El sector agroindustrial de la Argentina tiene al menos tres roles claros en el desarrollo del país: como exportador principal, como abastecedor de los hogares y como factor de crecimiento a través de la inversión y la innovación. En todos estos roles enfrenta desafíos locales (sesgos en contra de la producción por parte de la política económica) e internacionales (problemas medioambientales, barreras al comercio, lento crecimiento mundial). En los últimos años siguió mostrando su resiliencia a escenarios adversos y está en buenas condiciones de cumplir con sus roles. El sector público deberá acompañarlo corrigiendo las múltiples distorsiones de la política. Un buen comienzo sería el de la reducción de la presión fiscal.

El sector agroindustrial argentino ha impulsado el desarrollo de nuestro país desde sus inicios debido a la notoria competitividad mundial de sus productos. Esa competitividad debida, en el siglo XVIII y XIX, a condiciones naturales fue transformándose en una competitividad dinámica de la mano del flujo de inversiones en maquinaria y cambio tecnológico. Ambos flujos se construyeron con iniciativas locales (por ejemplo, la difusión de la siembra directa) y en combinación con las olas tecnológicas internacionales (por ejemplo, la adopción de semillas genéticamente modificadas).

Pese al sesgo político y económico contrario al sector en gran parte de los últimos casi 25 años, los productores y las industrias asociadas aprovecharon todas las oportunidades que les dieron los mercados internacionales y mantuvieron su condición de principales exportadores mundiales de productos agropecuarios básicos. A la vez, encontraron nichos de mercado significativos para productos regionales con mayor grado de elaboración. Muy probablemente, como muestra la experiencia de Brasil o Uruguay, la Argentina hubiera podido hacer aún más y eso es lo que se espera dentro de la estrategia que parece proponer el nuevo gobierno nacional.

En esa estrategia, los roles del sector serán múltiples. Como siempre, el sector agroindustrial seguirá aportando un flujo sustancial de divisas a través de sus exportaciones (actualmente entre el 50 y 60% del total exportado de bienes). También, como siempre, continuará proveyendo los insumos básicos para la canasta familiar (la población urbana del Gran Buenos Aires gastaba en 2016 el 23% de sus ingresos en alimentos y bebidas no alcohólicas según información del INDEC). Con el avance de un escenario de estabilización macroeconómica, el sector mostrará también su capacidad de invertir e innovar. El crecimiento sostenido de la actividad agroindustrial dará también un impulso al desarrollo de actividades mejor distribuidas en el territorio de nuestro país.

Esta descripción, que podría juzgarse optimista, se ajusta a otros episodios en los que el sector tuvo un destacado desempeño en el marco de programas de estabilización y reforma como el de 1991-97 o el breve lapso de 2015-2018, para mencionar los más recientes. No obstante, la situación actual presenta desafíos de corto y mediano plazo que tanto el sector privado como el sector público deberán atender.

En su rol de exportador, el sector agropecuario se encuentra en plena recuperación de un prolongado período de más de dos años de inconvenientes climáticos, que remató con una severa sequía que afectó el volumen disponible de cosecha en 2022-23. La cosecha de trigo 23-24, que ha finalizado recientemente, arrojó un aumento de más del 25% en volumen, a pesar de tener un 10% menos de área de siembra y enfrentar algunos problemas climáticos. La cosecha gruesa, que constituye la mayor proporción del volumen, ha sido afectada por una fuerte ola de calor, pero se mantiene en niveles altos. Según las estimaciones de la Bolsa de Comercio de Rosario, el volumen conjunto de maíz y soja alcanzaría los 106,5 millones de toneladas, un 90% superior a la desastrosa cosecha anterior. Por otro lado, la normalización del abastecimiento de insumos y la recuperación del capital de trabajo de los productores primarios redundará en el futuro inmediato en mayores rendimientos por ha. Los expertos en producción calculan que las exportaciones agroindustriales de nuestro país podrían crecer en torno de un 40-50% en los próximos 5 años bajo condiciones de normalidad económica.

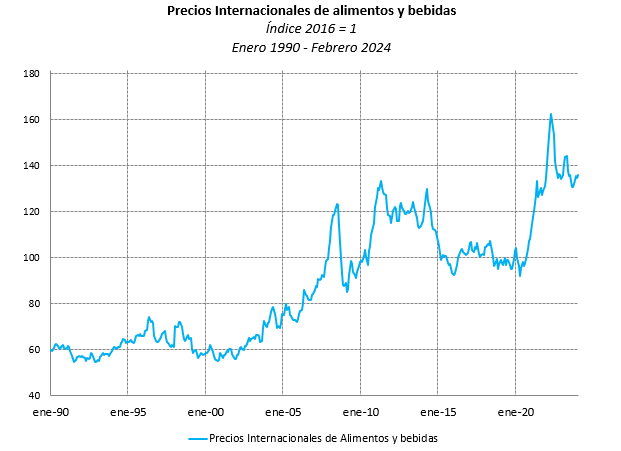

Pero, también en su rol exportador, el sector deberá enfrentar un período de precios internacionales sin cambios o inclusive con una tendencia a la baja. Esta situación parece inconsistente con los riesgos geopolíticos y las guerras comerciales que se encuentran actualmente en desarrollo en el mundo. Sin embargo, debe tenerse en cuenta que las tendencias a la recuperación económica se han ralentizado debido a la persistencia de altas tasas de interés y al peso del endeudamiento, en particular, en de los países en desarrollo. En ese escenario, además, China ha perdido su rol de locomotora del crecimiento dejando de impactar en los mercados mundiales de productos básicos como hiciera a inicios de los 2000. El Gráfico 1 muestra que el precio de los alimentos y bebidas se mantiene aún alto en el mundo, aunque comenzó a ajustarse desde mediados de 2022. El impulso que registraron los precios se debió originalmente a la pandemia de COVID19 y los niveles altos con respecto al período 2016-19, en promedio, se mantuvieron con la invasión de Rusia a Ucrania y la prolongación del conflicto hasta el presente.

Gráfico 1

Por último, en el plano internacional, toda la actividad agropecuaria mundial enfrenta un período de transformación significativa debido a los efectos del cambio climático. En ese capítulo, la vinculación es bidireccional. Por una parte, la producción agropecuaria sufre los efectos negativos del cambio climático que, en estos últimos dos años, se han manifestado en una exacerbación de las fluctuaciones normales aumentando tanto las sequías como las inundaciones distribuidas en el mundo. Por otra parte, el sector agropecuario contribuye con su actividad a la emisión de gases de efecto invernadero con una incidencia del 17% al 22% del total de emisiones mundiales según datos de FAO y OECD. Más de la mitad de las emisiones del sector provienen de las actividades ganaderas. Los diversos países han ensayado iniciativas de adaptación para auxiliar a sus productores y han avanzado mucho más lentamente en medidas de mitigación. A la vez, los compromisos coordinados internacionalmente han sido de menor alcance que para otros sectores, como el de las emisiones por uso de combustibles fósiles (principales responsables del cambio climático).

Entre los países desarrollados, Australia, Japón y la Unión Europea se encuentran entre los más exitosos en reducir sus emisiones sectoriales en el período 2000-2019, mientras que los Estados Unidos y Canadá las han aumentado. Sin embargo, en el caso de los países de la Unión Europea, la implementación de políticas de mitigación sectorial a través de iniciativas como el Pacto Verde o De la Granja a la Mesa han llevado a protestas de productores que han ido escalando cada vez más, obligando a una revisión como en el caso francés. Como principal demandante de alimentos en el mundo, la UE ha buscado también el liderazgo internacional en cuestiones ambientales y ha impuesto condicionamientos a sus abastecedores, creando así nuevas barreras al comercio mundial.

Nuestro país ha empezado a tomar iniciativas en estos temas mostrando, por un lado, la condición ventajosa de una relativamente baja huella de carbono para la ganadería local y avanzando en inversiones sostenibles y de economía circular compatibles con la rentabilidad del productor.

En síntesis, podría esperarse que en el futuro inmediato los temas ambientales vinculados al sector agropecuario avancen en la discusión e iniciativas internacionales y que nuestras exportaciones deban sortear más barreras en sus destinos tradicionales.

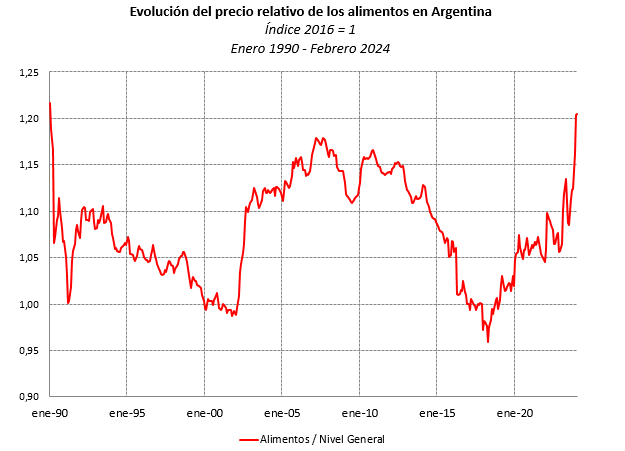

En su rol de abastecedor interno, el sector no debería enfrentar mayores dificultades. Las nuevas autoridades no se alinean con el erróneo concepto de la “mesa de los argentinos”, lo que permitiría esperar una normalización del funcionamiento del mercado de alimentos. Con todo, los productos orientados al mercado interno deberán superar un período de recomposición de los ingresos reales que se encuentran hoy en una profunda crisis, semejante a la histórica caída de 2001-2002. En el Gráfico 2 se muestra la evolución de los precios relativos de los alimentos con respecto a la canasta general del INDEC. En apariencia, esos precios aumentaron relativamente a niveles compatibles con otras crisis de muy alta inflación (1989 o 2001). Parte de la explicación es que, en esta oportunidad, ese aumento relativo se ve exacerbado por el retraso de los precios regulados de tarifas, alquileres y transporte en un contexto de inflación reprimida.

Gráfico 2

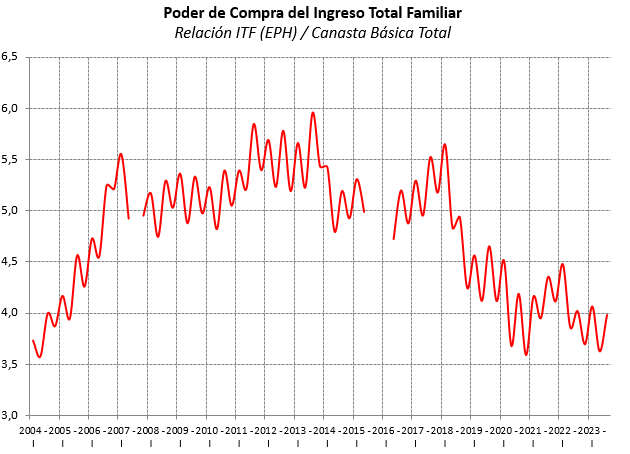

La gravedad de la situación actual se refleja en el Gráfico 3 donde se mide el poder de compra del ingreso medio total de una familia de la Encuesta Permanente de Hogares que adquiere la canasta correspondiente a un “adulto equivalente”. La familia tipo urbana de nuestro país ronda los 3-3,5 adultos equivalentes. Dado que el indicador se ha movido entre 3,5 y 4 desde 2022 hasta recientemente, eso significa que el hogar promedio agota todo su ingreso en sus consumos básicos de alimentos y servicios. Esta situación, como se aprecia en el Gráfico, es equivalente a lo ocurrido en la anterior crisis de 2001-2002.

Gráfico 3

Por último, en términos de inversión e innovación, dentro del proceso de estabilización, la desaparición del cepo cambiario y la recuperación del crédito permitirán la normalización de los contratos, la reducción de costos y la extensión del horizonte de planeamiento. En ese escenario empezarán a crecer iniciativas ya organizadas, como la Bolsa Argentina de Carbono que permitirá capitalizar los esfuerzos de varios sectores, incluido el agroindustrial, para financiar inversiones sustentables. También se multiplicarán las innovaciones que ya se venían observando aún en un ambiente económico negativo como el desarrollo y adopción de maquinaria agrícola inteligente, uso de drones, información satelital, digitalización de procesos mejorando la productividad de la siembra directa (práctica sustentable difundida por la Argentina), producción de biocombustibles y biogás en procesos de economía circular, etc.

En síntesis, el sector privado del sector agroindustrial de la Argentina se encuentra organizado y ha mostrado su resiliencia en estos últimos años. Para mejorar el cumplimiento adecuado de los tres roles aquí descriptos será, además, importante que los distintos niveles de gobierno acompañen la tarea con iniciativas para superar las limitaciones en la infraestructura, la logística, los costos burocráticos y, especialmente, la carga impositiva que limita el potencial sectorial.

Marcela Cristini y Guillermo Bermúdez