Argentina es una economía cerrada que se encuentra en búsqueda de una nueva estrategia de inserción internacional. La condición inicial de su comercio con el mundo está concentrada en pocos productos y ha perdido potencia a lo largo del tiempo. Adicionalmente, el mundo muestra una complejidad creciente geopolítica con conflictos que se multiplican y aumentan los riesgos y los costos del comercio internacional. La coordinación público-privada podría ser un elemento clave para ayudar con el objetivo de venderle más al mundo.

Una característica muy conocida de nuestro país es su condición de “economía cerrada” al comercio internacional. En efecto, las exportaciones totales de nuestro país no alcanzan a representar el 0,4% de las exportaciones mundiales, aunque en términos de PBI su participación es mayor, del 0,6%, ocupando el puesto nro. 24 en el ranking mundial por tamaño de la economía, encabezado por Estados Unidos y China (datos del FMI para 2023). Además, la incidencia del comercio internacional como factor de impulso a la actividad local es limitada dado que, por ejemplo, el comercio de bienes, promediando las exportaciones e importaciones, representa en torno del 15% del PBI (coeficiente de apertura). Brasil, que también es considerado un país de economía cerrada, participa de un 1,3% del comercio mundial y México, que ostenta un ingreso per cápita similar al argentino, tiene un coeficiente de apertura que más que duplica al nuestro (38%). Chile, que es un ejemplo en la región latinoamericana de las ventajas de comerciar con el mundo, tiene un coeficiente de apertura en torno del 30% y ha logrado superar el ingreso per cápita de la Argentina en un 60%. Otro tanto ocurre con la recepción de flujos de inversión extranjera directa por parte de nuestro país, que se componen básicamente de reinversiones de empresas ya instaladas, en muchos casos forzadas por las circunstancias macroeconómicas. Como palanca del crecimiento, esas inversiones representan la mitad de las inversiones que reciben Brasil o Uruguay, socios de la Argentina en el Mercosur (3,1% y 2,8% vs. 1,4% del PBI, respectivamente).

Con este contexto estructural para la Argentina, una estrategia pro-mercado como la que impulsa el actual gobierno, implicaría, en el caso del comercio exterior, la necesidad de poner en marcha una agenda de reformas junto con una nueva estrategia externa. Sin embargo, por el momento, el objetivo principal es el de estabilizar la economía en el corto plazo. Así, las primeras medidas que se incluyeron en el proyecto de Ley de Bases que no salió del Congreso, parecían ir a contramano del objetivo de un mayor comercio internacional, generalizando y aumentando las retenciones a las exportaciones. Pero también como ocurre con otros aspectos importantes de la política económica, las autoridades muestran pequeños avances que entienden, van en la dirección propuesta. Por ejemplo, la eliminación de los registros de exportación e importación, la normalización de los pagos de la deuda importadora por vía de un bono del BCRA, el BOPREAL, o las declaraciones de la Cancillería sobre la importancia de aumentar las exportaciones o la voluntad de concretar el acuerdo entre el Mercosur y la Unión Europea.

Como se aprecia, la Argentina se encuentra en una encrucijada y empieza a buscar un camino transitable para acercarse al mundo. Vale la pena, entonces repasar algunos hechos y temas que aparecerán a lo largo de ese camino en el corto plazo.

En primer lugar, cabe revisar la evolución reciente de nuestro comercio externo. En el caso de las mercaderías, nuestras exportaciones siguen concentradas entre un 50 y 65% en los productos agroindustriales (oleaginosos, cereales, sus subproductos, carnes, productos regionales, vinos). La minería y la producción de petróleo y gas presentan una perspectiva de mayor crecimiento que podría impulsar las exportaciones en el corto plazo. Por el lado de la industria, algunas actividades básicas han logrado un buen desempeño exportador, como en el caso de los productos químicos o metalúrgicos. También se ha avanzado a lo largo del tiempo en el desarrollo de la industria automotriz, especialmente bajo el paraguas del acuerdo automotriz dentro del Mercosur. Pero el crecimiento exportador industrial ha sido modesto, en general, debido a la insuficiente diversificación exportadora como consecuencia de inversiones escasas dentro de una economía fluctuante.

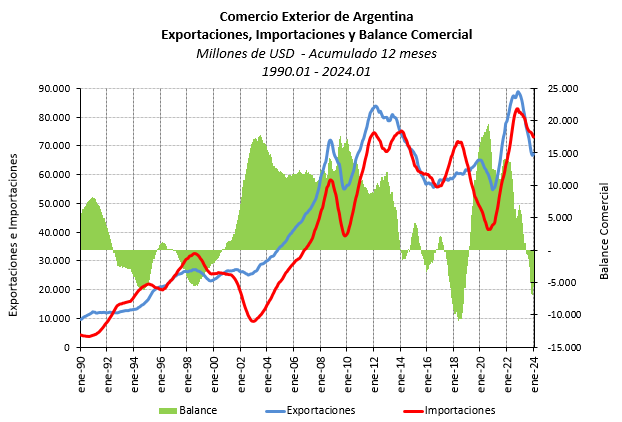

Como resultado de esta situación las exportaciones totales han seguido los ciclos de los precios internacionales de los productos básicos, han respondido a los altibajos del tipo de cambio real y han crecido muy poco. El Gráfico 1 describe la evolución de nuestro comercio exterior de mercancías mostrando el comportamiento positivo de las exportaciones durante el super-ciclo de los productos básicos entre 2005 y 2012 y, más recientemente, en 2021-22, debido a la recuperación post pandemia y a los efectos de la invasión rusa a Ucrania en febrero de 2022. Las importaciones se han ido ajustando a esas fluctuaciones, respondiendo a las variaciones del tipo de cambio pero, sobre todo, afectadas por las políticas públicas que las limitaron en diversos episodios (2007-2015 y 2019-2023 son los más recientes).

Gráfico 1

A las exportaciones de bienes se suman las exportaciones de servicios, que ocupan entre el 12 y 15% de las exportaciones totales en los últimos años y que muestran un crecimiento alentador en los rubros de servicios informáticos y servicios empresariales.

Los países en desarrollo buscan activamente una inserción económica internacional como parte de su estrategia para aumentar la calidad de vida de su población. Esa inserción incluye los aspectos comerciales y financieros. La inserción comercial, exportando e importando, cuenta con una larga práctica que arranca desde los albores de la historia humana y resulta indispensable para el buen desempeño nacional e internacional. En reconocimiento de esta situación, el comercio internacional fue creciendo y fue acompañado del desarrollo de instituciones multilaterales para el establecimiento de reglas, sobre todo luego de la Segunda Guerra Mundial. En el caso de la inserción financiera internacional, los países en desarrollo enfrentan un cuadro con muchos riesgos y con beneficios de difícil acceso. Por un lado, las crisis financieras recurrentes en el mundo han afectado no sólo a los países involucrados (en general de mercados desarrollados) sino que muestran derrames negativos sobre el resto del mundo. Por otro lado, en varios episodios los países en desarrollo se expusieron a un endeudamiento excesivo, producto de la exuberancia financiera en los mercados globales.

Cada país en particular formula su estrategia de inserción internacional teniendo en cuenta sus intereses nacionales. En el caso del comercio, esas estrategias tendrán, por una parte, la posibilidad de llevar adelante iniciativas unilaterales en el marco de los acuerdos multilaterales a los que cada país pertenezca. Hoy, a pesar de sus debilidades, la Organización Mundial del Comercio ofrece un marco regulatorio del comercio internacional al que adhieren 164 países. El objetivo de estos organismos, incluido actualmente el G20, es el de nivelar “el campo de juego” entre los países con independencia de su grado de desarrollo. Pero a la vez, los países definen relaciones más estrechas en el campo de las relaciones bilaterales que, modernamente, se organizan bajo la forma de acuerdos preferenciales de comercio. Varios países en desarrollo de América Latina han trabajado en ambos senderos reduciendo sus barreras externas unilateralmente, sobre todo a partir de los años 90, y firmando numerosos acuerdos preferenciales. Como es conocido, los países del Mercosur, en particular la Argentina y Brasil, eligieron un camino diferente, en el que el comercio internacional no fue un factor de crecimiento activo como en el caso de Chile, Panamá, Perú, Colombia o Costa Rica.

Pero, a la vez, los países en desarrollo enfrentan dificultades para estructurar cambios en sus estrategias de inserción internacional por razones propias y debido a factores internacionales. Entre las limitaciones locales se reconocen la inercia de los intereses locales luego de largo períodos de proteccionismo comercial y la organización no siempre adecuada de sus burocracias para enfrentar los desafíos del dinamismo del comercio, las inversiones y las negociaciones internacionales.

A estos problemas se han sumado, cada tanto, factores geopolíticos que tienden a segmentar el mercado internacional y afectan los flujos del comercio. En ese aspecto, en la actualidad los análisis especializados han encendido nuevas alarmas. Entre 2021 y 2022 prácticamente se duplicó el número de víctimas debidas a conflictos bélicos, llegando a 237000 personas. Este número es una estimación conservadora, ya que no incluye a las víctimas indirectas de los enfrentamientos debidas a deficiencias en la atención de la salud o problemas de seguridad alimentaria que se exacerban por los conflictos. Este aumento se explica por el desarrollo de varios conflictos entre países y al aumento de los conflictos armados internos entre fuerzas gubernamentales y facciones políticas de distinta naturaleza (de representación regional o de carácter religioso, entre los más frecuentes).

Hasta inicios de la década de 2010, la incidencia de los conflictos había caído significativamente, pero desde entonces se ha verificado un cambio de tendencia con riesgos crecientes. Entre los múltiples conflictos registrados en la actualidad sobresalen la invasión de Rusia a Ucrania (febrero de 2022); el ataque de Hamas a Israel (octubre de 2023) y los ataques terroristas de hutíes desde Yemen, alineados con Hamas, que buscan afectar la navegación de buques en el Mar Rojo y el Canal de Suez y que son repelidos por fuerzas militares de los Estados Unidos y el Reino Unido.

A la vez, en el caso de los conflictos internos o guerras civiles destacan los casos en África donde numerosos países enfrentan violencia interna entre grupos armados como en el caso de Sudán, Nigeria, Burkina-Faso y Somalia. Del total de 54 países del continente africano, 26 exhibían conflictos en 2022 con diverso grado de compromiso de su estabilidad política. También en Asia se observan conflictos, como el de Myanmar o la guerra civil que destruyó prácticamente a Siria.

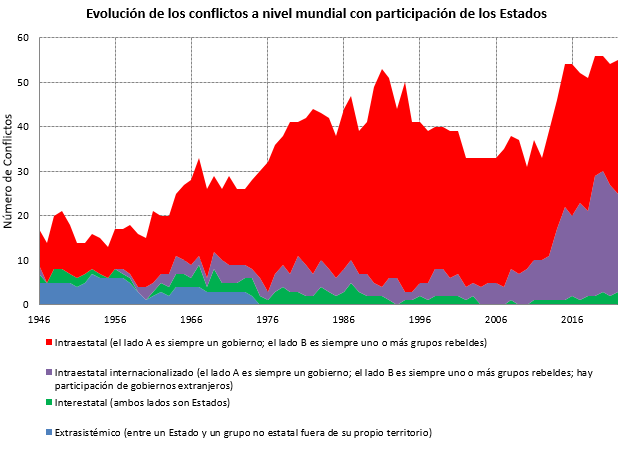

América Latina sobresale por su bajo grado de conflictividad que involucre a los Estados, aunque algunos de sus países enfrentan problemas de ejercicio democrático del poder, como en el caso de Venezuela o Nicaragua, y episodios de insurgencia, como en el caso de Colombia. En comparación, la violencia en nuestra región responde más al crimen organizado que también muestra un aumento muy significativo en los últimos años (ver Gráfico 2)

Gráfico 2

Estos conflictos amenazan directamente al comercio internacional en los casos de la navegación del Mar Negro y Mar Rojo como acceso al Canal de Suez, obligando a la búsqueda de medios y rutas alternativas que han encarecido significativamente los fletes, han creado desabastecimiento de alimentos en países de menores recursos y han mantenido los riesgos sobre la continuidad de las cadenas de valor internacionales. También el Canal de Panamá ha enfrentado serias dificultades de tránsito, pero en este caso debido a problemas de sequía derivados de los desórdenes climáticos crecientes que se presumen asociados a los problemas del cambio climático.

A los factores geopolíticos se suman los factores económicos que muestran una actividad mundial con un crecimiento moderado en 2023, que dio por resultado un comercio internacional que apenas creció un 0,8% en volumen, manteniendo la tendencia a la “desglobalización” mundial. Esa tendencia refleja también el alto nivel de competencia entre los Estados Unidos y China. Ambos países mantienen barreras comerciales bilaterales a la vez que estimulan la producción industrial local de insumos considerados estratégicos. El menor crecimiento chino también impactó negativamente en el comercio internacional. Para 2024, las expectativas son un poco menos pesimistas, con pronósticos de un aumento en torno del 3% en el volumen del comercio de mercaderías. Sin embargo, se reconoce que este pronóstico conlleva mayor incertidumbre que en el pasado, dada la situación política y económica descripta para el escenario mundial.

En síntesis, la prioridad argentina para abrirse al mundo deberá transitar una condición inicial en la que sus empresas exportadoras y competidoras de las importaciones, largamente afectadas por un importante sesgo anti-comercio y por fluctuaciones económicas extremas, deberán volver a invertir y fortalecerse. Cuando esas empresas busquen aumentar su presencia internacional, deberán lidiar con un mundo mucho más complejo que en el pasado, desde los alineamientos estratégicos que afectan al comercio hasta los mayores riesgos del tránsito y los negocios. Una más estrecha colaboración entre las iniciativas públicas y privadas, como ha ocurrido en otros países de la región, podría ayudar mucho en la tarea.

Marcela Cristini y Guillermo Bermúdez