La actividad industrial, en febrero, tuvo un retroceso difundido entre los sectores de actividad, acelerando la caída en el acumulado al primer bimestre. Entre los sectores con mayor retroceso se tienen ramas como la industria automotriz y la metalmecánica, que poseen una alta ponderación en la industria. La actual fase contractiva se ha profundizado y, en el corto plazo, el contexto macroeconómico no permite anticipar un inminente rebote de la producción industrial.

La actividad industrial, en el mes de febrero, de acuerdo a información preliminar del Índice de Producción Industrial (IPI) de FIEL registró una caída interanual de 7.1%, acelerando el retroceso observado desde diciembre pasado y acumulando al primer bimestre una contracción del 6.5% en la comparación con el mismo periodo del año pasado. En el mes se tuvo una marcada caída en la producción de minerales no metálicos, automotores y metalmecánica, encontrándose estos dos últimos entre los sectores de mayor importancia dentro de la industria. En el mes, ocho de las diez ramas que reporta FIEL tuvieron un retroceso en la comparación con febrero del año pasado, al tiempo que la refinación de petróleo igualó el registro de producción de un año atrás y la de químicos y plásticos la superó ligeramente por efecto de paradas de actividad en 2023. Con los registros de actividad de febrero se tiene una difusión creciente de la caída de la producción industrial. En efecto, en el trimestre diciembre 2023 – febrero 2024, el índice de difusión sectorial de la contracción de la industria alcanzó 68%, señalando que más de dos tercios de las actividades fabriles registraron una caída interanual de la producción en el periodo.

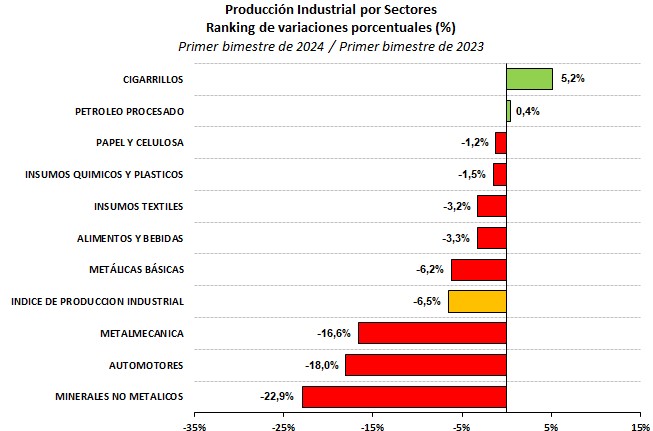

En cuanto a la producción en el primer bimestre del año, la rama de productos elaborados de tabaco acumula un crecimiento de 5.2%, seguida de la refinación de petróleo que registró un ligero avance de 0.4%, en cada caso en la comparación con el mismo periodo de 2023. Las restantes ramas industriales que reporta FIEL muestran una caída de la producción en el bimestre y en la comparación interanual. Así, con un retroceso menos profundo que el promedio de la industria se coloca la producción de papel y celulosa (-1.2%), seguida de la producción de insumos químicos y plásticos (-1.5%), los insumos textiles (-3.2%), los alimentos y bebidas (-3.3%) y las industrias metálicas básicas (-6.2%). Por su parte, con caídas de la producción más pronunciadas que el promedio se ubica la rama metalmecánica (-16.6%), la industria automotriz (-18%) y la producción de minerales no metálicos (-22.9%). La caída de estas tres ramas explica más del 75% de la contracción de la industria en el acumulado de los dos primeros meses del año respecto al mismo periodo de 2023.

Gráfico 1

Como se mencionó, en el primer bimestre de 2024 el sector de productos elaborados de tabaco acumuló un crecimiento de 5.2% en la comparación interanual. Al respecto, es oportuno mencionar que la Secretaría de Agricultura, Ganadería y Pesca revisó al alza la información referida a despachos de cigarrillos desde mayo de 2023, con correcciones en los volúmenes que en promedio superaron el 5.3% respecto a la información publicada previamente, y que en el mes de septiembre dicha diferencia trepó hasta un 19%. La corrección procede de cambios en los volúmenes correspondientes a los atados de cigarrillos computados en el cuartil inferior de precios, es decir las correcciones reflejan mayores ventas de empresas pequeñas las que en general concentran su negocio en los menores niveles de precio. Estas modificaciones fueron incorporadas al IPI de FIEL.

La otra rama que acumuló un ligero aumento de la producción en el primer bimestre fue la de la refinación de petróleo. En los dos primeros meses del año, de acuerdo a información preliminar se procesaron 5 millones de metros cúbicos, un nivel similar al de los dos primeros meses del año pasado, volumen que había resultado el más elevado desde 2016. Contando que la producción de combustibles responde a una demanda derivada del nivel de actividad, en los próximos meses el ritmo de la refinación podría ralentizarse de no mediar un aumento de exportaciones, aún contando los requerimientos de gasoil durante el desarrollo de la cosecha gruesa, tomando en consideración que una parte de ese combustible es importado por nuestro país.

Entre los sectores que recortaron la producción en el primer bimestre, la rama de los alimentos y bebidas registró en febrero una contracción del 2% en la comparación interanual, acumulando trece meses de retroceso. En el mes, los alimentos avanzaron 0.4% respecto a febrero de 2023, combinando un importante retroceso en la lechería, una nueva caída en la faena vacuna y en la producción de productos de panadería, con mejoras en la faena de aves y la producción de aceites. De este modo, la producción de alimentos amortiguó la caída del bloque, contando el marcado retroceso de la producción de bebidas, que alcanzó 8.8% en el mes y en la comparación con febrero del año pasado.

Al interior del bloque de los alimentos, la faena vacuna registró en febrero la tercera caída interanual consecutiva, tendencia que se espera se sostenga a lo largo del año. En la columna de marzo pasado referimos que Argentina podría en 2024 superar el récord de exportaciones de un siglo atrás. Sin embargo, esa posibilidad se ha debilitado para el presente año contando con el hecho de que la Secretaría de Agricultura, Ganadería y Pesca revisó a la baja desde 2019 la información referida a los volúmenes de exportación de carne medida equivalente res con hueso. Por caso, en 2023 las exportaciones revisadas sumaron 852 mil toneladas, lo que resultó 12% inferior al dato original, alejándose del récord del millón de toneladas. La sobreestimación de exportaciones introdujo distorsiones sobre indicadores como precios de exportación, consumo aparente, inserción exportadora e importancia relativa de los distintos destinos de exportación.

En lo que se refiere a las perspectivas de la cosecha gruesa, a mediados de mes la Bolsa de Comercio de Rosario (BCR) presentó una edición especial de su informe mensual de cultivos, en los que informó que las lluvias de marzo pusieron un piso al deterioro de los rindes de soja, elevando la expectativa de cosecha hasta 50 millones de toneladas, medio millón de toneladas más que las pronosticadas en febrero. La recuperación de la cosecha de esta oleaginosa respecto a los niveles de la campaña anterior –unos 25 millones de toneladas- dinamizará la producción de aceite y con ello contribuirá a sostener la rama de los alimentos. En el caso del maíz, con una cosecha que avanza lenta con rindes por debajo de las expectativas, el pronóstico se sostuvo en 57 millones de toneladas, aunque se alertó sobre el impacto del ataque de spiroplasma, una bacteria que infecta las plantaciones y que ya ha afectado lotes completos en la Provincia de Santa Fe.

También la producción de la rama metalmecánica mostró una contracción superior al promedio de la industria en febrero y en el acumulado para los dos primeros meses. En el mes, la caída alcanzó 15% en la comparación interanual observándose recortes en la producción de bienes durables de la línea blanca y marrón, en el sector autopartista y de centros de servicio para la industria automotriz, como así también en materia de maquinaria agrícola.

Al respecto del sector de la maquinaria agrícola, las ventas en el mes de febrero tuvieron un nuevo retroceso que alcanzó el 27.6% en la comparación interanual, aunque se registraron mejoras en el caso de las cosechadoras y las pulverizadoras. En efecto, en el mes se patentaron 197 nuevos tractores, un 34% por debajo del registro de febrero de 2023, pero con 36 nuevas unidades las ventas de cosechadoras aumentaron 12.5% y las de pulverizadoras 4.8% a partir del registro de 22 nuevas unidades. De este modo, en el primer bimestre del año las ventas totales acumulan una caída de 35.7% en la comparación con el mismo periodo del año pasado. Momentáneamente, y con las expectativas puestas en el segundo semestre, los productores y contratistas muestran cautela en el actual escenario económico local al que se suma la caída de los precios internacionales de las commodities y eventos climáticos adversos. Una señal a tener en cuenta para la evolución de la producción y ventas en los meses por venir se refiere a la retracción del mercado de maquinaria usada.

En el caso de la industria automotriz, ésta continúa enfrentando problemas de stocks de insumos importados que han derivado en la prolongación de las paradas por vacaciones y el freno de actividades en varias terminales, a lo que se suma una revisión de los planes de producción por el deterioro de la demanda local y de acuerdo a la inserción exportadora de cada una de las fabricas. Así, en febrero la producción automotriz se contrajo 19% en la comparación con el mismo mes de 2023, a partir de una marcada caída en la producción de utilitarios (-21.6%) y un retroceso algo menor (-16.1%) en la producción de automóviles. La caída de la producción es la mayor en dos años, en un mes corto –con 13 días hábiles en comparación con los 18 de un año atrás-, en un contexto en el que las terminales extendieron el receso vacacional por más de 60 días y en los que se tuvieron paradas por falta de insumos importados. Por caso, las plantas de GM en Santa Fe y de VW en Pacheco no operaron durante febrero, y en el caso de VW el reinicio de actividades se demoró durante el mes de marzo. Por su parte, Renault ha retomado actividad, pero con freno en la línea de pick ups, al tiempo que Toyota produce desde mediados de enero tras el receso estival. De este modo, en el primer bimestre del año se llevan producidas 60 mil unidades, un 18% menos que en el mismo período del año pasado.

Respecto a la caída de la demanda doméstica, los patentamientos del mes de febrero resultaron los más bajos desde 2004. En efecto, las ventas del mes alcanzaron las 24.8 mil unidades, un 18.7% por debajo del registro de un año atrás, y por segundo mes consecutivo resultaron el menor nivel de los últimos 20 años. En enero pasado, cuando las ventas habían caído cerca del 33%, se esperaba alguna recuperación hacia febrero tomando en consideración que una parte de aquella caída podría haber venido dada por la demora en los anuncios de los ajustes de impuestos y precios de lista de los vehículos, pero dicha recuperación no ocurrió. Donde sí se observó una mejora es en el caso de los patentamientos de vehículos importados, cuya participación se colocó por encima del 40% en el mes. Así, en el primer bimestre el retroceso de las ventas minoristas alcanzó al 27.4%, con 58.7 mil unidades patentadas, con una participación de vehículos nacionales que asciende al 66% –en el mismo periodo del año pasado se colocaba en 64%-, y una mejora de la participación de los vehículos con origen en Brasil hasta el 26% respecto al 22% de enero, aunque por debajo del 29% del primer bimestre de 2023. La expectativa del sector para 2024 es que los patentamientos alcancen las 350 mil unidades, un 22% por debajo del nivel de 2023, dependiendo de la recuperación de la demanda y una mayor disponibilidad de vehículos importados.

Los faltantes de autopartes no sólo han afectado la producción, sino que también alcanzaron a las exportaciones. Precisamente, en el mes se enviaron al exterior 23.6 mil vehículos, equivalentes al 63% de la producción, marcando un retroceso del 1.6% interanual. En el mes se combinó un aumento en las exportaciones de vehículos, que trepó a 7%, junto con una caída del 8.7% en la de pick ups, en cada caso en la comparación interanual. Es de destacar que los envíos a Brasil mostraron un aumento (+22.8% en la comparación con febrero del año pasado), mientras que se tuvieron marcados retrocesos en las exportaciones a Chile, Ecuador, México y Perú. Con todo, en el acumulado para el primer bimestre se llevan exportados 38.9 mil vehículos, un 10.1% por encima del registro del primer bimestre del año pasado, con un 73% de los envíos con destino a Brasil.

Finalmente, en el repaso de los sectores de actividad, en el mes de febrero la producción de minerales no metálicos registró la mayor caída de la industria combinando un muy importante retroceso en los despachos de insumos de la construcción con una parada en la producción de vidrio. Así, en febrero la actividad del bloque se redujo 33.4% en la comparación interanual, acumulando en el primer bimestre una contracción del 22.9% respecto al mismo periodo del año pasado, sin que se tengan perspectivas de mejora en el corto plazo.

En lo que se refiere a la venta de insumos de la construcción, los despachos de cemento retrocedieron en febrero 23.4% en la comparación interanual, acelerando el ritmo de caída desde noviembre pasado y acumulando en el bimestre una contracción del 21.6% respecto a los dos primeros meses de 2023. La caída de los despachos a granel supera con holgura en los últimos cinco meses el recorte de las ventas en bolsa, reflejando el tipo de obra que más viene siendo afectada. El indicador amplio de ventas –el Índice Construya- también registró un importante retroceso en el mes de febrero, que alcanzó 26.6% en la comparación interanual, acumulando una caída superior al 30% en el primer bimestre respecto al mismo periodo del año pasado. No obstante, en la comparación con enero, las ventas tuvieron un repunte a partir de promociones y descuentos ofrecidos por los corralones de modo de evitar una mayor caída en el volumen de negocios.

Respecto a la actividad de la construcción de acuerdo al relevamiento del INDEC, en enero se profundizó la caída registrada el mes anterior con una contracción del 21.7% en la comparación interanual y acumulando un semestre de retroceso mensual en la medición ajustada por estacionalidad. Las expectativas recogidas en el relevamiento para el periodo febrero-abril, continúan mostrando un marcado pesimismo empresario con una diferencia para las empresas especializadas en obras públicas entre las que esperan que la actividad caiga respecto a las que anticipan mejoras (-74.1%) que duplica al de las especializadas en obras privadas (-35.7%). Estos niveles de pesimismo de las empresas especializadas en obras públicas son comparables a los registrados a mediados de 2018 y 2020.

Precisamente, lo anterior se asocia a la situación que atraviesan las empresas del sector, en parte a partir de la decisión de las nuevas autoridades al frente del gobierno de suspender el financiamiento de la obra pública. De acuerdo a la Cámara Argentina de la Construcción (CAMARCO), la obra pública representa el 25% de la actividad del sector y ocupa el 40% del empleo, por lo que la suspensión de pagos ha redundado en el freno de 3500 obras y ha puesto a las empresas del sector en situaciones que van desde cesación de pago a proveedores hasta convocatorias preventivas de quiebra, y que se traducen en caída de la actividad agregada y del empleo.

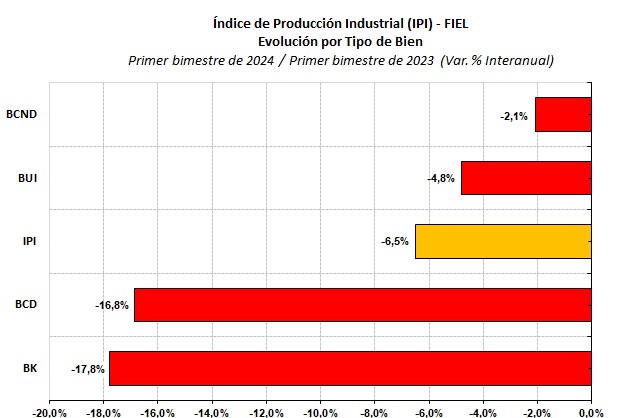

Desde la perspectiva del tipo de los bienes producidos en la industria, se tiene que los bienes de capital acumulan el mayor retroceso en el bimestre, alcanzando una caída de 17.8% en la comparación con el mismo período del año pasado a partir de la reducción en la producción de utilitarios, equipos y maquinaria. Al mismo tiempo, el deterioro en la producción de automóviles, la línea blanca y marrón, explica la contracción de los bienes de consumo durable, que en los dos primeros meses del año ascendió al 16.8%. Con una caída menos pronunciada que el promedio, se posicionan los bienes de uso intermedio que acumulan una merma del 4.8% en el bimestre arrastrados a la baja por la producción de minerales no metálicos, las industrias metálicas básicas, los insumos textiles, la producción de químicos y plásticos y la producción de papel y celulosa. Finalmente, los bienes de consumo no durable registran una contracción del 2.1% en el periodo enero –febrero y en la comparación con el mismo periodo de 2023. En términos del aporte a la caída de la actividad industrial, más del 35% lo realizan los bienes de consumo durables, seguidos por los bienes de uso intermedio con una contribución algo inferior. En el caso de los bienes de consumo no durables el aporte a la contracción de la industria ronda el 10% y en los meses por venir la producción de aceites podría evitar un mayor retroceso y contener el aporte negativo que hacen este tipo de bienes.

Gráfico 2

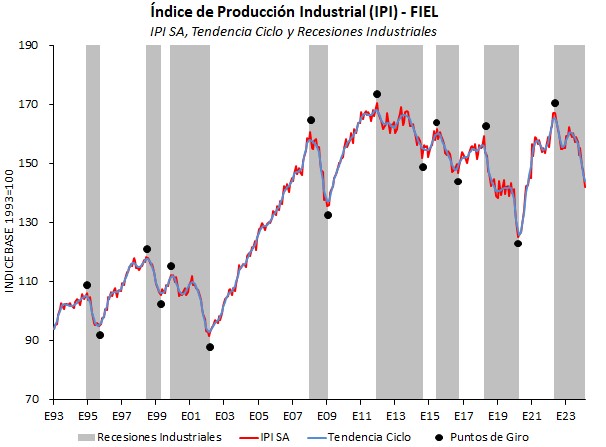

IPI como Ciclo Económico

En términos desestacionalizados, la producción industrial de febrero cayó 3.8% en la comparación con el mes anterior, colocando el actual nivel de actividad un 15% por debajo del registrado en mayo de 2022, mes en el que se fecha el inicio de la presente fase de contracción de la industria.

Gráfico 3

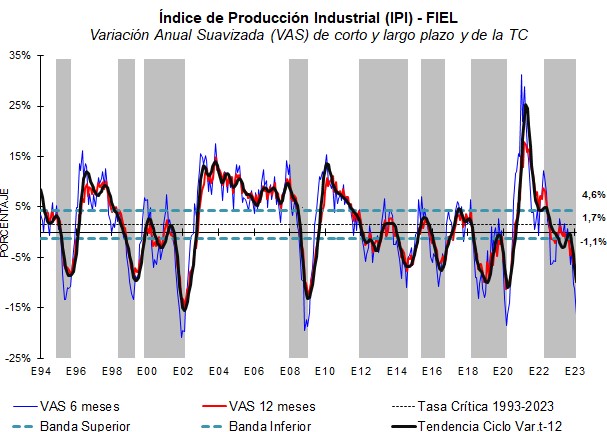

La marcada caída de la producción ajustada por estacionalidad aceleró el retroceso de los indicadores que permiten anticipar una reversión de la caída de la actividad. Como se observa en el Gráfico 4, la variación anual de corto plazo (VAS6) muestra un retroceso creciente desde septiembre que superó en octubre a la variación de largo plazo (VAS12), colocándose por debajo del 16%, valores similares a los observados en 2001 o 2009. Asimismo, en consistencia con los indicadores del ciclo clásico, el ciclo de crecimiento muestra un marcado desvío de la tendencia, señalando que el recorte en el ritmo de actividad alcanzó registros similares a los de mayor contracción industrial de los últimos 30 años. ¿Ello permite inferir un inminente rebote? ¿Una acelerada recuperación? El contexto macroeconómico no permite anticipar en el corto plazo una rápida recuperación de la actividad industrial.

Gráfico 4

En síntesis. La industria registró en febrero una nueva y difundida contracción de la actividad, acelerando el ritmo de caída observado desde diciembre pasado. Todos los tipos de bienes registran retrocesos, siendo los más profundos el de los bienes de capital y consumo durable. El análisis cíclico muestra indicadores que alcanzan niveles de deterioro similares a los registrados en los episodios de mayor contracción de la actividad industrial de los últimos 30 años. En el corto plazo, el contexto macroeconómico no permite anticipar una inminente recuperación de la actividad industrial.

Guillermo Bermúdez