A comienzos de 2024, la industria enfrenta un nuevo escenario económico caracterizado por un marcado cambio de precios relativos de bienes y servicios, un fuerte deterioro del poder de compra y mayores incentivos a la exportación. En la transición, durante diciembre, se tuvieron importantes caídas de actividad en sectores puntuales que se profundizaron y difundieron en el mes de enero.

La industria en 2023

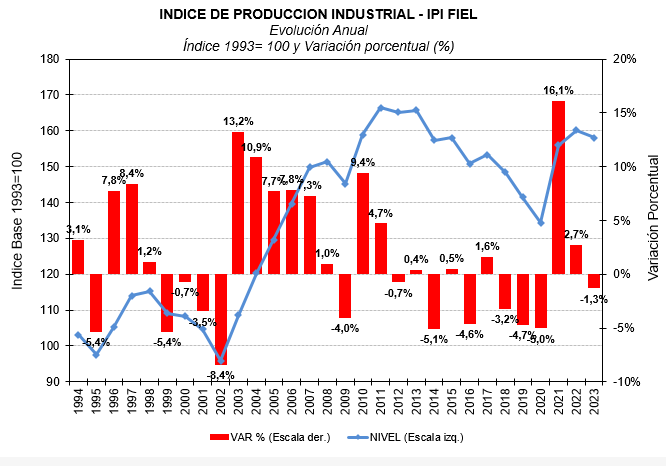

El Índice de Producción Industrial (IPI) de FIEL registró en 2023 un retroceso de 1.3% respecto a 2022, interrumpiendo dos años de mejora en el rebote pos pandemia. De este modo, la producción industrial del año resultó un 5.0% inferior a la de 2011, cuando se tuvo el mayor registro de actividad. Los datos de diciembre mostraron una caída interanual de 5.6% en la comparación con el mismo mes del año anterior, con avances en la producción de papel y celulosa y la refinación de petróleo, que se combinaron con caídas en los despachos de cigarrillos –aumento de precios de por medio-, en las industrias metálicas básicas -arrastradas por la contracción de la siderurgia-, en la metalmecánica (con freno difundido, que alcanzó a algunas plantas autopartistas), en la producción de alimentos y bebidas y en la de químicos y plásticos. Asimismo, en el mes destacó un ligero retroceso en las ramas que lideraron la actividad industrial a lo largo del año -la automotriz y la de los minerales no metálicos. Con lo anterior, en el cuarto trimestre de 2023 la industria acumuló un retroceso interanual de 2.0%, encadenando tres trimestres de contracción, al tiempo que en términos desestacionalizados la actividad del cuarto trimestre cayó 3.2% en la comparación con el tercero, encadenado dos trimestres de recorte de la producción.

Gráfico 1

A lo largo del año, diversos factores gravitaron sobre el desempeño industrial, comenzando con el impacto de la sequía sobre la cosecha de granos gruesos. La falta de soja impactó la industria aceitera que registró una elevada capacidad ociosa. Del mismo modo, la sequía impulsó la salida de animales de los campos, elevando la faena vacuna y produjo un deterioro en la actividad lechera. Así, sectores conexos al agro se vieron afectados, tal el caso de la producción de maquinaria agrícola debido a la caída de la demanda de reposición de equipos.

Durante el año, también se tuvieron efectos asociados a paradas de planta por ampliación de capacidad, como en el caso de los minerales no metálicos, la refinación de petróleo o en la de químicos y plásticos. Pero el factor más gravitante resultó la menor disponibilidad de divisas que ciñó el acceso al mercado único y libre de cambios sobre el cual se aplicaron trabas para ralentizar las importaciones, tales los registros del CEF y la SIRA y SIRASE, o la implementación del impuesto PAIS, encareciendo el costo de insumos importados. La puesta en práctica del mecanismo de garantías de crédito con Brasil para dar fluidez a las importaciones no alcanzó a ser implementado, mientras que el uso de yuanes del swap de monedas con China no resultó de acceso generalizado. Con el objetivo de sostener la actividad, una gama amplia y diversa de empresas elevó por encima del normal desarrollo de los negocios su endeudamiento comercial con el exterior y casas matrices, lo que a su tiempo llevaría al recorte de la actividad productiva al demorarse los despachos de insumos producto de las limitaciones en el acceso a los dólares para la cancelación de las deudas.

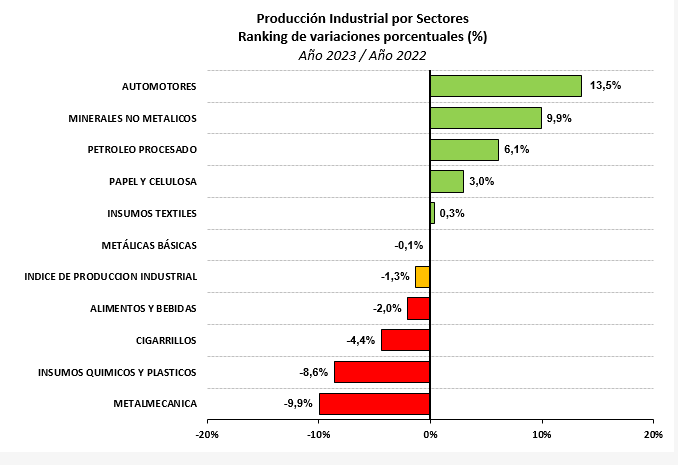

Así, en 2023 de las diez ramas industriales que reporta el IPI de FIEL, cuatro acumularon una mejora en la comparación interanual, dos igualaron el nivel de producción de 2022 y las restantes mostraron una contracción. La industria automotriz sostuvo su liderazgo acumulando una mejora de 13.5% respecto a 2022, encadenando tres años de crecimiento, aunque recortó el ritmo de actividad hacia fin de año afectada por el faltante de insumos importados. Le siguió la producción de minerales no metálicos, que registró un avance de 9.9%, la refinación de petróleo que se elevó 6.1% y la producción de papel y celulosa que registró un crecimiento de 3%, en todos los casos en la comparación con el año anterior. Por su parte, igualaron el nivel de producción de un año atrás las ramas de insumos textiles (+0.3%) y la de las industrias metálicas básicas (-0.1%). Finalmente, con un retroceso en el año superior al promedio se colocaron las ramas de alimentos y bebidas, que se contrajo 2.0%, los despachos de cigarrillos, que se recortaron 4.4%, la producción de insumos químicos y plásticos, que cayó 8.6% y la metalmecánica, que lo hizo 9.9%.

Gráfico 2

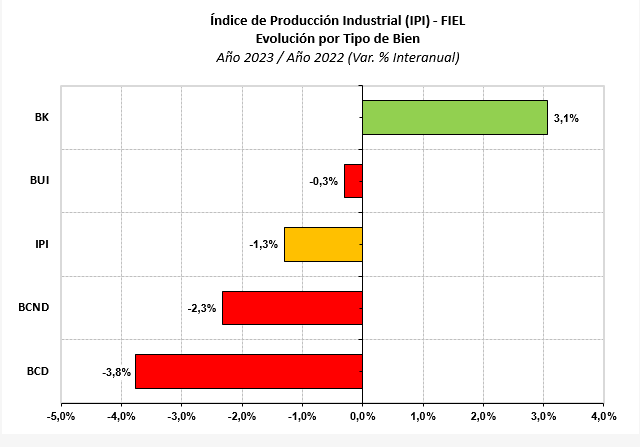

En lo que respecta a la producción industrial por tipo de bien, en 2023 los de consumo registraron el mayor retroceso -3.8% en el caso de durables y 2.3% los de consumo no durables-, mientras que la de bienes de capital acumuló un avance de 3.1%, a pesar de que en el segundo semestre recortó el crecimiento acumulado, siguiendo el mal desempeño en la producción de maquinaria agrícola y la pérdida de ritmo en la producción de utilitarios. Por su parte, la producción de bienes de uso intermedio igualó el nivel alcanzado en 2022 (-0.3%).

Gráfico 3

Datos preliminares para enero de 2024

En enero de 2024, de acuerdo a información preliminar, la producción industrial registró una contracción interanual del 6.3%, con caídas generalizadas que alcanzaron a los sectores de alimentos y bebidas, textiles, químicos y plásticos, minerales no metálicos, industria metalmecánica e industria automotriz.

En cuanto al ranking de crecimiento sectorial del mes, la producción de papel y celulosa se elevó 1.9%, seguida de la refinación de petróleo, que aumentó 1.1%, en ambos casos en la comparación con enero del año pasado. Por su parte, los despachos de cigarrillos igualaron el nivel del mismo mes de 2023. Las restantes ramas de actividad industrial registraron retrocesos, comenzando con la producción de insumos textiles que se recortó 2.2%, siguiendo con la producción de insumos químicos y plásticos que se contrajo 3.1% y la de alimentos y bebidas que lo hizo 4.9%. Con caídas de actividad superiores al promedio se colocan las industrias metálicas básicas, que registraron un retroceso de 8.7%, la producción de minerales no metálicos que se contrajo 13%, la producción automotriz con una caída de 16.4% y la metalmecánica con una reducción del 18.7%, en cada caso respecto a enero de 2023.

De acuerdo a lo anterior, las mayores caídas en el mes de enero se registraron en sectores de alta ponderación en la actividad industrial, y que en algún caso lideraron el crecimiento en 2023 como la rama automotriz o la de los minerales no metálicos.

Precisamente, la producción de los minerales no metálicos comenzó el año con un importante retroceso que alcanzó 13.0% en la comparación interanual. En el mes los despachos de cemento tuvieron una caída del 20% en la comparación con el mismo mes del año pasado –la mayor desde el inicio de la pandemia en 2020-, encadenando diez meses de retracción. De acuerdo a información preliminar, la caída más profunda la registraron los despachos en bolsa, acumulando un año de contracción, mientras que los despachos a granel también registraron una importante merma, profundizando el retroceso observado desde septiembre pasado. En cuanto a la venta de otros materiales para la construcción, de acuerdo al Índice Construya, en enero se registró una reducción en los despachos del 28.2% en la comparación con el mismo mes del año pasado encadenado doce meses de retroceso en la medición desestacionalizada. A la caída estacional de las ventas se sumó la incertidumbre del escenario macroeconómico.

En cuanto a la evolución de la construcción, de acuerdo al indicador sintético que elabora INDEC, en diciembre la actividad se desplomó 12.2% acumulando en el año una contracción 3% respecto a 2022. El relevamiento de expectativas para la ventana enero – marzo señalaba un sostenido pesimismo respecto a la evolución de la actividad. Junto con lo anterior, más recientemente, la Cámara de la Construcción señaló que la actividad se encuentra en estado de emergencia con freno en obras y el corte de la cadena de pagos. A lo anterior, se suma el conflicto entre la Cámara de Arena y Piedra del Litoral y los gremios del sector que podrían complicar el abastecimiento del insumo.

Respecto a la producción de alimentos y bebidas, ésta volvió a mostrar en enero un retroceso en la comparación interanual encadenando doce meses de contracción. En el mes el bloque cayó 4.9% en la comparación con enero de 2023, con alimentos recortando 3.1% y bebidas 10.1%. Al interior de la rama de bebidas, se volvieron a tener caídas generalizadas luego del impasse de diciembre observado en gaseosas, aguas y jugos, cervezas y vinos. En el caso de los alimentos, se volvió a tener una caída en la lechería, la producción de galletas y bizcochos y en la faena vacuna. Precisamente, la faena repitió la caída interanual observada en diciembre, luego del sostenido avance que mostró entre mayo de 2022 y noviembre de 2023, con acelerada salida de animales de los campos producto del impacto de la sequía. Las señales son de una moderación en el ritmo de faena vacuna y mayor retención de animales –menor faena y mayor peso de animales en los meses por venir-, con un esperado avance de las exportaciones de carne que compense la contracción de la demanda interna. Asimismo, con una mayor cosecha gruesa, se espera la recuperación de la industria aceitera que hoy muestra una capacidad instalada ociosa superior al 60%. Respecto a la cosecha, se espera una importante recuperación respecto a la campaña anterior, pero sin alcanzar volúmenes récord a partir de faltantes de lluvias en lotes de la zona núcleo y el impacto de la ola de calor de fines de enero y comienzos de febrero. Momentáneamente, se autorizó la importación con destino a la industria de soja genéticamente modificada de origen paraguayo y brasileño para dinamizar la actividad hasta que se encuentre disponible el grano local de la nueva campaña.

En el caso de la metalmecánica, en enero se repitieron caídas entre las actividades que conforman la rama, tal el caso de las autopartes, que resultaron en una caída interanual del bloque del 18.7%. Haciendo foco en los patentamientos de maquinaria agrícola, luego de que 2023 cerrara con un retroceso del 9.2% en las ventas, en enero se tuvo un desplome de los registros, que alcanzó 40.9% en la comparación con el mismo mes de 2022, resultando el peor nivel de ventas para enero desde 2020. Los patentamientos de tractores, que representan más del 80% de las ventas de maquinaria agrícola, tuvieron un retroceso del 35.3%, al tiempo que los registros de cosechadoras y pulverizadoras mostraron un caída superior al 60% sobre la misma base de comparación. Las expectativas para 2024 son de una recuperación en los patentamientos en el rango del 20% al 28% sobre los niveles de 2023, que se consolidaría a partir del segundo semestre por el efecto de la mejora de los ingresos provenientes de la liquidación de la cosecha gruesa.

En cuanto a la industria automotriz, ésta comenzó 2024 con una marcada caída en la producción y un salto en las exportaciones. En efecto, la producción del bloque se redujo 16.4% interanual, con un retroceso en los utilitarios que alcanzó 31.8% combinado con una caída en la producción de automóviles que ascendió a 2.1%. Luego de los problemas con los stocks de insumos importados en la última parte de 2023, que llevaron a las terminales a realizar paradas en octubre y noviembre, y adelantar vacaciones a diciembre, en enero continúan los recortes de actividad en las terminales por falta de insumos. En algún caso, como en el de GM, el freno de actividades se extendió hasta bien entrado febrero, mientras casos como el del complejo de Renault-Nissan, el reinicio de de la producción se ha dado con inconvenientes en el abastecimiento por parte de los proveedores locales. Con todo, luego de cerrar el año 2023 con una producción de 610 mil unidades, lo que significó un crecimiento de 13.5% respecto al nivel de 2022, la expectativa del sector para 2024 es mantener los volúmenes de producción a partir de la tracción de las exportaciones que compensarían la caída esperada de ventas al mercado interno. Claro es que lo anterior dependerá de la recomposición de los stocks de insumos importados por parte de las terminales, lo que a priori no permite descartar ulteriores recortes de turnos de producción, en el corto plazo.

Como se mencionó, en enero las exportaciones de vehículos saltaron un 34.7% en la comparación con el mismo mes del año anterior, habiéndose enviado al exterior 15.3 mil unidades, equivalentes al 67.6% de la producción del mes. El avance de las exportaciones interrumpió un trimestre de caída y se explicó fundamentalmente por el aumento de los envíos a Brasil, que en el mes crecieron 131% interanual, llevando la participación de ese destino por encima del 73% de las ventas al exterior.

A diferencia de las exportaciones, el patentamiento de vehículos nuevos en el mercado local se contrajo 33% en la comparación con enero de 2023, alcanzando un nivel -33.7 mil unidades- que resultó el más bajo en 20 años para un mes de enero. Este mal resultado en las ventas se explica por el aumento de precio de las unidades pos devaluación de diciembre y la demora en la fijación de las nuevas escalas de impuestos internos, lo que demoró el registro de unidades. En el mes, la participación de los vehículos de fabricación nacional se elevó a 70% en la comparación con el 64% que alcanzaba en enero del año pasado, al tiempo que los vehículos importados de Brasil recortaron su participación a 22%, en comparación con el 29% observado un año atrás, reflejando no sólo el impacto de la devaluación sino fundamentalmente el de la escasez de divisas. Para 2024, las expectativas del sector son de una caída en las ventas. En efecto, luego de que 2023 cerrara con el registro de 449 mil unidades, marcando un crecimiento de 10.2% respecto al nivel de un año atrás, se esperan ventas en 2024 del orden de las 340 a 350 mil unidades, un 23% por debajo del año anterior, dependiendo de cierta recuperación de la demanda y una mayor disponibilidad de unidades importadas.

IPI como Ciclo Económico

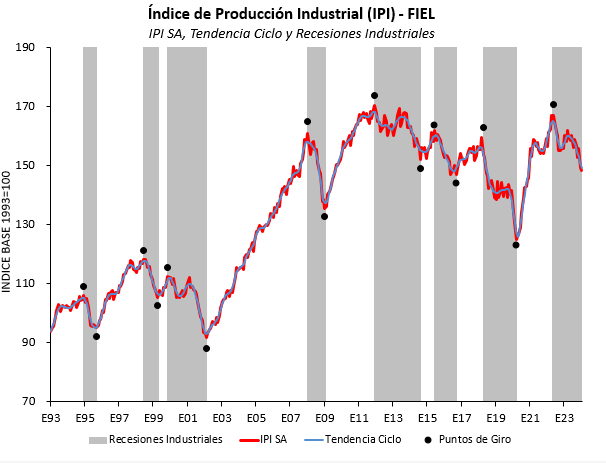

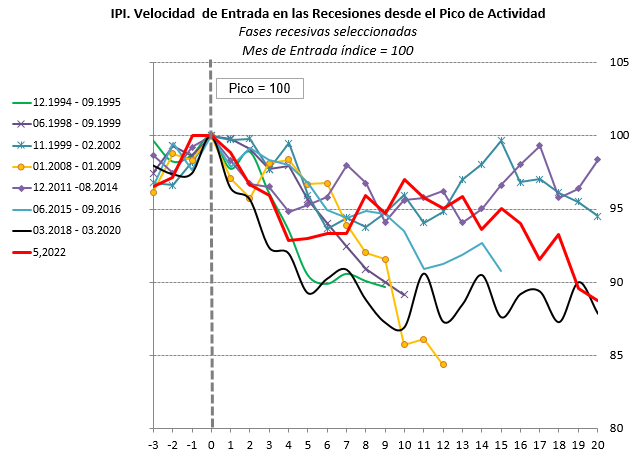

En términos desestacionalizados, la producción industrial de enero cayó 0.9% respecto a diciembre, encadenando dos meses en retroceso luego del impasse registrado en noviembre. Con lo anterior, el nivel de actividad de enero corregido por estacionalidad resulta 11.2% inferior al registrado en mayo de 2022, el inicio de la actual fase recesiva de la industria.

La actual fase contractiva es la onceava en los últimos cuarenta años y ha alcanzado una tasa equivalente anual de 6.9% en veinte meses de duración. Transitoriamente, la actual recesión industrial resulta poco profunda en comparación con la caída promedio de 13.8% y mediana de 12.2% correspondiente a los diez episodios de contracción industrial previos. No obstante, todos los indicadores que permiten monitorear la sostenibilidad de la fase señalan que ésta se profundiza y se prolonga, al tiempo que desde noviembre se tiene una mayor difusión sectorial de la caída de la actividad, que en el último trimestre se acercó al 60% de la industria.

Gráfico 4

Gráfico 5

Perspectivas en el corto plazo

La industria, a comienzos de 2024, transita un periodo de adecuación al nuevo escenario económico, caracterizado por un marcado cambio de precios relativos, un fuerte deterioro del poder de compra del público y mayores incentivos a la exportación.

En el corto plazo, el ordenamiento de las deudas comerciales con los proveedores del exterior y casas matrices a partir del lanzamiento del BOPREAL, junto con los plazos establecidos para el acceso al mercado de cambio marcarán el ritmo de las importaciones de insumos, partes y piezas, y con ello el de la normalización de los stocks en ramas que utilizan intensivamente insumos importados. Dados los plazos establecidos para el acceso al mercado de cambio, sectores puntuales continúan financiando sus importaciones de insumos.

En relación al aporte de divisas que pueda realizar la cosecha gruesa, en la actualidad los precios internacionales resultan más bajos que en la campaña anterior, pero podrían registrar mejoras en los meses por venir de acuerdo a la percepción sobre la situación de los stocks en EEUU, sumando valor a la campaña. Transitoriamente, una cosecha récord en EEUU y una demanda china debilitada mantienen deprimidas las cotizaciones, algo que habría sido más marcado si Brasil no hubiera visto afectada su campaña de soja por fenómenos climáticos.

La producción de los sectores vinculados al consumo –por caso, textiles, calzado, durables de la línea blanca, gris, marrón y de pequeños electrodomésticos-, se verá afectada por el deterioro de los ingresos reales de la población y la readecuación de los gastos de las familias tras el reordenamiento de precios relativos de la economía derivado del acelerado pasaje a precios de la devaluación junto con la corrección de atrasos de algunos bienes y servicios, tanto privados como públicos. Otros bienes con demandas menos elásticas podrían sostener ventas y producción, aún cuando ello implique migraciones hacia productos de menor calidad.

Pero la devaluación del tipo de cambio de diciembre ha ofrecido una ventaja competitiva que las autoridades deberían sostener de modo de compensar el atraso que ya se ha acumulado y el que se espera, que incentiva a posponer exportaciones reduciendo así la capacidad de acumulación de divisas por parte del BCRA hasta la llegada de la cosecha gruesa, y que acumula presiones para una mayor corrección discreta del tipo de cambio. Así, sectores con inserción internacional podrían sortear con mayor margen el impacto de la contracción del mercado interno. Al respecto, los alimentos incluidos en el IPI de FIEL tienen una alta participación exportadora –carnes y aceites- por lo que es de esperar que ese componente registre una mejor evolución que en el caso de las bebidas, que, con excepción de los vinos, su producción se dirige mayormente al mercado local. En el caso de la faena vacuna se tienen expectativas de mejorar la marca de exportaciones de 2023. También sectores como el de químicos y plásticos, metales, elaborados de metal y vehículos podrían encontrar en el mercado externo oportunidades para sostener la actividad.

Al considerarse unas perspectivas a más mediano plazo, no debe perderse de vista el escenario económico en Brasil, contando con el hecho de que el país fue en 2023 el destino del 36% de las exportaciones de manufacturas base industrial. En ese país se tiene una sostenida mejora de las expectativas de crecimiento que ascendería a 1.6% en 2024 de acuerdo al relevamiento del Banco Central, a partir de un marcado aporte del sector agropecuario. Asimismo, las expectativas de inflación continúan recortándose y convergiendo a la meta fijada por el Banco Central. Adicionalmente, desde agosto de 2023 la producción industrial muestra mejoras en la comparación interanual y en la medición ajustada por estacionalidad, acelerándose respecto a la tendencia de largo plazo. Así, Brasil podría sumar tracción sobre la actividad industrial local en 2024.

A modo de síntesis. En los meses por venir la industria transitará una adecuación al nuevo escenario macroeconómico, con sectores que lo harán con mayores presiones por su dependencia del mercado interno y otros con alguna ventaja en función de su inserción exportadora. El proceso de normalización de stock de insumos importados ha sido puesto en marcha, no obstante, en el corto plazo la industria prolongará y profundizará la actual fase de contracción.

Guillermo Bermúdez