Este año el producto de la campaña agrícola estará 40% por debajo de lo esperado en volumen, con precios internacionales sujetos a una alta variabilidad, pero menores a los del año anterior. Con el inicio de la siembra de trigo de la nueva campaña 2023-24, los productores reconsideran sus estrategias a partir de una condición financiera que es frágil, pero con la expectativa de mejoras macroeconómicas rápidas luego del cambio de gobierno.

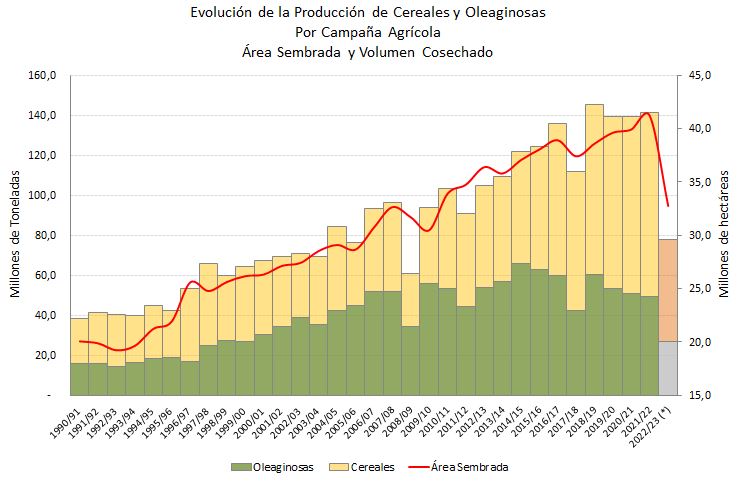

El evento de la sequía que afecta a nuestro sector agropecuario desde fines de 2020 ha sido el más grave que se recuerda en los últimos 80 años, aún mayor que el registrado en la campaña 2008-09. Varias fuentes sectoriales estiman caídas de la producción ligeramente distintas dentro de un panorama desolador. Así, el recorte de la producción agrícola sería de unos 75-80 millones de toneladas para los principales productos, que habían llegado a los 133 millones de toneladas en 2020-2021, es decir, una caída en torno del 40%. Los cultivos más afectados fueron el trigo, el maíz y la soja (ver Gráfico 1). Esta merma productiva se extiende a una caída en las exportaciones argentinas, cuya estimación fue aumentando en los últimos meses, hasta llegar a un recorte de USD 18.000 a USD 20.000 millones de ingresos perdidos.

Gráfico 1

Así, los productores agrícolas enfrentaron este año una coyuntura muy grave. Por una parte, como consecuencia de la sequía redujeron sus márgenes o registraron pérdidas según la zona, por lo que su situación financiera se tornó frágil. En el sector agropecuario existe una muy interesante gama de contratos de financiamiento que incluyen el alquiler de tierras, la provisión de insumos y servicios y el financiamiento de clientes. Estos contratos son entre privados. También el financiamiento bancario juega un rol, aunque menor. Parte de estos contratos deberán renegociarse. Por otra parte, la presión impositiva siguió siendo muy elevada por la aplicación de los derechos de exportación sumados a los impuestos locales. A esos derechos debe adicionarse, al menos, una parte de la brecha cambiaria, dado que el dólar comercial al que liquida sus operaciones la agroindustria (y todos los exportadores) ha estado entre un 60% y un 100% por debajo de las cotizaciones oficiales de los dólares libres/financieros (el CCL o el MEP).

La merma de reservas de divisas en el Banco Central llevó a la paradoja de que el gobierno buscase adelantar en lo posible las liquidaciones de exportaciones agroindustriales vinculadas a la soja, a la vez que mantenía controles de volúmenes exportados en productos que también abastecen al mercado local como el trigo, el maíz o la carne vacuna. Para ello implementó el dólar-soja, en sus tres ediciones, en ventanas temporales que buscaban incentivar el aprovechamiento de la “oportunidad cambiaria” por parte de los productores. Mientras el gobierno obtenía el compromiso de la industria procesadora de aceites y subproductos que fue adelantando el ingreso de divisas, los productores debieron revisar sus posiciones financieras y sus expectativas de precios y tipo de cambio para decidir cuánto mantendrían de sus magros stocks para financiarse durante la próxima campaña. Con el aumento de la inestabilidad cambiaria, el programa soja-3 está mostrando resultados por debajo de las expectativas. En estas circunstancias los productores deciden la prudencia frente a la incertidumbre, lo que es un resultado esperado de la teoría económica. Los productores rehúyen el riesgo y se cubren manteniendo sus stocks. Una consecuencia no anticipada fue que la industria aceitera se encontró con dificultades de abastecimiento para aplicar los montos en pesos de sus operaciones de dólar-soja.

Mientras en esta parte del año se desarrollan las cosechas de maíz y soja, los productores reconsideran sus planes para la campaña futura, empezando por la campaña de trigo que comienza a partir de mayo. El mercado internacional de este cereal se mantiene con precios firmes y la Argentina podría retomar un muy buen desempeño de cosecha (19 millones de toneladas vs. el récord de 22 millones en la campaña 21-22), si las condiciones técnicas acompañan (clima, calidad de semillas) y si se remontan los limitantes financieros que podrían afectar la incorporación de fertilizantes, por ejemplo.

Es probable que con un nuevo gobierno cambie significativamente el clima económico, se ordenen los precios relativos, se recuperen lentamente los mercados financieros locales y, un poco más tarde, se reingrese a los internacionales de deuda. En ese clima, los sectores de la producción primaria: agro, minería y energía, serán los primeros en recomponerse. Sin duda, la respuesta más rápida será la de la agroindustria que depende de inversiones distribuidas a lo largo de toda la cadena productiva, más fácilmente financiables que las grandes inversiones asociadas a Vaca Muerta o al litio.

Marcela Cristini y Guillermo Bermúdez