Esta nota compara dos episodios salientes donde hubo fallas mayúsculas del servicio eléctrico de EDESUR: el entonces denominado “gran apagón” de febrero de 1999, cuando se incendió la Subestación Azopardo en la zona sur de CABA dejando sin servicio a 150.000 usuarios por hasta 11 días; y los recientes cortes observados en el último verano, y en especial en las primeras tres semanas de marzo, donde cientos de miles de usuarios también sufrieron cortes de duración similar o incluso mayor en distintas partes de GBA. Se destacan dos diferencias salientes –el claro cumplimiento del contrato de concesión por parte del Poder Concedente en el primer caso pero no en el segundo, y la distinta reacción regulatoria en ambos, aplicando fuertes sanciones y compensaciones a los usuarios en el primer caso, e interviniendo por 6 meses la empresa para “el control y la fiscalización”, en el segundo. Dichas diferencias permiten concluir que, en el año 1999, la responsabilidad de los cortes fue de la empresa, mientras que en el episodio más reciente todo indica que el responsable es el Poder Concedente quien, sin decirlo primero ni reconocerlo después, redefinió a la baja la calidad del servicio eléctrico exigible al haber deprimido artificialmente los ingresos de las empresas prestadoras del servicio público durante la mayor parte de las últimas dos décadas.

Introducción

Luego de importantes deficiencias en la calidad del servicio eléctrico en distintos puntos del Gran Buenos Aires (GBA) verificadas entre el 10 de febrero y el 20 de marzo, el ENRE dispuso, por Resolución ENRE 307 del 21 de marzo último pasado, “la intervención de control y fiscalización de EDESUR S.A. por el plazo de 180 días”. El interventor es Jorge Ferraresi, intendente por el Frente de Todos de Avellaneda.

Los cortes del servicio en los primeros meses de 2023, que dejaron sin servicio a cientos de miles de usuarios por varios días, en muchos casos de forma reiterada e imprevisible, pueden compararse con los que hubo del 15 al 26 de febrero de 1999. En esa oportunidad, también en medio de una ola de calor, se incendió la Subestación Azopardo de EDESUR dejando a 150 mil usuarios sin servicio, el que fue restablecido paulatinamente durante los 10 días siguientes. En ese caso se aplicaron penalidades y compensaciones por US$ 70 millones (incluyendo tanto a usuarios residenciales como comerciales) que derivaron en la salida del principal accionista de la empresa (Chilectra) a manos de ENDESA.

Más allá de su claro denominador común –en ambos casos se dieron situaciones extremas y estuvo involucrada EDESUR–, estos dos episodios tienen distintos contrastes. Uno de ellos es que en 1999 se había incendiado una subestación inaugurada sólo tres meses antes (presentada entonces como “la más moderna del mundo”), afectando sólo un barrio de la Ciudad de Buenos Aires, mientras que ahora saltaron transformadores y equipos de red desgastados y exigidos por la fuerte ola de calor en distintos puntos del GBA, en un área metropolitana funcionando a pleno después de haber finalizado las vacaciones de verano, el principal accionista que había anunciado su salida del país, insuficientes cuadrillas para el reemplazo del material obsoleto, arreglos efímeros, etc.

Pero el contraste más importante es que, habiendo ocurrido bajo contextos contractuales y regulatorios muy distintos, ambos episodios deben ser interpretados de forma muy distinta respecto de la responsabilidad de la empresa y del poder concedente (el Estado Nacional):

- en febrero de 1999, la falla del servicio fue 100% responsabilidad de EDESUR, debido a que fue ella misma quien diseñó y propuso el plan de inversiones autorizado por el regulador, bajo un contrato de concesión que se cumplía plenamente y le otorgaba derechos (ingresos suficientes) y obligaciones (calidad del servicio exigible) sin imponer cuáles inversiones debían hacerse, las que por lo tanto eran claramente responsabilidad de la empresa.

- en la circunstancia actual, por otro lado, ocurre todo lo contrario: desde 2002, en el contexto de las distintas emergencias públicas (entre 2002 y 2017 por la salida de la Convertibilidad, y desde 2020 por la pandemia del Covid-19), su contrato –excepto entre II.2017 y I.2019– no ha sido respetado, habiendo sido la empresa forzada –a través de la aplicación de tarifas (en particular, márgenes de distribución) deprimidas artificialmente a través de mínimos ajustes nominales ante la creciente inflación transitada– a dar un subsidio económico (en términos técnicos, a transferir las cuasi-rentas de sus inversiones) a sus usuarios (parcialmente reducido desde enero 2023 por la moratoria sobre su deuda con CAMMESA de 66 mil MM –US$ 370 MM–, pero sobre el cual la empresa no tenía certezas hasta entonces); así, ausente el cumplimiento del derecho de la empresa a recibir una retribución razonable para permitirle, y exigirle, un servicio de calidad acorde, el deterioro de la calidad del servicio –y la responsabilidad de los cortes recientes– quedan, como mínimo, en una controversia y nebulosa al romperse en lo esencial el entramado de derechos y obligaciones que conforma el contrato de concesión.

Este contraste, indudablemente, implica que las distintas reacciones del gobierno nacional frente a ambos episodios, por medio del Ente Regulador de la Electricidad (ENRE) y del Poder Concedente (el Estado Nacional), sean juzgadas de forma totalmente diferente:

- en 1999 no hubo mayor controversia sobre cómo intervino el ENRE: aunque éste debió interpretar el reglamento de servicio para aplicar sanciones extraordinarias –compensaciones a los usuarios afectados entre US$ 190 y US$ 1.000 por hasta 11 días sin servicio, totalizando US$ 70 millones, algo inédito–, tal intervención fue juzgada razonable y sirvió como antecedente para que las distintas empresas de distribución eléctrica en todo el país tomaran nota del cambio en las reglas de juego que, a diferencia de la confusión de responsabilidades que existía en el pasado, regía o comenzaba a regir en las áreas del país donde el servicio había sido concesionado a operadores privados aplicando un esquema regulatorio moderno y cumplible, protegiendo y compensando en última instancia a los usuarios del servicio; pero,

- en el episodio actual, la intervención de la empresa por parte del ENRE “para el control y supervisión”, según lo establece la Resolución ENRE 307/23, es innecesaria e inconducente: esto –controlar y supervisar– es precisamente lo que habitualmente hace cualquier organismo regulador sin necesidad de intervenir la empresa, y a partir de esta intervención no se van a crear mágicamente los recursos económicos necesarios para pagar mayores inversiones ni hay motivos para esperar una mejora de su management (en todo caso, la expectativa es exactamente la opuesta, tratándose de un contexto donde la empresa dejará de operar bajo reglas claras que promuevan la eficiencia).

A la luz de este fuerte contraste, el destino previsible de la actual intervención de EDESUR es, además de la salida de EDESUR y de la Argentina del Grupo Enel (en el cual 23,6% de su capital social pertenece del gobierno italiano), con una venta del paquete accionario en EDESUR a un precio seguramente muy deprimido a “inversores locales especialistas en mercados regulados” o una confiscación seguida de una demanda ante el Centro Internacional de Arreglo de Diferencias Relativas a Inversiones (CIADI), complicaciones diplomáticas con Italia, etc.

Nada de esto augura ganancias para los usuarios: la posibilidad de obtener un servicio acorde con el precio que se paga por él quedará cada vez más lejos.

En el resto de esta nota presento distintos indicadores, algunos de ellos con estimaciones para el año 2022 y/o sujetos a revisión eventualmente (en particular, los datos obtenidos de los estados financieros de las empresas podrían estar construidos en base a criterios contables diferentes, que no fueron examinados), que dan sustento en términos genéricos al análisis comparativo anterior.

Los indicadores que permiten interpretar los episodios de fuerte deterioro del servicio de EDESUR en sus contextos respectivos

- Temperatura

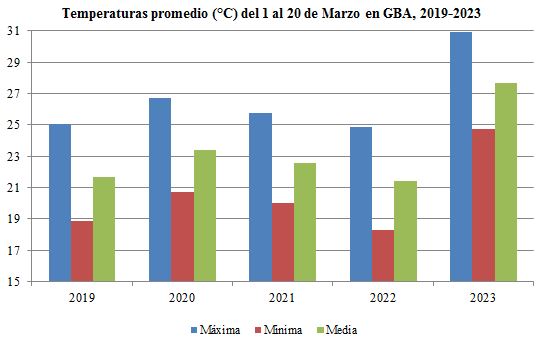

Como se observa en el Gráfico 1, el mes de marzo de 2023, considerando solo los primeros 20 días dentro de los cuales se produjeron las fallas salientes del servicio, fue 5,3 °C más caluroso que el promedio de los años 2019 a 2022, tanto considerando la temperatura máxima, la mínima y la media. Y como muestra el Cuadro 1, esos 20 días de marzo fueron en promedio incluso más calurosos que los meses de enero y febrero entre 2019 y 2023.[1]

Gráfico 1

- Tarifas y valor agregado de distribución (VAD)

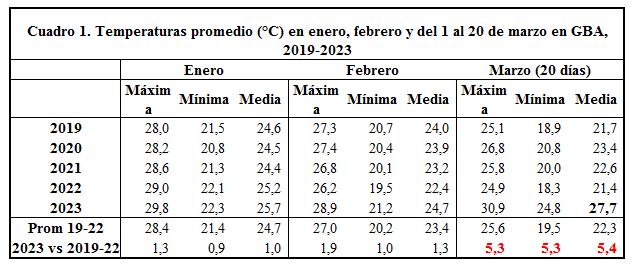

El Gráfico 2 presenta una aproximación simplificada a la factura promedio mensual en dólares, antes de impuestos, de los consumos de servicios públicos por parte de un usuario típico o promedio en GBA a fines de los años 2001, 2015, 2019 y 2022. En el caso del gas natural y la electricidad, se excluye el precio de la energía y sólo se consideran los márgenes de transporte y distribución (T&D) de las empresas reguladas. Como se observa allí, los márgenes de T&D del servicio eléctrico en GBA se han erosionado fuertemente en los últimos tres años (representa el 45% del margen de T&D de diciembre 2019 y el 37% del margen de T&D de diciembre 2001), y actualmente están aproximándose a los de diciembre de 2015 (que fueron los menores desde 1993 en adelante).

Gráfico 2

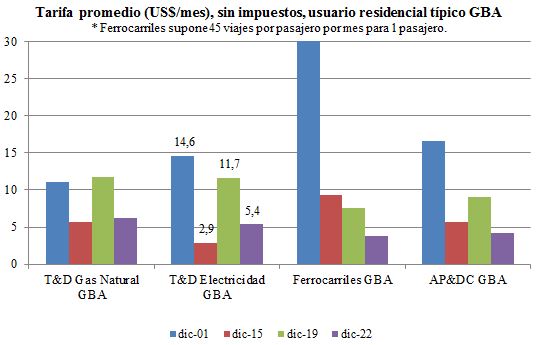

Más específicamente, tomando en cuenta los valores agregados de distribución (VAD) de EDENOR y EDESUR, medidos como el ingreso operativo menos la compra de energía según sus estados financieros, el Gráfico 3 muestra una secuencia similar a la anterior desde 2010 (con un deterioro hasta 2015, recuperación hasta 2018 y posterior reducción desde entonces), aunque con una depresión real mayor en EDESUR.[2]

Gráfico 3

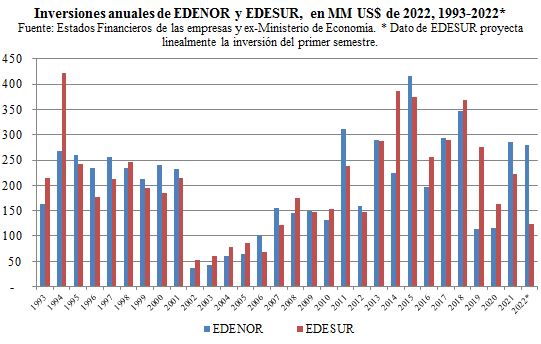

- Inversiones

El Gráfico 4 muestra que las inversiones (expresadas en US$ del año 2022 –esto es, descontando la inflación de Estados Unidos para poder comparar valores anuales a lo largo de tres décadas), que durante la Convertibilidad rondaban los US$ 250 millones anuales (de 2022) por parte de cada empresa, sufrieron un colapso entre 2002 y 2010, con una fuerte recuperación entre 2013 y 2018 (excepto en 2016) y una nueva caída desde 2019. Por otra parte, se observa que aunque hasta 2020 EDENOR y EDESUR tuvieron una dinámica similar (más allá de algunas diferencias significativas en años puntuales como en 1994, 2011 y 2014), en los años 2021 y 2022 (luego del ingreso del Grupo Vila-Manzano-Filiberti en reemplazo de Pampa Energía como accionistas controlantes), EDENOR parece recuperarse y haber invertido más que EDESUR.[3]

Gráfico 4

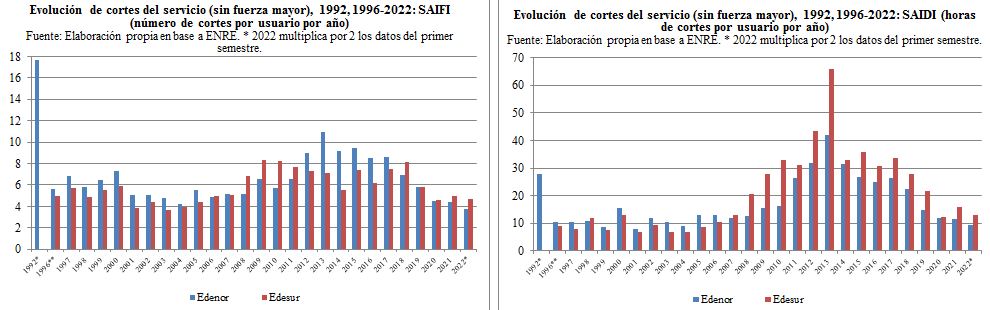

- Calidad del servicio

Los Gráficos 5.a y 5.b presentan la evolución de los dos indicadores salientes de la calidad del servicio técnico (el número o frecuencia de los cortes de servicio –SAIFI– y su duración –SAIDI–, ambos por usuario/año): allí se observa que la calidad del servicio, luego de una fuerte mejora post-privatización (comparando con datos del año 1992, que no constan en los registros oficiales pero que en el pasado al menos fueron informados por EDENOR en su página web), se mantuvo hasta 2007, se deterioró crecientemente entre 2008-2013 y empezó a recuperarse desde 2014, sin signos claros de reversión (esto es, un nuevo deterioro) hasta 2022. En tal sentido, la calidad del servicio técnico de EDENOR y de EDESUR verificadas en los últimos años (ciertamente antes del último verano, con datos que sólo alcanzan al primer semestre del año 2022) no era ideal, pero sí era sustancialmente mejor que la verificada entre 2009 y 2019.

Gráficos 5a y 5b

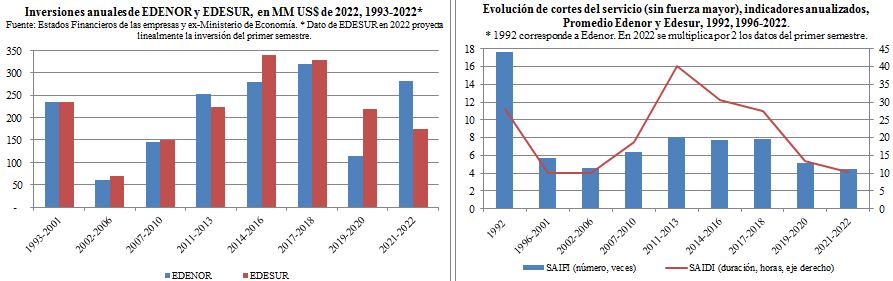

- La relación entre inversiones y calidad del servicio revisitada

En base a los datos de inversiones y calidad en los Gráficos 4 y 5 anteriores, los Gráficos 6.a y 6.b sintetizan y simplifican la evolución de ambos indicadores en diversos sub-períodos durante los últimos 30 años y presentan una conclusión a simple vista llamativa: mayores inversiones están asociadas con una peor calidad del servicio, esto es, con un servicio con cortes más frecuentes y extensos, contrario a toda lógica (más inversiones permiten mejorar el servicio).

Gráficos 6a y 6b

Esta supuesta anomalía tiene una clara explicación: el rezago en el efecto las inversiones sobre la calidad del servicio, cuya extensión depende del estado de la red al momento de dejar de invertir (esto es, del stock de inversiones acumuladas previamente). Concretamente, la calidad del servicio observada en un período, además de estar afectada por accidentes y condiciones climáticas y de demanda que obedecen a diversos shocks, depende de la cantidad (y calidad) de las inversiones realizadas en el pasado, de modo tal que es posible que en un determinado sub-período exista una mejor calidad de servicio aunque la inversión en dicho sub-período sea muy baja provisto que la inversión acumulada hasta el período anterior haya sido suficientemente alta (tal es el caso del sub-período 2002-2006, de manera saliente, pero también del sub-período 2019-2022); simétricamente, la calidad puede ser muy deficiente aunque en ese sub-período existan inversiones relativamente altas si previamente hubo un déficit de inversiones (como ocurre entre 2014 y 2018 por ejemplo, sub-período precedido por otro de muy bajas inversiones, especialmente entre 2002 y 2010).

Atento a esta relación negativa pero desfasada entre inversiones y calidad del servicio, los lamentables episodios de este verano en GBA, más allá de la condición climática extrema verificada en las primeras tres semanas de marzo, pre-anuncian muy malas perspectivas respecto de la evolución de la calidad del servicio eléctrico en GBA entre 2023 y 2024. Luego de transitar un sub-período de escasas inversiones en 2019-2022 (lejos además de un período de relativamente altas inversiones como entre 1993 y 2001), el deterioro creciente del servicio en estos años no debería sorprender. Aun cuando sea posible recuperar las inversiones relativamente pronto (difícilmente durante este año 2023, y con un signo de interrogación para un 2024 que será también complejo por varios motivos), la suerte de la calidad alcanzable en 2023-24 está relativamente echada.

Comentarios finales

La crisis del servicio eléctrico en GBA durante este verano, tanto en la concesión de EDENOR como fundamentalmente en la de EDESUR, es una muestra o consecuencia –de manera saliente pero no exclusiva, dado el fuerte rol de las condiciones climáticas extremas imperantes– de una política regulatoria orientada durante gran parte de las últimas dos décadas a minimizar las tarifas reales del servicio sin respetar contratos ni reglas eficientes, según las cuales la exigencia de una prestación de calidad (y penalización en caso de incumplimiento) debe estar acompañada de una fijación de tarifas que permita a operadores eficientes realizar inversiones, gastos de mantenimiento y esfuerzos de atención al cliente acordes.

La síntesis de lo que está ocurriendo es clara: este gobierno cambió la definición de la calidad del servicio eléctrico, lo deterioró sin decirlo al retrasar drásticamente las tarifas e ingresos recibidos por las empresas de distribución en términos reales, y no lo quiere reconocer. Si los demás actores de la escena pública –incluyendo políticos, periodismo y la población en general– le siguen el juego de culpar a las empresas por incumplir con responsabilidades para las cuales se les niegan los medios, aspirar a contar con un servicio eléctrico razonable será una simple expresión de deseos, no un plan honesto y respetable.

Santiago Urbiztondo

[1] La temperatura promedio entre el 15 y 26 de febrero de 1999, no incluida en estas estadísticas, fue levemente menor a la de marzo 2023, es decir, también fue particularmente alta.

[2] Más allá de que el análisis detallado de los estados financieros de EDENOR y EDESUR excede el alcance de esta nota, puede señalarse que el (llamativamente) alto VAD de EDESUR en el año 2015 se explica por una serie de ingresos no incluidos en las tarifas: la Resolución SE N° 32/2015 aprobó a partir de febrero un aumento transitorio para EDESUR –a cuenta de la Revisión Tarifaria Integral (RTI) sin fecha definida– destinado exclusivamente al pago de la energía adquirida en el MEM, salarios y provisiones de bienes y servicios, cubierto mediante transferencias de CAMMESA con fondos del Estado Nacional; el reconocimiento de los fondos del Programa de Uso Racional de Energía Eléctrica (PUREE) como parte de los ingresos de EDESUR también a cuenta de la RTI; y, entre otras cosas, previó la cancelación de saldos remanentes a favor del MEM mediante un plan de pagos a definir. Por dicha Resolución se reconocieron otros ingresos por $ 4.973,3 millones, que representaron el 58% del total de ingresos operativos registrados por la empresa en dicho año.

[3] De todas formas, debe tenerse en cuenta que la inversión de EDESUR en 2022 es sólo una proyección de los datos del primer semestre.