La estrategia argentina de inserción internacional sigue errando en sus objetivos, confundiendo el diagnóstico del aumento de importaciones, reiterando iniciativas agotadas como la sustitución de importaciones y desconociendo los riesgos del escenario internacional que podrían limitar seriamente las ventajas de términos del intercambio y condicionar nuestros flujos comerciales en disputas geopolíticas innecesarias.

La Argentina se encuentra en una muy delicada situación macroeconómica en la que, como le ocurre recurrentemente, no logra controlar la inflación en un contexto donde los objetivos de la política dominan a la racionalidad del programa económico de estabilización. En ese escenario, es imposible que los desequilibrios domésticos no se reflejen en desequilibrios externos. Nuestro desempeño actual e histórico nos ha dejado nuevamente sin posibilidades de financiamiento externo, por lo que los desequilibrios aludidos tienen como único espacio de expresión los intercambios de la Cuenta Corriente. Dentro de ella, la Cuenta de Mercancías juega un rol esencial debido a la necesidad de acumular reservas internacionales en el escenario descripto de urgente estabilización dentro de un contexto de “vivir con lo nuestro”. Lamentablemente, nuestras necesidades deben resolverse en un escenario económico mundial que presenta crecientes dificultades. Algunos datos ayudarán, en lo que sigue, a ilustrar las afirmaciones anteriores.

En primer lugar, conviene repasar la situación de nuestro comercio exterior de mercancías. Recientemente, desde fuentes de la coalición gobernante, se ha alertado sobre el crecimiento de las importaciones como un grave riesgo para la estabilización macro. La solución que se propuso se vincula con la anterior experiencia de las autoridades entre el 2012-2015 cuando se impusieron controles crecientes a las importaciones (por vía de Declaraciones Juradas Anticipadas- DJAI) y se llegó a una ineficaz acción de solicitar que los importadores proveyeran sus propias divisas a través de exportaciones. Esto último llevó a que exportadores en operación traspasaran ventas externas a empresas importadoras para cubrir el objetivo burocrático, sin ningún ingreso neto adicional de divisas. Adicionalmente, la Argentina perdió un panel (juicio) en la Organización Mundial del Comercio (OMC) por el uso de estas restricciones que debieron desmantelarse en 2015. Como se aprecia, el resultado de esta intervención fue de mayores costos y distorsiones locales y descrédito internacional para nuestro país.

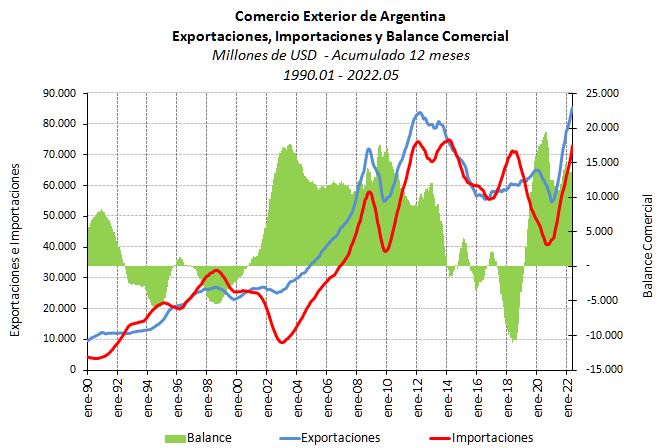

El desempeño corriente de nuestro comercio exterior muestra que en los primeros 5 meses del año en curso, las exportaciones crecieron un 26,6% y las importaciones un 44,2% con respecto a los cinco meses correspondientes de 2021. El saldo comercial alcanzó los USD 3196 millones. Esa cifra resultó más baja de lo deseado, pero, como se verá, significativamente alta para las condiciones internacionales actuales.

El aumento de las importaciones fue el dato que mayor atención concitó de parte de las autoridades. En ese aumento, si bien domina un incremento de los volúmenes (21,9% para el período considerado), también se observa un desusado aumento de los precios (18,3%) derivado de los aumentos en los precios de los combustibles y de la mayoría de los productos por efecto de la inflación internacional que se ha acelerado en estos últimos meses. Además, todavía pesan sobre las importaciones los aumentos de los fletes internacionales. Según los cálculos del INDEC para mayo, en relación con el valor FOB de las importaciones, cada USD 100 se pagaron USD 6,2 de flete, equivalente a un aumento del 11% con respecto a 2021. Los costos de los fletes prácticamente se duplicaron desde la situación previa a la Pandemia, particularmente desde China como origen creciente de nuestras importaciones. Asociado a este fenómeno se encuentra también la normalización del tráfico de contenedores que está permitiendo la llegada de mercadería que se había postergado en los dos años anteriores (ver Gráfico 1).

Gráfico 1

En el caso de las exportaciones, las cantidades crecieron un 3,4% afectadas por la sequía en el caso de los productos agropecuarios y por la recomposición de inventarios como mecanismo para preservar el valor de inversión para la próxima campaña, en momentos en que la inestabilidad económica local genera graves problemas para la previsión de costos (falta de gas-oil, uso de fertilizantes y agroquímicos importados, alquileres de la tierra, etc). Afortunadamente, los precios de los productos agroindustriales continuaron muy altos, con un incremento del 22,6% con respecto al año anterior. En los primeros cinco meses del año, el 66% de nuestras exportaciones dependió del complejo agroindustrial.

Con respecto a los rubros de Energía y Combustibles, nuevamente la Argentina perdió su condición de autoabastecimiento y presenta exportaciones netas negativas importantes de USD 1481 millones en lo que va del año.

Por último, la evolución de los precios de exportaciones e importaciones ha comenzado a erosionar la ventaja en los términos del intercambio que facilitaba la acumulación del saldo favorable en los dos años anteriores.

Por lo tanto, la preocupación por las importaciones que manifiestan las autoridades parece muy exagerada y las explicaciones anteriores sugieren que la dependencia de los combustibles importados y las dificultades para mantener un esfuerzo exportador más diversificado deberían ser problemas que concitaran una mayor atención relativa. Lamentablemente, también se han escuchado voces oficiales que, lejos de reconocer estos problemas, nuevamente sugieren el camino de la sustitución de importaciones como mecanismo de preservación del saldo comercial.

Mientras esta discusión se desarrolla en la Argentina, nuestro país parece perder de vista los importantes cambios del contexto internacional que podrían afectar seriamente nuestro desempeño externo futuro.

Por una parte, el mundo económico internacional fue, hasta 2008, muy favorable a los intereses de la Argentina. La marcha rápida de la globalización y el auge del multilateralismo habían reducido lentamente el proteccionismo comercial (aunque se mantenía el proteccionismo agrícola) y habían dotado de poder de compra a los países emergentes, llevando a un aumento histórico de los precios de las materias primas y los alimentos. El mayor desafío lo enfrentó la industria manufacturera por el ingreso de China como abastecedor principal de los países de América Latina, hecho que redundó en una pérdida del mercado regional para nuestros productos, incluidos el MERCOSUR. Con la crisis financiera internacional comenzaron los problemas de debilitamiento del multilateralismo (coordinado por la OMC). El escenario de acuerdos regionales y bilaterales que prevalece hoy no resulta favorable a la Argentina, dado que en la región de América Latina se carece de un país que pueda funcionar como “locomotora” del grupo, como es el caso de China en el Este Asiático. En una iniciativa en el sentido adecuado, recientemente, la Argentina se ha asociado a los países de la región y a los del Grupo de Cairns (19 países que incluyen a los principales productores agropecuarios como Australia y Canadá) para reclamar ante la OMC por una rápida liberalización del comercio agrícola (especialmente de parte de la Unión Europea y los Estados Unidos) y mantener negociaciones abiertas para la regulación internacional del sector pesquero.

Ese debilitamiento del multilateralismo fue consolidado durante la presidencia de Donald Trump en los Estados Unidos (2017-2021) y por el desarrollo de la Pandemia a partir de 2020. Más recientemente, la invasión de la Federación Rusa a Ucrania (febrero de 2022) ha trastocado todo el sistema internacional de comercio, presentándose dificultades de abastecimiento marítimo, discontinuidades de abastecimiento energético y búsqueda de nuevas fuentes de combustibles en Europa con Estados Unidos como abastecedor garante, limitaciones del sistema bancario provenientes de las represalias financieras de Occidente hacia la Federación Rusa y fuertes desinversiones de empresas en ese último país.

Desde la crisis financiera internacional y en este presente tan complejo se viene hablando de la paralización y eventual retroceso de la globalización. En los Estados Unidos se han escuchado voces oficiales hablando no ya del “near-shoring” para repatriar empresas de producción de insumos hacia países cercanos sino también del “fríend-shoring”, demandando que esos países cercanos se contaran entre los aliados estratégicos de los países centrales de Occidente. Estas propuestas carecen de sentido económico y llevarían a un aumento de costos y a una pérdida de las ventajas que los países emergentes han transitado en los últimos 30 años.

Uno de los aspectos más discutidos en este escenario es el del rol que jugará en el futuro la competencia entre los Estados Unidos y China. Por el lado de los Estados Unidos, la pérdida de relevancia económica internacional es un riesgo relativo dado que la moneda estadounidense sigue manteniendo su vigencia como moneda internacional de cuenta y reserva de valor y sólo tangencialmente algunos países han buscado una diversificación de las reservas de sus Bancos Centrales. Su rol actual como líder de la Organización del Atlántico Norte (OTAN) también revaloriza su peso geopolítico en alianza con los países europeos.

Del lado de China, un mundo globalizado había permitido su inserción internacional activa tanto al nivel de sus empresas como en su relación de financiadora de otros países en desarrollo, llegando tan lejos como a América Latina con su iniciativa de la Nueva Ruta de la Seda, a la que la Argentina ha adherido recientemente. La defensa china del multilateralismo y su cauto y selectivo apoyo a su “aliado” ruso, reflejan un estilo político que difiere de las tradiciones de Occidente pero que no resulta ajeno a los canales admitidos internacionalmente.

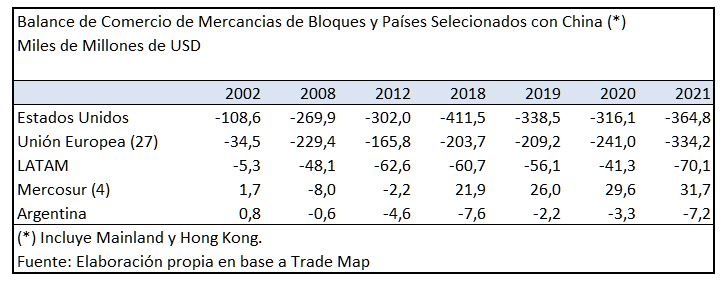

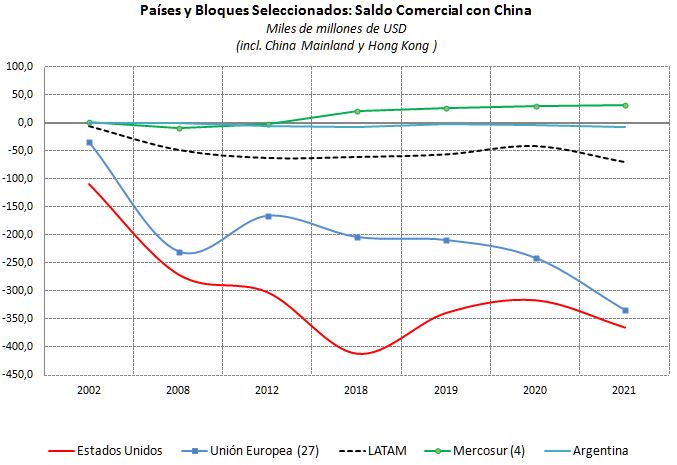

Además, y muy importante en esta relación bilateral entre Estados Unidos y China, ambos países mantienen un intercambio económico que resulta el más importante intercambio bilateral internacional. En el Cuadro 1 se muestran los saldos del comercio entre países seleccionados y China para un grupo de años de las últimas tres décadas.

Cuadro 1

Como puede observarse, China se ha ido convirtiendo en un abastecedor principal de los países más desarrollados de Occidente y también de América Latina, sobre todo a partir de la crisis financiera internacional, debido a las iniciativas de masivas reducciones de costos en las economías estancadas de los países afectados. Nótese que, más recientemente, la mayor demanda de alimentos por parte de China hacia Brasil (crisis del sector porcino en China) llevó a un saldo positivo del balance comercial con China para el MERCOSUR. Los datos también muestran que la relación de abastecedor de China hacia los Estados Unidos es de larga data y que ese intercambio ha sido favorable a China históricamente (ver Gráfico 2).

Gráfico 2

En 2021, el 18% de las importaciones de los Estados Unidos provenían de China y el 10% de sus exportaciones tenían ese destino. En contrapartida, debe recordarse que China es el segundo tenedor de bonos del Tesoro de los Estados Unidos, luego de Japón, contabilizando el 3,7% de los bonos emitidos de ese origen. Aunque recientemente China ha buscado un poco más de diversificación en sus reservas, sus tenencias de bonos estadounidenses son suficientemente importantes como para afectar los precios y el valor del dólar y, a la vez, el valor de su propia moneda. Este ejemplo de mutua dependencia económica entre los dos países que pelean el liderazgo mundial por el tamaño de sus economías muestra hasta que punto ha avanzado y es importante la globalización.

Frente a ambos países líderes internacionales la Argentina ha tomado responsabilidades formales a través de acuerdos y mantiene fluidos lazos diplomáticos. Pero, en el futuro, ese equilibrio podría ser un ejercicio desafiante si los márgenes de influencia de cada uno de estos competidores buscaran ampliarse más allá de lo prudente en nuestra región y, en consecuencia, en nuestro país. Mantener y acrecentar un fluido intercambio comercial con iniciativas guiadas por el interés empresario en los mercados parece ser una buena vía de comunicación, lejos de proyectos estratégicos que comprometan los márgenes de maniobra locales en las relaciones bilaterales.

Marcela Cristini y Guillermo Bermúdez