Obligado a hacer un esfuerzo para acotar los subsidios energéticos (que gozan todos los usuarios del país por medio de precios de la energía -gas natural y generación eléctrica- absolutamente alejados del costo promedio del sistema), el gobierno nacional finalmente definió (o tal vez todavía no lo hizo…) los ajustes tarifarios de los servicios públicos domiciliarios de gas natural y electricidad que aplicará durante sus dos últimos años de mandato. Tales ajustes incluyen una segmentación por ingresos a partir de la cual las facturas que deberán pagar distintas familias por un mismo servicio tendrán fuertes diferencias entre sí: incluso dentro de una misma área geográfica, los usuarios más pobres pagarán entre la tercera parte y la mitad que los usuarios de clase media, y éstos pagarán la mitad o incluso menos que los usuarios que pertenezcan al decil más alto de ingresos -quienes perderán los subsidios energéticos recibidos en los últimos años. Múltiples precios, con diferencias de 6 veces a 1, o incluso más, entre el valor máximo y el mínimo, para un mismo servicio con un mismo costo de provisión en el mismo lugar, se parece bastante al colmo del sinsentido y lo ineficiente. Teniendo en cuenta que los servicios públicos a fines de este año requerirán transferencias públicas (subsidios fiscales) por casi 4% del PBI (además crecientes en 2023), esta nueva segmentación define implícitamente una “gran tarifa social” que abarcará entre 85% y 90% de los hogares argentinos. No es necesario entender mucho de economía y de regulación de servicios públicos para comprender rápidamente que resultará inviable que un 10% o 15% de ricos mantengan los (cuantiosos) beneficios del resto, de modo que el financiamiento de esta “generosidad” resultará de mayores impuestos e inflación que pagaremos todos, pobres y ricos. Lo barato saldrá carísimo, como ya debimos haberlo aprendido de la experiencia 2003-2015. Ahora tenemos una segunda oportunidad para aprenderlo y no olvidarlo, teniendo presente también que resolver este engendro de engaños e ineficiencias será un gran desafío para la próxima administración, tal vez mayor que el que se presentaba en diciembre de 2015.

Introducción

Los cuatro gobiernos de signo K durante las últimas 2 décadas (2003-2015, y 2019-) han mostrado un enfoque consistente respecto de la regulación tarifaria de servicios públicos: negar, mientras puedan, las señales de precios que podrían servir para que las decisiones de consumo e inversión fueran más eficientes, provocar desfinanciamiento y retraso de inversiones que habrían servido para mantener y mejorar la calidad del servicio y la capacidad de atención de la demanda, recurriendo en cambio a subsidios fiscales si ello es inevitable (ya sea para adquirir energía en el exterior, para pagar la producción de gas y la generación eléctrica doméstica cuyos costos pueden evitarse si no se recibe un pago compensatorio suficiente, acordar con los sindicatos otorgando condiciones salariales o laborales concesivas, satisfacer las aspiraciones de proveedores cercanos aplicando su discrecionalidad, etc.), y finalmente transfiriendo a los gobiernos siguientes la responsabilidad del sinceramiento del descalabro provocado cuando tales subsidios y los mayores costos y retrasos de inversiones son insostenibles. Su contribución al combate contra la inflación y a la mejor distribución del ingreso por medio de la minimización de los aumentos tarifarios y el retraso cambiario (que acota el aumento de costos de la energía importada), al mismo tiempo que se habilitan y promueven vía déficit fiscal y emisión monetaria otros aumentos de precios (no controlables) y salarios (que son “precios buenos” en cuentos de cama para niños), ya es un clásico de la historia económica reciente, en la cual los ciclos tarifarios y de actividad reales son mayúsculos. Un balance paupérrimo.[1]

Durante el período 2003-2015, los retrasos en las tarifas reales estuvieron acompañados además de distorsiones en la estructura tarifaria, particularmente en el área de los servicios de energía domiciliarios: se crearon varias categorías de usuarios residenciales según fueran los niveles de consumo del año previo, aplicando a los de mayor consumo cargos fijos hasta 50 veces mayores y cargos variables que más que duplicaron aquéllos aplicados a los usuarios residenciales de menor consumo; los precios de la energía mayorista incluidos en las tarifas de cada usuario residencial también fueron diferenciados según aquellas categorías; se fijaron precios muy diferentes según fuera la variación del consumo de cada usuario respecto de una situación previa (penalizando el aumento del consumo y premiando el ahorro); etc. La consecuencia, además del colapso de inversiones, el deterioro del crecimiento en la cobertura y (más tardíamente) la reducción en calidad de los servicios, fue la pérdida de señales de precios que enviaran la información correcta a cada usuario, incluyendo un mensaje del tipo “debes elegir el equipamiento con la tecnología más eficiente para ahorrar la energía que decidas consumir, porque ésta es muy costosa y alguien deberá pagarla”.

En efecto, el problema es que, si la energía se paga vía impuestos, e invertir en un mejor equipamiento o ahorrar de otra forma el consumo no incide correctamente en el monto de la factura a recibir por quien debe decidir al respecto, ese mensaje es naturalmente desoído por la gran mayoría de los usuarios, porque está mal formulado: al final, debería decir “la energía es muy costosa y serás tú quien la pagarás”. Por otra parte, enviar la señal de precios correcta sólo a algunos usuarios tampoco es aceptable, ya que el costo de cada unidad de energía que consume un usuario residencial de bajo consumo cuesta lo mismo que una misma unidad de energía consumida por un usuario residencial de alto consumo, de modo tal que la energía adicional consumida o ahorrada por cualquier usuario cuesta y vale lo mismo. Finalmente, los usuarios sin ingresos suficientes para pagar los servicios respectivos, lejos de ser asistidos a través de una reducción del precio (unitario) de la energía (que los induciría a consumir en exceso), podrían beneficiarse con la recepción de una asistencia de suma fija (esto es, una cantidad de kwh de electricidad y/o m3 de gas y/o de un número de viajes urbanos mensuales sin cargo), reteniendo así iguales señales de precios marginales hacia la inversión en equipamiento y la reducción de un uso (incremental) innecesario de los servicios.

Parados en el año 2022, la historia se repite, recargada. Aunque algunos de los problemas acumulados hasta 2015 fueron resueltos en el período 2016-2019 (en particular, la eliminación de las diferencias de precios de la energía mayorista incluidos en las tarifas de los usuarios residenciales con distintos niveles de consumo, la supresión de los incentivos y penalizaciones por el ahorro o desahorro de energía -dado que el precio de la energía incluido en la tarifa comenzó a reflejar el costo real incurrido-, y la focalización de la asistencia para los usuarios de bajos recursos por medio de la tarifa social a favor del segmento de la población con menor capacidad económica), subsistieron las fuertes diferencias en los cargos fijos y (más importante) variables aplicables según niveles de consumo, al tiempo que la tarifa social fue diseñada de forma parcialmente deficiente (primero reduciendo los precios de la energía y no otorgando asistencia de montos fijos -eventualmente calibrados según la conformación familiar, sólo atenuando este problema a partir de 2018).[2] Así, a partir de 2019 se había logrado reducir el retraso tarifario y algunas de las distorsiones más claras en base a un enorme esfuerzo de la sociedad, que tuvo como correlato un fuerte costo político: la administración de Cambiemos, por la gravedad de la herencia recibida y por errores propios (no viene al caso aquí ahondar al respecto), fue responsabilizada por el “sinceramiento tarifario”, por el (principio del) fin de la fiesta de los subsidios y el deterioro postergado de la calidad de los servicios provocado por la gestión anterior.

Pues bien, sobre esta base endeble, la estrategia tarifaria iniciada en diciembre 2019 ha sido clara: insistir en el retraso tarifario real una vez más, pero ahora -desde 2022- agregando una nueva distorsión: los precios de la energía incluidos en las tarifas, en vez de depender sólo del nivel de consumo del año previo como en la experiencia anterior, también (presumiblemente) dependerán del poder adquisitivo de cada usuario. Eso sí, esta vez la asistencia del Estado deberá ser más progresiva: a quienes tienen una tarifa social (y pagan servicios públicos con fuertes descuentos respecto de las tarifas normales -entre 30% y 75% respecto de usuarios con iguales niveles de consumo), se les aumentará el subsidio en términos reales: en 2022 y 2023, sus tarifas podrán aumentar sólo un 40% de la variación salarial del año previo, acentuando su deterioro real entre 20% y 26% cada año;[3] a quienes no tengan tarifa social, se les podrá aplicar incrementos de hasta el 80% de la variación salarial, lo cual también permitirá aumentar el deterioro tarifario real -aunque en menor medida;[4] y finalmente, “quienes no necesiten la asistencia del Estado” -que según el gobierno son las familias pertenecientes al decil más alto de ingresos- perderán los subsidios energéticos (que reducen el precio de la energía incorporado en las tarifas), lo cual naturalmente -dado que tales subsidios cubren alrededor del 70% del costo de la energía- conducirá a aumentos tarifarios reales significativos.[5]

Vale decir, desde ahora habrá tarifas de servicios públicos con fuertes y crecientes diferencias según sean los ingresos de los usuarios, el 90% de los cuales seguirán estando fuertemente subsidiados a partir de un financiamiento que (en el margen) proviene de un altísimo y creciente impuesto inflacionario. Algo así como que una misma pizza tenga precios distintos según el poder adquisitivo del comprador que entra al negocio, confundiendo precios (señales) con impuestos (distintos aportes para sostener la provisión de bienes públicos indivisibles recibidos por el conjunto de la población), contrario a cualquier buena práctica regulatoria.[6]

La estrategia de segmentación

El Decreto 332 del 16 de junio pasado contiene la estrategia de segmentación tarifaria finalmente escogida por el gobierno para “dejar de subsidiar a los ricos” en materia energética. Allí se indica que, además de los ajustes del 40% y 80% de la variación salarial del año previo en 2022 y 2023 según se trate de usuarios con tarifa social y sin tarifa social (sin una discriminación definida sobre los componentes de infraestructura -T&D- y de energía), desde junio-2022 comienza a eliminarse el subsidio energético a los hogares con suficientes recursos económicos -identificados según sus ingresos superen 3,5 canastas básicas totales -unos $ 335 mil mensuales y/o por su riqueza (si disponen de 3 o más propiedades, 3 o más vehículos con menos de 5 años de antigüedad, un avión, un yate y/u otras participaciones que demuestren capacidad económica plena). En el decreto no se menciona la magnitud del aumento en el precio de la energía que supone la eliminación de subsidios (la cual deberá rondar 250% dado que el subsidio energético representa al menos 70% del costo pleno de dicha energía), seguramente resultado de un cálculo de marketing político (tal porcentaje se parece mucho a los fuertes tarifazos tan criticados durante la gestión política anterior, y sería mejor evitar que aparezca en las tapas de los diarios hasta que esté consumado), y sí se establece su instrumentación gradual en tercios bimensuales (si se acepta que un período de 4 meses -los necesarios para completar los 3 tercios- define alguna gradualidad), haciendo referencia a la necesaria aplicación de criterios de equidad distributiva, proporcionalidad y gradualismo (pero olvidando mencionar, obviamente, cualquier referencia a respetar un criterio de eficiencia -que como ya se señaló está absolutamente vapuleado).

Pero, seguramente, la innovación más relevante del Decreto 332, respecto de las alternativas barajadas previamente, es la creación del Registro de Acceso a los Subsidios a la Energía (RASE) en el cual los usuarios deberán inscribirse para solicitar ser excluidos del grupo a quienes les serán retirados los subsidios. En efecto, quienes argumenten no tener “capacidad económica plena” según los estándares de ingresos y/o riqueza establecidos en el decreto deberán presentar una declaración jurada que autoriza una posterior investigación (con acceso a la información fiscal de la AFIP se entiende -pero no se aclara), lo cual seguramente desalentará a buena parte de los usuarios que no estén seguros de “merecer el subsidio” (y/o que teman que la AFIP podrá desmentirlos e incluso determine otras consecuencias más negativas).

Se trata así de un cambio que altera el status-quo del silencio o la inacción de los usuarios: quienes no pidan retener el subsidio lo perderán, por lo cual la asistencia requerida de los organismos reguladores (ENRE y ENARGAS), de los gobiernos subnacionales y de las empresas distribuidoras a fin de identificar cuáles son los usuarios que deberían perder los subsidios, se vuelve menos relevante que en el plan oficial esbozado originalmente (en el cual sólo luego de tal identificación administrativa se retirarían los subsidios). Razón por la cual, omitiendo el riesgo de judicialización (que no estoy en condiciones de cuantificar), la quita de subsidios podría eventualmente alcanzar a más del 10% de los hogares de todo el país.[7]

Resultados en los precios y subsidios fiscales

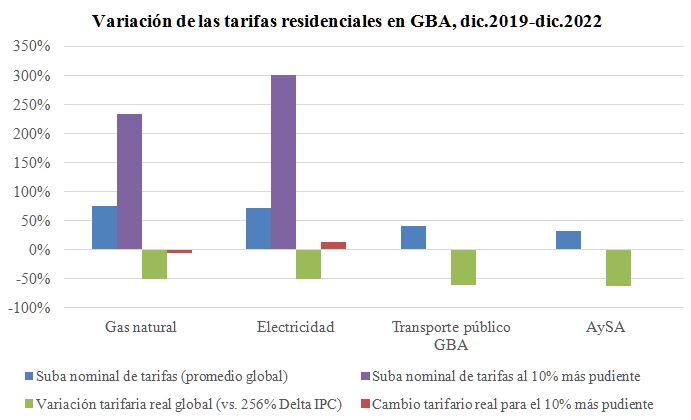

Considerando los distintos aumentos tarifarios aplicados entre marzo y junio de este año en los servicios residenciales de gas natural y electricidad (en torno al 20% para los usuarios con tarifa social y al 40% para el resto), los que se han anunciado para los servicios de agua potable y transporte en el Gran Buenos Aires (GBA) -32% de aumento en las tarifas de AySA entre julio y octubre y 40% del transporte público de pasajeros en julio-, y los que pueden inferirse por la eliminación de subsidios energéticos (para el 10% de los usuarios con mayores recursos económicos en todo el país), el Gráfico 1 muestra que a fin de este año, y excepto para este 10% de “ricos”, las tarifas reales (descontando la inflación minorista) serán entre 55% y 63% menores a las vigentes en diciembre de 2019. Para el 10% de usuarios con mayores ingresos, los saltos tarifarios nominales estarán entre 240% y 300% respecto de diciembre 2019, lo cual llevará los valores reales a niveles similares a los de entonces (habida cuenta de una inflación minorista acumulada del 267% proyectando una inflación acumulada del 75% durante este año).

Gráfico 1

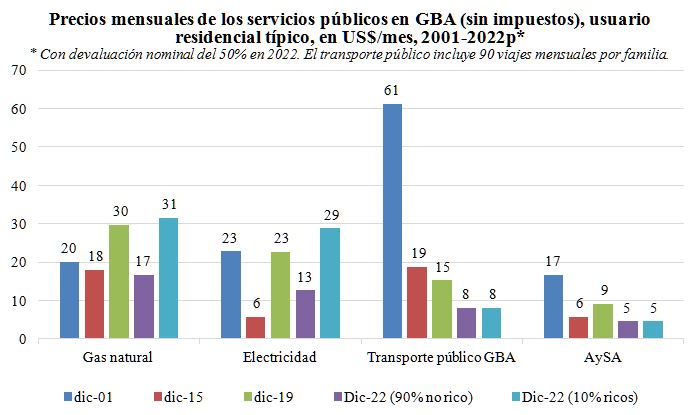

El Gráfico 2 completa la perspectiva temporal, ampliando el foco hasta diciembre de 2001. Al final del año 2022, los usuarios “no ricos” enfrentarán tarifas reales iguales o menores a las de 2015, excepto en el caso de la electricidad (las que en 2015 estaban particularmente deprimidas -sin aumentos similares a los aplicados en 2014 en el caso del gas natural), mientras que los usuarios “ricos” estarán enfrentando tarifas reales de gas natural y electricidad algo mayores que las de fines de 2019 (y que las de 2001), producto de la fuerte suba de costos de la energía mayorista (y pese a que en diciembre de 2022 los márgenes de T&D estarán absolutamente deprimidos en términos reales luego de haber aumentado menos del 50% frente a una inflación acumulada mayor al 250% desde dic-2019).

Gráfico 2

La consecuencia fiscal de esta estrategia tarifaria, junto con el fuerte aumento del precio internacional de la energía a partir de la invasión de Ucrania por parte de Rusia en febrero, se presenta bastante compleja, como se observa en el Gráfico 3. Allí se observa que, incluso adoptando supuestos relativamente optimistas, los subsidios fiscales a los 4 servicios públicos considerados aumentarán al cabo del año 2022 unos US$ 4,9 mil millones, de los cuales 87% se debe a los mayores costos de la energía proyectados para todo el año luego del conflicto bélico en Ucrania.[8] En efecto, incluso suponiendo que la segmentación tarifaria estará operativa durante un promedio de 3 meses este año, los subsidios proyectados a estos servicios públicos en 2022 rondan US$ 19,7 mil millones (+33% vs. 2021) y los subsidios energéticos US$ 16,3 mil millones (+35% vs. 2021).[9]

El Gráfico 3 es elocuente si se repara en los fuertes ciclos (el “subibaja”) del período 2004-2022 y se interpreta la “normalización tarifaria” (reduciendo los subsidios fiscales por debajo del 1% del PBI -un nivel suficiente para subsidiar tarifas sociales razonables al 25% de la población en todos los servicios públicos, e incluso para cubrir un subsidio general moderado al transporte público de pasajeros -excluido el aerocomercial) como el “cruce de un rio” (desde la orilla de una situación ineficiente e insostenible hacia la orilla de otra situación medianamente eficiente y sostenible): partiendo de la insostenible situación alcanzada en 2014, cuando los subsidios llegaron a representar el 5% del PBI (aliviada parcialmente en 2015 por el propio gobierno que la había provocado plenamente -dado que previo a 2004 los subsidios fiscales a estos servicios eran prácticamente nulos), entre 2016 y 2019 (con fuertes subas tarifarias reales mediante) se había comenzado a “cruzar el rio” hacia la normalización (permitiendo que los subsidios bajaran hasta 1,6% del PBI), pero a partir de 2020 se da “marcha atrás para volver a la orilla de partida”, esto es, para volver, poco a poco, a un nivel de subsidios que orilla el 4% del PBI.

Gráfico 3

Una referencia a la experiencia internacional

Una pregunta frecuente es si hay antecedentes internacionales en materia de regulación de servicios públicos que incluyan prácticas discriminatorias de este tipo. En general, la respuesta es que no (nada más alejado de las mejores prácticas regulatorias, que además se originan en países con distribuciones de ingreso menos desiguales que la nuestra y que, por lo tanto, no tienen incentivos tan fuertes a echar mano de cualquier instrumento que luzca más progresivo y redistributivo), más allá de que pueda haber casos puntuales con algún punto de contacto.

Por ejemplo, la experiencia de Colombia podría tomarse como un caso saliente donde las tarifas aplicadas están afectadas por indicadores de ingreso o riqueza de los usuarios. Allí, desde hace varias décadas, las viviendas son categorizadas en seis grupos (“estratos”) según sus características constructivas, localización, etc., ordenando así a la población según ingresos o riqueza crecientes acordes a las viviendas que habiten o dispongan.[10] Y a partir de esta estratificación se instrumentan tarifas de servicios públicos que contienen descuentos a favor de los usuarios pertenecientes a los tres estratos menores (del 60% a los usuarios en el estrato 1, 50% a los del estrato 2 y 15% a los del estrato 3) y los sobrecargos sobre la tarifa plena (que refleja el costo medio del servicio) del 20% para los usuarios de los estratos más altos (5 y 6). Aunque técnicamente esta diferenciación de precios puede o no contener subsidios cruzados (porque la inexistencia de éstos no exige la uniformidad de precios sino que ningún usuario pague menos que el costo incremental para abastecerlo ni pague más de lo que costaría abastecerlo exclusivamente a él), lo más probable es que la respuesta sea negativa: los descuentos sólo se aplican hasta alcanzar consumos llamados de subsistencia (en el caso del servicio eléctrico, 200 kwh al mes).

Surgen entonces tres grandes diferencias con nuestra incipiente segmentación. Primero, en lo que tiene que ver con la experiencia en la implementación de tal categorización por estratos (cuyo origen se remonta a fines de la década de 1960 -ver https://www.dane.gov.co/files/geoestadistica/estratificacion/EnfoqueConceptual.pdf), un proceso obviamente problemático y no exento de juegos políticos donde intervienen las jurisdicciones locales a fin de captar receptores -y no pagadores- de subsidios cruzados. Improvisar al respecto en nuestro país será seguramente muy conflictivo. Segundo, en Colombia, el ratio entre el precio residencial máximo y el mínimo para un mismo servicio, sólo debido a diferencias en las características de los hogares que lo consumen es igual a 3 (=1,2/0,4), pero sólo si el consumo fuera el de subsistencia. En la Argentina, dicho ratio será superior a 6 dentro de poco tiempo también para niveles bajos de consumo, pero no tan bajos como en Colombia (300 kwh/mes vs. 200 kwh/mes como en Colombia) y sin desaparecer entre usuarios con mayores niveles de consumo (tanto porque la tarifa social igualmente establece un descuento mínimo significativo respecto de la tarifa normal para usuarios con consumos superiores a 300 kwh/mes como porque dicha tarifa normal será menor al 50% de la tarifa que pagarán los usuarios de altos ingresos a quienes se les retiran los subsidios energéticos, cualquiera sea su nivel de consumo). Tercero, en Colombia las tarifas en su conjunto se definen en torno al costo promedio del servicio (aplicado plenamente a los usuarios del estrato 4) y prácticamente no hay subsidios fiscales (en 2018 por ejemplo, los distintos subsidios fiscales en materia energética -para zonas no interconectadas, solidaridad y redistribución, etc., rondaron en total US$ 180 millones), ciertamente una práctica muy distinta a la nuestra.

Comentarios finales

Los optimistas de siempre podrán relativizar la gravedad de esta situación tarifaria y fiscal señalando la excepcionalidad del año 2022 por las condiciones climáticas adversas (sequía y baja hidraulicidad en la primera parte del año) y la guerra en Ucrania que dispararon el costo energético doméstico. Sin embargo, no está claro que en 2023 el precio de la energía baje al nivel de fines de 2021, y sí parece cada vez más probable y claro que en el invierno de 2023 todavía será necesario importar LNG (veremos a qué precio, pero seguramente no sea debajo de 10 US$/MMBTU) al no haberse completado la primera fase de los 660 kilómetros del Gasoducto Presidente Néstor Kirchner desde Vaca Muerta (Neuquén) hasta Salliqueló (PBA) en menos de un año, tal como todavía prevén las autoridades nacionales. En una perspectiva relativamente optimista, el costo total (en dólares) de la energía en 2023 será intermedio entre el de 2021 y 2022, por lo cual los subsidios energéticos –ceteris paribus– podrían reducirse en 2023 en torno a US$ 2 mil millones (0,4% del PBI).

Pero todo lo demás seguramente no estará constante (la reciente renuncia del Ministro Martín Guzmán, luego de escribir esta nota, es una clara muestra de ello)… Por un lado, los subsidios por un total de 3,9% del PBI proyectados en 2022 no son 4,4% del PBI sólo debido a la fuerte apreciación cambiaria que se proyecta para este año -con una devaluación del 50% frente a una inflación del 75%-, que infla el PBI medido en dólares como denominador. Por otro lado, como ya se señaló antes, la regla de actualización tarifaria prevista para 2023 continuará con el sendero de reducción tarifaria real, llevando a que los distintos subsidios crezcan nominalmente por encima de la inflación y/o del tipo de cambio nominal según fuera su driver relevante. Finalmente, los datos de 2022 no contemplan el “subsidio fiscal en gestación” detrás de los altos montos de deuda que tienen las distribuidoras eléctricas con CAMMESA por la energía mayorista adquirida en el MEM y entregada a los usuarios finales que sólo pagan parcialmente -en particular Edenor y Edesur en GBA con sus márgenes regulados de forma artificial y confiscatoria por el Estado Nacional-, cuya normalización posterior deberá ser pagada “por alguien” (y aquí tampoco hay magia, serán los usuarios o los contribuyentes de impuestos -incluido el impuesto inflacionario- quienes finalmente pagan los subsidios, dependiendo de si la misma es o no declarada como una deuda incobrable o financiable con tasas de interés concesionales).[11] En conjunto entonces, el déficit fiscal asociado a la tarificación artificial de los distintos servicios públicos bajo la responsabilidad del gobierno nacional difícilmente caiga en 2023, y por el contrario podría acercarse aún más al 5% del PBI récord alcanzado en el año 2014 -si no hay innovaciones relevantes en una u otra dirección al menos.

Tal vez peor que la magnitud del desequilibrio tarifario global que se vislumbra en diciembre de 2023, la nueva distorsión cualitativa que trae la segmentación acentuada y múltiple aplicable entre 2022 y 2023 será difícil de corregir: el descuento incluido en las tarifas sociales existentes -además de no ser de suma fija- habrá aumentado sustancialmente en términos reales y relativos (hasta 70% respecto de la “tarifa normal” a fines de 2023, sin considerar el caso extremo de usuarios en la categoría R1 con consumos menores a 150 kwh/mes), mientras que tal “tarifa normal” pasará a ser de hecho (sin llamarse así formalmente) una nueva “gran tarifa social” que sólo excluirá al 10% o tal vez hasta el 15% de los usuarios residenciales con mayores ingresos, quienes pagarán tarifas finales entre una y dos veces mayores que la tarifa normal (y por lo tanto 6 ó más veces mayores que la tarifa social en el caso de los consumos más bajos).

Hay algún espacio para el optimismo? Tal vez sí, con cierto cinismo: con “tarifas sociales” que (si se implementa finalmente el plan de segmentación) alcanzarán al 85% o 90% de la población y definen un modelo totalmente ineficiente e insostenible, la demanda social por una regulación sustancialmente mejor no tardará en aparecer.

[1] Sobre el período 2003-2015, ver Urbiztondo, S.: “La regulación de los servicios públicos en Argentina, 2003-2015: Lógica y balance de tres períodos presidenciales bajo un mismo signo político”, Documento de Trabajo 124, FIEL, febrero 2016. También Urbiztondo, S.: “Ciclos tarifarios y equilibrio político-institucional del populismo y de la larga decadencia argentina”, Indicadores de Coyuntura 631, junio 2021.

[2] En diciembre 2017 se introdujeron cambios en la tarifa social del servicio eléctrico, eliminando los descuentos aplicables a los cargos fijos y reduciendo los descuentos sobre el precio mayorista de la energía. Desde entonces se subsidia el 100% del precio de la energía hasta un consumo de 150 kwh/mes y el 50% para un consumo excedente de hasta 150 kwh/mes adicionales, cualquiera sea el consumo anual del usuario con acceso a la tarifa social (por lo cual los descuentos promedio son decrecientes al aumentar sus consumos). Por otro lado, para evitar que los menores descuentos en la tarifa social implicaran fuertes aumentos tarifarios para los beneficiarios de tarifas sociales, se adicionó un tope a las tarifas sociales máximas de cada categoría de usuario residencial según el cual la factura de un beneficiario perteneciente a la categoría R1 no puede superar el 25% de la tarifa plena correspondiente, siendo dichos porcentajes del 45% para los usuarios R2, 60% para los usuarios R3, 65% para los R4 y 70% para los R5 a R9 (con consumos superiores a los 450 kwh/mes). Así, limitando el subsidio de la energía hasta 300 kwh/mes de consumo, la distorsión marginal quedó aparentemente acotada a niveles bajos de consumo, pero el requisito de que descuentos sobre las tarifas finales debieran ser mayores al 40% para los usuarios R3, 35% para los R4, etc., mantuvieron una señal de precios distorsionada para usuarios con consumos superiores. En efecto, aunque tal restricción no es operativa para consumos bajos (por ejemplo, un usuario R2 con 300 kwh/mes de consumo, sólo debía pagar el 25% de la energía consumida -los 150 kwh/mes iniciales son gratis y sólo debía pagar la mitad de los 150 kwh/mes siguientes-, con un descuento sobre la tarifa final que rondaría el 50% suponiendo que la energía representa el 50% del costo pleno del servicio antes de impuesto, un porcentaje superior al 45% de descuento sobre la tarifa final mínimo requerido), sí lo es para usuarios con consumos mayores. Por ejemplo, un usuario R6 con un consumo mensual de 1.000 kwh/mes, debía pagar el precio pleno de $ 775 kwh/mes, recibiendo entonces un descuento promedio sobre el precio de la energía del 22,5%, que sin embargo debía resultar en un descuento no menor al 30% en la tarifa total (que implica un descuento del 60% sobre el precio de la energía suponiendo una incidencia del 50% de la energía en la tarifa final antes de impuestos).

[3] Nótese que, con los niveles inflacionarios actuales (en torno a 50% en 2021 y 75% en 2022), este año el aumento tarifario nominal para los usuarios beneficiarios de la tarifa social rondará el 20% y así el deterioro tarifario real para ellos será del 20% (=1,2/1,5-1)*100%), mientras que con 75% de inflación este año, en 2023 el aumento nominal de la tarifa social será del 30%, lo que implica una caída real adicional del 25,7% (=(1,3/1,75-1)*100%).

[4] Siguiendo el ejemplo anterior, en 2022 el aumento tarifario nominal de los usuarios sin tarifa social será del 40%, con un deterioro real del 6,7% (=1,4/1,5-1)*100%), mientras que en 2023 el aumento tarifario nominal será del 60% con una caída real del 8,6% (=(1,6/1,75-1)*100%). Así, combinando la aplicación de las distintas velocidades de aumento tarifario nominal para los usuarios con y sin tarifa social, los usuarios con tarifa social que en 2021 se beneficiaron con un descuento del 55% -categoría R2, hasta 325 kwh/me- respecto de la “tarifa normal” ampliarán el beneficio relativo al 61% en 2022 y al 69% en 2023.

[5] Suponiendo por simplicidad que el subsidio energético representa el 70% del costo de la energía y que la energía representa el 50% de la tarifa total antes de impuestos (siendo el resto de la tarifa atribuible a los cargos para remunerar los servicios de transporte y distribución -T&D- de dicha energía), los usuarios del decil más alto de ingresos tendrán aumentos tarifarios adicionales en torno al 115% (porque el precio de la energía subirá 233% para eliminar el subsidio, y este aumento incidirá en el 50% de la factura antes de impuestos -lo que provocará igual aumento porcentual de la tarifa final luego de la aplicación de los impuestos). En consecuencia, suponiendo que las tarifas de los usuarios que pierden los subsidios energéticos se duplicaran, el descuento del 69% en la tarifa social respecto de la tarifa plena proyectado a fin de 2023 en la nota al pie de página anterior se transforma en 84%, implicando un ratio entre la tarifa máxima y la tarifa mínima para igual consumo (bajo) igual a 6,4.

[6] Al momento de enviar esta nota al editor, se produjo la renuncia del Ministro de Economía Martín Guzmán, según información periodística gatillada en última instancia por la negativa de la Secretaría de Energía a acompañar las decisiones tarifarias del plan de segmentación anunciado días atrás, y analizado en esta nota, tanto por exceptuar a los usuarios de la Provincia de Santa Cruz de la eliminación de los subsidios como por no asistir en la elaboración del formulario de solicitud de mantenimiento de subsidios. Así, el futuro tarifario durante 2022 y 2023 tiene un signo de interrogación fundamental, omitido en el análisis siguiente.

[7] La información periodística que acompañó al Decreto 332 hizo referencia a que el Ministerio de Economía estima que en GBA la quita de subsidios alcanzará a unos 760 mil usuarios de gas natural y a 920 mil usuarios de electricidad. Estas cifras, sin embargo, representan al 15% del total de usuarios residenciales en el área (5 millones de Metrogas y Naturgy Ban y 5,7 millones de Edenor y Edesur), por lo cual el universo alcanzado puede ser mayor al 10% incluso sin un “efecto desaliento” (a pedir mantener el subsidio).

[8] La proyección de subsidios al año 2022 extiende los subsidios nominales (pesos corrientes) de 2021 de la siguiente forma: en transporte y saneamiento, aumentan 90% (porque las tarifas nominales suben sólo entre 32% y 40% durante pocos meses frente a una inflación proyectada –driver de los costos operativos y de inversión- del 75% para todo el año); en energía, el driver de costos es el tipo de cambio oficial (con una devaluación proyectada de 50% en 2022), sumando US$ 2,5 mil millones al costo de importación de LNG y 20% al costo de generación en el MEM y restando la recomposición real de los precios de la energía resultante de los aumentos aplicados y previstos durante el tiempo en que se estiman operativos durante 2022. Finalmente, el PBI en US$ de 2022 se supone 20% mayor al de 2021 (3% por crecimiento real y 17% debido a la apreciación cambiaria supuesta).

[9] El gobierno estima que, sin la segmentación y eliminación de subsidios al 10% de los hogares de mayores ingresos en 2022, sólo en GBA estos usuarios habrían recibido subsidios energéticos entre US$ 650 millones y US$ 800 millones, de modo tal que -bajo el criterio e información usados por el gobierno- el ahorro anual derivado de la segmentación contemplada en el Decreto 332/22 podría rondar US$ 1,5 mil millones en todo el país. Según mis cálculos, sin embargo, el ahorro fiscal anual (luego de implementarse plenamente el plan) será inferior a US$ 1 mil millones. La discrepancia podría deberse a distintos motivos: un error de cálculo de mi parte, que la estimación oficial fuera previa al aumento tarifario de junio (cuando los precios del gas natural y de la energía eléctrica incluidos en las tarifas residenciales subieron 45% y 26% respectivamente), que el gobierno haya supuesto un nivel de consumo asociado a los ingresos mayor al que estimé yo (sólo 35% mayor en electricidad según surge de la encuesta de gasto de hogares de 2012), o -entre otras posibilidades- que el alcance esperado por parte del gobierno exceda al 10% de los hogares más ricos (tal como puede inferirse del número de usuarios que según el gobierno serán alcanzados en GBA -15% del total- comentado previamente).

[10] Según un estudio reciente -ver https://www.larepublica.co/empresas/kantar-da-a-conocer-cifras-relevantes-en-el-marco-del-dia-mundial-del-consumidor-3322740-, el estrato 1 incluye 21% de los habitantes, el estrato 2 contiene al 32%, el 3 al 29%, el 4 al 11%, y los estratos 5 y 6 en conjunto sólo al 7% (una distribución seguramente menos concentrada si se consideran hogares y no habitantes dado el mayor número de miembros que componen las familias de menores ingresos).

[11] Según surge del informe de Jefe de Gabinete de Ministros al Congreso de la Nación (Informe 132, abril 2022, respuesta 64), el índice de cobrabilidad de CAMMESA a las distribuidoras pasó de un promedio del 88% en 2018 y 91,1% 2019 a sólo 60,5% en el primer trimestre de 2022. En una nota periodística reciente (Rossi, Antonio: “Los números rojos de eléctricas y gasíferas, otro desafío para Guzmán”, en https://www.letrap.com.ar/nota/2022-5-8-10-33-0-los-numeros-rojos-de-electricas-y-gasiferas-otro-desafio-para-guzman), se informa que hasta abril 2022 las distribuidoras eléctricas acumulan $333.000 millones de deuda con CAMMESA. Se trata entonces de unos US$ 3 mil millones, 40% de los cuales corresponden a Edesur y Edenor en partes similares. Otras distribuidoras de la provincia de Buenos Aires (del grupo DESA, EDEN, EDELAP, EDEA y EDES), también reacia como el gobierno nacional a aumentar los márgenes de distribución, suman 30%, mientras que otras cuatro distribuidoras -EMSA (Misiones), SECHEEP (Chaco), EDELAR (La Rioja) y EDEMSA (Mendoza)- tienen deudas por encima de los $ 10 mil millones cada una y representan en conjunto otro 22% del total. En el caso de las distribuidoras de gas natural, sus deudas con ENARSA son mucho menores y más recientes, pero con una tendencia igualmente preocupante, pasando de casi $ 7 mil millones a $ 15 mil millones en sólo un año.

Santiago Urbiztondo