La experiencia internacional acredita que la diversificación de productos y mercados de destino de las exportaciones es un factor que permite mejorar el desempeño exportador. Nuestro país ha retrocedido en la diversificación de la mercadería exportada a lo largo del tiempo y pudo iniciar un camino de mayor diversificación en el caso de los servicios, recientemente, que no está exento de riesgos. La inestabilidad cambiaria y regulatoria son dos aspectos negativos de las políticas públicas que explican estos resultados.

El crecimiento económico de los países es un fenómeno reciente en la historia de la humanidad. Aunque siempre fue una característica deseada para cada una de las actividades económicas, recién se volvió un fenómeno permanente del sistema económico a partir del Siglo XVIII. El crecimiento depende de la acumulación de factores (tierra, trabajo, capital y tecnología), de la productividad de cada uno de esos factores y de su organización cada vez más eficiente (productividad total de factores). Por lo tanto, una vez que se han puesto en uso todos los factores, el crecimiento requiere de la inversión para la ampliación del sistema económico. Además, el crecimiento de los países se describe como episódico, admitiendo que la inversión es, generalmente, cíclica. En todos los países, pero en especial en los países en desarrollo, el incentivo a invertir proviene en buena parte de los mercados internacionales, que suman el impulso de su demanda a la demanda local. Dentro de ese marco, las investigaciones sobre el crecimiento de los países en desarrollo han identificado a la diversificación de las exportaciones como uno de los factores de éxito para el crecimiento.

Los mecanismos de la diversificación que impulsan el crecimiento se relacionan, en primer lugar, con la estabilización de los ingresos de divisas que resulta de la mayor variedad de productos exportados, al crear un seguro contra la fluctuación de los precios internacionales. Así, la diversificación estabiliza los ingresos externos y favorece la estabilidad del tipo de cambio que es una señal clave para los exportadores y los inversores en productos comerciables internacionalmente. Se produce un círculo virtuoso de mayor inversión, mayor diversificación y mayor crecimiento que atrae a nuevos inversores. En segundo lugar, la diversificación tiene un efecto dinámico de aprendizaje e innovación que acerca la productividad local a los estándares internacionales. Ese efecto tiende a distribuirse dentro de las actividades productivas que “descubren” nuevas ventajas de costos de los insumos locales o aprovechan nuevos conocimientos que circulan en el sistema a partir de las nuevas inversiones. Así, las ventajas comparativas de los países se van ampliando y los productores se vuelven competitivos en nuevos productos.

El párrafo anterior describe la expansión de las ventajas comparativas como una iniciativa coordinada por los incentivos de mercado adecuados dentro de cada país en un contexto de inversión y crecimiento. Además de este mecanismo, algunos analistas han señalado que, más recientemente, la disrupción de las “cadenas de valor” internacionales durante la Pandemia estaría empujando a las empresas que constituyen el downstream de esas cadenas a una tarea de diversificación de proveedores y de aumento de la sustitución entre insumos. Su objetivo sería asegurarse un abastecimiento constante al no depender de unos pocos proveedores en un área geográfica específica. Un ejemplo de gran relevancia es el del faltante de microprocesadores cuya producción se concentra en Taiwán y Corea del Sur. Del mismo modo, esa diversificación crearía un seguro contra las disrupciones del tráfico marítimo que también resultó seriamente afectado durante la Pandemia. Por ejemplo, en el caso argentino, el costo del flete por cada tonelada importada aumentó un 92%, en promedio, entre abril de 2022 y abril de 2020.

A la diversificación de productos de exportación de los países en desarrollo se debe sumar la diversificación de los mercados de destino para asegurar que el impulso exportador podrá acomodarse a los diferentes ritmos de crecimiento de los países del resto del mundo. Este esfuerzo de diversificación de mercados es especialmente importante en un momento como el actual, cuando el multilateralismo se encuentra debilitado y la regionalización del comercio es creciente.

Con respecto a la regionalización del comercio mundial, que influye en el escenario de diversificación de productos y destinos, debe tenerse presente que en el resto del mundo las actividades de negociaciones de Acuerdos de Libre Comercio, Acuerdos de Servicios y otros, no se han detenido. Así, los Estados Unidos, Canadá, la Unión Europea y el Reino Unido están en distintos niveles de avance en negociaciones con India mientras que Australia acaba de firmar un acuerdo con ese país. Japón se ha acercado a África. Corea del Sur negocia su ingreso al Acuerdo de 11 países del Asia Pacífico (CPTPP). Los países que se reúnen en diversos acuerdos buscan mejorar la coordinación en materia de servicios con vistas a ampliar la exploración y explotación de petróleo. En América Latina el panorama es mixto, los países del Pacífico han logrado una serie de acuerdos importantes. En el caso de Perú esos acuerdos alcanzan al 83% del PBI mundial. En contraste, Colombia y los Estados Unidos no han avanzado en sus negociaciones. Lo mismo ocurre con la UE y los países del MERCOSUR. Por su parte, estos últimos solo tienen un puñado de acuerdos de larga data y no han podido reactivar su agenda negociadora a pesar de los reiterados reclamos de algunos de sus miembros (especialmente Uruguay). Uruguay y Ecuador negocian acuerdos de libre comercio con China. Este último país, a su vez, puso a prueba los efectos que tendría su vinculación con el CPTPP admitiendo el libre intercambio en áreas delimitadas de su territorio.

Establecidas las ventajas de la diversificación y las constantes iniciativas de los países por mejorar su acceso a terceros mercados, cabe ahora analizar qué ha ocurrido en la Argentina. Nuestro país, al igual que Brasil su socio en el MERCOSUR, presentó tempranamente una interesante diversificación exportadora ya que su industria manufacturera logró un estatus exportador a los países de la región latinoamericana desde la década del 60 (cerca del 80% del comercio intra-regional se concentra en manufacturas). El número de productos exportados era ya relativamente amplio en los 80 y comparable al que dos décadas después alcanzaron los países del Este Asiático. Sin embargo, su competitividad industrial quedó limitada a la región. Las exportaciones totales se mantuvieron concentradas en los productos asociados a los recursos naturales (agro, minería y energía), donde su ventaja relativa de costos es muy elevada. En el nuevo siglo, esa diversificación de productos con resultados exportadores modestos se fue restringiendo y sólo en un breve período a inicios de los 2000, el tipo de cambio históricamente muy alto permitió una diversificación transitoria que no pudo consolidarse.

En este año 2022, las expectativas sobre el crecimiento exportador de la Argentina son muy favorables. Como ocurrió entre 2005 y 2012, los precios internacionales de los principales commodities que exporta nuestro país han aumentado sustantivamente tras la Pandemia y por el efecto de la invasión de Rusia a Ucrania (ambos países son exportadores agropecuarios y Rusia, exportadora de petróleo y gas). Así, el crecimiento del valor de las exportaciones tradicionales explica gran parte del crecimiento exportador del primer cuatrimestre del año, que registró USD 27.861 millones de ingresos. Ese crecimiento fue del 28,5% con respecto al año anterior y casi un 80% del mismo se explica por el aumento de los precios internacionales de los productos de la agroindustria y los combustibles.

En cuanto a la composición de las exportaciones, como era de esperarse, la participación de los productos de la agroindustria (primarios y manufacturados) fue del 65% del total exportado. El resto se explica por un 9,3% de combustibles y un 25,6% correspondiente a manufacturas de origen industrial. En ocasiones se califica a los productos de la agroindustria como exportaciones “tradicionales” y al resto, por oposición, como exportaciones “no tradicionales”. Sin embargo, como se comentó antes, el grueso de las exportaciones manufactureras de la Argentina está en su patrón exportador desde hace más de 40 años.

A la balanza de mercancías recién descripta hay que sumarle las exportaciones de servicios, que en nuestro país han venido creciendo, aportando positivamente a la diversificación exportadora. En el año de mejor desempeño (2018), un cuatrimestre promedio de servicios exportados sumaba alrededor de USD 15000 millones, incluyendo fletes de exportación, turismo receptivo, servicios empresariales y servicios tecnológicos, entre los rubros más importantes.

Corresponde ahora poner en perspectiva la evolución de los componentes “no tradicionales” y de servicios dentro de las exportaciones totales para entender mejor las limitaciones que enfrenta la diversificación en cuanto a su composición.

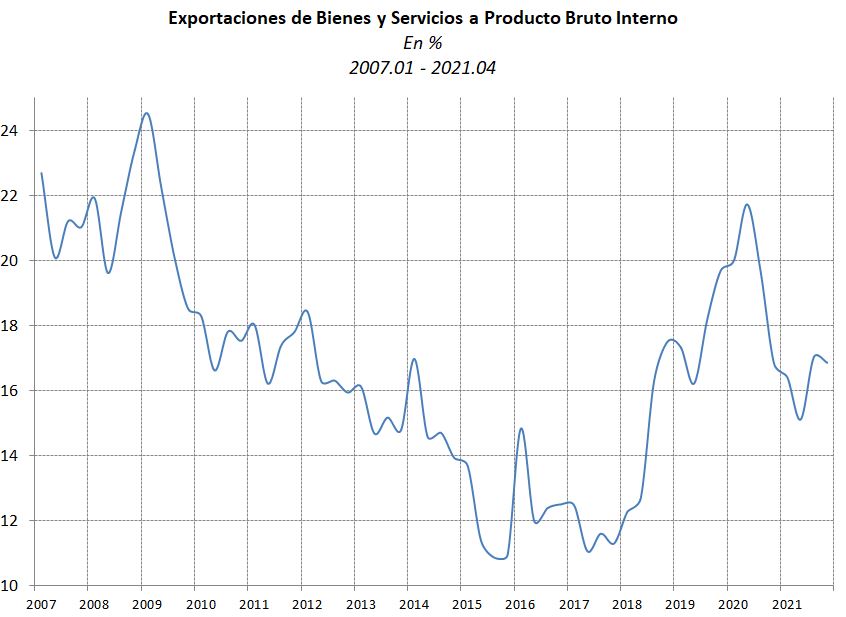

Un primer paso es el de recordar la limitada importancia de las exportaciones totales de bienes y servicios dentro del total de las actividades económicas de la Argentina. El Gráfico 1 muestra el porcentaje de las exportaciones sobre el PBI (cabe notar que el valor exportado se mide por ventas totales mientras que el PBI es equivalente al valor agregado de la economía, es decir, la suma de los ingresos de todos los factores de la producción). Como puede observarse, a pesar de los altos precios internacionales de nuestras exportaciones agroindustriales entre 2005 y 2011, la actividad exportadora cayó como porción del PBI hasta 2017. Entonces se generó un pequeño ciclo de aumento de la importancia de las exportaciones que parece prolongarse aún en 2020. En rigor, en ese año los factores que explican ese comportamiento inesperado son la fuerte caída del PBI (-9,9%) y el mantenimiento de las exportaciones tradicionales. La participación vuelve a caer en 2021, con el rebote del PBI.

Gráfico 1

En los últimos años, la participación exportadora en el PBI rondó un promedio del 16%. Ese valor es semejante al de Brasil y la mitad del de Chile. A la vez se encuentra por debajo del promedio mundial que supera el 25% de participación. Nótese que la fuerte reducción desde 2007 se relaciona con dos características de las políticas de ese momento: la promoción del consumo interno junto a la sustitución de importaciones y la sobrevaluación paulatina del tipo de cambio. Del mismo modo, la mejora entre 2017 y 2019 se debió a la reversión temporaria de ambas políticas.

La evidencia sugiere la importancia de la estabilidad cambiaria para el proceso exportador. En la actualidad, los objetivos de las autoridades no aparecen claros. Por un lado, se observa un deterioro del tipo de cambio real y una fuerte presión impositiva sobre las exportaciones (derechos de exportación) que limitan el incentivo a dedicar esfuerzos a las ventas externas. Por otro lado, las autoridades acaban de presentar el Plan de Exportaciones para el Desarrollo 2022. Según se informó: “El plan consolida un paquete de políticas y herramientas de generación de capacidades exportadoras, líneas de financiamiento y asistencia técnica para mejorar la inserción internacional de la producción argentina”. En opinión del gobierno, “Por el impacto en las PyMES y en las ventas de bienes industriales es importante el MERCOSUR y también lo es el resto de América Latina”. Esta observación acertada en cuanto a los destinos más accesibles en una primera etapa para nuestras exportaciones industriales ha encontrado, inesperadamente, un freno en la decisión brasileña de reducir sus aranceles para el trigo y una serie de productos industriales, transitoriamente, con el objetivo de controlar el impacto de la inflación importada. El listado incluye a la carne vacuna y pollo, maíz, trigo, harina de trigo, artículos de panadería y otros farináceos, varillas de acero e insumos de la industria agropecuaria, como ácido sulfúrico, Esta decisión anula o reduce las preferencias otorgadas a sus socios en dirección opuesta a lo esperado por la Argentina.

El análisis de las exportaciones manufactureras y de combustibles arroja un resultado similar al anterior. Estas exportaciones son muy sensibles al tipo de cambio y su importancia se ha reducido en el tiempo (Gráfico 2). La mayor importancia de las exportaciones industriales sobre el PBI manufacturero con respecto al coeficiente de participación total, mostrado en el Gráfico 1, se explica porque en el caso del conjunto de las exportaciones, el PBI de referencia contiene también al sector Servicios que es el de mayor participación en la economía (en torno del 70%)

Gráfico 2

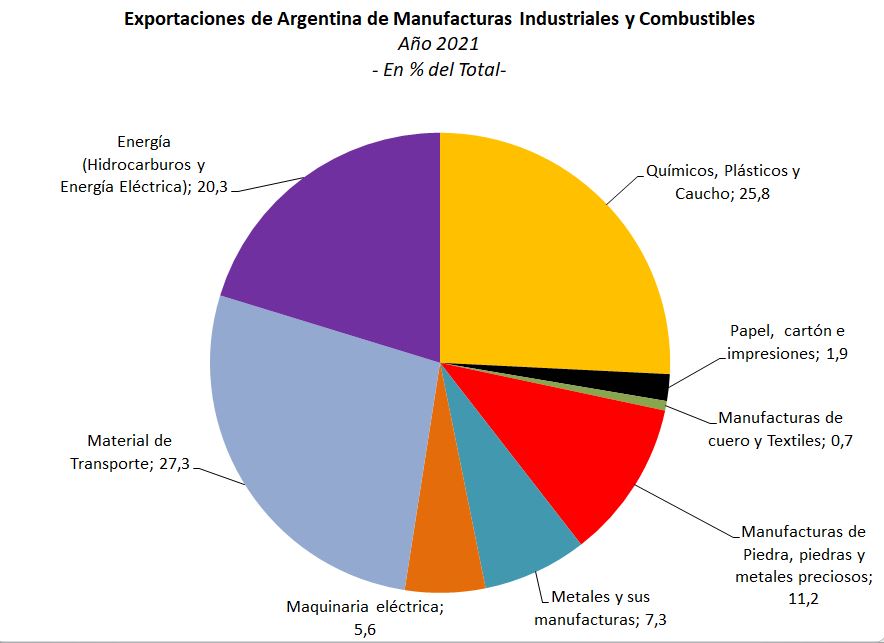

La actual composición de las exportaciones “no tradicionales” da una idea de los sectores en los que ya somos competitivos y que podrían ser la base de una etapa de mayor diversificación (ver Gráfico 3). Estas exportaciones representaron el 31,4% del total de mercaderías exportadas en 2021. Sus componentes más importantes corresponden a la industria automotriz; industria química y los combustibles. Esta estructura se fue modificando significativamente en el tiempo y, desde los 90, se observa una pérdida de participación de los combustibles, las manufacturas de cuero y textiles, el papel y los metales y sus manufacturas. Los cambios regulatorios frecuentes, que tiende a afectar más a la inversión de lenta maduración (por ejemplo, petróleo y gas) y la incertidumbre cambiaria que tiende a desincentivar la inversión en el desarrollo de productos para mercados específicos (manufacturas para consumo final, por ejemplo) explican, en parte, el cambio de composición.

Gráfico 3

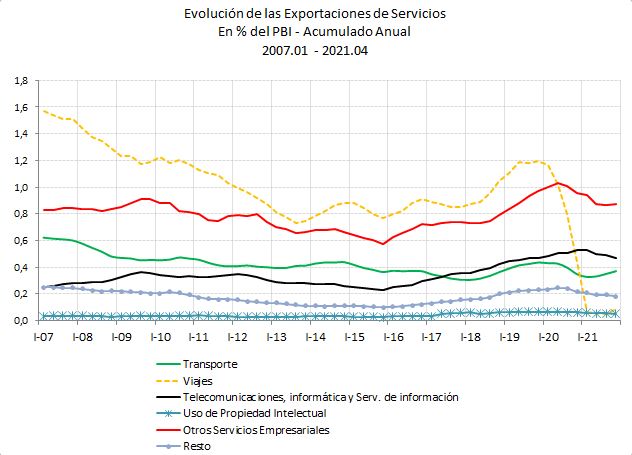

Dentro del conjunto de las exportaciones de Servicios se encuentra el Turismo receptivo que, en el caso de la Argentina, presentaba muy buenas posibilidades de un mayor desarrollo y que sufrió una abrupta retracción durante la Pandemia, en consonancia con lo ocurrido en el resto del mundo. En 2019, el mundo contabilizaba 1468 millones de arribos turísticos, con un crecimiento permanente desde el 2000. En 2020 el resultado de la Pandemia fue una contracción hasta los 403 millones de arribos. En 2021 hubo una pequeñísima recuperación hasta los 421 millones y se espera que en 2022 se mantenga esa tendencia. En el caso de la Argentina, nuestro país pasó de recibir casi 2,5 millones de visitas internacionales por año a unos 300.000 visitantes en el primer trimestre de 2022, lo que permitiría anticipar un desempeño mejor que el promedio internacional. Nuevamente, en este rubro es esencial la previsibilidad del tipo de cambio y el mantenimiento de un valor retributivo. En el Gráfico 4 se presentan los distintos rubros que componen las exportaciones de servicios en relación con el PBI y se muestra el dramático desplome de la actividad del turismo receptivo.

Gráfico 4

Por último, cabe mencionar la importancia creciente que han tenido algunos rubros de exportación de servicios de la mano de las nuevas tecnologías digitales. En estos rubros la Argentina destaca por la provisión directa de servicios a través de empresas que han ganado un importante espacio internacional (software, diseño, etc.). Varias de esas empresas han alcanzado la condición de “unicornios”, empresas que cotizan a más de USD 1000 millones (Mercado Libre, Globant, Despegar y OLX fueron las primeras y hasta hoy se han ido sumando empresas relacionadas con los servicios de publicidad, Fintech, viajes, e-commerce, etc). Este éxito en la diversificación exportadora, con todo, enfrenta riesgos importantes por la movilidad internacional de los talentos y porque estas empresas no operan, como en la industria tradicional, con capital hundido. Nuevamente, en este caso, la estabilidad macroeconómica y regulatoria son claves para la retención y ampliación de estas actividades.

Una síntesis de la evidencia presentada muestra que nuestro país no ha aprovechado su potencial exportador, ha involucionado en la diversificación de sus exportaciones de mercancías, aunque ha tenido progresos en sus exportaciones de servicios. En todos los casos, la estabilidad del tipo de cambio en un nivel retributivo y la estabilidad de las regulaciones en los mercados constituyen dos condiciones básicas para darnos una oportunidad de diversificación exportadora que, según la experiencia internacional, podría mejorar sustancialmente nuestro desempeño en términos del crecimiento económico.

Marcela Cristini y Guillermo Bermúdez