Argentina está finalizando su cosecha gruesa y los productores hacen planes para la campaña 2022-23. Los precios internacionales son altos, pero también aumentaron los insumos. Hay problemas de abastecimiento y hay amenazas de mayor volatilidad de demanda en los mercados. La política local sigue errando diagnósticos y sugiriendo medidas que crean incertidumbre y menoscaban el potencial exportador local.

A principios del mes de mayo, gran parte de los productores locales se hallaban trabajando en plena cosecha de maíz y soja de la campaña 2021/22 o estaban planificando su siembra de trigo de la campaña 2022/23. Según la información del área de Estimaciones Agropecuarias del Ministerio de Agricultura, Ganadería y Pesca, ya se habrían sembrado en el NOA las primeras hectáreas de trigo y, en abril, las cosechas girasol y arroz se encontrarían casi completadas. A su vez, la cosecha gruesa muestra distintos grados de avance en mayo: en soja, 84%; en maíz, 44%; en sorgo, 26%. Todos los cultivos mencionados ocupan casi el 90% del área sembrada y representan, prácticamente, el 95% del volumen producido.

En la campaña 2021/22, una sequía significativa redujo los rindes y recortó las estimaciones iniciales de producción en un 10-15%. Pese a esa merma, el abastecimiento interno siempre está asegurado dada la condición exportadora neta, con grandes excedentes, de nuestro país. Además, en esta campaña, el repunte de los precios internacionales permitió que las exportaciones agropecuarias aumentasen en valor, aun cuando el volumen de la cosecha se mantuvo constante con respecto a la campaña anterior (la producción total ronda los 140 millones de toneladas).

En cuanto a los destinos de cada producto dentro de la cadena agroindustrial, en el caso del trigo el consumo interno es estable, en torno a los 6,5 millones de toneladas, por lo que el resto de la cosecha es un excedente que se exporta directamente (2/3 de la cosecha actual). Para la campaña que recién se inicia, 2022/23, se prevé un área sembrada similar o un poco superior a la de la campaña anterior. En el caso del girasol, la cosecha se industrializa casi por completo localmente para la producción de harina y aceite con destino exportador. En maíz, la industrialización absorbe entre 6 y 7 millones de toneladas, el destino de forraje ocupa alrededor de 18 millones de toneladas y el saldo se exporta directamente (entre 35 y 40 millones de toneladas). En el caso de la soja, las exportaciones de poroto son poco importantes (alrededor de 6 millones de toneladas) y el grueso de la cosecha va a industrialización (volumen superior a los 40 millones, que en 2021/22 alcanzaría los 46 millones). En este último caso también se registran importaciones de poroto de soja desde Paraguay como insumo para esta industria (alrededor de 4 millones de toneladas). La industrialización de la soja incluye harina, aceite y biodiesel que se exportan, mayoritariamente al resto del mundo. El cluster exportador de productos agroindustriales a orillas de la Hidrovía está entre los principales del mundo.

En cada campaña, las áreas sembradas varían en respuesta a los cambios en los precios internacionales, con la limitación que impone la aptitud productiva de cada región. Sin embargo, como muestran las cifras anteriores sobre los destinos de los productos primarios del agro, el abastecimiento del mercado interno se logra ampliamente a la vez que los saldos exportables directos o de productos industrializados son tan importantes como para convertir a la Argentina en uno de los diez principales abastecedores al mercado internacional.

En el mediano plazo, precios retributivos como los actuales podrían incentivar un aumento del área sembrada total de un 10% con un aún mayor aumento de la producción por adopción de tecnologías y equiparación de rindes. Algunos analistas estiman unos 160 millones de toneladas de potencial asequible.

El panorama anterior muestra un sector en pleno funcionamiento que aporta actividad y divisas al país. A este panorama de corto plazo se suman las acciones de inversión e innovación del sector. Los productores han invertido, por ejemplo, en maquinaria agrícola, con un crecimiento de ventas en 2022. La investigación biotecnológica local (CONICET y BIOCERES) ha dado al mundo dos variedades de trigo y soja resistentes a sequía (HB4) que están siendo aprobadas por nuestros principales clientes. Por último, en el sector también se trabaja para incorporar y desarrollar tecnologías digitales (Agtech) con un espectro muy amplio que va desde la agricultura de precisión hasta el e-commerce.

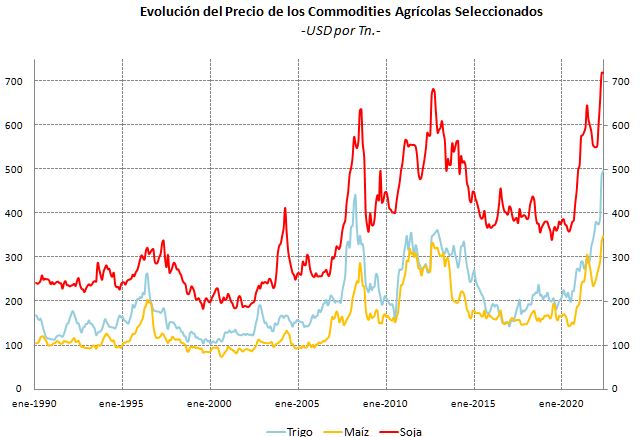

En contraste, la competitividad de vanguardia que mantiene nuestro sector agroindustrial enfrenta, recurrentemente, iniciativas de políticas públicas que afectan sus incentivos y limitan su desarrollo potencial. Ese es el caso de la actual coyuntura. Por una parte, se reconoce que el sector abastece las divisas necesarias para la recuperación de las reservas del Banco Central y la financiación de las importaciones de energía. Estas últimas responden a la falta de inversiones locales en un recurso que, potencialmente, es abundante y, están sujetas a los altos precios internacionales del petróleo y el gas que siguieron a la salida de la Pandemia y, sobre todo, a la invasión rusa a Ucrania. En sentido opuesto, el sector es asociado con los problemas de la inflación local que se derivarían de la inflación importada de los precios de commodities agropecuarias que han estado creciendo en el mundo (ver Gráfico 1). En varios episodios recientes, las autoridades han insistido sobre este último diagnóstico y han propuesto soluciones alejadas de las buenas prácticas internacionales y de los propios intereses locales (este ha sido un tema ya presentado en varias notas anteriores de esta sección).

Gráfico 1

Entre esas soluciones, los derechos de exportación (llamados retenciones en la Argentina) son la medida más frecuentemente aludida por las autoridades. Aunque se trate de un razonamiento muy conocido, vale la pena repasar aquí el funcionamiento de estos impuestos. En nuestro país, los derechos de exportación se aplican como impuestos ad-valorem sobre los precios de exportación (precios índices oficiales). Por lo tanto, no aíslan al precio local de los precios internacionales, sino que, al momento de su inserción, reducen los precios en un porcentaje dado y a partir de allí, los precios locales y la recaudación por derechos crecen o se contraen al ritmo de los precios internacionales.

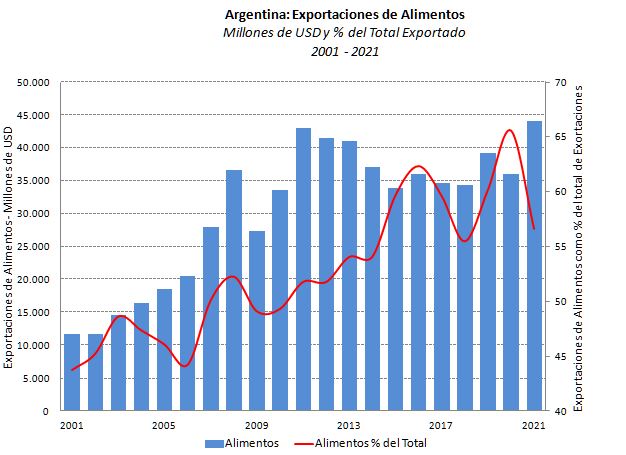

A lo largo de su prolongada historia, la principal motivación de las retenciones ha sido la de incrementar los ingresos fiscales en las salidas de las crisis macroeconómicas, cuando los ingresos de los productores aumentaban por efecto de devaluaciones abruptas. En general, se aplican sobre los sectores exportadores más competitivos de la economía, ya que al ser una imposición sobre los precios finales afecta indirectamente a la rentabilidad convirtiendo al Estado en un socio privilegiado de los productores, con ingresos fiscales independientes de los resultados de los negocios. Además, los exportadores de recursos naturales que operan bajo competencia, como es el caso del sector agropecuario, son un candidato natural para la aplicación de estos impuestos ya que se trata de muchos productores con alto costo de coordinación para oponerse a este tipo de medida. Dado que las exportaciones agroindustriales representan entre el 50 y 65% de las exportaciones totales de la Argentina (ver Gráfico 2), la aplicación de estos impuestos distorsivos tiene un efecto muy significativo sobre el funcionamiento económico del país.

Gráfico 2

Dado que se trata de impuestos ad-valorem, como ya se mencionó no existe el aludido desacople entre los precios internos y los precios internacionales. Cuando estos últimos adquieren una dinámica alcista, los precios internos suben al tratarse de bienes transables y también lo hace la recaudación fiscal. Sin mencionarlo explícitamente, el discurso del gobierno sobre el desacople sugeriría la conveniencia de que con cada aumento de precios internacionales se produjese un aumento compensatorio de los porcentajes de las retenciones. En ese caso, como se propuso en 2008, se estaría operando con un efecto similar al de las retenciones móviles.

Sobre los efectos negativos de una medida de ese tipo ya se ha discutido mucho en la Argentina. Vale, con todo, recordar algunos aspectos clave. Primero, al tratarse de un impuesto a las ventas, hacerlo móvil sería equivalente a confiscar todos los excedentes sobre una rentabilidad presunta y fijada por fuera de los mecanismos de mercado en base a una consideración burocrática. Por una parte, esa operatoria olvida que la rentabilidad de los negocios es variable y que los productores de cualquier mercado deben modificar sus decisiones teniendo en cuenta no solo los precios sino también los costos de producción. Por otra parte, aun cuando los costos de producción se mantuviesen constantes, los fondos para el financiamiento de las inversiones también quedarían fijados en un nivel inicial y, por lo tanto, se afectaría gravemente la tasa de crecimiento del sector de largo plazo. En segundo lugar, la experiencia de las retenciones en nuestro país muestra que los gobiernos deciden rápidamente su aplicación, pero en épocas de precios bajos, omiten o retardan su reducción o eliminación.

La breve explicación anterior no incluye otros efectos negativos que tienen los impuestos a las ventas, en general, como son la distorsión de los patrones productivos y de los patrones de inversiones. Cabe recordar que, en el escenario actual, los productores agropecuarios son incididos por las retenciones, pero también reciben un tipo de cambio comercial que es tan solo un poco más de la mitad del tipo de cambio financiero o libre. Los insumos importados a los que acceden pagan ese mismo tipo de cambio, pero suman en sus precios, durante la comercialización interna, la cuota de incertidumbre general y el riesgo asociado a los costos futuros de reponer los inventarios.

En medio de esta discusión, el escenario actual de los mercados internacionales contrasta con el diagnóstico de las autoridades. Con respecto a la suba de precios en el mundo, efectivamente, los precios de los commodities agrícolas cerrarían el 2022 con un aumento del 14% en promedio, que se sumaría al pico histórico alcanzado en 2021 según los cálculos de FMI (ver arriba, Gráfico 1). Pero también el mundo deberá enfrentar el aumento de alrededor del 40% en los precios del petróleo, que seguirá afectando el valor de los insumos agrícolas. Este es un efecto directo de la invasión de la Federación Rusa a Ucrania. También se duda sobre la disponibilidad de los stocks de trigo de Ucrania, que podrían ponerse a disposición del mercado si se avanza en las negociaciones entre las partes. Ese conflicto, junto con el rebrote del COVID 19 en China, han llevado a una disminución de las expectativas de crecimiento mundial que impactaría en el comercio agroindustrial. Luego del rebote de actividad de 6,1% en 2021, se espera un crecimiento del 3,6% en 2022 y un valor similar en 2023 (datos de abril del FMI). La demanda china por carne argentina ya ha disminuido en cantidad y precio, por ejemplo.

Así, si bien los precios internacionales han subido, los productores se preparan para la próxima campaña con estimaciones de aumentos de costos de entre 60% y 90%, dificultades de abastecimiento en insumos clave como el gasoil, fertilizantes y algunos productos fitosanitarios, repuestos de maquinaria agrícola y costos en aumento de su logística. En condiciones de incertidumbre, los productores podrían buscar la reducción de los riesgos que enfrentan optando por producciones que requieran menos inversiones (por ejemplo, soja en comparación con el maíz). El recorte de gastos también podría alcanzar a la tecnología, lo que generaría un mayor riesgo de resultados en rindes.

En el mediano plazo, nuestros productores enfrentan también otros riesgos en los mercados internacionales. Además de la estanflación internacional que afectará a la demanda (la Secretaría del Tesoro de los Estados Unidos, Janet Yellen, advirtió sobre esta situación recientemente), el aumento del valor internacional del dólar pone en entredicho el sostenimiento de los altos precios de los productos básicos. En efecto, existe una relación negativa entre el súper-dólar y el precio de los productos básicos en los mercados internacionales.

Por último, los aumentos de los precios de los commodities inducidos por la invasión rusa a Ucrania han dado lugar a proyecciones de inflación del FMI para 2022 del 5,7 % en las economías avanzadas y del 8,7 % en las economías de mercados emergentes y en desarrollo. En la Unión Europea, en los últimos 12 meses la inflación llegó al 8,1% y los alimentos crecieron al 8,9%. Estos valores, preocupantes para el mundo, están muy lejos de los pronósticos para la Argentina. Tan sólo en abril de este año, el índice de precios al consumidor de la Argentina aumentó el 6% y, dentro de él, los alimentos aumentaron un 5,9%. En los últimos doce meses, esos valores fueron del 58% y 62%, respectivamente.

Como puede apreciarse, el entorno de la producción agropecuaria de esta campaña está lleno de riesgos de difícil estimación. A los riesgos de mercado se suman los riesgos regulatorios locales y del resto del mundo. En este último capítulo ha habido medidas no anticipadas e importantes. Por ejemplo, los Estados Unidos buscan como prioridad asegurar el abastecimiento energético a sus aliados europeos, lo que seguiría apuntalando altos precios de los combustibles. Indonesia, que había prohibido las exportaciones de aceite de palma, las acaba de restablecer, con algún efecto de retroceso, aunque menor, en los precios de algunos productos agroindustriales, incluido el de la soja. China reemplazó rápidamente el abastecimiento vacante que dejaba la baja cosecha brasileña de soja apelando al abastecimiento de los Estados Unidos (64% de las ventas de la oleaginosa norteamericana fueron a ese destino). Como se observa, la geopolítica retrocede ante las necesidades de los negocios agrícolas con excepción del breve episodio de la presidencia de Donald Trump entre 2018 y 2020. La India limitó las exportaciones de trigo a los contratos ya firmes y a la eventualidad que pueda surgir de situaciones de inseguridad alimentaria entre sus países clientes habituales (abastece, entre otros a Egipto y Turquía). Este cierre inesperado hizo subir la cotización del cereal. En el vecindario latinoamericano, el gobierno de México anunció un plan de “precios justos” para su canasta básica de alimentos, basado en un acuerdo voluntario con el sector privado que incluye una suspensión de seis meses de los aranceles de importación de 21 alimentos básicos y 5 insumos para el procesamiento de alimentos. El programa también incluye pasos para apoyar una mayor producción de granos por parte de los agricultores de subsistencia, incluido el refuerzo de la producción de fertilizantes para uso de los pequeños productores y una suspensión temporal de un impuesto sobre la logística del sector. Brasil, nuestro socio en el MERCOSUR, redujo nuevamente los aranceles de importación en un 10% para más de 6000 productos, con el objetivo de reducir el impacto del aumento de los precios internacionales sobre la canasta de consumo de los brasileños. Ya se había realizado un recorte similar a finales del año pasado. En la primera oportunidad, la medida fue consensuada con sus socios. La nueva rebaja fue inesperada y las autoridades brasileñas, en un año electoral, esperan convencer a sus socios de mantener los recortes de modo permanente.

En síntesis, el escenario de la campaña 2022/23 es de muy difícil estimación y los productores deberán tratar de asegurar sus riesgos. Afortunadamente, el mercado argentino presenta una variedad de contratos de abastecimiento y financiamiento de insumos y comercialización que favorecen el funcionamiento del sector. Sin embargo, la inestabilidad regulatoria, enmarcada en una grave inestabilidad macroeconómica podría afectar, con gran probabilidad, a las decisiones de producción. Sería oportuno y urgente, alinear a la política con los intereses del país, entre los que se encuentra el crecimiento exportador agroindustrial. Las autoridades podrían explorar caminos alternativos para reducir la incidencia del aumento de los precios internacionales en la canasta de consumo local. Para pensar, algunos de nuestros vecinos regionales han optado por reducir los impuestos a los alimentos.

Marcela Cristini y Guillermo Bermúdez