En esta nota se examina el desempeño de AySA, empresa pública a cargo del servicio de agua potable y desagües cloacales en GBA desde 2006, actualizando un análisis previo realizado en 2015. La fuerte ampliación del área de servicio de la empresa dificulta la obtención de algunas conclusiones sobre la evolución de la cobertura y calidad del servicio resultantes de las muy importantes inversiones realizadas bajo la gestión estatal, en particular, desde 2015 en adelante. Pese a que los costos reales parecen haberse controlado en los últimos años, el aumento previo hasta 2016 ha sido superlativo, llevando a que, en 2021, el costo total haya aumentado casi 340% respecto del incurrido por AASA en 2001 y más del 900% respecto del nivel del año 2006 (ello así no sólo por los mayores montos invertidos sino también porque los costos operativos aumentaron entre 380% y 450% en términos reales según la referencia sea el año 2001 o el año 2006). Los indicadores de calidad, aunque son difíciles de interpretar, no lucen promisorios. La magnitud del subsidio fiscal es alarmante, alcanzando en 2021 un valor en torno a US$ 1.580 millones, varias veces mayor que los US$ 290 millones que informa la ASAP. El congelamiento tarifario (previo a 2014 y desde 2020) ha llevado a que, en 2021, las tarifas hayan financiado sólo el 50% del costo operativo y el 21% del costo total, con una evolución prevista aún peor. Todas señales de una gestión pública deficiente, posible por una restricción presupuestaria blanda y contribuyentes de todo el país que no perciben la magnitud de los aportes que realizan vía diversos impuestos y servicios no recibidos.

Introducción

En 2015 publiqué una nota examinando la evolución de la prestación del servicio de agua potable y desagües cloacales (AP&DC) en el Gran Buenos Aires (GBA) incluyendo los períodos de provisión privada (por medio de la concesión otorgada en 1993 a Aguas Argentinas S.A. -AASA) y de provisión pública (por parte de la empresa estatal Agua y Saneamientos Argentinos S.A. -AySA- desde marzo de 2006).[1] Allí examiné la evolución de varios indicadores de cobertura y calidad del servicio que mostraban algunas mejoras importantes bajo la gestión estatal post-2006, producto de un esfuerzo de inversión significativo, incluso con tarifas reales significativamente menores a las vigentes durante la gestión de AASA durante la Convertibilidad, gracias a ingentes subsidios públicos que no estuvieron disponibles previamente. Así, en 2014, la empresa mostraba mejoras en sus prestaciones asociadas a inversiones y gastos mucho mayores que los de la gestión privada, dentro de los cuales el crecimiento del empleo y, más generalmente, de las erogaciones corrientes indicaban que la gestión pública de AySA no lucía más eficiente que la de AASA sino, fundamentalmente, más onerosa producto de una estructura de gobernanza que -al incluir subsidios endógenos a los planes de inversión y requerimientos operativos- no promovía eficiencia productiva y el control de los costos.

En esta nota vuelvo a examinar los indicadores disponibles entre 2015 y 2021, que agregados a los de 1993-2014 permiten actualizar las conclusiones obtenidas entonces.

La actualización de esos resultados

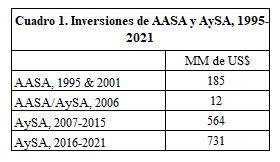

La inversión de la empresa luego de 2014 siguió siendo muy significativa, aún mayor que en los años previos bajo la gestión estatal, en niveles varias veces superiores a los observados durante la gestión privada, incluso omitiendo allí el período post-Convertibilidad en el cual éstos prácticamente colapsaron (ver Cuadro 1).

Desde 2006, las inversiones de AySA se orientaron inicialmente a asegurar la continuidad y calidad mínima del servicio y, luego, a mejorar la calidad y expansión de la cobertura del servicio, de manera tal que su materialización en mejores indicadores de calidad, cobertura, etc. incluye cierto rezago, limitando la comparación de los desempeños antes y después de la reestatización del servicio. Esto es cierto tanto ahora como en 2015 respecto de las cifras más recientes en cada momento, pero habiendo transcurrido varios años desde 2015 ahora sí podría ser posible verificar si el esfuerzo de inversión entre 2007-2015 se materializó en mejores indicadores durante 2016-2021.

Sin embargo, en este último período apareció una segunda dificultad a tal fin, debido a la gran ampliación del área y de la población a ser servidas por AySA, luego de que entre 2016 y 2018 se incorporaron a su órbita 9 municipios de la Provincia de Buenos Aires (respecto de los 17 incluidos hasta el año 2015),[2] en los cuales la cobertura del servicio era -y sigue siendo- mucho menor (en el área incorporada, el 36% de la población accedía al servicio de agua potable y el 24,5% al de desagües cloacales, mientras que en el área original dichas coberturas superaban el 80% y 65%, respectivamente). Así, una comparación intertemporal apropiada que abarque el período 1993-2021 debería hacerse particionando desde 2016 a AySA en dos empresas -la que atendía el área original y la atiende desde entonces a los 9 municipios incorporados-, algo técnicamente muy difícil o incluso imposible, fuera del alcance de esta nota.

En todo caso, el Cuadro 2 presenta distintos indicadores salientes en distintos momentos del tiempo a partir de los cuales es posible realizar algunas observaciones y obtener ciertas conclusiones preliminares.

Concentrando la atención en el período 2006 y 2021, se observa que el área de servicio creció 92% y la población a servir 56%. Siendo la nueva área del servicio de menor densidad poblacional que la del área original, los costos unitarios (medidos en términos de conexiones o de longitud de las redes) son naturalmente mayores, lo cual obliga a juzgar los costos post-2015 con cierta precaución. En todo caso, puede observarse que como resultado de las mayores inversiones, y de la incorporación de conexiones e infraestructura previamente existentes en las áreas anexadas al servicio desde 2016, crecieron significativamente la cantidad de usuarios y la extensión de las redes: la cobertura absoluta (en cantidad de usuarios con servicio) aumentó entre 46% y 56%, y la longitud de las redes aumentó entre 45% y 66%, según sea el servicio considerado, mientras que el número de conexiones aumentó un 30%.

En este contexto, la cobertura relativa (el porcentaje de la población del área de servicio de AySA con acceso a los servicios de agua potable y desagüe cloacal) no pudo aumentar: frente al aumento del 56% en la población total del área, la población con acceso al servicio de agua potable aumentó 46% -cayendo así la cobertura relativa- y la población con acceso a desagües cloacales lo hizo en 56% (manteniendo así la cobertura relativa del año 2006, producto en gran medida del avance logrado hasta 2015, cuando el número de usuarios con servicio cloacal aumentó a una tasa del 3,5% anual).

Por otra parte, en materia de calidad también podría contemplarse el creciente desafío que representa la ampliación del área de servicio, atribuyéndole a ésta el estancamiento en materia de tratamiento de los desagües cloacales. Sin embargo, dicho estancamiento también se verificaba antes de 2016, de modo que allí se vislumbra un problema estructural. Además, la dificultad para obtener datos sobre la evolución de la presión del agua sugiere que los avances en esta materia fueron tenues o nulos incluso antes de 2016: bajo la gestión privada ésta se medía e informaba en términos de porcentaje de conexiones con presión superior a los 8 metros, pero desde la gestión estatal se informó primero (en 2016) en términos de una presión mayor a los 7 metros -haciendo imposible la comparación con el indicador previo, ya que la presión a 7 metros en 2006 puede ser más alta que la presión a 8 metros en 2001 y al mismo tiempo ser menor que la presión a 7 metros de 2001-, y luego directamente se omitió -o al menos no resulta fácilmente visible en el material disponible en la página web de AySA.

Por último, vale la pena notar que el empleo directo en la empresa creció muy fuerte (al 2,9% anual, acumulando 54% entre 2006 y 2021 -principalmente por el aumento a una tasa del 5,2% anual entre 2006 y 2015), con una evolución salarial real promedio (corrigiendo por la inflación minorista) desbocada hasta 2015 (cuando subió al 18% anual), que llevó el salario promedio a casi triplicar el del año 2006 y a duplicar el del año 2001.

Aumentos tarifarios

La evolución de la política tarifaria en AySA desde 2015 no ha sido muy diferente de la observada en otros servicios públicos regulados. El Gráfico 1 expone los aumentos tarifarios nominales entre 2016 y 2022 (sintetizados en la variación del coeficiente “k”, sin corregir pequeños cambios en la estructura tarifaria, del 217% en 2016, 23% en 2017, 26% en 2018, 34% en 2019, 0% en 2020, 0% en 2021 y -según el reciente anuncio oficial- del 32% durante 2022), y se los compara con la inflación minorista en dicho período. Se observa, entonces, que los aumentos nominales acumularon hasta 2021 una variación del 558%, que frente a una inflación acumulada de 628% implica una caída real del 10% entre 2015 y 2021, mientras que en diciembre de este año, proyectando una inflación minorista del 70% -hoy algo optimista- las tarifas reales serán 30% menores que en 2015. Así, el esfuerzo hecho en 2016 para aumentar los ingresos tarifarios reales de la empresa ya fue plenamente revertido, y hay un deterioro mayor en el horizonte cercano.

Gráfico 1

Costos, ingresos y subsidios

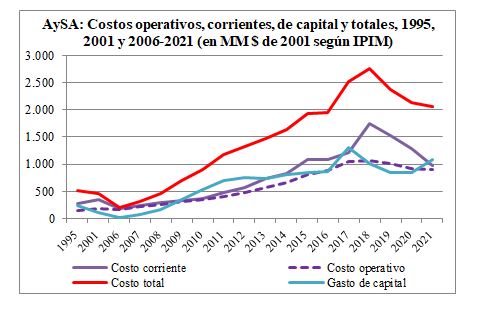

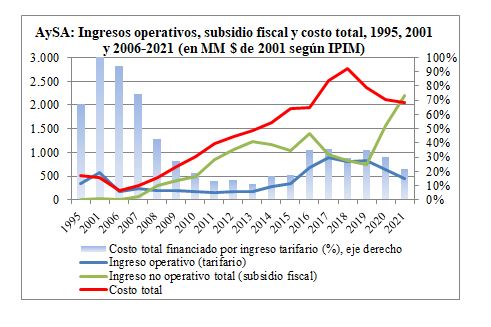

Como se observa en el Gráfico 2, la evolución del costo total de AySA desde 2016 fue llamativa: medidos en pesos constantes (deflactados por IPIM), los costos totales subieron 488% entre 2001 y 2018 y luego cayeron desde 2019, para completar un aumento del 7% entre 2015 y 2021 y del 337% desde el año 2001. Tal vez ello se haya debido a costos adicionales y extraordinarios incurridos al incorporar los servicios de los 9 municipios sumados al área de servicio entre 2016 y 2018 (dentro de los “costos corrientes no operativos”, inferidos como la diferencia entre costos corrientes y costos operativos en el Gráfico 2). En efecto, el fuerte aumento de los costos entre 2018 y 2020 se produce por mayores costos corrientes no operativos (dado que el costo operativo y de capital oscilan sin una tendencia clara desde 2016), cuya composición no se describe en la contabilidad de AySA. En cualquier caso, entre 2001 y 2021, el costo operativo real subió 380% y el gasto de capital (por inversión) 800%.

Gráfico 2

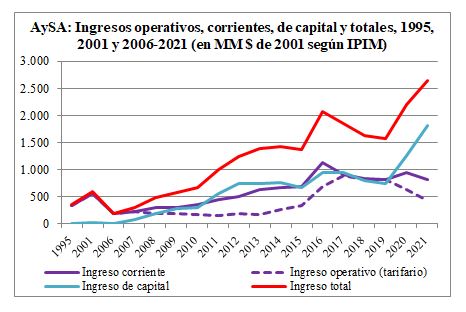

Por otro lado, los ingresos de AySA -también en pesos constantes de 2001- subieron fuerte en 2016 por medio fundamentalmente de un aumento importante en los ingresos operativos (esto es, tarifarios), pero retrocedieron paulatinamente hasta 2019 (superando entonces sólo en un 15% el nivel de 2015). Con todo, el ingreso total de AySA subió 347% entre 2001 y 2021 y 1.245% (en términos reales) respecto del año 2006, resultado de un fuerte aumento del ingreso de capital (transferencias del Estado Nacional para inversiones) en 2020 y 2021, junto con mayores transferencias corrientes del Estado Nacional (reflejadas como la diferencia entre los ingresos corrientes y los ingresos operativos, ya que estos últimos reflejan los ingresos tarifarios de la empresa). Así, la reducción del subsidio fiscal, posible por la fuerte suba tarifaria real del año 2016, se fue diluyendo hasta 2019, y desde 2020 pasó a superar incluso los niveles récord de años previos.

Gráfico 3

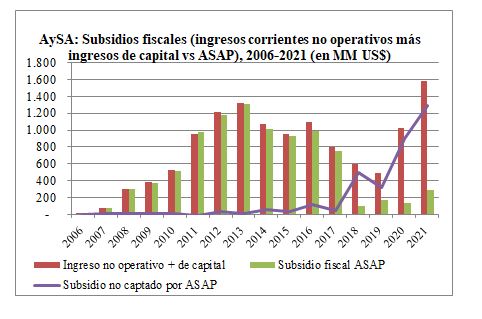

De hecho, concentrando la atención sobre la evolución de los subsidios recibidos por AySA (expresados en millones de US$ en el Gráfico 4), llama la atención que a partir de 2018 los recursos no tarifarios obtenidos por la empresa en forma de ingresos corrientes no operativos e ingresos de capital (ambos conceptos que deben ser sumados para aproximar las transferencias totales recibidas del Estado Nacional) superan creciente y holgadamente los montos de subsidios a AySA registrados por la Asociación Argentina de Presupuesto Público (ASAP).[3] En efecto, puede observarse que aunque en 2021 el subsidio fiscal a AySA según la ASAP rondó US$ 290 millones, la asistencia financiera recibida por AySA fue en realidad de casi US$ 1.600 millones.

Gráfico 4

En este contexto, como se observa en el Gráfico 5, en 2021 los ingresos operativos (tarifarios) de AySA sólo representaron el 21% del costo total de la empresa, siendo entonces el 79% del mismo pagado por medio de subsidios del Estado Nacional (obtenidos de recursos nacionales pero aplicados en el GBA, tanto a usuarios del área de expansión como a los servidos durante décadas por la misma empresa).

Gráfico 5

Conclusión

En síntesis, debido a la fuerte ampliación del área de servicio de la empresa desde 2016, los datos de la gestión de AySA correspondientes al período 2015-2021 que son examinados en esta nota (conjuntamente con los datos del período 1993-2014 examinados en una nota anterior) no permiten verificar la materialización de progresos en diversos indicadores de calidad y cobertura que cabe esperar a partir del gran esfuerzo de inversión realizado post-estatización, y, en particular, en el período 2015-2021.

Igualmente, hay señales de que la calidad del servicio no ha mejorado, siquiera antes de la incorporación de nuevas áreas y usuarios al servicio desde 2016. Peor aún, aunque el costo del servicio aumentó muy fuerte entre 2016 y 2019 (coincidiendo con la anexión de nuevas áreas de servicio), la reducción posterior fue sólo parcial, observando en 2021 niveles algo superiores a los del año 2015, que son significativamente mayores a los de 2006 e incluso a los de 2001. Este mayor costo, en el contexto de aumentos de empleo y salario real significativos entre 2006 y 2015, coexiste con una fuerte reducción en el financiamiento tarifario, y por ende con una creciente importancia del subsidio fiscal que recibe la empresa.

Siendo AySA una empresa pública, que no está sujeta a una restricción presupuestaria rígida (como la que enfrentan empresas privadas que no acceden a subsidios que no estuvieran previstos y comprometidos contractualmente), la eficiencia en la gestión de sus recursos es presumiblemente baja, tendiente a acomodar demandas de mayor gasto de su fuerza laboral y de proveedores, entre otros posibles descuidos. Los datos examinados aquí son consistentes con la existencia de una situación de este tipo. La dificultad de los contribuyentes de todo el país para ver la magnitud de sus propios aportes (vía impuesto inflacionario, entre otros), y la pasividad de los usuarios al observar sus tarifas congeladas, hacen posible este coctel explosivo: una empresa cuyos costos reales triplican los que tenía AASA antes de que su concesión fuera terminada en 2006, cuyas tarifas en 2021 financiaron sólo el 50% del costo operativo y el 21% del costo total -indicadores que serán todavía mucho peores en 2022 y que anticipan la necesidad de realizar cambios sustanciales en el futuro.

Santiago Urbiztondo

[1] Ver Urbiztondo, S.: “AySA y la eficiencia de las empresas públicas argentinas”, Indicadores de Coyuntura No. 566, Julio 2015.

[2] Los nuevos municipios incluidos en el área de servicio de AySA son Escobar, San Miguel, Malvinas Argentinas, Moreno, José C. Paz, Presidente Perón, Merlo, Florencio Varela y Pilar.

[3] Una posible explicación de esta diferencia es que la ASAP no incluya el financiamiento de organismos multilaterales que son aplicados a inversiones de AySA, aunque la deuda sea contraída por el Estado Nacional y no por la empresa, pero esta es sólo una hipótesis no verificada.