Los primeros 9 meses del año marcaron un aumento de exportaciones e importaciones de mercancías que no da lugar al optimismo. El aumento exportador se origina sobre todo en precios internacionales mientras el gobierno implementó medidas lesivas de la competitividad y confiabilidad local en los mercados mundiales. El aumento importador fue estrictamente regulado para mantener un saldo alto del balance comercial y, por lo tanto, genera incertidumbre sobre la continuidad de actividades que requieren insumos del resto del mundo.

En marzo de 2020, la Organización Mundial de la Salud declaró la situación de difusión del COVID 19 como un caso de Pandemia mundial. Un poco antes, la enfermedad se había hecho presente en la Argentina. Las consecuencias económicas de esta crisis sanitaria fueron demoledoras para el crecimiento, en particular de los países en desarrollo y para el comercio internacional. Pese a ello, la condición de la Argentina como exportadora de alimentos tuvo por resultado un logro muy significativo como fue el mantenimiento de los valores exportados durante 2020. Más recientemente, en los primeros 9 meses de 2021, el mundo fue transitando un alivio provisorio de la crisis con un aumento de las actividades. En ese marco de reactivación, los alimentos enfrentaron un incremento rápido de la demanda que catapultó los precios internacionales en los primeros meses del año. Esto generó un muy importante repunte exportador en la Argentina. En efecto, en los primeros nueve meses del año el valor exportado aumentó un 38,2% con respecto a igual período del año anterior.

Del lado importador, en cambio, la recesión económica mundial marcó un estancamiento de precios que ciertamente favoreció a la Argentina desde 2020. Sin embargo, nuestro país mantuvo los bajos niveles de compras externas que se venían observando desde 2019, debido a la recesión local que ya era visible luego de la crisis de 2018. En 2021, bajo un estricto control de uso de divisas, el mayor ingreso por exportaciones permitió habilitar la entrada de los insumos necesarios para acompañar una mayor actividad económica local. Así, en los primeros nueve meses de 2021, las importaciones aumentaron un 51,5% con respecto a igual período del año previo.

El saldo del balance comercial se mantuvo fuertemente positivo, sujeto a la calibración del sector público, llegando a USD 12322 millones, un poco superior al del mismo período del año anterior (USD 11837 millones). Debe recordarse que esta fuente es la única con que cuenta nuestro país para el ingreso de divisas que, en el corto plazo, se destinan a la acumulación de reservas en el Banco Central y se aplican a la estabilización cambiaria bajo un régimen de estricto control de cambios. El tipo de cambio oficial es el instrumento de la política económica que se utiliza como ancla inflacionaria, a través de un mecanismo parcial de crawling peg. Hasta el momento los resultados de esa política han sido muy pobres debido a las inconsistencias fiscales (aumento del déficit público financiado con emisión monetaria). A su vez, la falta de acceso a los mercados internacionales de deuda pone urgencia en la renegociación de la deuda del Estado con el Fondo Monetario Internacional. Cabe notar que 2022 y 2023 son dos años de muy elevados vencimientos de esa deuda.

El importante aumento de los precios de exportación (25,6%) frente a los precios de importación (12,7%), generó una ganancia en los términos del intercambio equivalente al 43% del ingreso por el saldo comercial. Es decir, parte importante de ese saldo se consiguió por un efecto del mercado internacional, sin que mediara ningún esfuerzo exportador local.

En cuanto a la composición de las exportaciones, el 69,6% correspondió a productos primarios y manufacturas agroindustriales. Las manufacturas industriales comenzaron a repuntar con la reactivación brasileña llegando a un 24,4% del total exportado. Actualmente, la reactivación de nuestro principal cliente en estos productos no se anticipa tan importante como se esperaba. A la vez, habrá que tener en cuenta que el Brasil enfrenta el año próximo un proceso de elecciones presidenciales que se muestra complejo por la puja entre el Partido de los Trabajadores con el ex-presidente Lula como favorito y el resto de las fuerzas políticas. En el total exportado, los destinos aparecen muy diversificados con China y Brasil como principales socios, con el 23,3% del valor de los envíos.

Del lado de las importaciones, el 41,1% del total correspondió a insumos, imprescindibles para el funcionamiento de la industria local pero también necesarios para la producción agropecuaria (agroquímicos, por ejemplo). La “administración” de las divisas para importación ha dado lugar, a la vez, a cuellos de botella y faltantes en algunos rubros (por ejemplo, neumáticos). Todo ello impone un costo de productividad muy importante que se suma a los problemas estructurales que ya enfrentaba la Argentina y que limitan su competitividad (altos impuestos, déficit de infraestructura, altos costos burocráticos, etc.). El 40,6% de las importaciones provinieron desde China y Brasil (con participaciones semejantes)

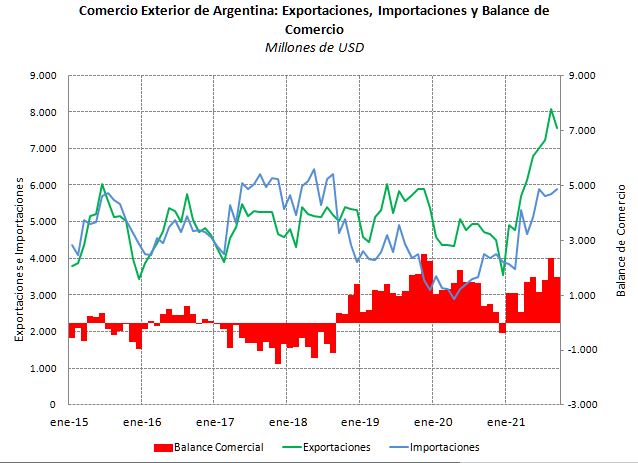

Por último, en los primeros 9 meses del año se superó la marca de los 12 meses de 2020 tanto en valor de exportaciones como en importaciones y, del lado exportador destacan por su dinamismo la industria de los aceites y harinas oleaginosas y los automóviles. En el Gráfico 1 se muestra la evolución mensual del balance comercial de mercancías en los últimos seis años.

Gráfico 1

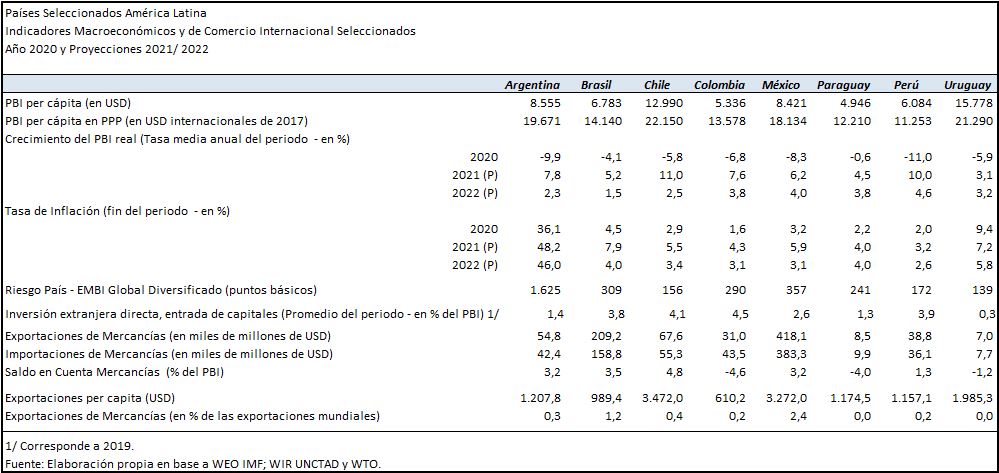

Este panorama de los primeros 9 meses podría despertar algún optimismo si se lo juzga en términos de la historia reciente de nuestro país: las exportaciones aumentan y se recomponen y permiten importar más a la vez que se acumulan reservas. Sin embargo, la medida de un buen desempeño en el comercio internacional requiere también juzgar los resultados dentro del contexto mundial y comparativo de otros países en desarrollo. Para ello se muestran a continuación algunos indicadores seleccionados de países de la región de América Latina. En el conjunto de comparación se incluyeron los dos países más grandes en términos de población y PBI, Brasil y México; un país considerado muy exitoso en su desarrollo de mediano plazo, Chile; dos países de menor desarrollo que la Argentina, pero con mejor desempeño de crecimiento en la última década, Perú y Colombia y, finalmente, dos países pequeños, Uruguay y Paraguay, socios de la Argentina en el MERCOSUR.

Una primera diferencia entre estas economías, independientemente de su tamaño, es su grado de apertura al comercio internacional. La Argentina y Brasil son las dos economías más cerradas del grupo y revistan entre las economías más cerradas del mundo para su nivel de ingresos, con una participación de entre el 12%y 13% del promedio de exportaciones más importaciones sobre su PBI (coeficiente de apertura). En el otro extremo, México y Chile son las economías mejor insertadas en el comercio mundial con un coeficiente de apertura del 37% y 24%, respectivamente, seguidos por Paraguay y Perú.

En una primera instancia se puede pensar que la recesión internacional habría afectado más a las economías más abiertas. Sin embargo, la evolución del PBI de 2020 y las recuperaciones estimadas para 2021 y 2022 muestran que a la Argentina le ha ido tan mal como a México y que países más abiertos que el nuestro como Chile, Perú o Colombia exhiben condiciones de recuperación más rápidas que nuestro país. Esto se debe a que cada uno de estos países se encontraba en mejores condiciones macroeconómicas y pudieron compensar mejor su exposición al escenario de crisis utilizando instrumentos de deuda, por ejemplo, sin afectar su estabilidad y, por lo tanto, manteniendo su competitividad intacta para aprovechar el período de recuperación. Algunos indicadores macro que ilustran los problemas de la Argentina frente a los países vecinos son su altísima tasa de riesgo país y su enorme tasa de inflación.

Cuadro 1

Por último, entre los indicadores de mediano plazo, que dan cuenta de las debilidades estructurales de la Argentina vale la pena prestar atención, primero, al reducido rol comparativo de la inversión extranjera directa en el financiamiento del desarrollo y, en segundo lugar, al bajo esfuerzo exportador de nuestro país, que presenta exportaciones per cápita que son un tercio de las chilenas o mexicanas. A la vez, México y Brasil tienen una mayor presencia en los mercados internacionales con sus exportaciones (1,2% y 2,4% de las exportaciones mundiales, respectivamente) que la Argentina. En principio esto podría deberse al tamaño de sus economías, pero también Chile nos supera en participación, a pesar de que su PBI total es un poco más de dos tercios del PBI argentino.

En síntesis, el panorama aparentemente positivo de los últimos 9 meses del comercio de mercancías de la Argentina muestra un salto que se ha debido a las condiciones internacionales más que a los resultados del esfuerzo exportador generalizado y a la operación normal de importaciones de acuerdo con las necesidades de la producción. En el corto plazo, el peso de las regulaciones sobre las exportaciones (carne vacuna, trigo y maíz) así como el racionamiento de divisas para importar vuelven a comprometer la competitividad de la Argentina y su confiabilidad dentro del comercio mundial. En el mediano plazo, la falta de inversiones y el mantenimiento de una economía cerrada seguirán limitando muy seriamente el crecimiento local.

Marcela Cristini y Guillermo Bermúdez