Un diagnóstico rápido de la situación actual del sector agroindustrial en el marco de una macroeconomía con fuerte inestabilidad y su contraste con lo que se conoce de los programas propuestos por las distintas fuerzas políticas competitivas muestra que, en el corto plazo, el sector deberá seguir contribuyendo con las retenciones a las arcas fiscales pero que en el mediano plazo se reconocerían las condiciones potenciales para aportar en un eventual despegue del crecimiento de la Argentina.

Intentar una descripción completa del escenario que transita la economía local resulta una tarea compleja debido a los múltiples desequilibrios imperantes y, adicionalmente, debido a las diversas y fragmentarias respuestas de la política económica frente a los problemas existentes.

El sector agropecuario está lejos de ser ajeno a esa realidad pese a su condición de alta competitividad, a la sofisticada organización de su cadena productiva y a las buenas oportunidades internacionales.

Para entender la evolución sectorial reciente en un escenario local adverso y las perspectivas que podrían surgir en el próximo ciclo político de 2024-27, en lo que sigue se organiza la evidencia en torno a tres temas: el rol del sector en la coyuntura y en el crecimiento de la Argentina; la vigencia de políticas adversas a su desarrollo y, por último, las visiones que prevalecen para el futuro próximo y la posibilidad de superar los errores recurrentes que han creado un sesgo contrario a nuestro desarrollo agroindustrial.

Rol del sector actual y en el futuro inmediato

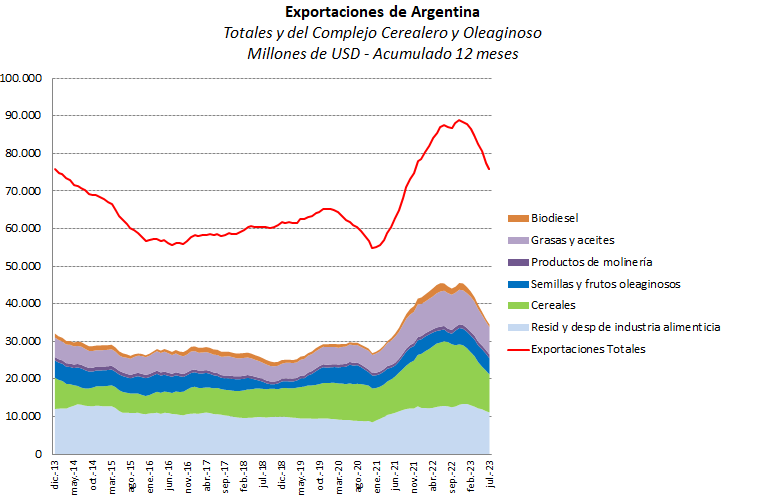

Como ocurre en todos los países productores y exportadores netos de alimentos, hace ya muchas décadas que el desarrollo mayor o menor de sus economías coincidió en la diversificación productiva. En consecuencia, los sectores primarios agropecuarios sólo participan con un porcentaje de un dígito en el Producto Total. En el caso de la Argentina, ese porcentaje fue del 8% en 2022. Pero esa participación no es representativa de la importancia de la cadena de los suministros industriales y de servicios que hacen posible la producción primaria, ni reflejan la relevancia sectorial en la organización territorial de la economía. En contraste, la importante ventaja comparativa del sector como exportador neto de alimentos deriva en una alta participación en las exportaciones totales del país (ver Gráfico 1); históricamente, en torno al 50%.

Gráfico 1

Esa participación también tendería declinar en el caso en que nuestro país acertara a despegar y diversificara las exportaciones. En ese nuevo patrón, la participación podría ser menor, pero el dinamismo exportador sectorial se mantendría, considerando la importancia que ha adquirido el mercado internacional de alimentos relativa a otros sectores en los últimos años.

Los sesgos de política económica contrarios al desarrollo sectorial

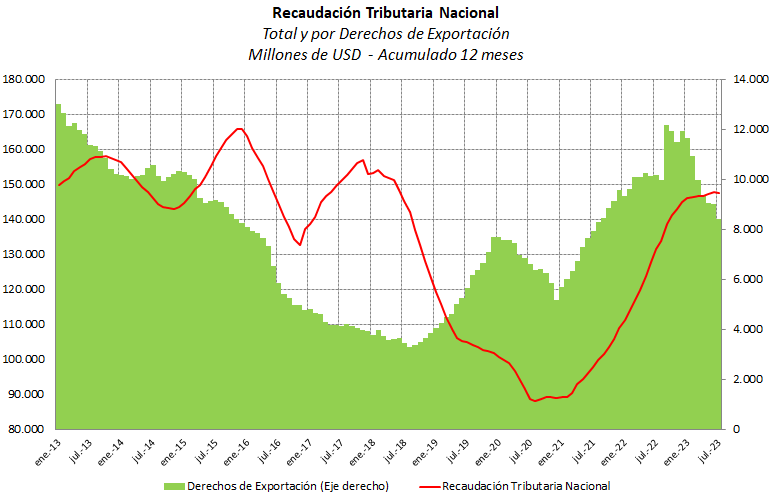

La política económica de la Argentina ha estado dominada por los desequilibrios macroeconómicos, sobre todo a partir de los años 70. De más larga data es el sesgo anti-exportador que surge de la política arancelaria en una economía cerrada que ha insistido en una estrategia de sustitución de importaciones, salvo en muy breves períodos de su historia reciente. En consecuencia, el sector agroindustrial en su carácter de exportador competitivo ha visto recortados sus retornos que, por vía del sesgo anti-exportador y de mecanismos tributarios, fueron derivados a otros sectores o directamente a financiar al sector público. Entre 2005 y 2012, el ciclo muy alto de precios de nuestras commodities disimuló este mecanismo que, desde entonces, volvió a hacer sentir su distorsión, salvo por un par de años entre 2016 y 2017. Los derechos de exportación (retenciones) son uno de los instrumentos tributarios directos que caracterizan a ese sesgo. En el Gráfico 2 se muestra la evolución de estos ingresos tributarios y del ingreso tributario total de la Nación. Aunque su importancia relativa, en torno al 8% de la recaudación total, es más baja que la de impuestos como IVA o Ganancias, las necesidades fiscales las hacen “imprescindibles”.

Gráfico 2

En el escenario descripto, para ordenar la evidencia sobre la situación actual vale recordar que, en el marco del Programa del FMI, la Argentina acordó un nuevo desembolso de USD 7500 millones que tuvo como contrapartida compromisos de la política macroeconómica en términos del gasto público y los ajustes de las principales variables de la economía con el objetivo de controlar la inflación. Inmediatamente después de las elecciones primarias, atendiendo a los realineamientos comprometidos, las autoridades económicas decidieron devaluar el peso un 22%.

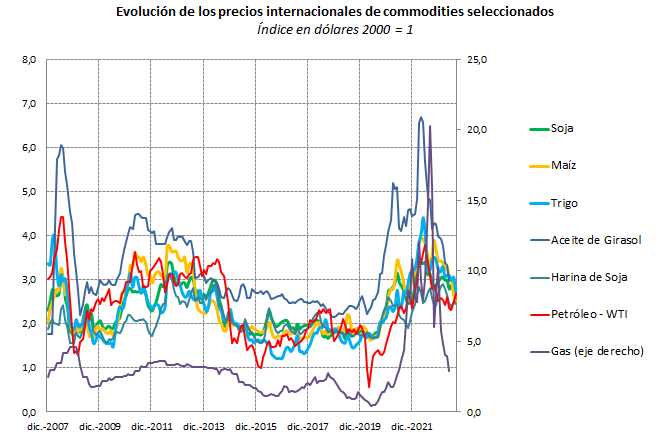

En una primera aproximación debería pensarse que esa devaluación mejoraría los precios de los productos exportables. En el caso de los productos agroindustriales, esa mejora se suma a un buen desempeño de los precios internacionales para los exportables de la Argentina. Cabe notar, con todo, que esos precios internacionales se están ajustando a la baja en respuesta al aumento de la oferta en varios países, que siguió a la invasión rusa a Ucrania (ver Gráfico 3). Mientras tanto, en el mercado local, la brecha entre el dólar agro y el dólar financiero continuó alta, reflejando la insuficiencia del ajuste realizado. A la vez, los insumos del sector están dolarizados en una alta proporción, lo que complica aún más las decisiones de inversión en procesos productivos con horizontes cortos que van desde unos pocos meses a dos o tres años en la producción agrícola y ganadera. La incertidumbre política, a su vez, afecta a las inversiones de horizonte más prolongado en la agroindustria. Es decir, ningún eslabón de la cadena, en ningún plazo de su horizonte de negocios, puede planificar su crecimiento.

Gráfico 3

Con el objetivo de morigerar los efectos de la devaluación, desde el Ministerio de Economía se puso en marcha un Programa de Fortalecimiento de la Actividad Económica y del Ingreso. En el caso agroindustrial, se eliminaron las retenciones a las economías regionales con valor agregado industrial (vino, mosto, arroz, tabaco, forestal, cáscara de citrus). Pero, por ejemplo, se mantuvieron las retenciones a los productos lácteos (9%), que también exhiben un importante valor agregado y que en la actualidad enfrentan una baja muy pronunciada del precio internacional de la leche en polvo. El gobierno también anunció un programa para pequeños productores de trigo y maíz que hayan estado afectados por la sequía, otorgándoles acceso a 5 toneladas de urea (fertilizante).

Finalmente, se volvió a editar el Programa de Incremento Exportador (PIE), otorgando un tipo de cambio preferencial a la industria aceitera para que pueda volcar su poder de compra al mercado del poroto de soja, aumentando el incentivo del precio al productor. En este caso, el 25% de los dólares generados por la exportación podrán cursarse por el mercado financiero (de Contado con Liquidación). Nótese que esta es la cuarta edición de este programa para soja (actualmente está vigente uno similar para maíz). En las ediciones anteriores, el gobierno obtuvo el resultado esperado con un adelantamiento de la liquidación de la soja que permitió activar la industria exportadora de aceites y harina. Actualmente, y debido a la sequía de proporciones que afectó al sector desde fines de 2021, la industria aceitera ha declarado que trabaja con un 50% de capacidad ociosa. La falta de dólares afectó las importaciones de poroto de soja desde otros orígenes, que se habían comenzado a pactar (Paraguay, Brasil). Con todo, se han presentado dificultades para volver a poner en marcha el mecanismo del PIE, dado que los exportadores deberían comprometer el pago de retenciones en los niveles actuales, lo que resulta un riesgo frente a una situación de cambio de gobierno.

Por último, en un escenario de muy elevada inflación e incertidumbre cambiaria como el actual, los precios sectoriales reflejan esta situación. En el caso de la carne vacuna, en las primeras tres semanas de agosto, el precio del novillo en el mercado de Cañuelas creció un 70% que fue inmediatamente trasladado al consumidor. La respuesta fue una caída muy importante de la demanda que no convalidó los nuevos precios. Con todo, el aumento del precio mayorista sólo se puso a tono con el resto de los precios de la economía, ya que se encontraba visiblemente atrasado. Entre julio de 2022 y 2023, el precio minorista había aumentado sólo un 71%. En este sector también las acciones de las autoridades resultaron distorsivas al aplicarse restricciones a las exportaciones como mecanismo para contener los precios internos. Esta decisión ignoró que la formación del precio en el mercado obedece a la demanda interna, a la que se destina entre el 70 y 80% de la producción, y que, además, los productos exportados no compiten, en general, con los de consumo local.

Perspectivas de la política pública de la Argentina en el futuro inmediato

La política económica general y sectorial de los últimos años incrementó el sesgo contrario al desarrollo sectorial. La aplicación de retenciones tuvo un objetivo fiscal, para acercar fondos al Estado, pero se justificó en un objetivo social, el de “cuidar la mesa de los argentinos” separando los precios locales de los internacionales. En el último año, el fuerte impacto de la sequía, que redujo los saldos exportables en USD 20000 millones aproximadamente, fue un justificativo de los problemas que se fueron acumulando en el desempeño de la política macro. Frente a una situación económica y social crítica y tomando en cuenta los aportes potenciales que podría hacer el sector, ¿qué se puede esperar hacia el futuro inmediato, considerando las propuestas de los distintos sectores políticos con oportunidad de triunfar en las elecciones presidenciales?

Un punto en común de todos los programas anunciados por las fuerzas de la oposición para 2024 es su reconocimiento de la importancia estratégica del sector agroindustrial para el desarrollo de la Argentina. Sin embargo, también indican que la grave situación fiscal impedirá una eliminación de las retenciones para los principales productos de exportación desde el inicio de la gestión. En el caso de JxC, se prevé la eliminación inmediata de los derechos de exportación para las exportaciones agroindustriales de las economías regionales, manteniendo las retenciones de trigo, maíz y soja. Esa coalición política hace una mención explícita y prioritaria del mantenimiento de la inversión en el dragado de la Hidrovía, a pesar de las restricciones presupuestarias previstas para la inversión pública. En LLA, por su parte, se postula la eliminación de todos los derechos de exportación en un plazo de 24 meses. A la vez se buscaría negociar la eliminación del impuesto a los Ingresos Brutos aplicados por las provincias, eliminar las restricciones de cuotas, cupos, permisos y autorizaciones en el comercio internacional agrícola, sancionar la Ley de Semillas y, en términos de la infraestructura, lograr inversiones bajo el sistema de iniciativa privada para rutas nacionales, rutas provinciales, caminos rurales, puertos, etc. En el caso de UxP, han buscado cerrar las distancias con el sector sin abandonar la prioridad que se persigue para el consumo y el mercado interno. Se pone el acento en “desarrollar e implementar tecnologías y políticas de innovación para transformar la producción ganadera; desarrollar nuevas políticas agrícolas para consolidar el liderazgo global, promover un salto histórico en el valor de las exportaciones 2024-2028 y desarrollar sectores estratégicos para la sustitución de importaciones”.

Como puede observarse, en todos los casos se pondera el aporte de divisas que hace el sector y desde las fuerzas de oposición se reconoce el rol potencial que podría tener la agroindustria en el crecimiento y desarrollo local. En el formato de presentación de los programas divulgado hasta el momento para el público votante, no hay espacio para mayores detalles. Sin embargo, llama la atención que en lo programado no se haya enfatizado en la proyección sectorial en el marco del desarrollo sostenible mundial y de nuestra capacidad de generar alimentos, energía y servicios ecosistémicos con una fuerte ventaja frente a los países avanzados o a los países superpoblados. Lamentablemente, pareciera que las urgencias y la gravedad de los problemas de corto plazo han dejado muy poco espacio para una mejor proyección de nuestro futuro en la discusión pública. Sin embargo, esa proyección existe y el sector agroindustrial podrá, sin dudas, aprovechar las oportunidades si en un futuro cercano la economía se estabiliza y los incentivos se corrigen para evitar los sesgos y distorsiones históricas.

Marcela Cristini y Guillermo Bermúdez