Esta nota actualiza el análisis realizado en notas anteriores, la última de ellas en julio 2017, sobre la evolución del mercado aerocomercial en la Argentina, reflejando los cambios regulatorios antes y después de la reestatización de Aerolíneas Argentinas en el año 2008 y sus efectos en materia de competencia, cobertura, precios, costos y subsidios. La información del período II.2017-I.2022 que incorpora esta nota, así como la disponibilidad de datos y fuentes que antes no fueron accesibles, confirma y extiende las conclusiones obtenidas previamente: la desregulación del mercado durante la gestión de Cambiemos (2016-2019) profundizó las ganancias para la sociedad en términos de aceleración de la cobertura, reducción de precios reales pero también de costos y subsidios fiscales para Aerolíneas Argentinas, mientras que la reversión de esas reformas a partir de la asunción de la nueva gestión del Frente de Todos en diciembre 2019 –pese a las dificultades para una comparación confiable que representó especialmente en este servicio la pandemia por Covid-19 en 2020 y 2021- comienza a mostrar importantes aumentos de precios y de costos (tanto por la mayor magnitud del subsidio fiscal en 2021 como, fundamentalmente, por el crecimiento del empleo pese a la contracción del servicio entre 2019 y 2021).

Introducción

En julio de 2017, en una nota publicada en esta revista,[1] examiné el desempeño de Aerolíneas Argentinas y del mercado aerocomercial argentino desde 1991 en adelante. En algunas notas previas a aquélla ya había discutido distintos cambios regulatorios (respecto de la propiedad pública o privada de Aerolíneas Argentinas, la apertura del mercado de cabotaje a la competencia, la desregulación de precios y el trato no discriminatorio hacia las aerolíneas que desafían a la “línea de bandera”).[2] De ese análisis resultó claro -para mí al menos- que la recuperación operativa de la empresa en distintas dimensiones bajo la gestión pública entre 2008 y 2015 había requerido esfuerzos significativos para el conjunto de la sociedad, no sólo para los usuarios del transporte aerocomercial (quienes enfrentaron precios mayores que en el pasado y vieron limitadas las opciones de distintas ofertas competitivas resultantes de una concepción restrictiva de la competencia y favorable a promover la posición dominante de Aerolíneas Argentinas en los vuelos de cabotaje) sino también para toda la población -la mayor parte de quienes jamás subieron a un avión-, que debió contribuir a financiar los crecientes déficits de la empresa por medio de menores servicios públicos alternativos, nueva deuda pública y/o mayores impuestos (incluida la inflación).

En ese análisis, estas conclusiones se sostenían no sólo por la comparación de indicadores de desempeño con aquéllos previos a la reestatización de la empresa en 2008, sino también con las innovaciones (des)regulatorias y pro-competitivas que comenzaba a implementar el gobierno de Cambiemos desde principios de 2016. En el breve período de dicha gestión pública alternativa de la aerolínea de bandera que había transcurrido hasta la elaboración de esa nota -incluso antes del ingreso al mercado de nuevas empresas operadoras (las low-cost) y la jerarquización de nuevos aeropuertos (Córdoba, El Palomar)-, la renovada competencia por medio de la eliminación de las bandas tarifarias (topes mínimos y máximos sobre los precios de los distintos vuelos fijados por la Secretaría de Transporte de la Nación) y la mejor gestión oficial ya mostraban reducciones significativas en los precios de los pasajes domésticos y en el déficit de la empresa, acentuándose también el crecimiento en el tráfico aerocomercial doméstico e internacional que se había iniciado pocos años antes.

En esta nota vuelvo a examinar diversas cifras del sector -ahora con acceso a algunas fuentes adicionales-, incorporando la información disponible hasta el presente (primer semestre de 2022), con el fin de obtener alguna conclusión respecto de las consecuencias de un nuevo cambio en la orientación regulatoria y de gestión de la empresa pública, vigente desde diciembre de 2019 donde se retoma el criterio aplicado en el período 2008-2015. Naturalmente, tal como ocurrió a nivel internacional, la pandemia por Covid-19 representó un shock de primera magnitud sobre el sector, por lo cual los datos de cobertura (cantidad de pasajeros transportados), precios y subsidios en 2020 y 2021 tienen fuertes limitaciones informativas. Sin embargo, algunos de dichos indicadores y los datos disponibles del primer semestre de 2022 son suficientemente sugerentes sobre la reiteración de malos resultados como los registrados en el período 2008-2015, que son y serán altamente costosos para el conjunto de la sociedad.

Evolución del mercado aerocomercial, 2001-2021

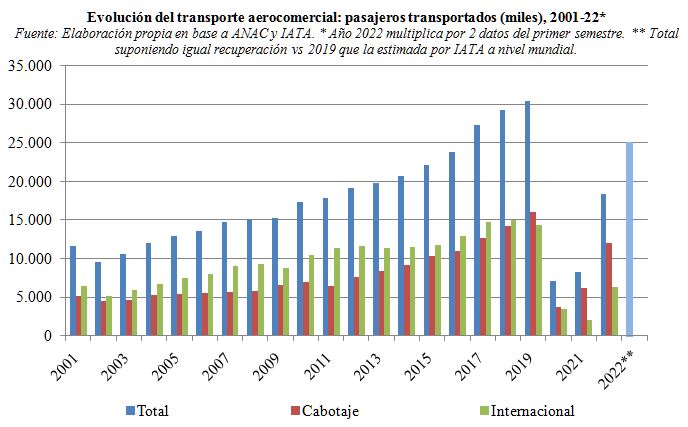

El Gráfico 1 muestra el crecimiento en la cobertura del servicio de transporte aerocomercial (pasajeros transportados) a partir de 2003 (luego de la contracción en el crítico año 2002), importante entre 2010 y 2015 y acelerado entre 2016 y 2019, considerando todo tipo de destinos pero especialmente los destinos domésticos -que entre 2007 y 2013 rondaban sólo un 40% del total pero desde entonces crecieron hasta representar el 52% del total en 2019 y el 65% del total en el primer semestre del 2022. Comparando el año 2019 con el promedio del período 2001-2006, el tráfico doméstico se triplicó y el internacional se duplicó; en el caso del cabotaje, la mitad de dicho crecimiento ocurrió entre 2015 y 2019.

Gráfico 1

El Gráfico 1 también muestra la fuerte contracción en 2020 y 2021 producto de la Pandemia por Covid-19 y las restricciones que implicó respecto de la movilidad y transporte de las personas. En 2022, proyectando linealmente los volúmenes observados en el primer semestre del año, la recuperación habrá sido sólo parcial, quedando pendiente de recuperación entre 25% (cabotaje) y 55% (internacional) respecto del año 2019. Por otra parte, esta recuperación proyectada en 2022 resulta inferior a la estimada a nivel mundial por Asociación de Transporte Aéreo Internacional (IATA) respecto del año 2019 (https://www.iata.org/contentassets/d5f26f06998242b6b58e296bd25115c4/2022-06-20-02-sp.pdf), cuya réplica en la Argentina llevaría cerrar este año con unos 25 millones de pasajeros transportados hacia distintos destinos (es decir, un nivel 37% superior al proyectado aquí).

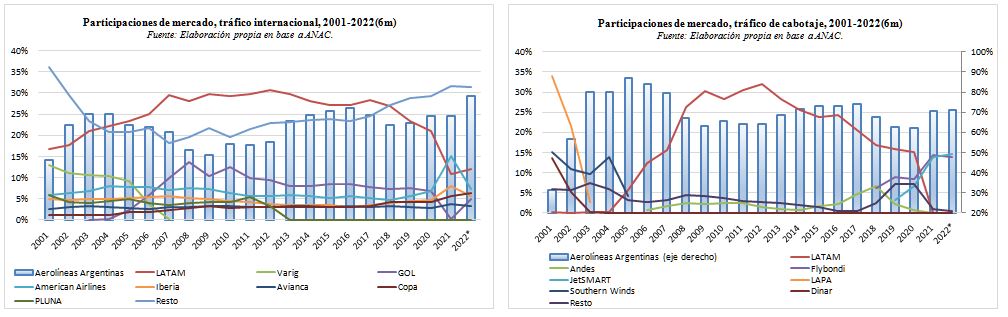

Por otra parte, los Gráficos 2.a y 2.b informan sobre los cambios en la estructura de mercado en el mismo período, en base a información sobre pasajeros transportados en vuelos de cabotaje e internacionales por las distintas líneas aéreas. En los vuelos internacionales la participación de Aerolíneas Argentinas ha sido relativamente estable dentro de un rango entre el 20% y el 25% (excepto por los pisos en torno al 15% en 2001, 2008-09, y el mayor nivel aproximándose al 30% proyectado en 2022 con los datos del primer semestre). Por otro lado, en los vuelos de cabotaje, la participación de Aerolíneas Argentinas, que había caído hasta 30% en 2001 (frente a LAPA y en menor medida a Dinar a fines de los 1990s), se recuperó hasta niveles máximos entre 2003 y 2007 (en torno al 81%) y luego osciló con un ciclo de baja al 64% entre 2009-12, una nueva recuperación al 73% en 2015-17, otra reducción al 62% en 2019-20 (fundamentalmente por el ingreso de las low cost Flybondi y JetSmart que iniciaron su actividad en el país entre 2018 y 2019 y en 2020 ya sumaban más del 15% del mercado), y una nueva recuperación al 70% en 2021-22.

Gráficos 2.a y 2.b

En el mercado de cabotaje, entonces, la participación relativa de Aerolíneas Argentinas desde su estatización en 2008 no llegó a igualar el nivel de los años inmediatos anteriores bajo la gestión privada (en un contexto regulatorio relativamente restrictivo de la competencia), pero sí pudo superar con creces la participación de la empresa hacia fines de la década de 1990 (sintetizada en la foto del año 2001 en el Gráfico 2.a), recuperando y perdiendo market share con un ciclo similar al del tráfico internacional -en ambos casos con aumentos de participación ligados a políticas más restrictivas de la competencia (2008-2015; 2020-22) y con pérdidas bajo políticas regulatorias más flexibles para el ingreso de nuevos competidores y para la fijación de precios (2016-2019).

Evolución de las tarifas de cabotaje, 2013-2022

Las tarifas del servicio internacional sufren variaciones en el tiempo, y éstas están asociadas en gran medida a cambios exógenos en el tipo de cambio real, en el precio de algunos insumos críticos (el combustible en particular), en el nivel de la actividad económica y en los cambios que hubiera en términos de competencia (al interior del sector y con otros medios de transporte). También, por otra parte, los cambios regulatorios pueden ser relevantes e incluso incidir en el proceso competitivo y el nivel de precios, aunque en la experiencia argentina ello no ha ocurrido de forma sustancial. Así, el análisis del impacto de los cambios regulatorios sobre las tarifas y costos del servicio es más claro examinando el mercado de cabotaje.

Una limitación para registrar la evolución de los precios de los pasajes domésticos es la carencia de fuentes oficiales (Ministerio de Transporte, INDEC, ANAC, las empresas, etc.), quienes no publican en Internet información sistemática, histórica y sintética al respecto.

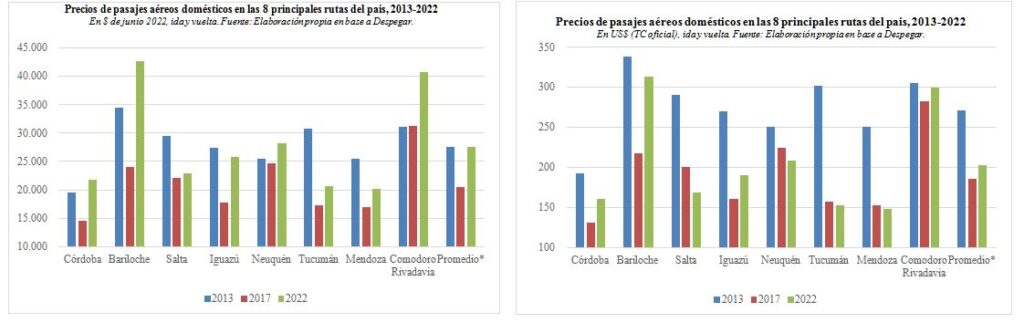

Así, un ejercicio de aproximación consiste en explorar periódicamente los precios ofrecidos por las distintas empresas en diferentes momentos, utilizando una plataforma de búsqueda que contenga tal información, como por ejemplo el sitio Despegar (https://www.despegar.com.ar/). En tal sentido, en los Gráficos 3.a y 3.b se reportan los precios de pasajes ida y vuelta medidos en pesos constantes y en dólares (oficiales) en las 8 rutas principales del país en consultas realizadas en 2013, 2017 y 2022, estimando un precio promedio ponderado según la cantidad de pasajeros transportados en cada una de ellas (en el año 2016). Los precios consignados de cada ruta reflejan un promedio lineal de las distintas ofertas, perdiendo de vista así la importancia relativa de cada una de ellas en el tráfico de dicha ruta. En el caso de los Gráficos 3.a y 3.b, intentando la mayor homogeneidad posible de las observaciones obtenidas, se trata de precios consultados en los meses de octubre, junio y agosto (fuera de la temporada alta de vacaciones de invierno), para viajes de una semana desde Buenos Aires, a iniciarse un día martes a los 10 días de realizada la consulta.[3]

Hechas estas aclaraciones, en el Gráfico 3 se observa que los precios de los pasajes de cabotaje medidos en pesos constantes cayeron en promedio 26% entre 2013 y 2017 y subieron 35% entre 2017 y 2022, mientras que medidos en dólares cayeron 32% entre 2013 y 2017 y subieron 9,5% entre 2017 y 2022. Vale decir, considerando que las tarifas en 2015 eran entre 4% y 7% mayores que en 2013 en pesos constantes y en dólares respectivamente (considerando los valores regulados al menos, reportados en Urbiztondo, 2017), los Gráficos 3.a y 3.b muestran que la desregulación del mercado aerocomercial entre 2016 y 2019 estuvo acompañada de caídas reales significativas en los precios de los pasajes de cabotaje entre 2013 y 2017, ocurriendo lo opuesto -más suavemente medido en dólares, debido a su valor real retrasado en 2017- posteriormente (pasando por alto lo ocurrido durante los atípicos años 2020 y 2021 cuando hubo fuertes restricciones por el Covid-19).

Lamentablemente no cuento con datos comparables para el año 2015 y 2019 (de modo tal de poder caracterizar el final de cada fase regulatoria diferencial), pero la información sí disponible es absolutamente consistente con esta descripción. En todo caso, presumiblemente -si los precios en 2019 hubieran continuado cayendo como lo hicieron entre 2013 y 2017, aunque fuera en menor medida, producto del ingreso de las low cost Flybondi y JetSmart que provocaron la reducción en el market share de Aerolíneas Argentinas hasta ese año según se observó en el Gráfico 2.b, las magnitudes de los cambios en los precios reales podrían incluso ser mayores a las reportadas aquí -es decir, se podría registrar una caída más fuerte entre 2015 y 2019 que entre 2013 y 2017, y consecuentemente un aumento mayor entre 2019 y 2022 que el reportado entre 2017 y 2022.[4]

Gráficos 3.a y 3.b

Evolución del empleo en Aerolíneas Argentinas post-reestatización de 2008

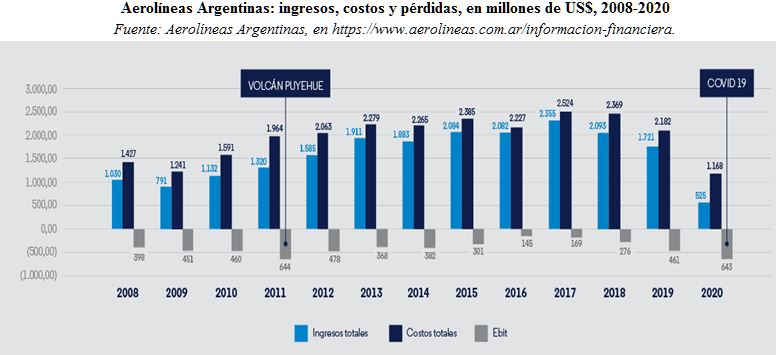

Examinar y evaluar los costos de una empresa aerocomercial puede ser complejo para los expertos, y mucho más para quien no lo es. Existen varias formas contractuales de incorporación de activos (alquiler, leasing, compra de aeronaves, distintos convenios, etc.), por lo cual evitaré el esfuerzo correspondiente. La empresa informa la evolución de sus ingresos, costos y resultado operativo en su página web -Gráfico 4- en la cual se verifica un fuerte aumento (60% en dólares corrientes) de su costo total entre 2008 y 2013, y aumento muy leve (4%) de dicho costo entre 2013 y 2018 y una marcada reducción de este en 2018-20 (8% en 2019 y, dado el estricto aislamiento durante el primer año de la pandemia, 46% en 2020).

Gráfico 4

Sin embargo, dado que las pérdidas operativas (llamadas EBIT –earnings before interest and taxes– en el Gráfico 4, con valores negativos en todos los años 2008 a 2020) no coinciden con los aportes del Estado Nacional que la propia empresa reporta en su página web (ver Gráfico 6 más adelante), no resulta claro si se ha aplicado el mismo criterio de asignación de costos a lo largo de todo el período, cuáles ingresos y costos se incluyen y cuáles no, etc. (En el caso del ingreso total informado, por ejemplo, el mismo debe interpretarse como ingresos por ventas, sin incluir las transferencias del Estado en forma de subsidio fiscal a la empresa, cuya inclusión tornaría positivo el EBIT.[5]) Además, los datos de costos en el Gráfico 4 cubren sólo hasta el año 2020, por lo cual es muy difícil usar esta información para aproximar la situación de la empresa post-pandemia.

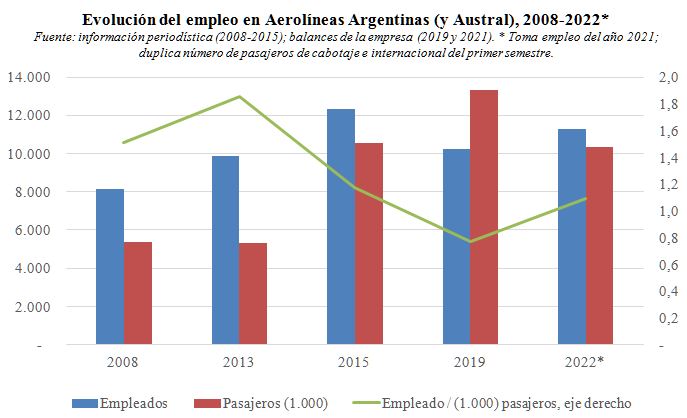

En tal sentido, hay una dimensión que podría considerarse representativa de la calidad de una gestión: ¿cuál es la variación en su dotación de personal a lo largo del tiempo (en particular también, respecto de potenciales requerimientos de mayor personal por la prestación de mayor cantidad de servicios si ello fuera así)?

Así, el Gráfico 5 informa sobre la dotación de personal de Aerolíneas Argentinas (incluyendo Austral) entre 2008 y 2022 (y algunos años intermedios), permitiendo observar un fuerte crecimiento (52%) entre 2008 y 2015, una reducción más acotada (17%) entre 2015 y 2019 y un nuevo aumento (del 10,5%) entre 2019 y 2021 (cuyo nivel corresponde al mes de diciembre, y por ende se considera válido para aproximar -con cierto optimismo- la situación a mediados de 2022). Este ciclo de empleo, consistente con la interpretación de la mala gestión de la empresa durante las gestiones del Peronismo / Kirchnerismo / La Cámpora y una mejor gestión durante la administración de Cambiemos, eventualmente podría explicarse (o justificarse) por una variación simétrica en el nivel de servicios prestados. En tal sentido, en el Gráfico 5 también se incluye la cantidad de pasajeros transportados por Aerolíneas Argentinas en los años identificados (y el consecuente ratio de empleados cada 1.000 pasajeros, proyectando el segundo semestre del año 2022): como entre 2013 y 2015 hubo un fuerte aumento del número de pasajeros, el aumento del empleo en Aerolíneas en dicho período podría eventualmente justificarse, pero tal explicación no es válida para la evolución del empleo entre 2008 y 2013 y entre 2019 y 2022 (cuando subió el ratio de empleo a pasajeros transportados por la empresa, y por ende a lo sumo debió haberse mantenido la plantilla anterior). Por otra parte, entre 2015 y 2019, la caída del empleo se produjo de forma coincidente con un aumento relevante (27%) en la cantidad de pasajeros transportados, señalando no sólo la mayor eficiencia en la gestión de la empresa durante este período sino también señalando que el nivel del empleo previo resultaba claramente sobredimensionado, con crecimiento del personal de la empresa producto de una mala gestión y no como respuesta ante una mayor demanda y prestación de servicios.

Gráfico 5

Si se compara con lo ocurrido a nivel internacional, IATA informa (https://www.iata.org/contentassets/d5f26f06998242b6b58e296bd25115c4/2022-06-20-02-sp.pdf) que el empleo directo en el conjunto de empresas aerocomerciales del mundo cayó 7,8% entre 2019 y 2022, cuando Aerolíneas Argentinas lo aumentó 10,5% entre 2019 y 2021. En igual sentido, la comparación internacional en base a los datos de IATA (contenidos en distintos reportes periódicos) permite ver que el ratio de empleados directos cada mil pasajeros transportados anualmente en 2019 era 0,64 en el promedio internacional y en 2022 subirá a 0,71 (mostrando una pérdida de productividad laboral por la recuperación sólo parcial del tráfico post-pandemia), mientras que en Aerolíneas Argentinas esos ratios pasarían de 0,77 en 2019 a 1,07 en 2022 (suponiendo que su empleo directo en este año se mantenga sin cambios respecto del reportado por la empresa para el año pasado). Así, cuando la productividad laboral de Aerolíneas Argentinas (así medida) era un 21% menor al promedio internacional en 2019 (=1-0,77/0,64), en 2022 podría ser 50% menor (=1-1,07/0,77).

Evolución del costo del servicio de Aerolíneas Argentinas (tarifas más subsidios), 2008-2022

Desde 2008, luego de la reestatización de Aerolíneas Argentinas, la empresa comenzó a recibir transferencias del Tesoro Nacional que le permitieron cubrir tanto su déficit operativo como realizar inversiones varias, incluyendo la adquisición de aeronaves, simuladores para entrenamiento, etc. En Urbiztondo (2017), la fuente utilizada para contabilizar estas transferencias fue Asociación Argentina de Presupuesto (ASAP). Sin embargo, en los reportes de la ASAP Aerolíneas no registra aportes públicos desde el año 2018 (y tampoco en los primeros meses del año 2022), impidiendo utilizar esta fuente para aproximar y proyectar el resultado de este año. Por ese motivo, el Gráfico 6 presenta dos evoluciones del subsidio fiscal recibido por Aerolíneas Argentinas: una de ellas es propia (elaborada por el equipo fiscal de FIEL) en base a las ejecuciones presupuestarias, y la otra son los aportes del Estado Nacional que reporta la propia empresa en una figura sintética disponible su página web.[6] Puede observarse que las diferencias entre ambas fuentes son básicamente de asignación anual de un monto agregado similar (poco más de U$ 6.900 recibidos entre 2008 y 2021 en ambos casos). Utilizando los datos informados por Aerolíneas Argentinas, el subsidio fiscal a la empresa subió de US$ 300 millones en 2008 hasta US$ 900 millones en 2013, cayó desde 2014 a US$ 200 millones en 2018 y 2019, y se acercó a US$ 600 millones en 2021.[7] En 2022, si el déficit sube 70% nominalmente, rondará los US$ 700 millones.

Gráfico 6

Ello implica que –suponiendo una rentabilidad y endeudamiento periódico constantes a lo largo del tiempo– el costo del servicio provisto por Aerolíneas Argentinas evolucionó por encima de lo que indican sus ingresos por ventas –y en términos unitarios (esto es, considerando el costo por pasajero transportado) de lo que podría interpretarse observando sólo sus precios. En tal sentido, omitiendo los datos de costos totales reportados por la empresa, la evolución de su costo unitario (por pasajero transportado) a lo largo del período 2008-2021 puede aproximarse a partir de agregar en un único indicador la evolución de sus precios promedio (resultantes de dividir sus ventas anuales por la cantidad de pasajeros de cabotaje y de tráfico internacional transportados en dicho año -de manera tal que se obtienen precios promedio ponderados de todos los tramos atendidos por la empresa) y del subsidio por pasajero transportado por la empresa. Vale decir, el costo unitario (por pasajero) de la empresa (el costo total dividido el número de pasajeros transportados a cualquier destino) se aproxima contabilizando la suma del precio y el subsidio promedio recibido por cada pasajero, que en definitiva es el precio agregado pagado tanto por los pasajeros de forma directa como por el conjunto de la sociedad en forma indirecta (vía impuestos, deuda, etc.).[8]

Así, el Gráfico 7 permite verificar que el precio promedio -en US$, agregando cabotaje e internacional- encontró un mínimo en 2019, y que en 2022 (suponiendo una evolución similar entre 2017 y 2020 a la estimada en las 8 rutas principales reportadas en el Gráfico 3) regresará al nivel de 2014-2015 -en el entorno de los US$ 200. Sin embargo, el costo medio proyectado en 2022 (igual al precio total pagado por usuarios y no usuarios del servicio de la empresa, suponiendo un aumento nominal del 70% en el subsidio fiscal -por el momento un supuesto sin mayores elementos de juicio excepto por considerarlo moderado frente a una evolución proyectada del 85% nominal este año para los servicios públicos de transporte y saneamiento en general), que también está camino a regresar al nivel de 2011-2013, rondará los US$ 270, con un subsidio promedio en torno a US$ 70 (dejando atrás los US$ 137 y US$ 123 de los años 2020 y 2021 -provisto que el segundo semestre de 2022 replique la cantidad de pasajeros del primero).

Gráfico 7

Desde otro punto de vista, el subsidio por pasajero, que había representado entre 30% y 40% del total de ingresos de la empresa entre 2009 y 2013 y se había reducido al 10% en 2018 y 2019, hizo un nuevo pico en 2020 y 2021 (45% y 42% respectivamente) y podría rondar el 27% en 2022.[9]

Conclusiones

Tal como señalé en la nota de julio 2017, durante el período 2008-2015 Aerolíneas Argentinas mejoró y amplió su servicio, recuperando market share de cabotaje no necesariamente por virtud propia ni por aplicar menores precios que sus competidores (de hecho, los precios de Aerolíneas Argentinas en las rutas de cabotaje son los más altos del mercado) sino en base a un trato regulatorio preferencial (en la utilización de aeropuertos y sus servicios, por ejemplo), con ayudas inexistentes bajo la gestión privada previa que además escondían un servicio de muy alto costo financiado de forma altamente regresiva. Los datos de 2017-2021 agregados en esta nota permiten confirmar que la gestión pública en el período 2016-2019 lució mucho más seria: la desregulación de tarifas, agregando aeropuertos y otorgando licencias para aumentar la competencia doméstica, resultó en precios reales más bajos, mientras que la mejor gestión interna de la empresa (por ejemplo, reduciendo el nivel de empleo por medio de planes de retiro voluntario) permitió lograr una fuerte reducción del subsidio fiscal recibido.

Considerando la información del período 2020-2021, atravesada por la pandemia, las conclusiones son menos claras, aunque hay señales que empiezan a refrendar los peores augurios y advierten el retorno a los indicadores del período 2008-2015. Los precios promedio del mercado en 2022 son sustancialmente -medidos en dólares o en términos reales respecto de la inflación minorista- mayores que los de las principales rutas de cabotaje en 2017, mientras que los precios promedio ponderados de Aerolíneas Argentinas incluyendo el servicio de cabotaje e internacional son sustancialmente mayores (54% en dólares) que los de 2019 -mínimos de la serie desde 2012 medidos en dólares. En 2021, el empleo directo en Aerolíneas aumentó (respecto de 2019, al revés que lo ocurrido en el conjunto de aerolíneas de todo del mundo) sin una clara razón, y el market share doméstico se ha recuperado como resultado de la reversión de las medidas desregulatorias y promotoras de la competencia del período previo (incluyendo el cierre del aeropuerto de El Palomar y la reinstauración desde enero de este año de las bandas tarifarias que habían sido eliminadas en 2016).

Esta evolución del costo promedio por pasajero de Aerolíneas Argentinas entre 2008 y 2022 (proyectado), que incluye la fase creciente entre 2008 y 2013, la fase decreciente entre 2014 y 2019 (acelerada entre 2016 y 2019), y la fase nuevamente creciente entre 2019 y 2022, omite incluso considerar que, al ganar importancia relativa los pasajes domésticos (más cortos) respecto de los internacionales dentro de las ventas de Aerolíneas Argentinas, el aumento en el verdadero indicador de cantidad de servicio provisto (pasajeros-kilómetro) aumentó menos que el indicador utilizado (número total de pasajeros, sumando vuelos de cabotaje e internacional), por lo cual el costo promedio por pasajero-kilómetro aumentó más que el costo promedio por pasajero registrado aquí. Vale decir, aunque en el Gráfico 7 el costo promedio por pasajero en 2022 se aproxima al del año 2008, el costo por pasajero-kilómetro pasó a ser superior en dicho período (presumiblemente en mayor medida que el 36% de inflación internacional en dicho período, también omitida al tomar en cuenta dólares nominales, llevando así a un aumento en el costo promedio efectivo medido en dólares constantes).

Dada la situación fiscal del país y el déficit de los servicios públicos en general (proyectados como 3,9% del PBI en 2022, pero que habrían alcanzado 4,5% del PBI de no mediar el retraso del tipo de cambio previsto según señalé en mi nota del mes pasado),[10] desde diciembre de 2023 aquí habrá cerca de US$ 700 millones para ahorrar.

[1] Urbiztondo, S.: “Aerolíneas Argentinas y el transporte aéreo: regulaciones, tarifas, subsidios y costos, 1991-2017”, Indicadores de Coyuntura No. 588, julio 2017.

[2] Ver Urbiztondo, S.: “Aerolíneas Argentinas, otra vez…”, Indicadores de Coyuntura No. 490, julio 2008; “A cuatro años de su nacionalización, Aerolíneas Argentinas no hace pie”, Indicadores de Coyuntura, Vol. 538, Diciembre 2012; “El caso LAN y la defensa de la competencia en la Argentina”, Indicadores de Coyuntura No. 547, septiembre 2013; y “La gestión pública de Aerolíneas Argentinas revisitada”, Indicadores de Coyuntura No. 548, octubre 2013. También FIEL: La Regulación de la Competencia y los Servicios Públicos: Teoría y Experiencia Argentina Reciente, FIEL 1999, Capítulo 5 (“Privatización y Desregulación del Transporte Aéreo”).

[3] En Urbiztondo (2017) examiné un período más extenso, con datos del período 1991-1998 obtenidos de FIEL (1999), y valores del período 2002-2015 calculados en base a las distintas resoluciones de la Secretaría de Transporte en dicho período, estimando una tarifa promedio como la combinación de las tarifas mínimas y máximas vigentes. Los precios ofertados en Despegar en 2017 fueron expresados en términos de las variaciones con los precios consultados en 2013, aplicando tal variación a la tarifa promedio (regulada) del año 2013. De esa forma, allí se observó una reducción del precio promedio ponderado de estas 8 rutas principales en términos reales (respecto del IPC privado para evitar el IPC-INDEC manipulado entre 2008 y 2015) desde 1991 hasta 1998 (sin datos de 2001 para corroborar la continuidad de dicha caída), seguida por un fuerte aumento en 2002 que con distintas oscilaciones se mantuvo con un leve crecimiento adicional hasta 2015, finalizando con una reducción promedio del 28% entre 2015 y 2017 (la evolución en dólares resultaba menos clara debido a la significativa devaluación real del peso en 2002 -y su paulatina revaluación posterior-, pero también mostraba precios que entre 2013 y 2015 eran superiores a los de la década de 1990, con una caída sustancial -del 36%- entre 2015 y 2017. En esta instancia, se omite la información previa a 2013 y se reportan los precios de los pasajes ida y vuelta consultados, para simplificar y hacer más homogénea la comparación.

[4] Esta hipótesis encuentra sustento en un estudio del Instituto de Investigaciones Económicas de la Bolsa de Comercio de Córdoba (reportado en https://www.cronista.com/negocios/los-precios-de-los-pasajes-de-cabotaje-subieron-un-350-en-dos-anos/), en el cual se aplicó una metodología similar a la usada aquí (consultando precios en Turismocity -otra plataforma de viajes) para comparar precios en noviembre de 2019 y noviembre de 2021, obteniendo subas de precios promedio del 346% en los vuelos de cabotaje y del 171% en vuelos internacionales entre dichas fechas. En tal sentido, dado que la suba nominal del 346% en los precios de los vuelos de cabotaje equivale a un aumento real del 109% entre 2019-21, muy superior al 35% estimado aquí en el período 2017-2022, se infiere (descartando una reducción real de precios entre nov-2021 y ago-2022) que los precios de los pasajes aéreos de cabotaje en 2019 eran sustancialmente menores que los de 2017.

[5] Los datos de ingresos por servicios prestados en los Estados Contables (EECC) de la empresa para el período 2013-2021, disponibles en su página web, muestran algunas diferencias con los datos sintéticos informados por la empresa en las figuras que expone al público en su página web, impidiendo afirmar si los ingresos totales incluyen sólo ingresos por servicios prestados o también otros ingresos por transferencias del Estado Nacional: entre 2013 y 2019 los ingresos totales reportados en las figuras tienen valores intermedios entre los ingresos por servicios prestados y los ingresos que incluyen además el subsidio recibido, pero en 2020 son incluso menores a los ingresos por servicios prestados. Así, puede inferirse que se trata de ingresos totales -tal vez computando tanto ingresos por servicios prestados como ganancias por resultados financieros u otras fuentes- que sin embargo excluyen el subsidio recibido (aunque es muy llamativo que en 2020 la empresa reporte ingresos totales por 525 millones de US$ cuando en los EECC de ese año los ingresos por servicios prestados fueron por 943 millones de US$ y las transferencias del tesoro nacional superaron los 1.100 millones de US$ adicionales).

[6] El Gráfico 6 también incluye las pérdidas operativas informadas por Aerolíneas Argentinas en su página web -ver Gráfico 4 anterior-, y las transferencias del Tesoro Nacional registradas en los Estados Contables de la empresa entre 2014 y 2021, sólo para señalar las diferencias con las otras medidas del déficit de la empresa financiado por medio de fondos públicos. Puede verse, por ejemplo, que las transferencias informadas en los estados contables se aproximan bastante (entre 2013 y 2019) a la ejecución presupuestaria registrada por el equipo fiscal de FIEL.

[7] Según los cómputos de FIEL, el ciclo de los subsidios recibidos está levemente adelantado: su reducción se inicia en 2013 en vez de 2014, tocando un piso de US$ 200 millones anuales en 2017 en vez de 2018 y 2019, y fue más alto en 2021 (US$ 670 millones en vez de US$ 600 millones).

[8] Un cálculo más apropiado del costo medio debería utilizar “unidades de producción” definidas con mayor precisión, usando indicadores del tipo “pasajero-kilómetro”, como típicamente se hace en los distintos servicios de transporte. Dado que la ANAC no incluye dicha información en las estadísticas que publica (ver https://datos.anac.gob.ar/estadisticas/), aquí sólo tomo en cuenta el número de pasajeros transportados en vuelos de cabotaje e internacional cada año. Sin embargo, dado que el mix entre pasajeros de cabotaje e internacionales de Aerolíneas Argentinas cambió entre 2008 y 2019, y en particular que el volumen aumentó 120% en el primer caso y sólo 22% en el segundo, las distancias promedio transitadas por el conjunto total de pasajeros transportados por la empresa cayeron paulatinamente durante ese período, lo cual debería conducir a una evolución de costos promedio -por pasajero transportado, omitiendo que ello ocurre en una distancia media menor- a la baja. Del mismo modo, entre 2019 y 2022 (proyectando linealmente el primer semestre), la cantidad de pasajeros de cabotaje habrá caído menos de la mitad que los de vuelos internacionales (-25% vs. -56%), por lo cual -ceteris paribus- el costo promedio por pasajero (transportado en promedio distancias menores) también debería caer. Por ejemplo, según se observa en los estados contables de Aerolíneas Argentinas del año 2017, entre 2016 y 2017 la cantidad de pasajeros transportados multiplicada por los kilómetros de cada tramo (PKTS) aumentó 7,7% mientras que la cantidad de pasajeros transportados lo hizo en 12,4%. Vale decir, la evolución de costos promedio por pasajero reportados en el texto subestima el aumento de costos promedio que resultaría al computar como nivel de provisión la cantidad de pasajeros-kilómetro transportados cada año (cuyo aumento en el período 2008-2022 fue menor).

[9] El Gráfico 7 también incluye la evolución del WTI, como proxy de la evolución del costo del combustible. Puede verse que en parte los mayores costos del servicio de AR entre 2008 y 2014 pudieron estar afectados por el alto precio del combustible (con un precio del petróleo rondando los 100 US$/barril); simétricamente, la reducción de costos entre 2016 y 2019 podría deberse al menor precio del barril (en torno a US$ 50 en esos años). Sin embargo, este elemento tuvo una importancia sólo relativa, ya que la participación del combustible en los costos totales de las aerolíneas oscila entre el 15% (con precios del barril relativamente bajos; era el 10% durante los 1990s, con precios del petróleo en torno a 25 US$/barril) y el 30% (cuando el WTI rondó los 100 US$/barril), por lo que tales variaciones sólo podrían explicar diferencias del 15% en los costos unitarios, muy inferiores a las variaciones de precios más subsidios observados durante todo el período examinado. (IATA señala que el costo del combustible representó 21% en 2021 y lo estima en 24% en 2022 -ver https://www.iata.org/contentassets/d5f26f06998242b6b58e296bd25115c4/2022-06-20-02-sp.pdf.) Además, en 2015 el costo estimado no cayó pese a que el WTI disminuyó a la mitad de su valor en el año previo.

[10] Urbiztondo, S.: “Los ajustes tarifarios en los servicios públicos: se acerca el año 2015, recargado”, Indicadores de Coyuntura No. 642, julio 2022.

Santiago Urbiztondo