La asistencia monetaria al Tesoro volvió a mostrar un marcado aumento en lo que va del segundo trimestre. La magnitud de la corrección en los niveles de asistencia en los meses por venir luce muy exigente para dar cumplimento a la meta acordada con el FMI. En materia de acumulación de reservas, luego del aporte del FMI en el primer trimestre, el BCRA no logra incorporar las compras de divisas al stock de reservas, elevando el desafío de lograr la meta comprometida hacia fin de junio. En otros términos, las metas están prontas a ser incumplidas y pueden anticiparse desvíos de las mismas para sostener el acuerdo. Todo lo anterior, en un contexto de acelerado crecimiento de los pasivos remunerados del BCRA.

En esta columna de Indicadores de Coyuntura del mes de abril, se analizó el cumplimento de las metas del Banco Central en el marco del acuerdo de Facilidades Extendidas alcanzado con el Fondo Monetario Internacional (FMI) en materia de acumulación de Reservas Internacionales Netas (RIN) y recorte de la asistencia monetaria al Tesoro.

De aquel análisis destacaba el cumplimento de la meta de asistencia monetaria a partir de una combinación de marcado endeudamiento en el mercado local por parte de las autoridades de Finanzas y la imputación de ingresos asociados a rentas de propiedad derivadas de colocaciones de títulos, por el lado de los resultados fiscales. Desde el lado del Banco Central, se hizo hincapié en el hecho de que este había registrado operaciones relacionadas al Sector Público bajo del rubro de “otros” -englobando movimientos de cuentas de ANSES y por pagos de servicios de títulos en cartera del BCRA-, que facilitaron el alcance de la meta de asistencia -la posición consolidada resultó contractiva-. A comienzos de abril, esas operaciones fueron revertidas, marcando un salto en la emisión para la asistencia al Tesoro, acompañando mayores giros de Adelantos Transitorios. Lo anterior se tiene en un escenario en el que varios anuncios de gasto permiten anticipar una meta fiscal más comprometida, y asociado a ello una probable mayor necesidad de asistencia vía emisión de no repetirse los resultados de colocación de deuda alcanzados en el primer trimestre. Al respecto, se mencionó cierta fatiga que comenzaba a mostrar el mercado para seguir sosteniendo tasas de renovación de la deuda del Tesoro por encima del 100%, como las observadas en el primer trimestre.

En cuanto a la meta de acumulación de Reservas Internacionales, ésta también se alcanzó en el primer trimestre, pero ello fue posible gracias al propio aporte de Derechos Especiales de Giro (DEG) que realizó el FMI, habiendo negociado la incorporación de los mismos en el cómputo de las RIN. El BCRA mostró durante el primer trimestre un ritmo muy bajo de compras de divisas. El análisis de la meta de acumulación ponía de relieve que el mayor esfuerzo para aumentar el stock de RIN debía realizarse en el segundo trimestre -en coincidencia con la época de mayor estacionalidad en la liquidación de divisas provenientes de la cosecha gruesa. En lo que va del segundo trimestre[1], el BCRA ha elevado las compras de divisas en el mercado por encima de los mil millones de dólares, pero sin que esas compras queden incorporadas en el stock de Reservas Brutas (RIB) -que muestran un retroceso-, al tiempo que una aproximación a la evolución de las RIN desde el balance de la entidad también indica una caída.

El objetivo de la presente columna es revisar la evolución de las variables asociadas a las metas del BCRA -emisión y asistencia al Tesoro, compras de divisas y acumulación de reservas netas-, junto con una actualización del estado de situación de los pasivos remunerados de la autoridad monetaria, cuyo nivel y costo, resultan cada vez más gravitantes sobre la expansión monetaria y las expectativas inflacionarias.

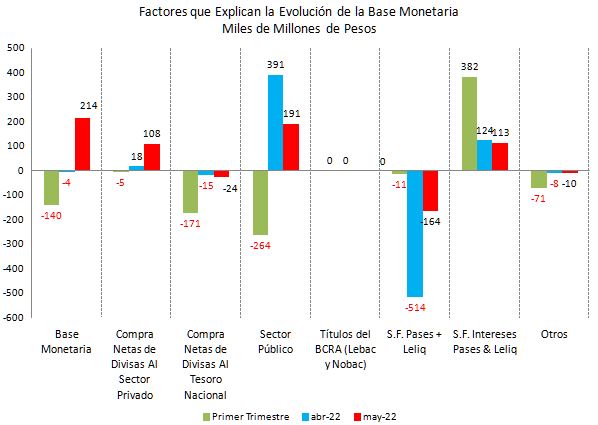

Comenzamos revisando la evolución de Base Monetaria (BM). Como se mencionó arriba, en abril y lo que va de mayo volvió a observarse un fuerte aumento de la expansión monetaria para la asistencia al Tesoro. En el Gráfico 1 se muestra que la BM se contrajo en el primer trimestre, se mantuvo estable en abril, y en mayo[2] registra una marcada expansión.

A pesar del importante pago de intereses por pasivos remunerados en el primer trimestre -la única y muy fuerte fuente de expansión en el período-, la contracción monetaria producto de la compra de divisas al Tesoro junto con la contabilidad de la Asistencia al Sector Público para el cumplimiento de la meta acordada, permitió alcanzar un resultado contractivo para la BM. En abril, se tiene un salto en la emisión para la asistencia al Tesoro -unos $ 391 mil millones-, a lo que sigue otra fuerte alza en el mes de mayo -otros $ 191 mil millones. El giro de fondos se realizó a partir de Adelantos Transitorios, junto con el desarme de las operaciones cursadas bajo el rubro “otros” mencionado arriba. A los fines de contener el desborde de la BM, la emisión para la asistencia al Tesoro, junto con la dirigida al pago de intereses, fue compensada parcialmente con un muy importante esfuerzo de esterilización vía colocación de letras, lo que ha llevado a la Base Monetaria Amplia (BMA) -aquella que incluye el stock de pasivos remunerados- a $ 9.4 millones de millones -equivalentes a 253% de la BM. Más adelante retomamos el tema de la deuda del BCRA y sus costos.

Gráfico 1

Claro es que las necesidades de mayor asistencia monetaria al Tesoro derivan de una combinación de mayores gastos y menor capacidad de renovación de deuda por parte de Finanzas, aspecto que contribuyó en el primer trimestre al cumplimiento de la meta de emisión del BCRA. En efecto, mientras que en el primer trimestre la tasa de refinanciamiento de deuda pública promedió 150%, en abril se redujo al 90% y en mayo alcanzaría a cubrir los vencimientos.

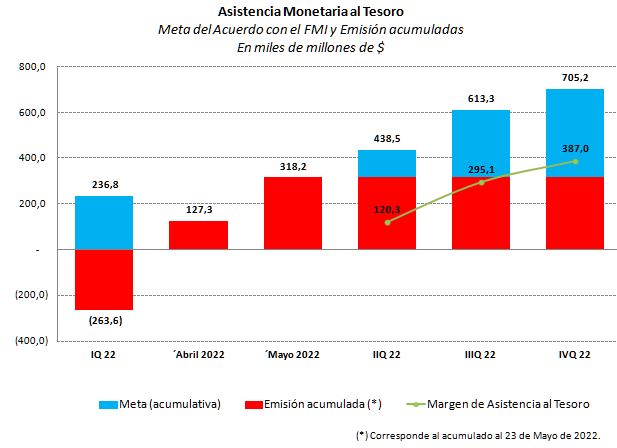

Siguiendo con lo anterior, se tiene que la emisión para la asistencia al Tesoro equivale en los últimos doce meses a 2.6% del PBI -incluyendo la operación de DEG de septiembre de 2021 para la cancelación de Adelantos Transitorios- o al 3.2% del PBI -si el cómputo excluye aquel artilugio contable. La emisión para el Tesoro se recupera con fuerza luego del recorte observado en el primer trimestre. En cuanto al margen resultante a mayo respecto a las metas trimestrales acordadas, con una emisión acumulada superior a los $ 318 mil millones, el margen de asistencia a junio es de $ 120 mil millones, de $ 295 mil millones a septiembre y de $ 387 mil millones para lo que resta del año. Es decir, el margen de asistencia al Tesoro con el que cuenta el BCRA para los próximos siete meses se coloca muy por debajo de toda la emisión realizada entre abril y mayo -más de $ 582 mil millones- (Véase Gráfico 2).

De lo anterior se deriva que la magnitud de la corrección en los niveles de asistencia en los meses por venir luce muy exigente para dar cumplimento con la meta acordada con el FMI. Esto permite anticipar algún tipo de corrección en la meta del acuerdo en las próximas revisiones como un modo de eludir el incumplimiento formal del mismo. Un reconocimiento del desliz inflacionario podría redundar en una relajación de las metas nominales establecidas en la primera versión del acuerdo, al tiempo que no pueden descartarse mayores innovaciones contables respecto a una mayor asistencia monetaria al Tesoro por parte del BCRA.

Gráfico 2

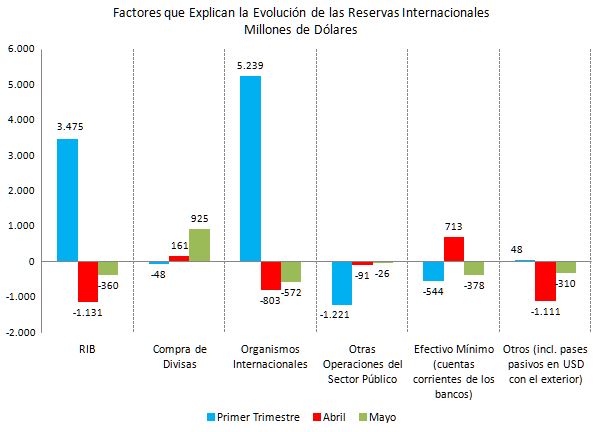

Hagamos foco ahora en la cuestión de las compras de divisas que viene realizando el BCRA y la acumulación de RIN. Como se mencionó arriba, la meta de acumulación del primer trimestre se cumplió con holgura a partir del aporte de los DEG del FMI. De hecho, en el trimestre el BCRA realizó ventas netas de dólares -por unos USD 48 millones. En relación al seguimiento de las RIN, una primera estimación a fin de marzo sugería que el aporte del FMI otorgó alguna holgura para las necesidades de acumulación del segundo trimestre que, a priori, reduciría el esfuerzo que debía realizar el BCRA en términos de adquisición de divisas entre abril y junio.

Iniciado el segundo trimestre, entre abril y mayo, el BCRA lleva realizadas compras cercanas a USD 1.1 mil millones[3], pero la entidad no ha podido retener esos fondos como parte del stock de RIB, que ha retrocedido en lo que va del segundo trimestre por encima de los USD 1.4 mil millones. Precisamente, ese retroceso de las reservas brutas borró la ventaja que el cumplimiento de la meta había dejado a fin de marzo. La estimación del nivel actual del stock de RIN sugiere que, en lo que resta del trimestre, para alcanzar los USD 4.1 mil millones a fin de junio acordados con el FMI, el BCRA debería elevar el stock -inicialmente vía compras-, en cerca de USD 3 mil millones. Adicionalmente, lo anterior ha generado un arrastre para los restantes trimestres, que colocan las necesidades de adquisición por encima de los USD 4.6 mil millones hacia diciembre.

Es interesante notar que el escenario ha mostrado un cambio marcado en el último mes. Precisamente, los datos hacia fines de abril mostraban unas necesidades de adquisición de divisas cercanas a los USD 1.3 mil millones en el segundo trimestre, siendo dicho monto inferior a las liquidaciones promedio de divisas del complejo cerealero – oleaginoso entre 2003 y 2021, del mismo modo que en la comparación con el saldo del intercambio de comercio del trimestre. Precisamente aquella comparación sugería algún optimismo respecto al cumplimiento de la meta hacia junio. En cambio, los datos de mayo han mostrado un deterioro de la posición de Reservas Brutas y Netas respecto al fin del primer trimestre. Pagos a Organismos Internacionales, caída de encajes por depósitos en dólares junto con operaciones cursadas bajo el rubro “otras”, explican el recorte. Los datos del balance del BCRA sugieren, además, algún deterioro de las RIB derivado de la devaluación del Yuan que afecta la valuación del swap de monedas con China.

En cuanto a potenciales ingresos de divisas en las semanas por venir, no debe perderse de vista que nuestro país recibirá el segundo desembolso del acuerdo de Facilidades Extendidas, por unos USD 4.1 mil millones y que serán aplicados a cubrir el vencimiento de fin de mes cercano a los USD 3.9 mil millones, con lo que el aporte del remanente al stock de reservas resultará igualmente exiguo.

Gráfico 3

Todo lo anterior, pone de manifiesto que el cumplimiento de la meta de acumulación de RIN al segundo trimestre luce a priori desafiante –la meta está pronta a ser incumplida-, y la correspondiente anual abre interrogantes sobre la capacidad del BCRA de acumular ese volumen de reservas en el contexto macroeconómico actual.

Finalmente, una mención sobre la evolución del stock de pasivos remunerados del BCRA. Como se ha referido arriba, la expansión de la cantidad de dinero para la asistencia monetaria al Tesoro y el pago de intereses -fundamentalmente-, ha requerido un importante esfuerzo de esterilización vía letras y notas del BCRA. Como se deriva del Gráfico 1, en el año la absorción por esta vía sumó $ 689 mil millones -compensando el pago de intereses por $ 619 mil millones. En los últimos doce meses, el pago de intereses por estos instrumentos acumula $ 1500 miles de millones -algo menos de la mitad de la Base Monetaria-, equivalente a cerca de 2.1% del PBI, y tal como se ha referido en ediciones pasadas de la presente columna de Indicadores de Coyuntura, con expectativas de que el rubro resulte la mayor fuente de expansión de la cantidad de dinero en 2022, incluso por encima de la asistencia proyectada al Tesoro. En el balance del BCRA están anotados títulos emitidos por el BCRA por más de USD 47.6 mil millones, lo que resulta en un marcado crecimiento respecto a los USD 25 mil millones de la pre pandemia, en el primer trimestre de 2020. Esos títulos son un 14% superior al stock de RIB. En el porvenir, expectativas de inflación creciente no contribuyen a recortar la tasa de interés de política, necesarias para contener la inercia en el aumento del stock, del mismo modo que la estabilidad de la demanda obstaculiza la incorporación de la nueva emisión de dinero. Para el stock de pasivos remunerados del BCRA, el acuerdo con el FMI no estableció metas. El acuerdo en este aspecto lució desde el inicio poco exigente.

A modo de síntesis. La lectura de todos los indicadores aquí presentados sugiere que las metas acordadas con el FMI están prontas a ser incumplidas, de modo que pueden anticiparse negociaciones sobre desvíos, cambios y perdones, que permitan eludir la ruptura del acuerdo como un todo.

Guillermo Bermúdez

[1] Datos al 23 de mayo.

[2] Datos al 23.

[3] Datos al 23 de mayo.