La industria avanzó en marzo con el aporte de la producción automotriz y la metalmecánica. Los bienes durables pasaron a liderar el ranking de crecimiento. No obstante, la industria enfrenta obstáculos, a los que se suma el impacto del salto en el registro inflacionario. Brecha y expectativa de inflación incentivan la demanda de (y resguardo en) durables. En perspectiva, se esperan desempeños sectoriales dispares.

El Índice de Producción Industrial (IPI) de FIEL registró en marzo, de acuerdo a información preliminar, un avance interanual de 1.8%. En el mes, la industria automotriz volvió a mostrar el mejor desempeño al que se sumó un destacado avance de la metalmecánica. También mostró una mejora la producción de minerales no metálicos, mientras que los datos preliminares dan cuenta de avances en la refinación de petróleo y la producción de las industrias metálicas básicas junto con un retroceso en los químicos y plásticos –uno de los líderes de la recuperación de 2021. Los datos correspondientes al primer trimestre muestran que la industria recorta el ritmo de recuperación a 3.1% en la comparación interanual.

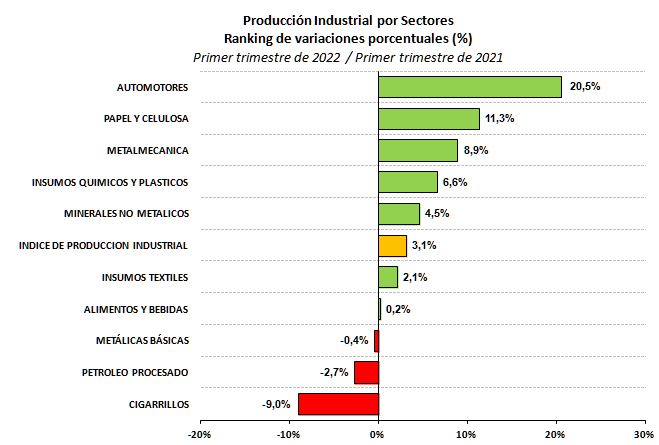

En lo que se refiere al desempeño de los sectores en el primer trimestre de 2022 y en la comparación con el mismo periodo de 2021 (Gráfico 1), la industria automotriz lidera el ranking de crecimiento con una mejora interanual de 20.5%, seguida de la producción de papel y celulosa (+11.3%), la metalmecánica (+8.9%), los insumos químicos y plásticos (+6.6%) y los minerales no metálicos (+4.5%). Avanzando por debajo del promedio de la industria se coloca la producción de insumos textiles (+2.1%). Las ramas de alimentos y bebidas (+0.2%) y la de industrias metálicas básicas (-0.4%) alcanzan un nivel de producción similar al del primer trimestre del año anterior. Finalmente, con caída de la actividad se tiene al proceso de petróleo (-2.7%) y a los despachos de cigarrillos (-9%).

En el primer trimestre, la producción metalmecánica elevó su aporte al crecimiento de la industria, igualando el que realiza la industria automotriz. Transitoriamente, el mayor aporte lo realiza la producción de insumos químicos y plásticos (Gráfico 2). La industria automotriz y la metalmecánica -a partir del avance de la maquinaria agrícola y autopartes-, comenzarán a realizar desde abril el mayor aporte al crecimiento de la industria.

Gráfico 1

Gráfico 2

En un repaso de los sectores de actividad, en marzo se tiene que la metalmecánica tuvo un avance interanual de 11.2%. Luego de un comienzo de año débil, la mejora en el mes estuvo asociada al avance en la producción de autopartes, que se suma al buen desempeño de la producción y ventas de maquinaria agrícola –se sostienen con firmeza al ritmo de la renovación de equipos-, a pesar de demoras en entregas asociadas a la falta de algunas partes importadas –por caso, neumáticos de gran porte. Al interior del sector, la producción de bienes de la línea blanca también hace algún aporte, mientras que entre otros elaborados de metal –tales como envases- aún muestran debilidad. La dinámica que sostenga el bloque de la metalmecánica resulta de relevancia, teniendo presente que en 2021 realizó el mayor aporte al crecimiento de la industria, por delante de la producción automotriz y de químicos y plásticos.

En el caso de los minerales no metálicos, el bloque se sostiene en el sendero de crecimiento con un avance en marzo de 5.6% en la comparación interanual. Esta expansión fue suficiente para que el nivel de actividad alcanzara el mejor registro para un mes de marzo después de 2018, aún cuando al interior del bloque se observan desempeños mixtos. En el acumulado en los primeros tres meses del año, el bloque avanza con un ritmo algo más moderado y realiza un bajo aporte al crecimiento de la industria. La actividad de la construcción – de acuerdo al ISAC del INDEC- rebotó en febrero, tanto en la comparación interanual como en la medición mensual, luego del impasse que supuso el impacto de la nueva ola de COVID de enero pasado. Las ventas de insumos -de acuerdo al Índice Construya- en marzo repitieron la mejora observada en febrero, acumulando en el primer trimestre un avance de 7.9%, por debajo de la mejora acumulada en 2021 (+27.2%).

En lo que respecta a los despachos de cemento en particular, en marzo se tiene un avance de 7.6% con un comportamiento más dinámico para los despachos a granel en comparación con las ventas de producto embolsado, de la mano de la recuperación de las obras de mayor envergadura. De este modo, en el primer trimestre de 2022 y en la comparación interanual, los despachos de cemento acumulan un avance de 6.9%, mientras que el crecimiento de las ventas a granel alcanza 11.2% y el embolsado 4.3%. No debe perderse de vista que la producción de cemento podría verse afectada en los próximos meses del invierno de volverse operativa la restricción en el abastecimiento de gas.

El bloque de los alimentos y bebidas también alcanza el nivel de un año atrás a partir del aporte de la producción de bebidas. En efecto, en marzo la producción del bloque es igual a la de marzo pasado, con un retroceso en la producción de alimentos de 3.2% y un avance en la de bebidas de 10.7%. Del mismo modo, en el trimestre la producción de gaseosas y licores apuntala a las bebidas que compensan el retroceso en la producción de alimentos. Por su parte, en marzo la faena vacuna volvió a mostrar una caída interanual luego del impasse de febrero, posponiendo un cambio de fase y el inicio de un ciclo de liquidación. Ante el inicio de la zafra azucarera 2022 en las provincias del noroeste, los ingenios muestran preocupación por potenciales faltantes de gas natural. La molienda de caña y la elaboración de azúcar y alcohol podrían recortar su duración, en lugar de desarrollarse como es usual entre mayo y noviembre. Si bien, algunos de los ingenios no dependen del gas natural para el desarrollo de su actividad, la molienda y el proceso industrial deben realizarse en tiempo para evitar el deterioro de la calidad de la caña. Además de lo anterior, las condiciones climáticas -distribución de lluvias y registros térmicos- de los meses de enero y febrero afectaron a los cultivos. Lo anterior, permite inferir menores niveles de producción en la presente campaña 2022.

Con respecto a las industrias metálicas básicas, el bloque avanzó en el mes 2.2% en la comparación interanual. Se registran desempeños dispares al interior de la siderurgia, mientras que la producción de aluminio mostró otra nueva mejora interanual (+12.6%), encadenando un año continuo de crecimiento. En el primer trimestre, la producción de las industrias metálicas básicas iguala el nivel de producción del mismo periodo de 2021, con una mejora en la producción siderúrgica, sobre la cual se tienen buenas perspectivas a partir de la demanda desde el sector de la energía, la producción automotriz y de maquinaría agrícola.

Finalmente, el bloque automotriz tuvo en el mes de marzo un avance interanual de la producción que alcanzó 13.5%, con un crecimiento de 60.2% en la producción de automóviles junto con una caída de 11.8% en la de utilitarios. En el caso de los automóviles, el lanzamiento de nuevos modelos tracciona sobre la actividad, mientras que en el caso de los utilitarios la caída interanual la explica la recuperación de la producción en marzo de 2021 tras paradas técnicas en el primer bimestre de ese año. De este modo, en el primer trimestre la producción automotriz –con 105 mil unidades- acumula una mejora de 20.5% en la comparación interanual.

La expectativa sectorial es alcanzar los 500 mil vehículos producidos en 2022 –un 15% por encima del registro de 2021, aunque 34% por debajo del récord de producción del sector de 2013 cuando se alcanzaron las 764 mil unidades salidas de las terminales. En perspectiva, a los problemas de abastecimiento de microprocesadores y las limitaciones logísticas globales registradas desde hace meses, se suma el impacto de las regulaciones establecidas por el BCRA en cuanto al Sistema Integral de Monitoreo de Importaciones (SIMI), estableciendo topes en el acceso a las divisas. En relación a ello, las proyecciones de crecimiento de la producción en algunas terminales podrían recortarse ante dificultades de acceso al financiamiento externo de los componentes importados.

En cuanto a los patentamientos de vehículos, en marzo, con 34.3 mil unidades, se tuvo un nuevo retroceso interanual -un 7%-, encadenando siete meses de caída en las ventas. Con lo anterior, las 107 mil unidades vendidas en el primer trimestre recortan 8.6% la marca del mismo periodo de 2021. Desde la perspectiva de las concesionarias, la caída de las ventas es atribuible a la falta de unidades importadas producto de las restricciones en el acceso a las divisas y los problemas logísticos de insumos a escala global. Desde la perspectiva de las terminales, los compromisos de exportación -con desempeños individuales diversos entre firmas- han resultado en algún caso en menores cupos de vehículos dirigidos al mercado interno. La demanda es sostenida con el actual nivel de brecha de cambio, al tiempo que el salto en el registro inflacionario y el despegue de la expectativa de inflación estimulan la demanda de durables como reserva de valor. El objetivo del sector es alcanzar ventas en 2022 con un piso de 400 mil unidades -un 4.8% por encima de los patentamientos de 2021. Aún cuando la demanda se muestre firme –al igual que con el caso de otros bienes de consumo durable-, la oferta podría no alcanzar a convalidarla a raíz del faltante de partes y piezas o unidades finales.

En cuanto a las exportaciones de vehículos, en marzo se tuvo una nueva mejora. En el mes, las 24.6 mil unidades enviadas al exterior –equivalentes al 50% de la producción del mes-, significaron un incremento del 10% en la comparación interanual. La mejora mensual la explica el crecimiento de los envíos a Brasil. En el primer trimestre, los envíos al exterior acumulan una mejora de 9.3% en la comparación interanual.

Desde Brasil, las perspectivas de corto plazo no muestran mejoras. La inflación continúa avanzando y en marzo alcanzó el 11.3% interanual, mientras que la tasa de interés de Política -Selic- se elevó a 11.75%, reflejando el endurecimiento de la política monetaria para contener el despegue de los precios. En este escenario, el mercado espera que el Comité de Política Monetaria (CoPoM) en su reunión de comienzos de mayo decida un nuevo ajuste al alza de la tasa de referencia. De acuerdo al relevamiento semanal de expectativas que realiza el Banco Central de Brasil, en abril se ha observado una ligera mejora del crecimiento esperado para 2022 hasta 0.65% con caídas sucesivas en la expectativa para 2023 hasta 1% de aumento del producto.

También, la actividad industrial continúa en retroceso en Brasil. El Índice de producción Física (IPF) de la industria que publica el IBGE registró en enero una marcada caída (-7.2% contra el mismo mes del año anterior) acumulando un semestre de retroceso interanual. Adicionalmente, el Indicador Líder Compuesto (ILC) que elabora OECD para Brasil señala hacia abril que continúa anticipándose una desaceleración en el crecimiento de este país, no previendo en el corto plazo una reversión de la tendencia.

En este escenario, la confianza de los industriales de ese país continúa sin una recuperación y en el caso de los consumidores, luego del impasse de enero, vuelve a mostrar un retroceso. Precisamente, en el caso de los industriales, tanto la percepción de la situación actual como las expectativas para los próximos meses vuelven a retroceder, encadenando ocho meses de caída e igualando la secuencia más prolongada de recortes de la confianza registrada en 2014. En el mes, destacó el aumento del pesimismo respecto a la evolución futura de la producción y la situación general de los negocios, a partir de una pérdida de dinamismo de la demanda interna, la suba de las tasas de interés y la recomposición de inventarios.

En el caso de la confianza de los consumidores, en marzo caen tanto la percepción de la situación actual como las expectativas futuras. Para las familias, la evaluación de la situación financiera alcanzó el nivel más bajo desde abril de 2016 a causa de la inflación, la lenta recuperación del mercado laboral y el endeudamiento de los hogares. Ante las perspectivas negativas, los consumidores vuelven a ser cautelosos y reducen sus planes de compra.

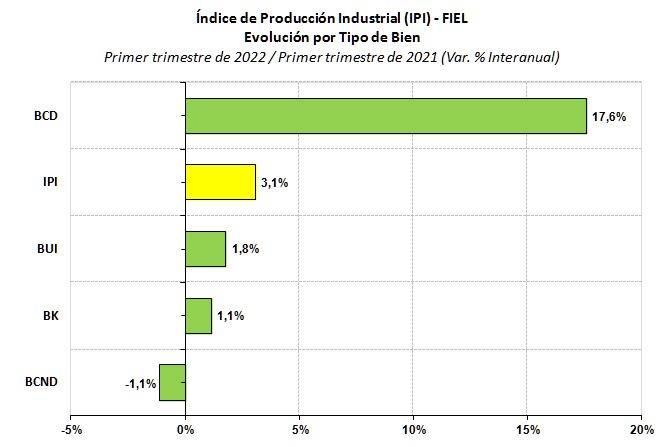

Retomando el análisis de la actividad industrial en nuestro país, en el trimestre el ranking de crecimiento de la producción agrupada por tipo de bienes, lo encabeza el rubro de bienes de consumo durable (+17.6%). La producción de bienes de uso intermedio avanza 1.8% respecto al mismo periodo de 2021, mientras que los bienes de capital acumulan una más moderada mejora (+1.1%). Por su parte, la producción de bienes de consumo no durable –alimentos, bebidas, productos de tabaco- acumulan un ligero retroceso (-1.1%) en la comparación interanual. La producción de bienes de consumo durable realiza el mayor aporte al crecimiento de la industria en el primer trimestre de 2022, desplazando a la de los bienes de uso intermedio. Con una demanda de durables que se sostendrá –como en el caso de los vehículos automóviles- a partir de una conducta precautoria de los consumidores en busca de bienes que actúen como reserva de valor, el interrogante que surge es si la producción podrá convalidar esa demanda incremental, relegando en el presente tramo de la fase a los bienes de uso intermedio en el mayor aporte al crecimiento de la industria.

Gráfico 3

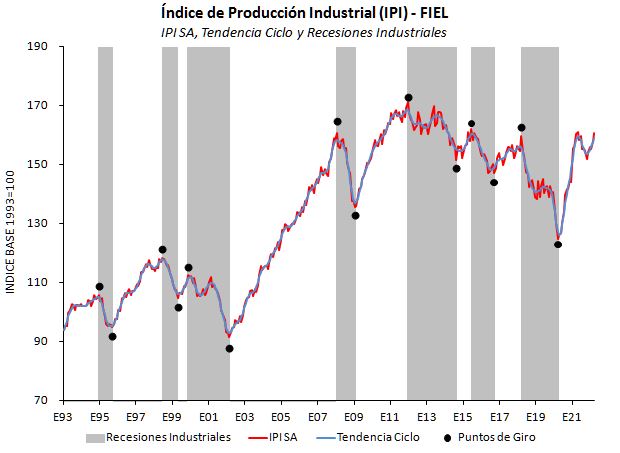

IPI como Ciclo Económico

En términos desestacionalizados, el IPI de marzo mostró una mejora mensual (+1.6%), repitiendo el signo tras el impasse de enero. Los datos de frecuencia trimestral sugieren que en el tercer y cuarto trimestre la industria transitó una corta recesión industrial. Sin embargo, la mejora de la actividad es aún modesta; el nivel de actividad del primer trimestre es apenas 1% superior al del promedio de 2021, pero aún resulta 2% inferior al registro de abril de 2021, cuando se tuvo el nivel de producción más alto del año pasado.

Con las mejoras en la medición desestacionalizada, los indicadores que permiten monitorear la fase cíclica han mejorado ligeramente. En cambio, el Índice de difusión sectorial de la recuperación retrocedió por debajo del 50%, indicando que, en el primer trimestre de 2022 ,más del 50% de la industria –por su importancia en la generación de valor- ha observado una caída en la comparación interanual.

Gráfico 4

A modo de síntesis. En marzo la actividad industrial avanzó en términos interanuales y en la medición ajustada por estacionalidad. La producción automotriz muestra el mejor desempeño entre los sectores. La metalmecánica tuvo una marcada recuperación a partir del avance de la producción de maquinaria agrícola y de autopartes. Los bienes de consumo durable pasaron a liderar el ranking de crecimiento y el aporte a la recuperación industrial. A los obstáculos que enfrenta la industria y que fueron señalados un mes atrás –acceso a divisas, suministro energético, conflictos sectoriales, menor tracción de los socios comerciales y encarecimiento del crédito-, se suma el impacto del salto en el registro inflacionario. Brecha y expectativa de inflación traccionan sobre la demanda de durables, con una oferta –producción- que podría perder el paso por la falta de partes y piezas. En perspectiva, luego de la mejora de la actividad industrial observada en el primer trimestre se esperan desempeños sectoriales dispares en los meses por venir.

Guillermo Bermúdez