Los precios internacionales de los alimentos seguirán altos por un tiempo más prolongado que el que se esperaba y, en consecuencia, la seguridad alimentaria mundial está en alerta. Como país exportador, la Argentina tendrá beneficios de los mayores precios, aunque no debería descuidar su responsabilidad internacional como proveedor. En el mercado local, su política de alimentos deberá modificarse si desea asegurar un mayor acceso a la población vulnerable.

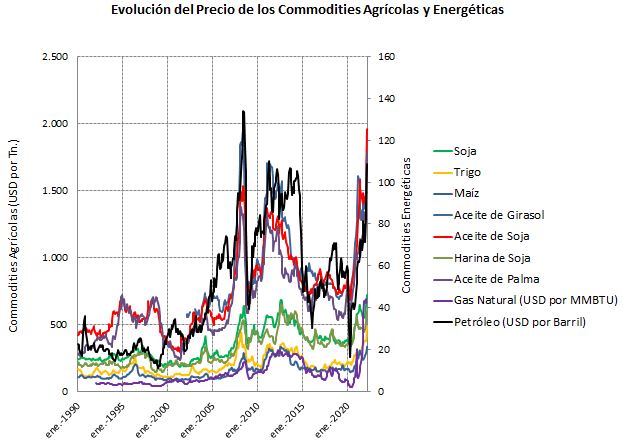

Los precios de los productos básicos (commodities) siguen aumentando en el mundo y se encuentran actualmente al mismo nivel que alcanzaron en la “crisis internacional de los alimentos” de 2005-2011 (ver Gráfico 1). El Programa Mundial de Alimentos de las Naciones Unidas indica que aproximadamente 811 millones de personas sufren hambre en el mundo y que la inseguridad alimentaria afecta al doble de población desde la aparición de la Pandemia. A los efectos de corto plazo de normalización de la oferta luego de la Pandemia, que afectaron a los precios, se han sumado los problemas del cambio climático, la escasez de agua y, muy especialmente, las consecuencias de la invasión de Rusia a Ucrania. En este escenario, varios países productores han aumentado sus restricciones a las exportaciones (especialmente en trigo) y algunos países importadores también lo han hecho por temor a re-exportaciones (Egipto).

Por su parte, el grupo de economías más avanzadas, reunidas en el G-7 dedicó una reunión de urgencia a fines de marzo en Bruselas para condenar la invasión rusa. Al final del comunicado se destacó como tema adicional la decisión del Grupo de llevar adelante acciones para evitar los riesgos de una crisis alimentaria global derivada del conflicto, comprometiéndose a evitar restricciones al comercio e invitando al resto de los países a seguirlos en esa iniciativa. Este es un aspecto importante para Brasil y la Argentina por su importancia como productores y por su pertenencia al G-20.

Gráfico 1

A diferencia de la Crisis del Petróleo a inicios de los 70 o de la Crisis de los Productos Básicos a inicios de los 2000, en esta oportunidad el panorama presenta aún mayores complejidades. A la salida de la Pandemia, los gobiernos de los principales países se preparaban para hacer frente a una inflación de demanda empujada por la elevada emisión que acompañó a los programas de alivio del COVID-19. En contraste, la disrupción de las cadenas de valor, los problemas logísticos internacionales de enorme magnitud, problemas climáticos y, más recientemente, la invasión de Rusia a Ucrania, generaron una situación de restricción de oferta que está impulsando una inflación de costos. Estos aumentos de costos afectan diferencialmente a las economías más importantes. Por ejemplo, la Unión Europea se enfrenta a una crisis energética que la obligará a acelerar todos los programas que la independicen del abastecimiento ruso; China sufre aún los problemas del COVID en ciudades principales como Shanghai (puerto) y Pekín. En consecuencia, los Estados Unidos han visto fortalecerse a su moneda, aunque la inflación también se registra en ese país.

Esta breve descripción muestra que el comercio de alimentos se destaca como un problema dentro de las estrategias mundiales y que la inestabilidad de los mercados mundiales, incluida la inflación, podría prolongarse por varios años.

Por su parte, la Argentina enfrenta una situación macroeconómica crítica que, como en otras oportunidades, tarda en resolverse. En esa condición, se encuentra mal preparada para moverse en este escenario internacional. Por una parte, como uno de los principales abastecedores de alimentos en el mundo (se encuentra entre los primeros veinte países exportadores netos de alimentos) la situación de altos precios internacionales es capaz de proporcionarle ingresos de divisas muy necesarios para la normalización de su economía. A la vez, en esa condición de oferente también tiene una responsabilidad internacional que cumplir frente al problema de la seguridad alimentaria. En contraste con lo expuesto y como ya se ha descripto desde esta sección en notas recientes, la política económica local se ha preocupado casi con exclusividad de la “mesa de los argentinos” aplicando medidas restrictivas de exportaciones (carne vacuna, trigo, maíz) y controles de precios (precios cuidados) sin resultados tangibles.

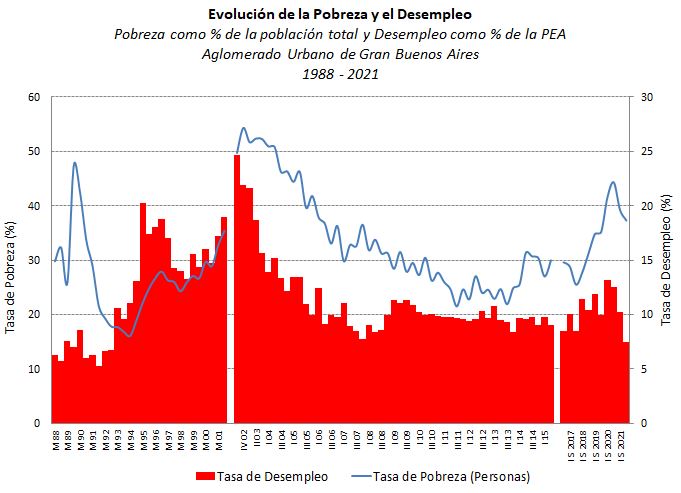

Vale reiterar aquí que la batería de medidas aplicadas falla en varios aspectos del diagnóstico. En primer lugar, la incidencia del aumento de los precios internacionales de los granos es muy baja en la formación de los precios al consumidor, donde la participación de los costos de la elaboración y la distribución mayorista son determinantes. Esos costos están sujetos a importantes aumentos y expectativas de continuidad inflacionaria. En segundo lugar, como ocurre en otros países en desarrollo, el problema de seguridad alimentaria de nuestro país se relaciona estrechamente con el problema de acceso a los alimentos de la población pobre y, particularmente, afecta a los niños. La Argentina ya había implementado, con la crisis anterior del año 2001, una Ley de Seguridad Alimentaria (Ley 25.724 de 2002) y más recientemente organizó la Prestación Alimentar como mecanismo para reforzar el acceso a los alimentos de las poblaciones de menores ingresos. El alcance de estos instrumentos ha sido limitado en el marco de una pobreza creciente y de un nivel de desempleo fluctuante que genera expectativas económicas y sociales pesimistas (ver Gráfico 2).

Gráfico 2

El aspecto del acceso a los alimentos es el que más debiera enfatizarse desde la política pública en contraste con las distorsivas intervenciones directas que se siguen repitiendo (en Indicadores de noviembre de 2021 se repasaron las buenas prácticas internacionales en esta materia).

Al momento de la crisis del 2001 una preocupación similar por la aplicación de políticas adecuadas llevó a que un equipo de FIEL elaborara un libro sobre los efectos de la crisis en el consumo y bienestar de las familias (Planeando el Futuro, 2006). En aquel momento el problema recesivo y la disrupción económica originada en el default de la deuda externa crearon un fuerte impacto negativo en el consumo. Esa situación es diferente de la actual, caracterizada por una alta y persistente inflación, pero con una menor incidencia de la caída de ingreso y del aumento de la pobreza (en 2001 su incidencia superó el 54% y actualmente ronda el 37%). Sí se encuentra una similitud en que a la salida de ambas situaciones los precios internacionales de nuestros principales productos exportables subieron bien por encima de su tendencia. Así, si bien los escenarios son diferentes la exploración de la situación actual a la luz de aquellos resultados es ilustrativa.

El ejercicio propuesto en ese libro partía de considerar, como se hace usualmente en economía, que las familias se forman expectativas sobre su situación corriente y sus oportunidades futuras y con esa información deciden su consumo y su ahorro (incluyendo su inversión en educación) a lo largo del tiempo. La experiencia internacional muestra que, tanto en países avanzados como en países en desarrollo, los hogares prefieren “suavizar” el consumo a lo largo del tiempo y, por lo tanto, no cambian sus patrones de conducta por cambios “transitorios” en el ingreso. Para mantener los flujos de consumo dentro de lo deseado usan sus ahorros y las distintas modalidades de financiamiento. Un primer resultado del trabajo fue que en el caso argentino el consumo familiar fluctúa más y está más asociado a las variaciones del ingreso corriente. Los hogares argentinos, aún en niveles de ingresos medios altos, tienen limitaciones para el acceso a instrumentos financieros adecuados y muestran mucha precaución en el uso de sus escasos ahorros cuando tienen que morigerar las fluctuaciones de sus consumos.

Por lo mismo, otro punto que se destacaba en aquel análisis era la capacidad de los hogares para sustituir consumos adecuando sus gastos a su nivel de ingresos corrientes. Este efecto de sustitución no es captado por los índices de precios por su naturaleza al ser de canasta fija y, por lo tanto, sobreestiman el efecto de las crisis macroeconómicas en el bienestar de los hogares. A la vez, en períodos de alta inflación, el crecimiento de los salarios es muy dispar por sectores en el corto plazo, lo que también modifica las posibilidades de consumo relativas de los hogares.

Estos resultados sugieren que una política que se enfoque en los precios, aún cuando pudiera lograr su cometido, generará importantes distorsiones en la economía al pasar por alto, por ejemplo, la sustitución transitoria en el consumo y las disparidades de la dinámica de ingresos. Un poco de información ayuda a apreciar la importancia de este tema.

Los índices de precios se construyen sobre la base de canastas de consumo fijas, pero como los consumos varían en el tiempo, esas canastas se reemplazan periódicamente. En el caso de la Argentina, la última canasta se midió en 2017-18 pero en el Índice de Precios al Consumidor (Nacional y AMBA) aún se utiliza la canasta del 2004-05. La porción de la canasta correspondiente a los bienes se releva hasta un nivel muy desagregado de productos. Por ejemplo, dentro del grupo de Alimentos se incluye la clase de Pan y Cereales, la subclase de Productos de la Panadería y Pastelería y dentro de ella se analizan los productos individuales e inclusive sus variedades. A cada uno se le asigna un ponderador que deja fija la composición de los consumos. En el caso de los servicios los datos de tarifas y consumos promedio provienen de las empresas proveedoras.

La comparación de las canastas de 1996-97, 2004-05 y 2017-18 muestra una disminución importante en la proporción del gasto en Alimentos y Bebidas no Alcohólicas en la canasta familiar. En el primer relevamiento la participación era del 28,8%, en 2004-2005, del 25,7% y en 2017-2018 fue del 22,6%. En cambio, se observan aumentos en la participación de los gastos de transporte influido por la compra y uso de vehículos y en los gastos en comunicaciones, de la mano del uso de celulares. También aumenta el gasto en vivienda entre 2004-05 y la última encuesta por el mayor porcentaje de población que, sin tener acceso al crédito hipotecario, se volcó al alquiler.

La distribución por región del consumo de alimentos y bebidas no alcohólicas muestra que las regiones más pobres en promedio (NEA y NOA) tienen ponderaciones más altas de esos consumos (en torno del 30%), aunque en todas se redujo la participación de este tipo de consumos a lo largo del tiempo. Lo mismo ocurre con los hogares con menor educación frente a los de mejor clima educativo (la educación presenta alta correlación con el nivel de ingresos). La composición de la canasta 2017-18 por quintil de ingreso (Cuadro 1) corrobora las diferencias de patrones de gastos de las familias según su condición de ingresos, con mayor incidencia de los alimentos y bebidas no alcohólicas a medida que decrece el ingreso. Nótese que las familias de todo nivel de ingresos consumen Alimentos fuera del Hogar donde los proveedores son los que operan sustituyendo dentro de su oferta para mantener su competencia de precios.

Cuadro 1

A lo largo del tiempo, también se observa que se mantiene la preferencia por los productos en fresco (carne, frutas, verduras, lácteos) que se compran en comercios especializados minoristas. Por último, en la última encuesta de gastos, los hogares aún realizaban casi el 70% de sus compras en efectivo.

En contraste con lo descripto, la política pública ha hecho énfasis en controlar el aumento del precio minorista de los alimentos y administrar la oferta exportadora. Sin embargo, la información mostró que la situación de incidencia de los precios de los alimentos ha variado entre el 2004 (canasta utilizada por el IPC) y la actualidad. El relevamiento de precios también recoge de modo variable algunos precios que integran la canasta de Precios Cuidados. Ambos aspectos reducen la calidad de la información que debería usarse para monitorear el verdadero efecto del aumento de los precios de mercado. Además, los hogares emplean mecanismos de sustitución que morigeran, en parte, la incidencia de los precios más altos. La experiencia internacional ofrece otras alternativas a la política actual. Por ejemplo, subsidios directos ajustados territorialmente y mejor focalizados en los niveles de ingresos más bajos podrían complementarse con iniciativas de los gobiernos provinciales de un modo mucho más eficiente. A la vez, la evidencia mostró que a los hogares les resulta difícil el financiamiento de sus consumos. Mejorar esa vía de acceso también sería de utilidad para el corto y mediano plazo.

Marcela Cristini y Guillermo Bermúdez