El BCRA cumplió las metas del primer trimestre. La meta de asistencia monetaria al Tesoro del segundo trimestre juega su suerte en la estrategia de colocación de deuda por parte de Hacienda. En el primer trimestre, la acumulación de reservas se apoyó en el aporte de los DEG del acuerdo con el FMI. La necesidad de adquisición de divisas del segundo trimestre es inferior a resultados alcanzados en el pasado. El desafío está más allá del segundo trimestre. El cumplimiento de la meta anual requeriría compras en los próximos meses por USD 3 mil millones. El BCRA debe acelerar el ritmo de compra de divisas.

El acuerdo de Facilidades Extendidas (FE) firmado con el Fondo Monetario Internacional (FMI), además de la meta de déficit fiscal[1], estableció límites a la asistencia monetaria al Tesoro y objetivos de acumulación de Reservas Internacionales Netas (RIN) por parte del BCRA. En la presente columna, focalizada en los aspectos monetarios, luego de repasar las cifras del primer trimestre, en el que la autoridad logró alcanzar los objetivos del acuerdo -con el propio aporte del FMI-, se hará énfasis en el desafío que significa el cumplimiento en lo que resta del año.

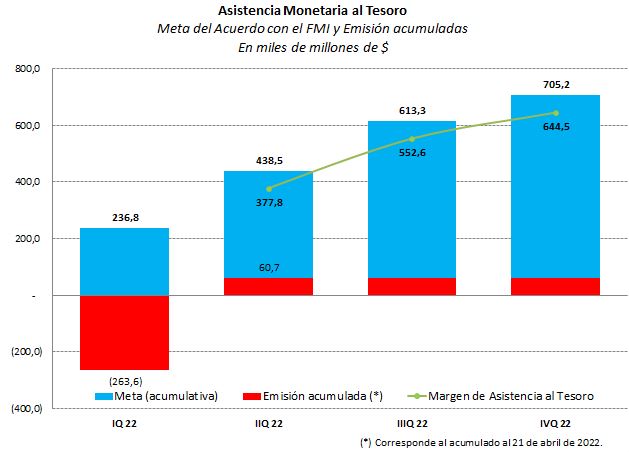

Comenzando con la meta de asistencia monetaria al Tesoro, esta se fijó en $ 705 mil millones para 2022 -equivalentes a 1% del PBI. La meta del primer trimestre permitía giros máximos por $ 236.8 mil millones, que se acumularán hasta $ 438.5 mil millones a fin de junio y $ 613.3 mil millones a fin del tercer trimestre. Durante los primeros tres meses del año, el Tesoro desarrolló una agresiva política de colocación de deuda en el mercado doméstico, especialmente por medio de títulos ajustables por inflación o la evolución del tipo de cambio, lo que junto con los abultados giros recibidos en diciembre –por unos $ 769 mil millones- redujo los requerimientos de recursos provenientes del BCRA para el financiamiento del gasto. En efecto, en los primeros tres meses del año, el BCRA giró al Tesoro por la vía de Adelantos Transitorios fondos por $ 122 mil millones que fueron compensados por otras operaciones (bajo el concepto de resto)[2], de modo que la posición consolidada resultó contractiva en el trimestre por $ 263.6 mil millones. La meta de asistencia monetaria al Tesoro en el primer trimestre del año se cumplió con holgura.

En lo que va de abril[3], revirtiendo operaciones bajo el concepto del “resto” mencionado arriba, la emisión para la asistencia al Tesoro saltó $ 325 mil millones, acumulando en lo que va del año $ 61 millones, dejando espacio para que los giros al Tesoro puedan crecer en lo que resta del trimestre en $ 378 mil millones sin incumplir la meta acordada con el FMI[4]. Obsérvese que el margen de asistencia para lo resta del trimestre resulta algo superior a la totalidad de giros ya realizados en lo que va de abril, aunque es claro que la suerte del cumplimiento de la meta descansará más en la capacidad del Tesoro de continuar colocando deuda ajustable en el mercado local -algo que podría resultar cada vez más oneroso en términos de retornos ofrecidos (tasa de interés y expectativa de inflación y devaluación)-, junto con la capacidad de financiar las recientes medidas de refuerzo de ingreso adoptadas por el gobierno (un desafío adicional). Es importante destacar que un desliz inflacionario propiciaría un mayor nivel de asistencia nominal, sin que ello signifique un salto por encima del 1% del PBI acordado con el FMI.

Gráfico 1

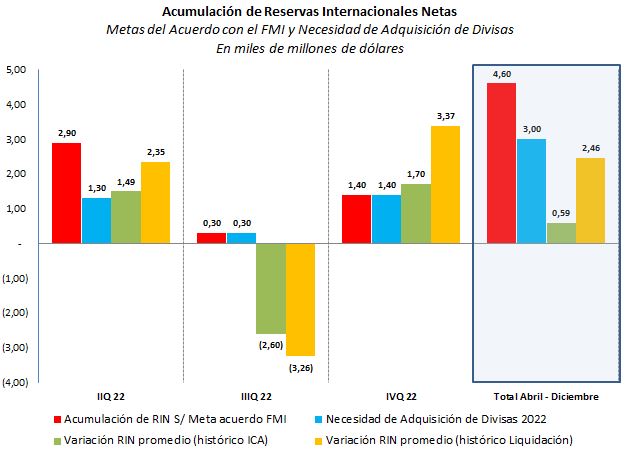

En lo que se refiere a la meta de acumulación de Reservas Internacionales Netas (RIN), el acuerdo con el FMI estableció un sendero trimestral objetivo para 2022 y metas anuales hasta 2024. El BCRA debería incorporar a su balance USD 5800 millones en 2022, comenzando con USD 1200 millones a fin de marzo, USD 4100 millones a fin de junio y USD 4400 millones a fin de septiembre. Según lo anterior, el mayor esfuerzo para incrementar el stock de RIN debe realizarse en el segundo trimestre -en coincidencia con la época de mayor estacionalidad en la liquidación de divisas provenientes de la cosecha gruesa-, aunque los fondos a incorporar en el cuarto trimestre no son despreciables, pues supone que la entidad deba conseguir unos USD 1400 millones adicionales.

La meta de acumulación de RIN del primer trimestre se logró alcanzar gracias al aporte del propio FMI, que, como se mencionó, permitió incorporar una parte de los Derechos Especiales de Giro (DEG) del acuerdo en el cómputo de reservas internacionales netas. En efecto, el desembolso del FMI a fin de marzo por DEG 7 mil millones, significó un ingreso de USD 9600 millones al BCRA. Una vez realizado el pago de la primera cuota del acuerdo por unos USD 2900 millones, dejó un saldo de unos USD 6700 millones, de los cuales USD 4400 millones corresponden a financiamiento neto adicional obtenido en el marco del acuerdo, y es ese monto -unos DEG 3.166 millones- los que pudieron ser incorporados al stock de RIN. En cuanto a las referencias que se tienen sobre el stock de RIN en el marco del acuerdo, en este se especifica que a fines de 2021 el stock alcanzaba USD 2300 millones y que en el año 2021 se había reducido en USD 1500 millones. De aquí, el seguimiento de la meta de acumulación de RIN puede aproximarse a partir de la evolución de las compras de divisas, el movimiento de los encajes y el propio cómputo de DEG, aunque conceptos como la deuda de corto plazo de la entidad, o la valuación del swap de monedas con el Banco de China, del mismo modo que la propia valuación de los DEG, restan alguna precisión en el cálculo.

En cuanto a la evolución de las compras de divisas por parte del BCRA en el primer trimestre, ha resultado llamativo que la autoridad monetaria no lograra realizar compras de magnitud en el mercado de cambios. En efecto, en el trimestre el BCRA realizó ventas por USD 48 millones, a partir de mejores intervenciones en marzo que compensaron parcialmente las pérdidas de enero y febrero por USD 136.5 millones y USD 186.6 millones, respectivamente. Lo anterior, se dio aún con una liquidación de agrodólares que superó los USD 7900 millones y exportaciones totales superiores a los USD 19.3 mil millones. Eventualmente, el resultado de una baja acumulación de reservas por la vía de compras, puede explicarse en parte por la evolución del balance de comercio. Precisamente, el balance de mercancías del primer trimestre resultó apenas de USD 1.4 mil millones en comparación con lo ocurrido un año atrás cuando en el periodo enero – marzo se acumuló un saldo favorable de USD 2.5 mil millones. En 2022, las importaciones avanzan a un ritmo superior al de las exportaciones, 39.5% en comparación con 25.6%, con un crecimiento del 50% en las importaciones de combustibles en el trimestre. Con todo y como se mencionó, la meta de acumulación de RIN del primer trimestre se alcanzó gracias al aporte de los DEG, con un aporte aproximado a las RIN de USD 2.6 mil millones luego de compensar el deterioro del stock de RIB y el aumento de la cuenta de otros pasivos del BCRA.

Sabido es que la mayor estacionalidad de las exportaciones se tiene entre el segundo y el tercer trimestre del año de la mano de la temporada alta de liquidación de divisas del campo. En lo que va de abril, las compras realizadas por el BCRA alcanzan USD 165 millones[5]. De este modo, el cumplimento de la meta en el segundo trimestre supone que la autoridad monetaria logre incorporar vía compras en el mercado cerca de USD 1.3 miles de millones, considerando el exceso de acumulación del primer trimestre y las compras de abril. Siguiendo con las metas de acumulación, los requerimientos ascenderían a USD 300 millones en el tercer trimestre, cerrando el año con compras acumuladas –y alza de las RIN- por USD 3 mil millones, en un escenario de base.

Es importante mencionar que, de darse eventuales desembolsos de fondos de Organismos Internacionales u otros a partir de acuerdos bilaterales que aporten a las Reservas Brutas, no tendrían un impacto sobre el stock de las reservas netas, de no mediar alguna innovación contable en el cómputo. También mencionar, que la devaluación del Yuan, si bien tiene un impacto negativo en el stock de reservas brutas, no afecta las netas pues de acuerdo a la metodología de cómputo este intercambio de monedas queda excluido.

Ahora bien. ¿Qué tan probable es que el BCRA logre realizar compras en los sucesivos trimestres por USD 1300 millones, USD 300 millones y USD 1400 mil millones, para completar el año con una acumulación de USD 5800 millones? Siguiendo con ello, al repasar la historia –entre 2003 y 2021-, ¿qué porcentaje de las exportaciones totales de bienes logró retener el BCRA en forma de Reservas Brutas y Netas?[6].

Comencemos observando lo ocurrido, en promedio, entre 2003 y 2021 durante los segundos trimestres. Con unas exportaciones -de acuerdo a datos del Intercambio Comercial Argentino (ICA)- de USD 16.1 mil millones –nominales-, el BCRA logró acumular reservas brutas por un porcentaje equivalente al 7.3% del monto total exportado y del 6.1% en el caso de las RIN.

De acuerdo a las proyecciones de FIEL, las exportaciones en 2022 alcanzarán los USD 89.7 mil de millones, con un segundo trimestre cercano a exportaciones por USD 24.3 mil millones. Si el BCRA lograra incorporar a su balance un porcentaje equivalente de dichas exportaciones como el promedio entre 2003 y 2021, la variación de RIB en el segundo trimestre ascendería a USD 1.77 mil millones y la de las RIN a USD 1.49 mil millones. Como puede observarse el monto de acumulación de RIN resultaría superior a las necesidades de compras señaladas arriba –unos USD 1.3 mil millones. Sabido es que el promedio histórico puede ocultar desvíos de magnitud. Por caso, en 2021 el BCRA sumó a sus RIB USD 2.8 mil millones –el equivalente al 14.2% de las exportaciones del trimestre, aunque en aquel periodo el stock de RIN se redujo en más de USD 3 mil millones. Yendo más atrás en el tiempo, en el segundo trimestre de 2020 y en el de 2019, el BCRA directamente no logró mejorar las tenencias brutas y netas de Reservas. Con lo anterior, la necesidad de compras por parte del BCRA en el segundo trimestre es inferior a la acumulación observada en el pasado -en promedio histórico-, aunque en los años recientes la autoridad monetaria no logró mejorar el stock de RIN como el que se requeriría en 2022, aún durante los meses de mayor estacionalidad en las exportaciones.

La historia indica que, en el tercer trimestre del año, el BCRA pierde Reservas Internacionales que, en promedio y para el caso de las RIN, equivale a algo más del 10% de las exportaciones del trimestre. Lo anterior podría significar un drenaje de divisas del stock de netas cercano a USD 2.6 mil millones en el tercer trimestre. Siguiendo con el ejercicio y completando 2022, en los tres próximos trimestres las RIN podrían elevarse en USD 600 millones, si se repite el desempeño promedio histórico. Contando las compras de abril –unos USD 165 millones-, y como se mencionó, el cumplimiento de la meta de acumulación anual requeriría compras en los próximos meses por unos USD 3 mil millones, lo que, a diferencia de las perspectivas para el segundo trimestre, luce muy desafiante.

Obsérvese que, en el actual escenario macroeconómico, la aceleración de las compras de divisas por parte del BCRA supondría mayores restricciones al acceso a las divisas para la importación de insumos, partes y piezas, con el consecuente impacto sobre la actividad y el empleo.

¿Los resultados anteriores muestran cambios cuando en lugar de evaluar la relación con las exportaciones totales se toma en consideración la liquidación de divisas de los agroexportadores?[7]. En el primer trimestre de 2022, la liquidación de divisas del complejo cerealero – oleaginoso alcanzó el récord de USD 7.9 mil millones. En la historia, el BCRA logró incorporar a sus reservas netas casi 2 de 10 dólares de la liquidación. En el primer trimestre de 2022, ello hubiese significado un alza de las reservas netas superior a los USD 1.5 mil millones. Es evidente que la acumulación de reservas realizada por el BCRA quedó muy por detrás en la comparación, y nuevamente solo con el aporte de los DEG del FMI se logró el cumplimiento de la meta.

De acuerdo a fuentes del sector agropecuario, la actual campaña podría aportar divisas por un valor de entre USD 38 mil y USD 41 mil millones. Siguiendo el comportamiento estacional típico, la liquidación de divisas del segundo trimestre variaría en torno a los USD 13 mil millones, la del tercer trimestre en USD 10.7 mil millones y en torno a los USD 8 mil millones en el cuarto trimestre del año. De lo anterior y siguiendo el desempeño promedio histórico, el BCRA tendría la oportunidad de incorporar algo más de USD 2.3 mil millones en el segundo trimestre, y hasta USD 2.5 mil millones en el último nonestre. De lo que se deriva nuevamente que, en la comparación con la historia, el segundo trimestre resulta favorable al BCRA –las necesidades de adquisición de divisas son inferiores a las que puede lograr replicando el desempeño histórico-, pero la meta de acumulación anual de 2022 resulta exigente. El BCRA debe acelerar su ritmo de adquisición de divisas. Cabe reiterar que el presentado aquí es un escenario de base que no incorpora supuestos disruptivos de mayor presión sobre el mercado de cambio.

Gráfico 2

Como todo, en el primer trimestre la meta de asistencia monetaria al Tesoro se cumplió a partir de una activa política de colocación de deuda en el mercado local que recortó las necesidades de recursos provenientes del BCRA. La suerte de la meta del segundo trimestre descansa en el sostenimiento de aquella estrategia, que enfrentará costos crecientes. La meta de acumulación de Reservas del primer trimestre se logró con el aporte de los DEG del acuerdo con el FMI. El bajo ritmo de compras por parte del BCRA genera preocupación, aunque la comparación de las necesidades de compras de divisas para el cumplimiento de la meta en lo que resta del segundo trimestre con la historia luce favorable al BCRA –no en los años recientes. En cambio, las necesidades de compras en lo que resta del año lucen exigentes en perspectiva histórica, con un tercer trimestre muy desfavorable. El BCRA debe acelerar su ritmo de adquisición de divisas.

Guillermo Bermúdez

[1] Respecto a la meta de déficit fiscal – cuyo análisis no es abordado en esta columna-, solamente señalar que el cumplimiento de la misma en el primer trimestre se alcanzó contabilizando en forma novedosa rentas de propiedad que mejoraron los ingresos, y que tienen un carácter extraordinario –no esperable hacia el segundo trimestre. La mención resulta de relevancia en función de potenciales artilugios contables que también pueden llegar a presentarse en relación a las metas bajo la órbita de la autoridad monetaria en los meses por venir. Por caso, el cómputo como reservas netas de los DEG recibidos como financiamiento adicional en el marco del acuerdo con el FMI resultó novedoso -convencionalmente, los DEG eran excluidos del cómputo de RIN.

[2] Entre ellas se computan las variaciones de de las cuentas del Tesoro Nacional en el BCRA, los movimientos de la cuenta ANSES por obligaciones de Pago Previsional y el efecto monetario de los pagos de servicios de títulos en cartera del BCRA.

[3] Datos al 22 de abril.

[4] Al respecto, merece mencionarse que las autoridades del FMI han anticipado que las metas del acuerdo no se modificarán, aunque si se discutirán potenciales desvíos, junto con una probable revisión del rango máximo de inflación incluido en el acuerdo.

[5] Datos al 22 de abril.

[6] Es claro que el ejercicio propuesto aquí sintetiza escenarios macroeconómicos disimiles tras el abandono del régimen de Convertibilidad, con periodos de adelanto cambiario y sucesivo atraso recurrente tras eventos de corrección cambiaria (devaluación), con superávit de comercio, ciclos de precios internacionales de commodities y cepos cambiarios más o menos ceñidos.

[7] El ritmo de liquidación de divisas puede sufrir atrasos cuando se tiene un despegue de la expectativa de devaluación que no es acompañada por un alza de tasa de interés, que incentiva a los productores a financiarse en pesos y posponer la venta de granos, o eventualmente frente a la aparición de conflictos gremiales, aunque los desvíos son transitorios y no modifican sustancialmente la temporada alta de liquidación.