En febrero, la producción industrial mostró una marcada (y esperada) recuperación, volviendo la industria automotriz a liderar el ranking sectorial. Hacia los próximos meses, con realidades diversas, la industria enfrenta desafíos para sostener el ritmo de la recuperación. A los obstáculos en el acceso a las divisas, se sumará la restricción energética, menor tracción de los socios comerciales, el encarecimiento del crédito y conflictos sectoriales en la producción de alimentos.

El Índice de Producción Industrial (IPI) de FIEL registró en febrero un incremento interanual de 9.7%. En el mes, el mejor desempeño lo mostró la industria automotriz, con un marcado avance en la producción y las exportaciones. También tuvieron buenos registros de actividad los químicos y plásticos, los minerales no metálicos y la metalmecánica. En las industrias metálicas básicas, la siderurgia tuvo retrocesos en la producción primaria y de elaborados, mientras que la producción de aluminio acumula once meses de mejora interanual. Así, la industria acumula en el primer bimestre del año una mejora interanual de 4.8%.

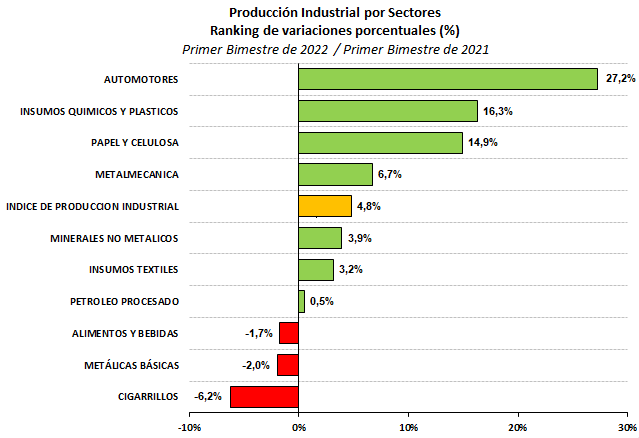

En cuanto al desempeño de los sectores en el primer bimestre, se tiene que la industria automotriz vuelve a encabezar el ranking de crecimiento con una mejora interanual acumulada de 27.2%, seguida de la producción de insumos químicos y plásticos (+16.3%), la producción de papel y celulosa (+14.9%) y la industria metalmecánica (+6.7%). A excepción de la producción de papel y celulosa, estas ramas se colocaron entre las líderes del crecimiento industrial en 2021. Con una mejora inferior al promedio se ubican la producción de minerales no metálicos (+3.9%), los insumos textiles (+3.2%) y el proceso de petróleo (+0.5%). Con caída en la actividad en el primer bimestre aparecen la producción de alimentos y bebidas (-1.7%), las industrias metálicas básicas (-2%) y despachos de cigarrillos (-6.2%).

Gráfico 1

En el primer bimestre, seis de diez ramas del IPI de FIEL, aportan al crecimiento de la industria. El mayor aporte lo realiza la producción de químicos y plásticos, con 70% del total, seguidos de la industria automotriz (29%) y la metalmecánica (17%). En cambio, recortan el avance de la industria la producción de alimentos y bebidas, despachos de cigarrillos, textiles y cuero y las industrias metálicas básicas.

Gráfico 2

En perspectiva, la industria enfrenta desafíos para sostener el ritmo de recuperación de la actividad, comenzando por el acceso a las divisas para la importación de partes y piezas. El BCRA se ha sumado al Sistema Integral de Monitoreo de Importaciones (SIMI), asignando categorías a los importadores para el acceso a las divisas. En algunos casos se fijan topes a los montos relacionados a los valores importados en 2020 y 2021, y en otros se establece que el importador deberá requerir financiamiento con un plazo mínimo de 180 días[1]. Los topes asignados, ciñen más el acceso a los insumos importados teniendo en cuenta la inflación internacional y aumentos puntuales de insumos respecto a los años previos. No es esperable que las restricciones en el acceso a las divisas logren una mayor holgura en los meses por venir, aún cuando el impacto del alza de los precios internacionales sobre el balance de comercio pueda sumar alguna holgura respecto a 2021.

Adicionalmente, el aumento de los precios internacionales de los combustibles y los problemas de oferta regionales (y mundiales asociados a la guerra), abren interrogantes sobre el normal abastecimiento a la industria, el transporte, la generación eléctrica y los hogares, hacia los meses de invierno. La restricción energética podría volverse operativa en los próximos meses.

Asimismo, desde el exterior, las presiones inflacionarias en los socios comerciales de Argentina -agravadas por el impacto del conflicto bélico entre Ucrania y Rusia en los precios internacionales- resultarán en políticas monetarias más astringentes, que recortarán la actividad y luego la tracción sobre la industria local. Por caso, Brasil ha aplicado sucesivos aumentos de su tasa de referencia (Selic) para contener el despegue de la inflación y su actividad industrial continúa en retroceso. Del mismo modo, la reciente decisión de la Reserva Federal de los Estados Unidos de aplicar la primera alza de tasa desde 2018, trae acompañado una menor expectativa de crecimiento para ese país.

Por último, en el frente local, el alza de retenciones a derivados de soja afectará a productores, causando problemas de originación que impactarán sobre la producción de aceites en el mediano plazo.

A su vez, el ajuste de la tasa de interés de política generará presiones sobre el costo del crédito a las familias y empresas, lo que impactará negativamente en la demanda de bienes durables y no durables y las inversiones.

Con lo anterior, los mayores desafíos que enfrenta la industria permiten anticipar una recuperación industrial en 2022 menos dinámica, siendo los sectores que mayor aporte realizaron al crecimiento en 2021 los que resultarían más afectados.

Revisando el desempeño de los sectores industriales, en febrero se tiene que el sector de los químicos y plásticos tuvo una mejora de 25.8% en la comparación interanual. En el mes se observaron avances en la producción de jabones, agroquímicos y neumáticos. La rama adelanta en el primer bimestre a la industria automotriz en su aporte al crecimiento de la industria. Se anticipa que el sector sea uno de los que mayor exposición tenga a los desafíos mencionados antes: restricción en el acceso a las divisas, recorte en la tracción de los socios comerciales y mermas en la provisión de energía en los meses de invierno.

En el caso de la metalmecánica, en febrero se volvió a tener una mejora interanual (+7.6%) de la producción, con paradas que se repitieron en algunas plantas. El bloque acumula 14 meses de recuperación, y hacia marzo y abril se enfrentará con una alta base de comparación en 2021. Al interior del bloque la producción de maquinaria agrícola continúa avanzando con buen ritmo, mientras que las expectativas del sector resultan mixtas a partir del despegue de los precios internacionales de las commodities agrícolas y las restricciones al acceso a las divisas. Al respecto, el alza de retenciones a los derivados de soja, que afectará la rentabilidad de los productores, recortará demanda sobre la actividad. No debe perderse de vista que, en 2021, la rama realizó el mayor aporte a la recuperación de la industria, pudiendo ser afectada particularmente en 2022 por los obstáculos referidos arriba. La expectativa de incrementar los negocios con Europa del Este ha pasado a un segundo plano.

En el caso de la producción de minerales no metálicos, en febrero tuvo un marcado avance interanual (+11.4%), retornando al sendero de mejoras observado desde septiembre de 2020, luego del impasse registrado en enero pasado. La rama opera en un alto nivel y en febrero se registró la mayor actividad para el mismo mes desde 2018. En cuanto al comportamiento de las ventas de insumos para la construcción, de acuerdo al Índice Construya, en febrero se tuvo una marcada mejora mensual (+11.1%) en la medición desestacionalizada, que interrumpe un trimestre de retrocesos. La actividad de la construcción, de acuerdo al ISAC del INDEC mostró en enero un retroceso producto del impacto sobre las dotaciones de personal del rebrote de COVID. De acuerdo al relevamiento de expectativas, en un escenario de estabilidad de la actividad se tiene una ligera mejora de las perspectivas de corto plazo, con un mayor optimismo de las firmas dedicadas fundamentalmente a la obra pública.

En el caso de la producción de alimentos y bebidas, en febrero el bloque se contrajo 1% en la comparación interanual -alimentos (-4.2%) y bebidas (+9.3%)-, acumulando en el bimestre un retroceso de 1.7% en relación a enero-febrero de 2021. En el mes, la faena vacuna registró una ligera mejora interanual (+0.5%), interrumpiendo 14 meses de retroceso. En los próximos meses será necesario monitorear si este impasse constituye un cambio de fase y el inicio de un ciclo de liquidación de animales. Del mismo modo, a los problemas que afrontaba la producción de alimentos a causa de la sequía y los incendios, se suma el impacto de los precios internacionales de productos del sector e insumos. Mientras siguen recortándose las estimaciones de cosecha para soja (42 millones de t) y maíz (51 millones de t), el alza de precios internacionales derivaría en un impacto en los costos de la alimentación de animales y con ello en los precios al consumidor. Desde la perspectiva de los insumos, el alza de precios y la escasez global de fertilizantes ha encendido alertas de cara a la campaña de granos finos. El alza de las retenciones a los derivados de soja afectará a productores y a la originación de granos y con ello a la industria aceitera.

La producción de las industrias metálicas básicas registró en febrero un retroceso de 1.7% en la comparación interanual, con caídas en la producción siderúrgica primaria -hierro y acero-, y de elaborados. En el caso de los laminados terminados en caliente, la caída fue moderada y se explica por el retroceso de planos; en el caso de los laminados terminados en frio, estos acumulan siete meses de caída interanual. En cambio, la producción de aluminio encadena once meses de crecimiento. El bloque acumula en el primer bimestre una caída de 2% respecto al mismo periodo de 2021, con perspectivas de mejora. En efecto, la demanda hacia el sector resultaría favorable desde la industria automotriz y el sector de la energía, mientras que desde el sector de la maquinaria agrícola y de los durables podría ralentizarse.

En el caso de la industria automotriz, en febrero, con la normalización de la actividad en las terminales, la producción registró un marcado avance. En el mes, el bloque creció 76.2% en la comparación interanual, con un salto de 183.4% en la producción de automóviles y de 26.9% en la de utilitarios, luego de que en enero la actividad se viera afectada por paradas por adecuación de líneas y vacaciones. El sector continúa afrontando los problemas asociados al abastecimiento de microprocesadores y a limitaciones logísticas a escala global.

En cuanto a las ventas locales de vehículos, en febrero se tuvo un nuevo retroceso interanual que alcanzó 5.1% -con 28.9 mil unidades patentadas-, acumulando un semestre de caída en las ventas y un retroceso de 9.7% en el primer bimestre de 2022 en la comparación interanual. La caída de las ventas se explica por la falta de unidades terminadas, fundamentalmente por las restricciones locales al acceso a las divisas. No obstante, la expectativa sectorial de ventas para 2022 se acomoda en un piso 400 mil unidades, lo que significa un alza de 4.8% respecto a 2021. El sector espera mayor liberación de unidades finales y piezas a partir de una mejora en el stock de Reservas Internacionales del BCRA producto del alza del precio de commodities y una mayor liquidación de divisas, lo que a priori luce optimista. De hecho, siguiendo el desempeño estacional histórico de ventas, las estimaciones para 2022 se acomodan algo por encima de las 330 mil unidades, un 13% por debajo de las operaciones cerradas en 2021.

A diferencia de lo ocurrido con el frente local, las exportaciones en el mes de febrero retomaron el sendero de crecimiento con la normalización de las operaciones de las terminales. En el mes, los envíos al exterior crecieron 33% interanual con 20 mil unidades exportadas, equivalentes al 53% de la producción. Con lo anterior, en el primer bimestre las exportaciones alcanzaron un crecimiento de 8.7% en la comparación interanual, con una recuperación de los envíos a Brasil y un crecimiento de las ventas a Perú, Ecuador y América Central. En perspectiva para los negocios, en el mes, desde Brasil se tienen indicadores de confianza mixtos y una ligera mejora de la expectativa de crecimiento, pero el país profundiza el ajuste monetario para contener el despegue de la inflación, al tiempo que la producción industrial continúa en retroceso.

Precisamente, en lo que se refiere al ajuste monetario en Brasil, en la reunión de marzo del Comité de Política Monetaria (CoPoM) del Banco Central, se decidió un nuevo aumento de la tasa de referencia -Selic- desde el 10.75% al 11.75%, luego de conocerse el dato de inflación de febrero que colocó el avance interanual de los precios en 10.54%, muy por encima de la meta del 3% y sus bandas de +/-1.5%. La expectativa del mercado es que la Selic se ajuste al alza hasta el 13% a fin de 2022 de persistir el actual ritmo de avance de los precios. Aún con el ajuste de la tasa de política, las expectativas de crecimiento del PBI han mejorado ligeramente hasta 0.5% para 2022, cuando a comienzos de enero eran de apenas 0.3%. La tracción que puede esperarse del crecimiento de Brasil sobre la producción industrial local luce modesta.

En este escenario, la medición de la confianza en el país vecino arroja resultados mixtos. Por un lado, la confianza de los consumidores en febrero registró un salto en las perspectivas futuras, destacándose el aumento en la intención de compra de bienes durables. Este resultado puede deberse a la aplicación del programa “Auxilio Brasil” en los tramos de ingreso más bajos junto con mejores perspectivas en el mercado laboral. No obstante, la confianza aún se ubica en bajos niveles en la comparación histórica al tiempo que el comportamiento volátil en los últimos meses, no ha permitido consolidar una tendencia.

A diferencia de lo que ocurre con los consumidores, la confianza de los industriales, la percepción de la situación actual y las expectativas siguen en retroceso, acumulando siete meses de caída y encadenando la sucesión de recortes más prolongada desde 2014. Precisamente, la industria enfrenta una desaceleración de la demanda acompañada de la persistencia de cuellos de botella que presionan costos. Adicionalmente, de acuerdo al Índice de Producción Física (IPF) elaborado por el IBGE, en enero la actividad tuvo una marcada caída (-7.2% interanual) y acumula 6 meses de retroceso. También en el mes, la industria mostró una caída en la medición desestacionalizada luego del impasse de noviembre y diciembre que parecía indicar que la actividad retomaba un suave sendero de recuperación.

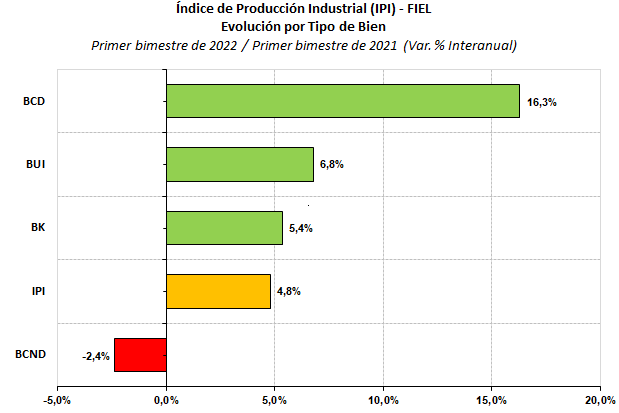

Nuevamente, analizando la actividad industrial local en cuanto a la evolución de la producción por tipo de bienes, con la mejora en la producción de automóviles de febrero, los bienes de consumo durable pasaron a liderar el ranking de crecimiento con una mejora acumulada de 16.3% en el primer bimestre del año y en la comparación interanual. La producción de bienes de uso intermedio le sigue en el ranking con un crecimiento acumulado de 6.8% en enero y febrero respecto al mismo periodo del año anterior. Por su parte, los bienes de capital acumulan una mejora de 5.4% en dos meses. Finalmente, los bienes de consumo no durable, cierran el ranking de crecimiento con un retroceso acumulado en el primer bimestre de 2.4%. El mayor aporte al crecimiento de la industria en los primeros dos meses del año lo realizan los bienes de uso intermedio, con 70% del total, seguido de los bienes de consumo durables con 40% y los bienes de capital con 7%. La producción de bienes de consumo no durables -alimentos, bebidas y tabaco-, recortan crecimiento de la industria.

Gráfico 3

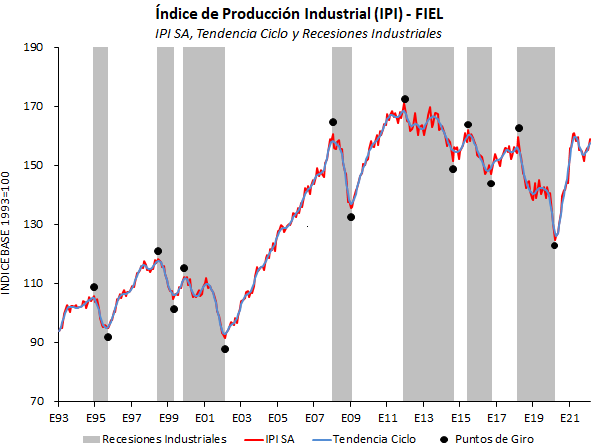

IPI como Ciclo Económico

En términos desestacionalizados, el IPI de febrero mostró una mejora mensual de 2.3%. La actividad del primer bimestre es similar al promedio de 2021, y en febrero de 2022 resulta 1.4% inferior a la de abril de 2021 cuando se registró el nivel de actividad más elevado en la fase de recuperación. Los indicadores que permiten monitorear la fase cíclica se colocan en un intervalo de neutralidad, mientras que la difusión sectorial de la recuperación muestra un retroceso que podría profundizarse en los meses por venir teniendo presente el nivel de la actividad en el primer cuatrimestre de 2021. El crecimiento de la industria se anticipa muy por debajo del registro de 2021.

Gráfico 4

A modo de síntesis, en febrero la producción industrial mostró una marcada recuperación, volviendo la industria automotriz a liderar el ranking sectorial. Con realidades diversas la industria enfrenta desafíos para sostener el ritmo de actividad, comenzando por el acceso a las divisas y siguiendo por una restricción energética que se volvería operativa en los próximos meses, una menor tracción de los socios comerciales, el alza del costo del crédito y conflictos sectoriales en la producción de alimentos.

[1] El Banco Central anunció que en el caso de los importadores de fertilizantes y fitosanitarios, el plazo se reducía a 90 días.

Guillermo Bermúdez