La emisión para el pago de intereses por los pasivos remunerados del BCRA será la principal fuente de expansión monetaria en 2022, por encima de los montos acordados de asistencia al Tesoro. El acuerdo alcanzado con el FMI no establece metas para la evolución del stock de pasivos remunerados. La demanda real de dinero, que ha comenzado a acelerar su velocidad de circulación, no logrará incorporar el crecimiento de la oferta. La política de esterilización continuará desplazando el fondeo al sector privado.

En anteriores ediciones de Indicadores de Coyuntura hemos hecho referencia a la evolución del crédito al sector privado en el marco del proceso de recuperación de la actividad económica en la salida de la pandemia. La lectura de los datos daba cuenta fundamentalmente de un retroceso de la participación del crédito al Sector Privado en el Balance del Sistema Financiero, reflejando un fenómeno de desplazamiento por parte del Sector Público (Tesoro y BCRA) en la competencia por los recursos prestables del sistema, derivando en un consecuente rezago en la recuperación del crédito en relación al avance de la actividad- una recuperación económica sin crédito- en la comparación con episodios anteriores de recuperación del producto. También se ha hecho hincapié en el abultado crecimiento de los pasivos remunerados del BCRA constituidos a partir de la estrategia de esterilización de la emisión monetaria para la asistencia al Tesoro, lo cual constituye un obstáculo para el ordenamiento monetario de la economía.

En la presente columna realizamos un repaso de los datos más recientes referidos al crédito y la evolución de los pasivos remunerados, en el marco del acuerdo de Facilidades Extendidas (FE) alcanzado con el FMI. Precisamente, el acuerdo con el FMI no establece metas respecto a la evolución del stock de pasivos del BCRA como lo hace en relación a la asistencia monetaria al Tesoro. El acuerdo sí sugiere la necesidad de mantener tasas de interés reales positivas. Precisamente ello, pone mayor presión al crecimiento de los medios de pago que la propia emisión para atender el frente fiscal. Incluso, sin considerar una emisión para la adquisición de divisas y la recomposición de reservas internacionales, difícilmente el aumento de la oferta de dinero logre ser convalidado por un crecimiento real de la demanda. Al mismo tiempo, el aumento de la tasa de interés de política, derramará sobre el costo del financiamiento -excepto por la líneas especiales subsidiadas-, lo que retrasará más la recuperación del crédito a los privados y con ello la inversión y la actividad. El BCRA desplaza el despegue del crédito a los privados y ocupa más espacio en el activo del sistema financiero.

El acuerdo de FE alcanzado con el FMI fijó los topes al financiamiento monetario al Tesoro con metas trimestrales que, en 2022, implicarán un giro máximo hacia fin de año de $ 750 mil millones -acumulando el equivalente a 1% del PBI-, incluyendo Adelantos Transitorios, transferencia de utilidades y adquisición de deuda pública en el mercado primario o mediante compras directas a instituciones públicas. Podría argumentarse que el último componente es el más controvertido y difuso, pues habilita la emisión monetaria para la compra de deuda pública. El acuerdo contempla también que la asistencia monetaria se reduzca a 0.6% del PBI en 2023 y 0% en 2024.

Tras la aprobación del acuerdo por parte del Directorio del FMI, se planteó que el cumplimiento del mismo enfrenta riesgos extraordinarios que podrían derivar en desvíos de sus metas en función de la evolución de la coyuntura. Adicionalmente, se conoció que el FMI sumaria una misión más en el mes de mayo de este año para monitorear el cumplimiento de las metas fiscales y monetarias correspondientes al primer trimestre. Lo anterior, permite anticipar algún tipo de ajuste a las metas acordadas, teniendo en cuenta la evolución de la inflación y el salto del déficit fiscal en febrero. Un desvío de las metas por dos trimestres consecutivos abriría la necesidad de avanzar en una revisión del acuerdo, aunque no es esperable que el propio FMI retire su apoyo a un programa que acaba de aprobar, sino más bien que tenga alguna posición aún más flexible. Precisamente, todo lo anterior recorta la credibilidad sobre el cumplimiento de las metas ex ante, diluyendo el impacto positivo sobre las expectativas del tope acordado en la emisión para la asistencia al Tesoro.

Como se mencionó, el acuerdo de FE no hace referencia a metas sobre el stock de pasivos remunerados del BCRA, pero sí sugiere avanzar en el sostenimiento de tasas de interés reales positivas con el objeto de estimular la demanda por pesos. La tasa de interés de política debería colocarse en un terreno positivo dando una trayectoria sostenible a los títulos de deuda del BCRA, adecuándose en función de la evolución de la inflación y asegurando retornos reales positivos para los depósitos bancarios a plazo de modo de estimular la demanda de pesos y el desarrollo del mercado local de deuda. Precisamente, este es uno de los aspectos más críticos del acuerdo, comenzando por el tamaño de los pasivos remunerados del BCRA y por la expectativa de inflación del mercado.

Para dar curso a lo anterior, el BCRA realizó a mediados de marzo la tercera suba en el año de su tasa de política -correspondiente a la Leliq a 28 días- llevándola hasta 44.5% nominal anual, lo que en términos efectivos anuales alcanza al 54.8%. Ello colocó a la tasa de política ligeramente por encima de la inflación interanual de febrero -que alcanzó a 52.3%- y de la expectativa de inflación para los próximos doce meses – 53.3%- recogidas en el Relevamiento de Expectativas del BCRA de febrero. Junto con el ajuste de la tasa de interés de política, el BCRA elevó los límites mínimos de las tasas de interés de colocaciones a plazo fijo con un piso de 43.5% anual para personas humanas y colocaciones de hasta $ 10 millones, igualando la tasa efectiva anual a la expectativa de inflación. El avance de los precios en las primeras semanas de marzo podría inducir a correcciones al alza de la expectativa de inflación y con ello se sumarán presiones por una mayor corrección al alza de la tasa de interés. Una corrección a la baja de las expectativas de inflación en el actual escenario es de baja probabilidad de ocurrencia.

El problema de la corrección al alza de la tasa de interés de política radica en el tamaño de los pasivos remunerados del BCRA. Precisamente, estos equivalen a 132% de la Base Monetaria, a lo que debe sumarse el monto por el pago de los intereses en los próximos meses. Con el actual nivel de tasas y suponiendo una renovación completa de los vencimientos, en 2022 el pago de esos intereses superará los $ 1.900 mil millones, sumando más de 2% del PBI a la emisión. Lo anterior sin contar una necesidad de mayor esterilización de la emisión para la adquisición de divisas o mayor asistencia al Tesoro a partir de un desvío de la meta comprometida con el FMI. La expectativa de las autoridades es que la recuperación de la actividad permita incorporar dichos fondos a la demanda real de dinero, junto con una reducción del stock en términos del PBI a partir de una menor necesidad de esterilización de la emisión por la reducción de la asistencia monetaria al Tesoro. También, resultaría favorable a la estrategia, una migración de la cartera de los bancos hacia mayores tenencias de títulos del Tesoro en lugar de letras del BCRA.

Luce desafiante anticipar que la demanda real de dinero incorporará los recursos adicionales derivados de la emisión por el pago de intereses de las letras del BCRA. Precisamente, lo anterior se tiene en un contexto en el que la velocidad de circulación del dinero ha comenzado a acelerar desde diciembre pasado a la par del desliz de la inflación y los obstáculos reales para una mejora de las expectativas de crecimiento.

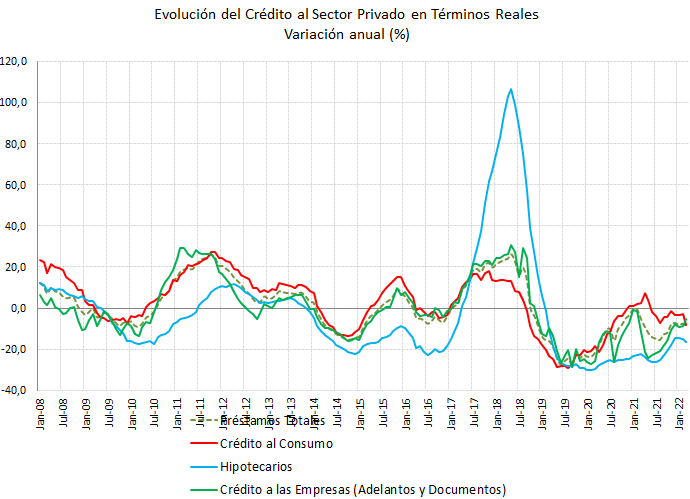

La competencia por los recursos prestables en el sistema financiero, remite a repasar la evolución reciente del crédito al sector privado. En el Gráfico 1 se presenta el crecimiento del crédito en términos reales. Los datos muestran que, desde 2019, el crédito al sector privado retrocede -el crédito al consumo cae desde el último trimestre de 2018. Dejando de lado alguna recuperación del crédito al consumo en la primera parte de 2021 – atribuible a la comparación interanual con el momento más crítico de la pandemia en 2020-, el crédito a las empresas y el crédito total no muestran signos de mejora. Los datos a marzo de 2022 marcan un ritmo de caída interanual para los préstamos totales y el crédito de consumo, por encima del 8% real y algo menos en el caso del crédito a las empresas. El crédito hipotecario cae a tasas cercanas al 20% interanual. Es evidente que la recuperación de la actividad económica en 2021 no fue acompañada de una mejora en el crédito al sector privado.

Gráfico 1

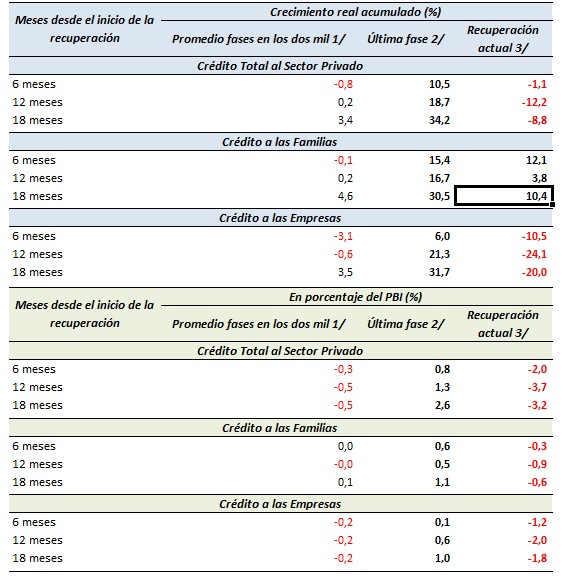

En el Cuadro 1 se presenta una actualización de los datos de evolución del crédito al sector privado en los episodios de recuperación del PBI en los 2000 en Argentina[1]. A los fines de la comparación se presenta la evolución luego de 6, 12 y 18 meses de iniciada una fase de recuperación[2]. En la presente fase de recuperación del PBI, luego de 18 meses -contando el inicio de la fase a partir de mayo de 2020-, el crédito acumuló un retroceso real de 8.8%, mientras que en la recuperación anterior del PBI -iniciada a mediados de 2016- se logró una mejora de 34% y del 3.4% en promedio para los episodios de recuperación de los años dos mil. La comparación de la evolución del crédito a las empresas con el dirigido a las familias luce muy desfavorable. Luego de 18 meses -hacia noviembre de 2021-, el crédito a las empresas acumuló un retroceso de 20% en términos reales, mientras que en la recuperación anterior mejoraba más del 31%. El crédito a las familias muestra mejores resultados en la comparación con el promedio de los dos mil, pero no en relación a la anterior recuperación. Los últimos datos a marzo 2022 no muestran mejoras siguiendo el retroceso del stock medido en términos reales.

El Cuadro 1 también muestra la evolución del crédito en términos del PBI. Aquí los resultados señalan que tanto el crédito a las familias como el crédito a las empresas se ha recortado en términos del producto. Por caso, el crédito a las empresas en la presente fase de recuperación pasó de 4.9% del PBI a 3.1% tras 18 meses de avance de la actividad, y se coloca en 2.9% en marzo de 2022. El crédito al consumo tampoco muestra mejoras. El crédito total, rezagó la recuperación de la actividad -se trató de una recuperación sin crédito-, y se coloca apenas en 7.4% del PBI en marzo de 2022. Desatar los engranajes del crecimiento de la inversión y la actividad requiere el despegue del crédito al sector privado.

Cuadro 1

Evolución del Crédito en las Fases de Recuperación del Producto Crédito total, a Familias y Empresas

Años dos mil – Meses desde el inicio de cada fase de recuperación del producto (*)

(*) Las fases de recuperación son identificadas a partir del mínimo local de la serie de Tendencia Ciclo del PBI Mensual desde 2003.

1/ Corresponde al promedio de las fases iniciadas en mayo de 2009, mayo de 2012, agosto de 2014 (con menos de 12 meses de duración) y Julio 2016.

2/ Corresponde a la fase iniciada en julio de 2016

3/ Corresponde a la fase iniciada en mayo 2020.

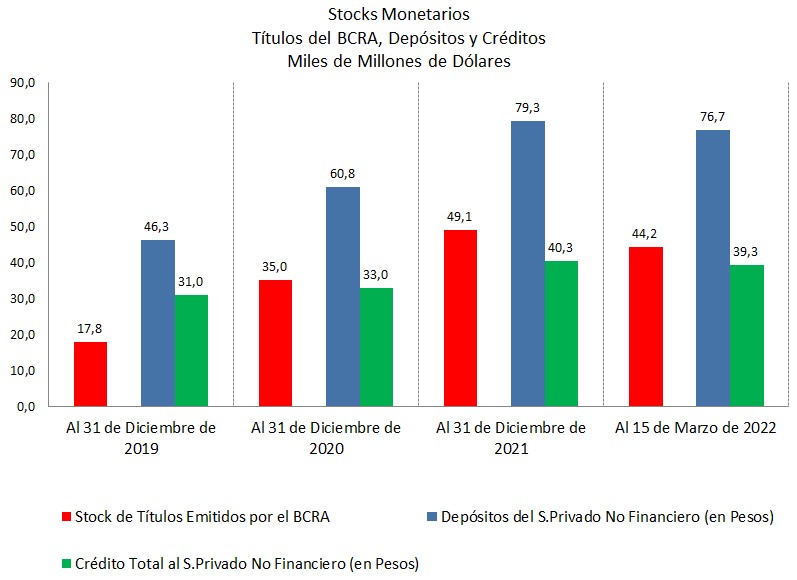

Por último, podría sostenerse que el bajo nivel del crédito al sector privado es consecuencia de un bajo nivel de depósitos en el sistema financiero. Al respecto, es cierto que los depósitos privados en el sistema financiero son bajos en la comparación internacional, pero más importante aún es la cuestión de la puja por los fondos prestables, y es aquí donde el sector público muestra su competencia por dichos fondos lo que resulta en un desplazamiento del financiamiento del consumo y proyectos de inversión de los privados. En el Gráfico 2 se muestra la evolución del stock de títulos emitidos por el BCRA, los depósitos y el crédito al sector privado no financiero. Los datos muestran que el stock de títulos emitidos por el BCRA ha pasado de USD 17.8 mil millones a fines de 2019 -previo a la pandemia- a USD 44 mil millones a mediados de marzo de 2022, más que duplicándose, mientras que los depósitos del sector privado crecieron 65%, desde USD 46 mil millones a cerca de USD 77 mil millones. En cambio, el crédito al sector privado avanzó apenas 26% medido en dólares. El crecimiento de los depósitos privados en algo más de USD 30 mil millones vino a financiar el avance en más de USD 26 mil millones de letras del BCRA, mientas que el crédito privado avanzó apenas algo más de USD 8.3 mil millones. Lo anterior sin considerar las tenencias de títulos del Tesoro por parte de los Bancos. De este modo, la asistencia monetaria al Tesoro por parte del BCRA recortó la disponibilidad de fondos para una mayor recuperación del crédito al sector privado[3]. Alzas adicionales en la tasa de interés de política sumarán presión a la recuperación del crédito al sector privado, inversión y de la actividad.

Gráfico 2

A modo de síntesis. El acuerdo de FE con el FMI, que coloca topes a la asistencia monetaria al Tesoro, no traza una hoja de ruta para el stock de pasivos remunerados del BCRA. El pago de intereses por estos pasivos supondrá en 2022 mayor presión sobre los medios de pago que la emisión para la asistencia al Tesoro, en un contexto en el que la velocidad de circulación del dinero ha comenzado a elevarse. No es esperable que la demanda real de dinero logre en el corto plazo incorporar el stock de esos pasivos, de modo que la política de esterilización con tasas de interés reales positivas continuará desplazando el crédito al sector privado.

[1] Se ha mencionado en varias oportunidades en esta columna que, en nuestro país, no existe un programa oficial dedicado al análisis del ciclo económico. A los fines del ejercicio aquí presentado, el inicio de las fases de recuperación del Producto Bruto, se identifican a partir de los mínimos locales de la tendencia ciclo de la serie.

[2] Hacia marzo de 2022, la actual recuperación del PBI acumula 22 meses. Los resultados de la evolución del crédito a marzo de 2022 no se incluyen en el Cuadro aunque se mencionan en el texto.

[3] La situación del crédito hipotecario en Argentina refleja con claridad el impacto de la falta de fondeo de largo plazo en un escenario de competencia por los recursos e inestabilidad del escenario macroeconómico. Véase al respecto la nota especial sobre mercado inmobiliario en la presente edición de Indicadores de coyuntura.

Guillermo Bermúdez