Más del 80% del comercio internacional de la Argentina se efectúa por vía marítima. Las rutas que recorren nuestras exportaciones no han sido afectadas por los conflictos internacionales hasta el momento, pero la situación de la industria naviera internacional es compleja y, en opinión de la propia industria, “confusa”. La Argentina ha quedado retrasada en su infraestructura y organización logística frente a nuestros socios de América Latina. Este es otro aspecto pendiente de nuestra estrategia externa.

Durante el mes de marzo, el INDEC proveyó información actualizada sobre el comercio exterior de nuestro país en varias dimensiones. Al habitual informe mensual se sumaron los datos anuales sobre los principales complejos exportadores y se dio a conocer la información sobre el origen provincial de las exportaciones.

Con respecto a la coyuntura, los datos acumulados del primer bimestre muestran un importante cambio de comportamiento con respecto a los dos años anteriores, con un superávit en cada mes que sumó USD 2.222 millones en el saldo del balance comercial. Las exportaciones aumentaron un 7,5% en el bimestre (USD 10.928 millones) y las importaciones se redujeron en un -16,3% (USD 8.706 millones) con respecto al período correspondiente de 2023. El cambio de escenario macroeconómico local se reflejó en un aumento de las exportaciones en volumen, aunque su valor fue afectado por la caída de los precios internacionales de los productos básicos. A su vez, las importaciones se contrajeron significativamente en volumen. Del lado exportador prevaleció la normalización de la cosecha agrícola y sus envíos, aunque los desórdenes climáticos subsisten y la recuperación de los volúmenes será menor a la esperada. Por el lado importador, el encarecimiento del tipo de cambio debido a la devaluación y al aumento del impuesto PAIS desde diciembre, corrigieron el incentivo a acumular inventarios importados que había caracterizado al bienio anterior cuando, además, se vio modificada la composición de las importaciones arbitrariamente debido a las restricciones operadas por las autoridades económicas. En el primer bimestre, Brasil sobresale como destino exportador (industria automotriz y trigo) y es seguido por los Estados Unidos, Chile, la UE y China con un nivel similar de importancia como clientes. Los países abastecedores de insumos industriales y origen principal de nuestras importaciones siguen siendo Brasil y China, con valores muy similares entre sí, por el momento.

Por su parte, la información sobre los complejos exportadores ilustra los resultados de las cadenas de valor en términos de exportaciones de productos finales a partir de un insumo básico principal (complejos cerealeros, de soja, de frutas, etc.) o de los productos exportables de diferentes etapas de industrialización (automotriz, farmacéutico, etc.). Bajo esa óptica, un dato significativo es que, de 5103 productos exportados en 2023, 50 productos concentraron el 75,6% de las exportaciones totales. Los complejos que agrupan a esos productos fueron: el complejo de la soja (con una participación del 20,9% en 2023), automotriz (13,3%), petrolero-petroquímico (12,6%), maicero (9,6%) y carne y cuero bovinos (5,3%).

A su vez, la concentración de las exportaciones en los productos de la agroindustria, la industria automotriz y el sector petrolero se refleja en la información correspondiente al origen territorial de las exportaciones. El 75% de las exportaciones de 2023 se originaron en la región pampeana, principalmente en Buenos Aires, Santa Fe y Córdoba donde se localizan, mayormente, la agroindustria y la industria automotriz. La Patagonia participa con un 13% del total exportado. Allí, las provincias de Chubut, Neuquén y Santa Cruz concentran las exportaciones de petróleo y gas. También son importantes las exportaciones de aluminio y frutícolas de esa región. Las regiones del NOA y de Cuyo tienen participaciones menores en el conjunto, destacándose por productos regionales (vino, frutas) y producción de minerales (cobre y oro). En el NOA ya se observan las nuevas exportaciones de litio. El NEA tiene una baja actividad exportadora orientada a la producción forestal, ganadera y de yerba mate y te.

La concentración de las exportaciones de cada región del país en productos de muy probada competitividad es una muestra de la complejidad de proceso exportador vinculada a la importancia de la cercanía a los centros de consumo y a los costos logísticos. En efecto, las empresas de la agroindustria o las empresas manufactureras abastecen tanto al mercado externo como al mercado local y es este último el que, en muchos casos, les permite alcanzar una escala competitiva. Por otra parte, las distancias a los puertos son importantes en la Argentina y los exportadores enfrentan una infraestructura insuficiente y elevados costos logísticos.

Con respecto a los costos logísticos, actualmente, la situación del transporte internacional de mercancías ha alcanzado el primer plano de la atención mundial debido a los efectos de los conflictos en el Mar Negro (invasión rusa a Ucrania), en el Mar Rojo (ataques hutíes y acceso al Canal de Suez) y dificultades en la navegación en el Canal de Panamá.

Un poco antes, en 2020, las consecuencias del COVID19 generaron una primera disrupción del transporte comercial que afectó muy seriamente el funcionamiento de las cadenas de valor internacionales. Esas cadenas ya estaban sufriendo las consecuencias de la competencia económica entre los Estados Unidos y China y se comenzaban a imponer las ideas de recuperar la producción propia en cada país de los productos considerados estratégicos (reshoring, particularmente, en productos de las nuevas tecnologías) y de transformar las cadenas de valor en cadenas más cortas con abastecedores cercanos (nearshoring).

Cada uno de estos factores ha llevado a que la industria naviera califique la coyuntura de su negocio como de un “panorama confuso”. Las tarifas fueron creciendo con cada novedad, pero se prevé que se vayan moderando hacia mediados del año.

Además, la reducción de las barreras arancelarias en forma generalizada desde fines de la década de los 90 ya había dado como resultado una mayor preocupación por lograr una mejora en la “facilitación del comercio” como se plasmó en el Acuerdo correspondiente de la Organización Mundial del Comercio de 2013 (vigente desde 2017). El objetivo final es el de una mayor integración, reduciendo los costos burocráticos y de barreras no arancelarias vinculados al comercio internacional.

La importancia del tema de la logística internacional para los países de América del Sur se vincula a la naturaleza de su oferta exportable y su demanda de insumos. En el caso exportador, el 95% de su comercio exterior sale a través sus puertos marítimos. En contraste, en América del Norte y Central, el tráfico carretero ocupa el 42% del volumen trasladado internacionalmente, el 10% corresponde al transporte ferroviario y el 48%, al marítimo. En el comercio intrarregional latinoamericano, el principal modo de transporte también es el marítimo, con un 56,8% del volumen total, seguido por el transporte por carretera, con una participación del 34%. El transporte aéreo constituyó únicamente un 3,5% del comercio intrarregional en términos de valor. En 2018, la carga en buques de contenedores desde la región correspondía en un 40% al tráfico Este-Oeste y en un 26% al tráfico intrarregional. Chile y Argentina intercambian un 20 % del valor de su comercio por vía marítima.

Para los países de América del Sur, a su vez, el surgimiento y crecimiento del eje comercial del Sudeste Asiático llevó a un aumento de los envíos de los productos básicos alimentarios y de la minería transitando distancias más largas. Del mismo modo, los insumos importados y los bienes de consumo final que se originaron en China como “fábrica del mundo” a partir de los 90, alargaron la distancia de los abastecimientos latinoamericanos. En el caso argentino, la distancia promedio de los productos importados y exportados observó una tendencia creciente en las últimas dos décadas (ver Gráfico 1).

Gráfico 1

En el caso argentino, el movimiento marítimo de nuestras exportaciones se concentra, mayoritariamente, en buques de graneles sólidos que dan salida a nuestras exportaciones de commodities agropecuarias. Pero también se utiliza el transporte marítimo de contenedores para productos industriales. Si bien el movimiento de contenedores en puertos de América Latina está liderado por Brasil, Chile y la Argentina se encuentran entre los primeros diez de la región.

En nuestro país, la mayor parte de los embarques de graneles sólidos (agroindustria, principalmente) se realiza en 3 complejos portuarios principales: los puertos sobre el Rio Paraná Inferior (Hidrovía) entre San Pedro y Timbúes (80%), y los puertos de Bahía Blanca (11%) y Quequén (7%). Las cargas originadas en la Hidrovía se destinan preponderantemente a Asia y el Norte de África y los envíos desde Bahía Blanca y Quequén se dirigen a China (58%) y Brasil (19%).

Los problemas de la sequía sobre el Río Paraná entre fines de 2019 e inicios de 2023 junto con las dificultades que introdujo el cepo cambiario para la liquidación de los pagos de los fletes (y de las mercaderías), distorsionaron los embarques y los costos de todo el comercio exterior. Recientemente, el gobierno en ejercicio ha comenzado, lentamente, la normalización de la normativa y de los accesos a los dólares de los pagos.

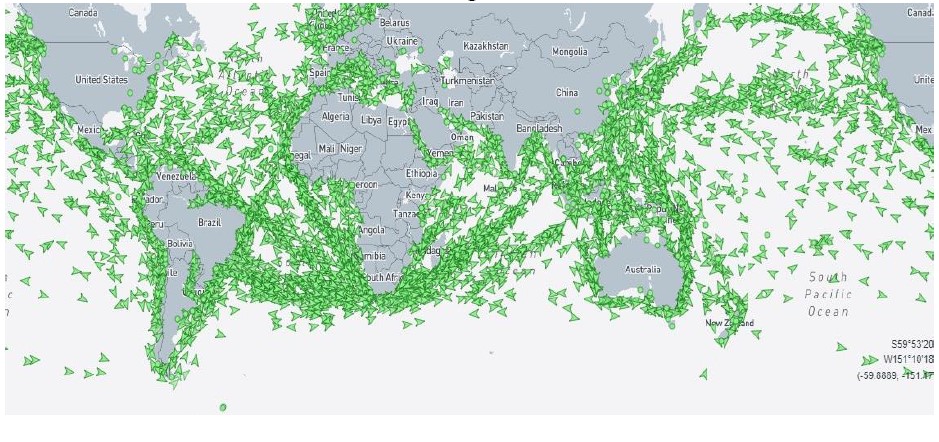

Por su parte, las rutas que recorren nuestros productos no se encuentran, en general, afectadas por los conflictos y problemas de infraestructura comentados más arriba. En el Gráfico 2 se muestra el tráfico de cargas marítimas en general, destacándose la densidad de la ruta Este-Oeste, desde América del Sur y por el sur de África hacia el Sur y Este de Asia.

Gráfico 2

Tráfico de cargas marítimas

En efecto, en el caso argentino los fletes de exportación se fueron normalizando luego del pico causado por la pandemia de COVID19 entre 2020 y 2021 y los fletes de los productos importados han registrado una tendencia a la baja de su valor, en promedio, desde fines de 2022. Según la información del INDEC “En febrero de 2024, el valor unitario del flete internacional fue de 91,7 dólares por tonelada, 19,1% inferior al de igual período de 2023 (113,3 dólares por tonelada) y 27,3% inferior al de febrero de 2022 (126,1 dólares por tonelada)”. Pero el comportamiento fue dispar según el origen de los productos. Los fletes dentro del Mercosur y desde China se redujeron, mientras que los fletes desde América del Norte y la Unión Europea aumentaron significativamente.

No obstante esta situación de cierta ventaja logística relativa para nuestro comercio en la actualidad, debe recordarse que las distancias desde América del Sur a los principales centros de consumo son largas y también notar que otros países de la región han reconocido el aspecto estratégico de la logística comercial destinando inversiones para su progreso. Así, Brasil o Chile han mejorado la situación de sus puertos, han ampliado la digitalización de su comercio exterior y han reducido sus costos aduaneros. En comparación, los aspectos de la logística y su importancia en la competitividad de nuestros productos han sido atendidos sólo esporádicamente en nuestro país. Como paso positivo, Argentina coincidió con otros países de la región en la organización de la Ventanilla Única del Comercio Exterior (VUCE, decreto 1079/16). Más recientemente, algunas noticias sobre inversiones portuarias (nuevos puertos y dragados) y la normalización de los flujos de divisas permiten esperar el inicio de un mejor panorama, pero el camino a recorrer será largo. Entre algunos aspectos a incluir se encuentran los problemas de acceso a los puertos, la integración de los procesos logísticos (número de trámites, controles burocráticos), la logística fluvial, la infraestructura de pasos fronterizos (acceso, depósitos, áreas de respaldo) y el funcionamiento de aduanero (falta de integración en la tramitación transfronteriza).

Marcela Cristini y Guillermo Bermúdez