En marzo, la recaudación tributaria nacional cayó 16% en términos reales con relación a marzo del año pasado; 10% es la caída real del primer trimestre con relación al primer cuarto de 2023. Estos números se agrandan (en valor absoluto) a 24 y 19%, respectivamente, si excluimos los derechos de exportación y el impuesto PAIS. En esta nota exploramos conceptualmente qué podrían decirnos estos comportamientos con relación a la actividad económica.

En la calle se percibe que la inflación se está desacelerando. De hecho, los registros oficiales muestran que pasamos de tasas promedio de 11.6% mensual en el período agosto-noviembre de 2023, al pico de 25.5% en diciembre (devaluación del peso en términos del tipo de cambio oficial mediante), y posteriores registros de 20.6% en marzo, 13.2% en abril y probablemente cerca de 13% en marzo. Las estimaciones privadas –y las de FIEL en particular- muestran la misma tendencia y números similares.

Controlar la escalada de precios es condición necesaria para salir de la crisis. Eso significa estabilizar la economía. La pregunta que cabe formular es a qué costo en términos de actividad económica. Sin introducir juicios de valor, simplemente para tener una idea de magnitudes. La pregunta inicial no es si pudo haberse hecho de otro modo, para análisis contrafácticos habrá tiempo, una vez que efectivamente hayamos salido, y la economía crezca. Tampoco es momento de preguntarse qué forma tendrá esa salida, aún no hay elementos claros para pensar más que en escenarios alternativos en base a hipótesis de comportamiento de otras variables, incluidas cuestiones de economía política. Entonces, ¿se trata meramente de un planteo intelectual? No necesariamente, puede ayudar a pensar qué políticas económicas se necesitan para que el crecimiento post-crisis sea más rápido, más sostenible en el tiempo, o ambos (mejor).

A todos los efectos, el comportamiento de la recaudación tributaria nos puede ayudar en esta búsqueda. Por supuesto que no es la única herramienta. La recaudación, o algunos de sus componentes, podrían –y seguramente lo hacen- formar parte de lo que en economía denominamos un índice líder. Un índice líder es un indicador que se conforma incluyendo diferentes medidas (cuantitativas y a veces también cualitativas) que anteceden y con ello permiten prever, el comportamiento de otra variable. Desde esta primera aproximación decimos, entonces, que es un índice compuesto. Así como hay índices líderes los hay coincidentes. La diferencia entre unos y otros es que los primeros se anticipan al comportamiento de una variable y los segundos muestran comportamientos sincrónicos con la variable cuyo comportamiento buscamos conocer. ¿Qué quisiéramos conocer? El comportamiento de la actividad económica: el PIB o el EMAE en su versión mensual –o del consumo privado-. ¿Necesitamos efectivamente un indicador líder o nos basta con uno coincidente? Dado que la información de actividad económica que tenemos está hasta febrero, con un índice coincidente podría alcanzar, porque tenemos la recaudación de marzo.

Pero voy a hacer una confesión, no voy a armar un indicador compuesto. La intención es pensar qué nos informa la recaudación con relación al nivel de actividad, aunque sea de manera un tanto imprecisa.

Nuestro sistema tributario nacional se asienta básicamente en impuestos vinculados al nivel de actividad (o al consumo): IVA, impuesto a los débitos y créditos, contribuciones a la seguridad social. En 2023, estos impuestos representaron el 63.3% de los ingresos tributarios totales. Otros se relacionan con la actividad pero también a otras cuestiones; se trata, por ejemplo, de los derechos de importación y exportación y el impuesto PAIS. Aquí importan, además de la actividad, la administración del comercio, el comportamiento –administrado o no- del tipo de cambio y cuestiones climáticas exógenas a cualquier decisión de política económica o incentivos que genere el sistema de precios y algunos de ellos tienen una fuerte estacionalidad. El impuesto a las ganancias, por su parte, tiene una parte atado a la actividad corriente, dados por los mecanismos de retención y percepción que su diseño incluye, pero también están atados a lo ocurrido en períodos previos –particularmente el último- por ser impuestos de declaración anual.

Por supuesto que cuando nos referimos a que fluctúan con la actividad económica o que incide el comportamiento de otras variables, nos estamos refiriendo a qué ocurre con la base sobre la que se aplica el impuesto: el motivo del impuesto. Sobre esa base se aplica una tasa de imposición o un monto fijo por unidad comercializada. Si cambian esas tasas o esos montos no mantienen su valor en términos reales –no se ajustan por algún índice de precios-, entonces vamos a estar introduciendo en el análisis cuestiones que tienen que ver, justamente, con la nominalidad. Un muy buen ejemplo es el impuesto sobre los combustibles: en este caso, si bien la ley manda que las sumas fijas por unidad de producto deben actualizarse con una frecuencia determinada, esto no ha ocurrido en los últimos años: entre abril de 2021 y enero de 2024, el monto asignado al impuesto a las naftas, por ejemplo, perdió el 70% de su valor. ¿Qué quiero transmitir? Que si ocurren este tipo de cambios, entonces no podemos tomar a la recaudación, o a algunos de sus componentes, para el indicador compuesto –líder o coincidente- para que nos hable de lo que ocurre con el nivel de actividad. Por eso, en situaciones de fuertes atrasos o adelantamientos cambiarios o de catástrofes climáticas que afecten las cosechas, no se pueden incluir los recursos vinculados al comercio exterior. O hay que corregir por todas estas cuestiones. Como hay que corregir la estacionalidad de las series si ésta es importante o si sospechamos que es diferente a la de la actividad económica.

Dicho esto, pasemos a los datos. En primer lugar: ¿Qué ocurrió con la recaudación en marzo y en el primer trimestre del año? En términos reales la recaudación total en marzo cayó un 16.1%, más que en el trimestre, porque en lo que va del año la merma es del 10.3%. ¿Y qué ocurrió si de ahí quitamos lo derechos de exportación y el impuesto PAIS? La contracción es del 24.1% en la comparación con marzo de 2023 y de 18.8% para el primer trimestre del año. Sigamos: 14.6% es la caída del IVA interanual en marzo (12.7% para débitos y créditos) y apenas 1.2% (10.8% para débitos y créditos) entre el primer trimestre de 2024 y el del año pasado. En la seguridad social la situación es peor: 21.5% de caída interanual real en marzo y 23.6% en comparación con enero-marzo de 2023.

Cuadro 1

Recaudación tributaria nacional. Millones de pesos corrientes y variaciones interanuales

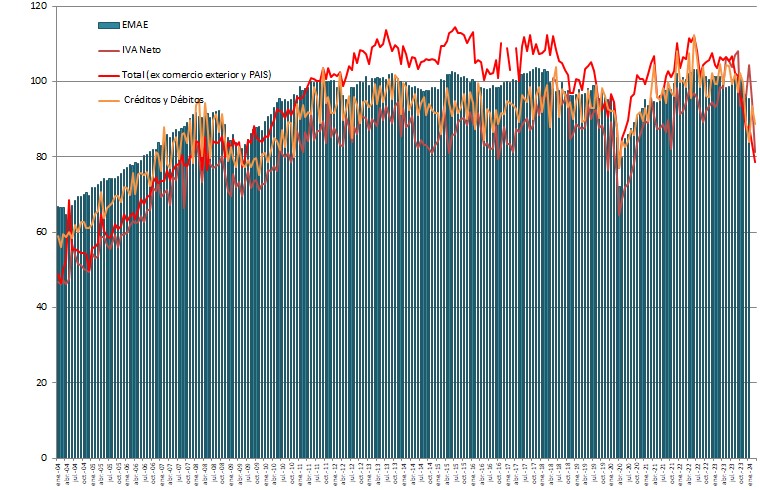

Ahora observemos el Gráfico 1 en el que aparecen el EMAE (estimador mensual de actividad económica) y algunas series de recaudación. Todas las variables son reales (están corregidas por algún índice de precios o directamente estimadas en volúmenes) y están corregidas por estacionalidad, con lo cual es lícito comparar cualquier mes con cualquier otro independientemente de que la actividad de un sector se haya parado por la lluvia o la recaudación sea mayor porque contiene las contribuciones a la seguridad social se aplican no sólo sobre el salario sino también sobre el aguinaldo). Se trata de series de muy largo plazo: enero 2004-enero 2024 para la actividad y enero 2004-marzo 2024 para la recaudación. Las series muestran una mínima tendencia creciente, con dos períodos de caída importantes: en orden de magnitud, 2020 (COVID-19) y 2009 (sequía, crisis internacional, política económica doméstica). En todos los casos, las caídas se ven, coordinadamente, en la recaudación y en el nivel de actividad. Para hacer este análisis visual estamos considerando tres indicadores de ingresos tributarios: el IVA, el impuesto sobre los débitos y créditos y el total de recaudación neto de impuestos sobre el comercio exterior y PAIS. En ese largo período de 20 años, no hubo cambios significativos en la normativa que atañe al IVA ni a débitos y créditos; por este motivo, lo que muestra la recaudación en términos reales y desestacionalizados está atado fundamentalmente a la actividad económica y al consumo.

Ahora acotemos el período considerado y restrinjámonos a los últimos cinco años (desde enero de 2019) y analicemos primero el shock de la pandemia. Sí, la recaudación ya venía cayendo, porque la economía se venía deteriorando desde la segunda mitad de 2019 y la caída en abril de 2020 y los meses que siguieron fue abrupta. En ese episodio, el impuesto que más cayó fue el IVA, tocando en el piso un nivel similar al de junio de 2006 (cuando en ese período sí había habido una tendencia creciente en la recaudación). Otra cuestión que evidencia el gráfico es que la recaudación del impuesto sobre los débitos y créditos es más algo más estable que la del IVA. Ello podría explicarse porque el impuesto sobre las transacciones financieras está más atado a la actividad y el IVA más al consumo y resulta que este último es más volátil.

Gráfico 1

Actividad económica y recaudación tributaria nacional. Índices 2023 = 100. Variables desestacionalizadas

Finalmente, hagamos la parada en marzo de 2024. La actividad viene cayendo significativamente desde noviembre. Por supuesto significativamente no es como en la pandemia, me refiero a que está cayendo más que en la última parte de 2019. Y los impuestos están cayendo más, con una particularidad: desde agosto del año pasado es muy significativa la merma de recaudación de seguridad social, que parece haber frenado, afortunadamente, en febrero y marzo. Y la caída de débitos y créditos fue, hasta enero, similar a la del IVA y luego se amortiguó. La peor nota la da el IVA. Veamos los números en concreto para imaginarnos cuáles podrían ser las caídas experimentadas por el nivel de actividad en febrero y marzo. Desde julio, la recaudación de seguridad social cayó a una tasa equivalente mensual de 3.5%, aunque en marzo creció 0.6%. Desde ese mismo mes, la recaudación neta de comercio exterior e impuesto PAIS cayó al 3.7% equivalente mensual y en marzo la baja fue de 5.6%. Créditos y débitos perdió recaudación al ritmo de 2.8% mensual acumulativo desde octubre y 5.1% en marzo. El IVA: desde septiembre cae a una tasa acumulada mensual de 4.6%; en marzo perdió 14.2% con relación a febrero. Todo en términos reales y desestacionalizados. Entre octubre y enero la economía cayó 5.7%, esto es, un 2% acumulado por mes.

Gráfico 2

Actividad económica y recaudación tributaria nacional. Índices 2023 = 100. Variables desestacionalizadas

Cynthia Moskovits