El sector agropecuario ha acompañado con su voto un cambio político hacia una economía orientada por el mercado y se prepara para una evolución favorable de mediano plazo, aunque en el corto plazo todavía se verificarán dificultades por una cosecha de trigo menor a la esperada y un mercado de carne vacuna con precios, muy probablemente, en alza.

El nuevo gobierno nacional que tomará funciones el 10 de diciembre ha recogido un apoyo significativo, por encima del promedio, en las provincias productoras agroindustriales como Córdoba, Santa Fe, San Luis, La Pampa, Entre Ríos, Mendoza y en todo el interior de la Provincia de Buenos Aires. Las ciudades asociadas a la producción agropecuaria venían transitando por más de un año una grave sequía a la que se agregó una inflación creciente. Estos problemas se sumaron a una percepción de la propia declinación sectorial desde 2018 hasta el presente. En ese escenario se forjó un claro llamado a elegir una alternativa a la política en curso. A la vez, los anuncios de campaña del ahora presidente electo estuvieron en línea con lo que el sector venía demandando. Antes de la segunda vuelta, el partido de La Libertad Avanza ya había anunciado una hoja de ruta que postulaba la eliminación de todos los derechos de exportación en un plazo de 24 meses. A la vez se buscaría negociar la eliminación del impuesto a los Ingresos Brutos aplicado por las provincias, eliminar las restricciones de cuotas, cupos, permisos y autorizaciones para el comercio internacional agrícola, sancionar la Ley de Semillas y, en términos de la infraestructura, lograr inversiones bajo el sistema de iniciativa privada para rutas nacionales, rutas provinciales, caminos rurales y puertos.

En la etapa posterior a los contundentes resultados del balotaje, la necesidad de encontrar a los ejecutores eficaces del programa de estabilización y las opiniones recibidas de los candidatos para los diferentes ministerios (en particular el Ministerio de Economía) han llevado a modificaciones y postergaciones en las etapas anunciadas. Los nuevos lineamientos incluyeron dar prioridad al ordenamiento de los pasivos del Banco Central (las Leliqs) relativizando la meta de la dolarización, por ejemplo. Sin embargo, en el plano de la política agropecuaria, el propio presidente electo ha insistido en la necesidad de eliminar las retenciones comenzando por tomar esos impuestos como anticipo del impuesto a las ganancias. Otro paso importante en el sentido inicial propuesto sería una inmediata licitación para volver a privatizar los servicios de dragado y balizamiento de la Hidrovía Paraná-Paraguay.

Del lado de la respuesta sectorial se observa entusiasmo respecto de las inversiones para el maíz y la soja que están en su etapa inicial de siembra mientras que existe mucha prudencia para el manejo de corto plazo debido a los resultados por debajo de los esperados en la cosecha de trigo y a la expectativa de un mayor tipo de cambio luego del 10 de diciembre. Esta prudencia y las consecuencias de la sequía han llevado a que la industria procesadora de harinas y aceites opere con una altísima capacidad ociosa (en torno del 70%) por falta de insumos, lo que se refleja en la caída de las exportaciones. Pese a esta realidad, las autoridades a cargo hasta el 10 de diciembre han prorrogado el Programa de Incremento Exportador, aumentando el incentivo para la liquidación de divisas vía un incremento en la proporción de los ingresos que pueden negociarse en el mercado financiero de divisas (Contado con Liquidación) que ahora será del 50%, comparado con el 30% de la edición anterior del PIE.

Las consecuencias de la sequía han sido ostensibles y se han extendido hasta el presente afectando a la cosecha de trigo que, en esta campaña, con todo, repuntaría hasta los 13,5 millones de toneladas, recuperándose frente a los 11,5 millones de la campaña pasada, pero aún por debajo de su promedio histórico reciente (entre 18 y 20 millones de toneladas). Pese a la sequía, las intervenciones de la política económica en el mercado triguero (fideicomiso de harina, por ejemplo) y la merma exportadora debido a los bajos incentivos cambiarios para la venta llevaron a un remanente importante como stock final. Todo confluiría, entonces, hacia una normalización del mercado frente a un probable aumento de la demanda externa dirigida a nuestro país por limitaciones en la oferta de otros importantes productores mundiales, también afectados por problemas climáticos.

Las nuevas autoridades podrán confiar, en cambio, en una buena cosecha total, liderada por el maíz y la soja. Los pronósticos actuales apuntan a una cosecha total de 130 millones de toneladas, aún por debajo del récord de 145 millones en la campaña 2018/19. Aunque los precios internacionales vienen cayendo y su volatilidad viene aumentando, se espera que el aporte exportador de la campaña agrícola 23/24 se encuentre cercano a los USD 35000 millones frente a los USD22000 millones de la campaña 22/23.

Frente a un clima de mayor optimismo por los anuncios del nuevo presidente y su equipo, los productores enfrentan aún significativos problemas, entre ellos, la falta de insumos y fertilizantes por problemas con las importaciones racionadas y con deudas acumuladas con los proveedores internacionales debido al cepo cambiario.

Por último, un aspecto que ha estado presente en varios planes de estabilización en el pasado es la necesidad de evitar un desborde del precio de la carne vacuna. Este precio era particularmente importante cuando la carne vacuna ocupaba una porción muy significativa de los consumos populares. En la actualidad, la ingesta de kilos de carne por habitante al año de la Argentina está entre las más altas del mundo, pero a diferencia de lo que ocurría hasta los 90, su composición se ha diversificado hacia otras carnes como la de pollo y cerdo. En 2022, los argentinos consumíamos 107 kg/hab./año de carnes y un 55% de ese total correspondía a carnes alternativas. No obstante, en épocas de alta inflación todos los precios de las carnes se disparan y, por lo tanto, el valor simbólico del precio del kg. de asado sigue vigente. A la vez, dentro del índice de precios al consumidor, la participación de los alimentos y bebidas no alcohólicas es la más alta considerando el conjunto de todas las divisiones del índice: desde el 23% en GBA hasta el 35,3% en la región noreste (con mayor incidencia de la pobreza). La carne vacuna participa en casi un cuarto de ese ponderador de alimentos, reflejando hábitos de consumo que han ido cambiando.

Recientemente, a mediados de febrero, el gobierno renovó con el sector de frigoríficos de carne vacuna un acuerdo dentro del marco del programa de Precios Justos, que significó una reducción en el precio de siete cortes “parrilleros” de consumo popular. Sin embargo, todo el esquema de Precios Justos quedó en un limbo luego del balotaje, teniendo en cuenta la escasa capacidad de las actuales autoridades para ejercer reclamos frente a los sectores abastecedores de alimentos y bienes, en general.

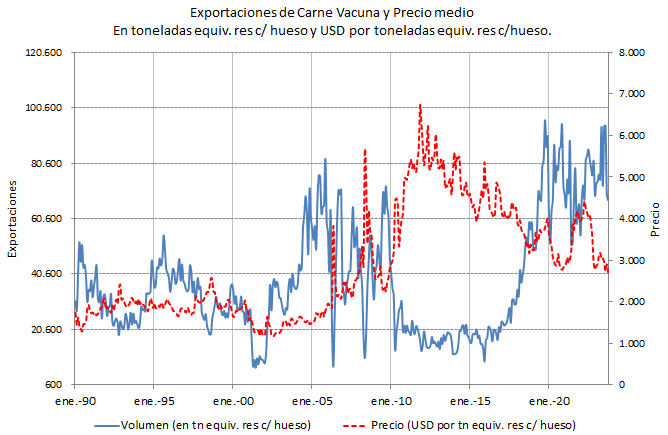

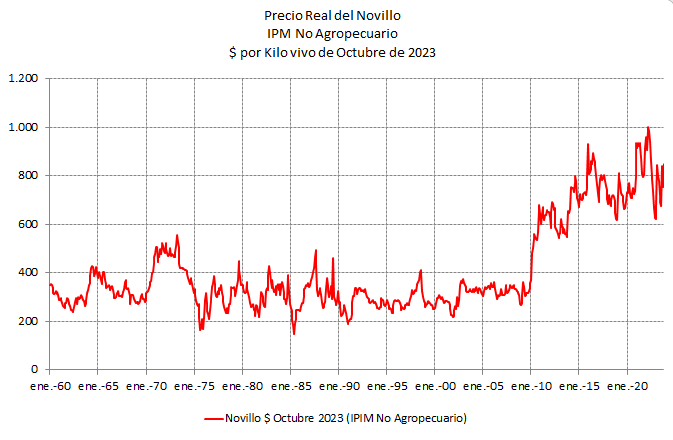

La evolución del sector ganadero vacuno ha transitado un camino crítico en los últimos años, sobre todo a partir de la Pandemia. Si bien el abastecimiento interno se mantuvo aún en ese período excepcional, los mercados de exportación se modificaron por la caída de los precios de la demanda china y los de las cuotas de mayor calidad, como la cuota Hilton a Europa como consecuencia de la mayor inflación internacional y el shock de los precios de la energía en Europa luego de la invasión de Rusia a Ucrania. Con todo, Brasil y Uruguay consiguieron mejores resultados que nuestro país debido a las políticas de sesgo antiexportador implementadas en la Argentina con cuotas para cortes seleccionados, burocracia en los permisos de venta externa y brecha cambiaria (ver Gráfico 1). A esta situación se sumó la sequía, que generó mermas en el stock ganadero a la vez que primero aumentó y luego se redujo la oferta al mercado interno siguiendo el ciclo de las pasturas. La caída de los precios durante la sequía benefició al gobierno, pero las nuevas autoridades deberán enfrentar nuevos aumentos que ya se empezaron a manifestar recientemente (ver Gráficos 2 y 3).

Gráfico 1

Gráfico 2

Gráfico 3

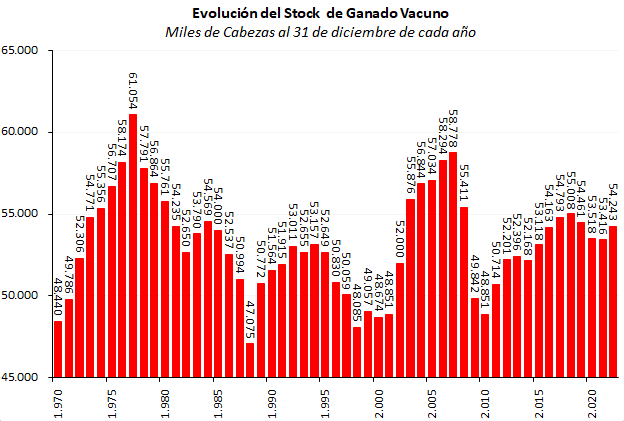

Por último, la situación actual de este sector muestra un nuevo recorte en el stock ganadero, que nunca se pudo recuperar de la intervención de la Secretaría de Comercio en ese mercado durante 2007-2010 (ver Gráfico 4). A la vez, se espera que, con nuevas pasturas y mejores expectativas de precios, haya una restricción inicial de la oferta que llevaría a un aumento de precios a partir del tercer trimestre del año. Los productores tanto de ganado de cría como de animales terminados operarán con cautela para maximizar el valor de esos activos en un año de acomodamiento de precios relativos y, muy probablemente, de aún elevada inflación.

Gráfico 4

Esta breve reseña sugiere que tanto el sector agroindustrial como el nuevo gobierno se prodigarán buenas noticias recíprocas en el corto plazo en cuanto al crecimiento de la oferta y la provisión de divisas. En el capítulo de las carnes podrá todavía generarse alguna turbulencia por el aumento de precios. El avance del programa de estabilización y de las reformas de fondo dirán si finalmente se podrá modificar el rumbo del desarrollo sectorial para beneficio de la Argentina.

Marcela Cristini y Guillermo Bermúdez