La producción automotriz -que lidera la actividad industrial- tuvo en octubre la primera caída interanual en el año, pero el avance de ramas que realizaron paradas en 2022 determina una ligera alza interanual para la industria en su conjunto. Los problemas en la validación de pagos en el MULC resultan difundidos entre los sectores, afectando la cancelación de deudas con proveedores del exterior y sus casas matrices. El sostenimiento de las importaciones de insumos con crédito del exterior -que evitó el desplome de la actividad industrial- enfrentará complicaciones.

El Índice de Producción Industrial (IPI) de FIEL, de acuerdo a información preliminar, registró en octubre una ligera mejora interanual de 0.9%, acumulando un retroceso de 0.7% en los primeros diez meses del año y en la comparación con el mismo período de 2022. En el mes destacó la caída de la rama automotriz -la primera en el año-, a partir de un marcado retroceso en la producción de utilitarios. No obstante, el efecto de las paradas técnicas un año atrás en el sector de los minerales no metálicos y de los químicos y plásticos explican la ligera mejora de la producción agregada en la comparación con octubre del año pasado.

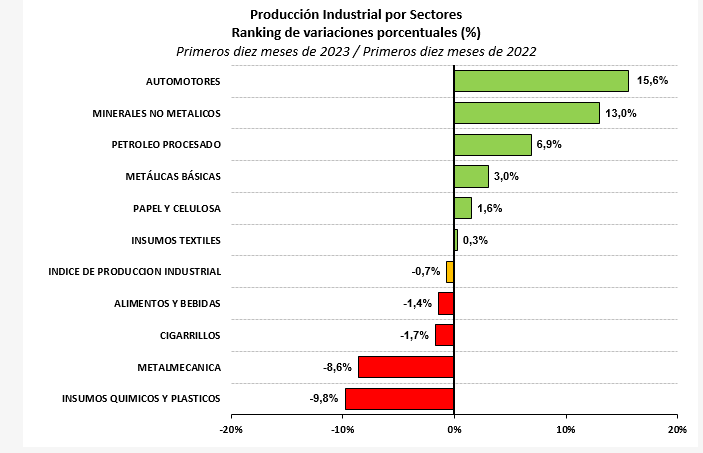

En cuanto al desempeño de los sectores industriales en el acumulado para el periodo enero – octubre, la producción automotriz continúa liderando el ranking de crecimiento, acumulando una mejora de 15.6% respecto al mismo período de 2022. Por detrás, la producción de minerales no metálicos acumula un avance del 13%, seguida de la refinación de petróleo que aumentó 6.9%, la producción de las industrias metálicas básicas que se expandió 3.0%, la de papel y celulosa que resultó 1.6% superior y la de insumos textiles que fue un 0.3% más alta, en cada caso en los primeros diez meses del año y en la comparación interanual. Con una contracción de la producción superior al promedio se colocan la rama de los alimentos y bebidas, que acumula una caída de 1.4%, los despachos de cigarrillos, que se redujeron 1.7%, seguidos de la actividad metalmecánica, que se recortó 8.6% y de la producción de insumos químicos y plásticos, que retrocedió 9.8% respecto a los primeros diez meses del año pasado.

Con lo anterior, mientras que la producción automotriz reduce el ritmo de crecimiento -y su aporte al alza de la industria- respecto al acumulado en los meses previos, la producción de los químicos y plásticos modera sensiblemente el ritmo de caída y contribución a la contracción de la producción industrial agregada.

Gráfico 1

Gráfico 2

Como se mencionó, la rama de los químicos y plásticos es la que acumula la mayor contracción de la actividad en los primeros diez meses del año, pero en octubre volvió a repetir la mejora interanual registrada en septiembre y marcó el segundo mayor avance interanual en el mes, detrás de la rama de los minerales no metálicos. En efecto, el aumento de la producción en octubre trepó hasta el 11% respecto al mismo mes del año pasado, como resultado del avance registrado en las sub ramas de la petroquímica básica, los plásticos, las pinturas y jabones, explicado en algún caso por la realización de paradas técnicas en octubre de 2022. En el último bimestre del año, la rama muestra un marcado ajuste estacional a la baja, aunque en la comparación interanual podrían volver a registrase mejoras que vuelvan a recortar la caída acumulada de la producción.

La segunda rama de actividad con mayor retroceso acumulado en los primeros diez meses- la metalmecánica-, registró en octubre una caída de 11.4% en la comparación interanual, resultando la mayor contracción del mes entre los sectores industriales. Al interior del bloque, el sector de las autopartes continúo mostrando desempeños mixtos entre distintas firmas que se combinaron con caídas en diversas plantas y actividades de otros segmentos.

En cuanto a la producción de maquinaria agrícola, en octubre continuó mostrando problemas en el abastecimiento de insumos importados y en el acceso a las divisas para el pago a proveedores del exterior; no obstante, se tuvo una mejora en las ventas que interrumpió ocho meses de contracción, mejorando las expectativas del sector de cara al año 2024. En efecto, en el mes los patentamientos de maquinaria agrícola avanzaron 7.7% interanual, recortando la caída acumulada en lo que va del año a 10.6% respecto al mismo periodo del año pasado. Si bien una parte de la mejora en las ventas puede explicarse por la puesta en marcha del dólar diferencial (Decreto 549/2023) que permitió liquidar hasta un 30% de las exportaciones a la cotización del dólar financiero contado con liquidación (CCL), cierto es que la llegada de las lluvias a partir de la instalación del evento de El Niño de condición de moderada a fuerte, hace prever que la próxima campaña gruesa se desarrollará con mejores condiciones hídricas y de ello mejoras en los rindes y el volumen total de cosecha, lo que sumará tracción a la demanda de maquinaria.

En el caso de la rama de los alimentos y bebidas, ésta registró en octubre una caída de 1.1% en la comparación con el mismo mes del año pasado, encadenando nueve meses de retroceso interanual. Entre las bebidas, que mostraron una caída interanual del 5% en el mes, los despachos de vino y la producción de cervezas estiran a más de un año la contracción, al tiempo que en el mes la producción de gaseosas, aguas y jugos, volvió a registrar una merma. Por su parte, los alimentos mostraron un nivel similar al de octubre de 2022, combinando buenos registros en la faena vacuna y porcina, la molienda de trigo y la producción de aceite de girasol, con malos resultados para la producción lechera –con cierre difundido de tambos en algunas regiones-, y en la producción de aceite de soja.

Haciendo foco en la faena vacuna, luego de la ligera caída registrada en septiembre, que interrumpió dieciséis meses de avance, en el mes de octubre volvió a tenerse un aumento, con un alza que alcanzó 4.4% en la comparación interanual. En el mes, la faena de hembras creció 20.3% en la comparación con octubre del año pasado, dinámica muy superior al promedio, con lo que la participación de hembras en la faena trepó al 50.6%, guarismo en el rango de la liquidación de vientres y de reducción del rodeo. Al respecto, no debe perderse de vista que las condiciones de seca durante 2023 no sólo impulsaron una salida anticipada de animales de los campos, sino que también produjo malos resultados en términos de servicio de los animales, de modo que es esperable una nueva caída del stock ganadero en 2023, lo que podría complicar la oferta de carne –y los precios- hacia el año próximo. Junto con lo anterior, las excesivas lluvias registradas en el sur de Brasil y en el litoral han producido el aumento del caudal de los ríos Paraná y Uruguay, generando la necesidad de evacuación de la hacienda de zonas anegadas.

Respecto a las industrias metálicas básicas, al interior de la rama continúa mostrando un buen desempeño la producción de aluminio, que encadenó en octubre treinta y un meses de mejora interanual, al tiempo que, entre las actividades siderúrgicas, la producción de tubos volvió a mostrar buenos registros mientras que los despachos para la construcción continúan débiles, en un contexto de caída de la actividad.

Entre los sectores que muestran el mayor crecimiento acumulado en lo que va del año, en el mes de octubre, la rama de los minerales no metálicos registró un avance de 15.1% en la comparación con el mismo mes del año pasado, combinando una ligera caída en los despachos de insumos para la construcción con un nuevo aumento en la producción de vidrio, a causa de una baja base de comparación un año atrás producto de la ampliación de la capacidad en el sector. Con lo anterior, el crecimiento acumulado en los primeros diez meses del año alcanza el 13% y la rama muestra el mayor dinamismo detrás de la producción automotriz.

Poniendo el foco en los despachos de cemento, estos muestran caídas desde el mes de abril, arrastrados por el retroceso de los despachos en bolsa, mientras que las ventas a granel, luego de registrar la primera caída en el año en septiembre, en octubre volvieron a mostrar un avance, de acuerdo a información preliminar. A diferencia de lo ocurrido con las ventas de cemento, las de otros insumos de la construcción -de acuerdo al índice Construya- tuvieron en octubre un aumento del 4.9%, interrumpiendo ocho meses de caída interanual, siendo atribuido el avance a una mayor demanda a partir de una búsqueda de refugio de valor por parte del público en un contexto de incertidumbre económica en la previa de las elecciones generales. Precisamente, una situación similar pudo repetirse en las primeras semanas de noviembre antes de la segunda vuelta electoral.

En lo que se refiere a la actividad de la construcción, de acuerdo al relevamiento de INDEC, no se tienen señales de recuperación y con una caída del 4.5% interanual en septiembre se encadenó un semestre en retroceso, acumulando una contracción de 2.9% en los primeros nueve meses del año en la comparación con el mismo período del año anterior. En lo que se refiere a las expectativas empresarias, el relevamiento para la ventana octubre-diciembre continúa mostrando un deterioro tanto para las empresas especializadas en obras privadas, como aquellas en obras públicas. En particular, entre estas últimas, cerca del 60% espera que la actividad se recorte y otro 34% no espera cambios en el trimestre.

Uno de los datos más destacados del mes de octubre fue la caída por primera vez en el año, de la producción automotriz, sector que lidera el crecimiento industrial. En efecto, en el mes se produjeron 51.9 mil unidades, marcando una caída de 0.8% en la comparación con octubre de 2022. Ya en los meses previos, la producción automotriz venía mostrando un recorte en el ritmo de crecimiento, y en octubre se tuvo una contracción explicada por el retroceso en la producción de utilitarios que ascendió al 4.5%, combinado con un avance en la producción de automóviles de 3.2% -mejora muy inferior a la observada en meses previos-, en ambos casos en la comparación interanual.

Estos resultados responden a paradas en las terminales a causa del faltante de insumos producto de las limitaciones al acceso a las divisas para el pago a proveedores del exterior y casas matrices. Por caso, en el mes, GM mantuvo parada la planta de la localidad santafecina de General Alvear, por el freno del suministro de autopartes del exterior. En el caso de la industria automotriz, la aplicación del dólar de exportación del decreto 549 no logró una mejora de la actividad, contando que el problema que afecta al sector procede del déficit en el acceso a las divisas para la cancelación de deudas con el exterior. Respecto al nuevo arreglo cambiario vigente hasta diciembre para el dólar de exportación –decreto 597- que amplía al 50% la proporción de las exportaciones que pueden liquidarse al cambio del contado con liquidación, del mismo modo, no es esperable que mejore la condición del acceso a los insumos importados.

Otra de las novedades destacadas del mes resultó la nueva y profunda caída de las exportaciones de vehículos. Del mismo modo en que, en agosto pasado, el retroceso en las exportaciones de utilitarios (-21.5% t-12) arrastró a las exportaciones del bloque a la baja (-11.1% t-12), en octubre a la profunda caída de las exportaciones de utilitarios (-29.4% t-12) se sumó también la de automóviles (-15.7% t-12), con mermas en los envíos hacia todos los destinos de exportación con la excepción de México. En el mes se exportaron 28.6 mil unidades, equivalentes al 55% de la producción, y en diez meses se acumularon envíos por 273.9 mil unidades, un 2% por encima del registro para el acumulado entre enero y octubre del año pasado. Es interesante notar que, en el acumulado para los primeros diez meses, las exportaciones de utilitarios pasaron a contraerse 1.2% en la comparación con el mismo periodo de 2022, mientas que las exportaciones de automóviles crecieron 6% sobre la misma base de comparación, pero recortando marcadamente el ritmo respecto a los meses previos.

A diferencia de lo ocurrido con las exportaciones, en el mes de octubre se tuvo el esperado salto en los patentamientos locales a partir de la aprobación de SIRA en los dos meses previos. En efecto, en octubre las ventas ascendieron a 41.7 mil unidades, un 28.5% por encima del mismo mes de 2022 y resultando el nivel más elevado para un mes de octubre desde 2018. El aumento de las ventas respondió a un incremento de los registros de vehículos importados, teniendo presente que en septiembre fue aprobado el ingreso de más de 23 mil vehículos y en octubre cerca de 19 mil unidades. De este modo, luego del salto en la participación de vehículos de producción nacional hasta cerca del 80% en el mes de septiembre, en octubre las ventas de importados treparon a cerca del 40% del total. Así se vio que, en el mes, las ventas de Toyota tuvieron una importante recuperación mensual junto con un retroceso de las de FIAT. Así, los patentamientos de vehículos ascienden a 394 mil unidades en diez meses, mostrando un incremento del 11.4% respecto al nivel alcanzado en el mismo período del año pasado, y llevando la participación de vehículos de producción nacional hasta el 66% en comparación con el 58% que representaban en 2022.

Al observar la actividad industrial de acuerdo al tipo de bienes producidos, en los primeros diez meses del año, los bienes de capital continúan mostrando un avance, que en el acumulado alcanza al 5.5% en la comparación con el mismo periodo del año pasado, pero recortando el ritmo –y la contribución al crecimiento industrial- en la comparación con los meses previos. Por su parte, los bienes de uso intermedio -siguiendo el desempeño de los químicos y plásticos, la producción de minerales no metálicos y de las industrias metálicas básicas junto con la refinación de petróleo-, reducen la caída acumulada al 0.3% respecto a los primeros diez meses del año pasado. En cambio, los bienes de consumo profundizan la caída. Por un lado, los no durables muestran un retroceso del 1.5% a partir de la evolución de la producción de alimentos y bebidas y los despachos de cigarrillos, mientras que, por el otro, los bienes durables registran una caída de 2.9% en la comparación con el periodo enero-octubre de 2022.

Gráfico 3

IPI como Ciclo Económico

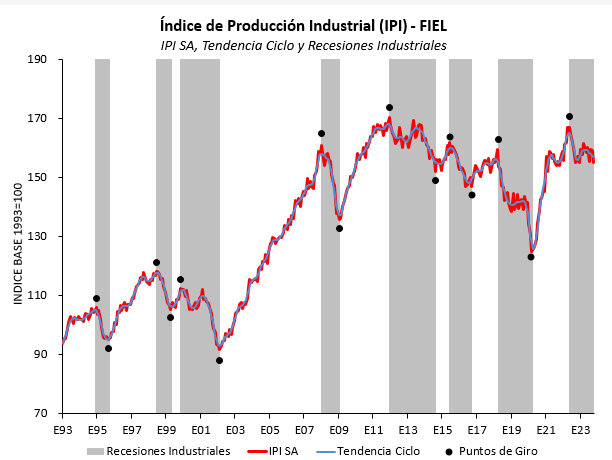

En términos desestacionalizados, la producción industrial de octubre registró un nuevo retroceso que alcanzó 2.5% respecto al mes anterior. Así, el nivel de actividad del mes resultó 7% inferior al de abril-mayo del año pasado cuando se fecha el inicio de la actual fase recesiva de la industria. Con lo anterior, la recesión industrial elevó su ritmo de contracción, aún cuando resulta poco profunda en la comparación con episodios previos. En efecto, la tasa de caída equivalente anual de la actual fase alcanza 5%, por debajo de la mediana de 12.2% o la tasa promedio de 13.8% para las diez contracciones industriales previas desde 1980, al tiempo que sólo supera el 2.8% registrado para el episodio que se prolongó entre diciembre de 2011 y agosto de 2014. Finalmente, los indicadores que permiten anticipar la reversión de la caída de la producción señalan la prolongación de la retracción de la actividad industrial.

Gráfico 4

En síntesis. La producción industrial registró en octubre una nueva caída en la medición desestacionalizada. La industria automotriz -líder entre los sectores de actividad- mostró el primer retroceso en el año. Los problemas de acceso a las divisas para el pago a proveedores resultan difundidos y el sostenimiento de las importaciones de insumos con crédito del exterior enfrentará complicaciones, al tiempo que el arreglo del dólar exportador diferencial contribuye a contener las cotizaciones de los dólares alternativos y la brecha de cambio, pero tiene escaso impacto sobre nuevas exportaciones. En el corto plazo, no se tienen señales de una reversión de la contracción de la actividad industrial.

Guillermo Bermúdez