En septiembre se tuvo un impasse tras cuatro meses de caída de la producción industrial. Mientras los sectores líderes recortan dinamismo y se deteriora la producción de alimentos y bebidas, el rebote de los químicos y plásticos -afectados por paradas y el conflicto gremial en el sector de los neumáticos un año atrás- explica la mejora de la industria en el mes. Las señales son de estancamiento de la actividad sin indicios de una acelerada recuperación en el corto plazo.

La producción industrial del mes de septiembre, de acuerdo a información preliminar, registró una ligera mejora interanual de 0.8%, pero acumulando un retroceso de 0.9% en los primeros nueve meses del año en la comparación con el mismo período de 2022. En septiembre, mientras que las ramas líderes continúan recortando el ritmo de crecimiento, se destacó el rebote de los químicos y plásticos, afectados en 2022 por paradas técnicas en distintas actividades al interior del bloque y por el conflicto gremial en el sector de los neumáticos.

Respecto a los datos de actividad industrial del tercer trimestre, estos señalan una caída interanual de 1.3% y una de la misma magnitud en la medición ajustada por estacionalidad en relación al segundo trimestre de este año. La caída interanual resulta la segunda consecutiva, mientras que en términos desestacionalizados es la primera luego de dos trimestres con un ligero avance. En el tercer trimestre, los químicos y plásticos y la metalmecánica mostraron un menor deterioro, mientras que la mayor contracción se tiene en ramas asociadas al consumo, tal el caso de los alimentos y bebidas.

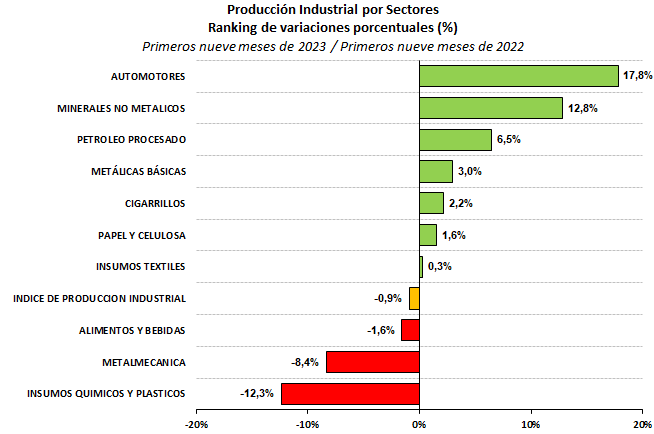

En cuanto al desempeño de los sectores industriales en el acumulado del periodo enero – septiembre, la producción automotriz mantiene el liderazgo en el ranking de crecimiento, con una mejora del 17.8% en el nivel de actividad respecto al mismo período del año pasado. Por detrás, la producción de minerales no metálicos acumula un crecimiento del 12.8%, seguida de la refinación de petróleo, que aumentó 6.5%, la producción de las industrias metálicas básicas, que se expandió 3.0%, los despachos de cigarrillos, que aumentaron 2.2% y la producción de papel y celulosa, que es 1.6% superior, en cada caso para los primeros nueve meses del año y en la comparación interanual. Por su parte, la producción de insumos textiles es ligeramente más alta (0.3%) que el nivel acumulado a septiembre un año atrás. Finalmente, con una contracción de la producción superior al promedio se colocan la rama de los alimentos y bebidas, que recortó 1.6% el nivel alcanzado en el periodo enero – septiembre del año pasado, seguida de la metalmecánica, que acumula una caída de 8.4% y de los insumos químicos y plásticos, que retroceden 12.3%.

Gráfico 1

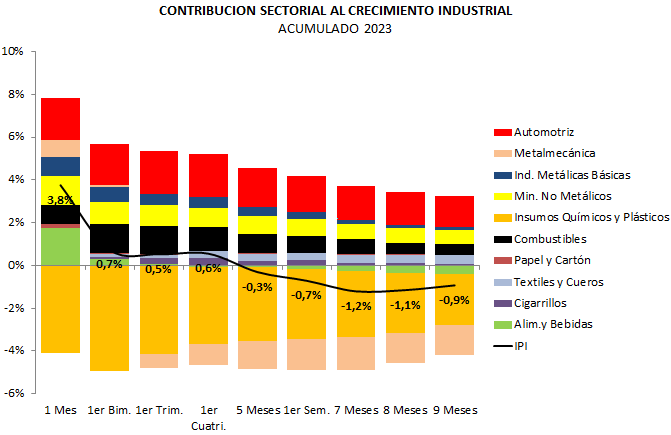

De lo anterior se tiene que los sectores líderes –con el recorte del crecimiento en el acumulado- reducen su contribución al crecimiento de la industria, mientras que la metalmecánica y la producción de químicos y plásticos disminuyen su aporte a la contracción de la actividad industrial.

Gráfico 2

Como se mencionó, en el mes de septiembre el sector de los químicos y plásticos hizo el mayor aporte para el avance de la industria como resultado de una baja base de comparación en 2022. En efecto, el bloque registró un crecimiento interanual de 6.6% en el mes, interrumpiendo trece meses de caída, producto del rebote de la actividad respecto a septiembre de 2022 cuando el conflicto gremial en el sector de los neumáticos afectó la actividad, junto con la merma de la producción de jabones -a causa de problemas en el acceso a insumos importados y a partir de la adecuación de la demanda en la post pandemia- y las paradas de planta en el sector de los petroquímicos básicos. De este modo, en nueve meses, el bloque recortó su caída al 12.3% respecto al mismo periodo del año pasado y consecuentemente redujo su contribución a la contracción de la producción industrial. En el último trimestre del año, la producción de la rama volverá a enfrentar bajos niveles de actividad en la comparación interanual, de modo que el bloque podría profundizar el recorte en su caída.

Otro de los sectores que acumula mayor caída de actividad es el de la metalmecánica, que en septiembre mantuvo el ritmo de retroceso con comportamientos mixtos al interior del bloque, luego de la normalización observada en agosto tras las caídas generalizadas del mes de julio. En efecto, en el mes la metalmecánica retrocedió 8.5% interanual, acumulando en nueve meses una contracción del 8.4% en la comparación con el mismo periodo del año pasado, con comportamientos mixtos entre plantas autopartistas y alzas en la producción de plantas de actividades diversas. Por caso, la producción de maquinaria agrícola continúa mostrando bajos niveles de actividad siguiendo la evolución de los patentamientos, los que en septiembre se contrajeron 21.3% en la comparación interanual, acumulando una caída de 12.4% en las ventas del nonestre respecto al mismo periodo de 2022.

Opuestamente a lo ocurrido con la metalmecánica y los químicos y plásticos, la producción de alimentos y bebidas profundiza el recorte de la producción. En efecto, en septiembre la rama cayó 3.1% en la comparación con el mismo mes del año pasado, con un retroceso de 1.8% en alimentos –encadenando cuatro meses de contracción-, y de 8.2% en bebidas -que caen por octavo mes. En cuanto al aporte de cada sub rama, la caída de las bebidas que venía arrastrando al bloque en los meses previos se sigue profundizando, a pesar de que en septiembre se tuvo una ligera mejora en el segmento de las gaseosas, aguas y jugos, mientras que en el caso de los alimentos se destacó la caída de la faena vacuna. Puntualmente, luego del freno del mes de agosto en el envío de animales a frigoríficos, en septiembre se registró la primera caída interanual (-2.3%) de la faena luego de dieciséis meses de avance. La participación de hembras se mantuvo elevada (49%) con un crecimiento de la faena de vacas y vaquillonas del 10.4%, muy por encima del promedio. Con lo anterior, las señales son de una moderación en el ritmo de la faena con un ciclo que avanzaría hacia mayor retención –por efecto de las lluvias y la resultante mayor disponibilidad de agua y forrajes- con el consecuente efecto sobre la oferta de animales. De este modo, la caída de la faena vacuna se sumó en el mes al mal desempeño que viene mostrando la lechería –afectada además por la caída del precio internacional de la leche en polvo-, la producción de aceites –con una alta capacidad instalada ociosa- y la faena porcina. Aún con un evento de El Niño que transitaría en los meses por venir desde una fase moderada a fuerte, es interesante mencionar que la campaña de maíz temprano se encuentra afectada por la persistencia de la seca –que ya afectó al trigo-, determinando que varios lotes se estén pasando al cultivo tardío. Lo anterior, toma relevancia cuando se tiene en cuenta que el arreglo del Dólar Agro aceleró ventas, recortando el stock disponible para alimentación animal (pollos, cerdos y feedlot), con el potencial impacto asociado sobre los costos de producción que se derivan del premio que se paga por el grano local respecto a las cotizaciones internacionales.

Respecto a las industrias metálicas básicas, en septiembre se tuvo un panorama similar al de meses previos, con la producción de aluminio compensando un desempeño diverso al interior de la siderurgia. En el mes la rama retrocedió 1.5% en la comparación interanual, combinando un avance de 4.9% en la producción de aluminio con mejores resultados para la producción siderúrgica primaria que en la de elaborados. Con lo anterior, el bloque acumuló una mejora de 3% en los primeros nueve meses del año y en la comparación con el mismo periodo del año pasado. Como venía ocurriendo en los meses previos, las mejores perspectivas respecto a los sectores conexos de la siderurgia corresponden al de la energía y más atrás a la industria automotriz, en un contexto en el que la actividad de la construcción viene mostrando caídas y pobres expectativas de recuperación.

La refinación de petróleo, de acuerdo a información preliminar avanzó en septiembre 1.9%. La actividad ya se había visto afectada en agosto por la realización de paradas -YPF redujo el procesamiento en La Plata y Luján de Cuyo-, y en septiembre hacia la segunda mitad del mes la empresa ha parado las instalaciones de La Plata por tareas de mantenimiento. Es importante recordar que, tras las elecciones PASO, el gobierno había congelado el precio de los combustibles, medida que resultó en desabastecimiento en algunas zonas del país, en parte debido al cruce de la demanda del agro y el transporte del canal mayorista hacia el minorista a causa del diferencial de precios, junto con el hecho de que las refinerías deben importar combustibles para completar la oferta. También el problema de acceso a las divisas ha afectado la importación de combustibles por parte de YPF. Junto con lo anterior, a comienzos de octubre Refinor decidió paralizar hasta mediados de noviembre la planta de Campo Durán por faltante de crudo y la imposibilidad de importar a pérdida. Así, las estadísticas de octubre reflejarán estos fenómenos con resultados de producción más débiles. Con todo, en nueve meses la refinación de petróleo acumuló una mejora de 6.5% en la comparación interanual, llevando el volumen de fluido refinado hasta los 22.5 millones de metros cúbicos, el nivel más alto desde 2015 cuando se procesaron 23.3 millones de metros cúbicos.

En el caso de la rama de los minerales no metálicos, los resultados siguen reflejando los efectos de las paradas por ampliación de capacidad en 2022. En el mes, el bloque mostró un crecimiento del 11.2% en la comparación interanual, combinando una nueva caída en los despachos de cemento, resultados mixtos en otros insumos, y avance en la producción de vidrio –con despachos a la construcción con un ritmo muy por debajo del promedio y marcado aumento de las exportaciones. Con todo, la rama acumula en el nonestre una mejora de 12.8% en la comparación con el mismo periodo del año anterior.

En lo que respecta a los despachos de cemento, en el mes de septiembre estos registraron una nueva caída interanual que alcanzó 7.8%, encadenando un semestre de contracción. De acuerdo a información preliminar, los despachos en bolsa tuvieron una marcada caída acumulando ocho meses de merma, mientras que las ventas a granel tuvieron la primera contracción en lo que va del año en comparación con el mismo mes de 2022. De este modo, en el acumulado en el nonestre, las ventas de cemento se recortan 1.8% respecto a los primeros nueve meses del año pasado. En el caso de las ventas de materiales para la construcción relevados en el Índice Construya, estas mostraron en septiembre una caída de 9% en la comparación interanual, encadenando ocho meses en retroceso y acumulando una contracción del 9.3% en el periodo enero-septiembre en la comparación con el mismo mes del año pasado.

Precisamente, la evolución de las ventas de insumos sigue el deterioro que muestra la actividad de la construcción, que de acuerdo al indicador sintético de la actividad que elabora INDEC, en el mes de agosto registró una caída del 3% en la comparación con el mismo mes del año anterior, encadenando cinco meses de contracción y acumulando en los primeros ocho meses del año un retroceso del 2.7%. En perspectiva para los próximos meses, el relevamiento también da cuenta del deterioro de las expectativas de avance de la actividad en el trimestre septiembre-noviembre, con una participación por encima del 50% de las empresas especializadas en obras públicas que consideran que la actividad se contraerá en el período. Precisamente, el deterioro de las expectativas alcanza niveles similares a los de mayo de 2018 cuando el BCRA comenzaba con el ciclo de alzas de la tasa de interés para contener el desliz del tipo de cambio.

Como se ha mencionado, con una mejora de la producción del 17.8% en los primeros nueve meses del año, el bloque automotriz continúa liderando el ranking de crecimiento, pero en el mes de septiembre se registró un marcado recorte en el ritmo de la actividad. En efecto, en el mes la producción del bloque alcanzó las 56.7 mil unidades, marcando un avance del 8.8% en la comparación con septiembre de 2022. Luego del salto en la actividad observado en agosto, en septiembre la producción de automóviles avanzó 12.9% interanual, por debajo del 23.5% acumulado en el nonestre. Del mismo modo, la producción de utilitarios mostró un aumento del 4.4% interanual en comparación con el 13.1% del acumulado en los primeros nueve meses del año. Lo anterior da cuenta de una ralentización en la producción automotriz.

Al respecto de lo anterior, mencionar que en septiembre persistieron los problemas de abastecimientos de insumos en algunas las terminales –Renault y Nissan en Córdoba hicieron paradas-, mientras que en algún caso puntual –Volkswagen en Pacheco-, se tuvo un freno de la producción hacia el fin de mes para el ordenamiento de los stocks. También General Motors decidió frenar la planta de la localidad santafecina de Alvear por problemas en la cadena de suministro de insumos.

Luego de la importante caída que registraron las exportaciones del complejo automotriz en el mes de agosto, que se estiró hasta 11% en la comparación interanual -con un retroceso en los utilitarios que superó el 21%-, a causa de problemas en la operatoria de la terminal portuaria de Zárate, en septiembre se tiene una normalización de los envíos. En efecto, en el mes se exportaron 35.5 mil unidades, equivalentes al 63% de la producción, igualando (+0.5%) el registro del mismo mes del año anterior. Con la incorporación de vehículos al acuerdo de Precios Justos y el compromiso de liberar SIRA, en septiembre se tuvo una normalización de los embarques de utilitarios que aumentaron 41% respecto a agosto y 1.5% en la comparación con septiembre de 2022 al ordenarse los problemas en la operatoria de la terminal portuaria.

Respecto a la evolución de los patentamientos en el mercado local, en septiembre se tuvo la primera caída interanual en las ventas desde junio de 2022 junto a un salto en la participación de los vehículos de producción nacional. En el mes se patentaron 33 mil unidades entre automóviles, comerciales livianos y pesados, marcando una caída de 4.3% en la comparación interanual -la primera en quince meses (junio de 2022). La falta de unidades importadas afectó fuertemente las ventas de Toyota, mientras que crecieron las de FIAT y Volkswagen. Precisamente por lo anterior, la participación de vehículos de producción nacional aumentó marcadamente en las ventas, elevándose hasta el 80% en el mes. Hacia octubre, se espera una recuperación en las ventas de Toyota a partir de la aprobación del ingreso de vehículos estacionados en Zárate. Con todo, en los primeros nueve meses del año, se llevan patentadas 353 mil unidades, un 9.5% por encima del registro del mismo periodo de 2022, con una participación de vehículos de fabricación nacional del 67%, unos 10 p.p. por encima del alcanzado entre enero y septiembre de 2022.

Respecto a la actividad industrial de acuerdo al tipo de bienes producidos, en el mes de septiembre, excepto los bienes de uso intermedio, que recortan la caída acumulada por el efecto de la mejora en químicos y plásticos, todos muestran un deterioro. Así, en los primeros nueve meses del año, los bienes de capital si bien continúan mostrando el mayor aumento acumulado (6.5%) en la comparación con el mismo periodo del año pasado, este se recorta a partir del menor ritmo de crecimiento de la producción de pick up, material de transporte pesado y maquinaria agrícola. Del mismo modo ocurre para los bienes de consumo no durable que recortan el nivel de actividad 1.1% respecto al alcanzado entre enero y septiembre del año pasado, siguiendo el deterioro en la producción de alimentos y bebidas. Por su parte, los bienes de uso intermedio reducen la caída acumulada al 1.4% en los primeros nueve meses del año y en la comparación con el mismo periodo de 2022. Finalmente, los bienes de consumo durable profundizan la contracción acumulada hasta 2.2% en los primeros nueve meses del año y en la comparación interanual. De lo anterior, los bienes de consumo –durable y no durable-, elevan su aporte a la contracción de la industria.

Gráfico 3

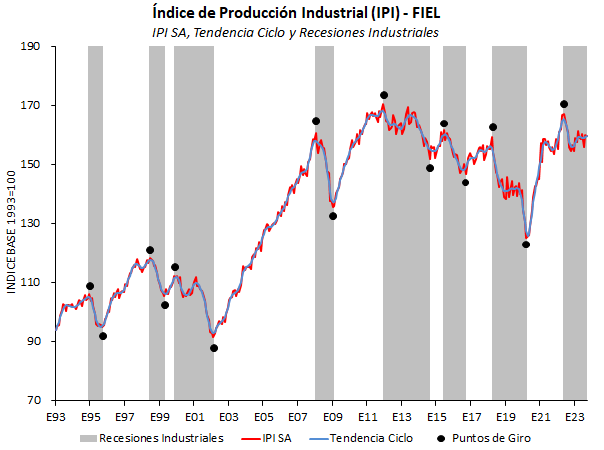

IPI como Ciclo Económico

En términos desestacionalizados, la producción industrial de septiembre registró un ligero retroceso de 0.3% respecto al mes anterior, alternando el signo por quinto mes consecutivo, con lo que el actual nivel de producción industrial es similar al alcanzado entre abril y mayo pasado. La fase recesiva se prolonga por los últimos 16 meses, pero resulta muy poco profunda en la comparación con episodios previos. Los indicadores que permiten anticipar una reversión de la actual fase de contracción señalan estancamiento sin indicios sólidos de una recuperación de la actividad en el corto plazo. Finalmente, el índice de difusión en septiembre dio cuenta de que más del 60% de la industria registró una caída de la producción en el tercer trimestre.

Gráfico 4

En síntesis. La producción industrial en septiembre mostró un impasse en la caída interanual que venía encadenando en los últimos cuatro meses. El resultado es explicado por el rebote de la producción de químicos y plásticos afectados en 2022 por paradas técnicas y el conflicto gremial en el sector de los neumáticos. La industria automotriz, que lidera el crecimiento industrial, redujo el ritmo de actividad en comparación con meses previos, con algunas terminales realizando recortes de turnos afectadas por faltantes de insumos. Con problemas generalizados de acceso a las divisas, la activación del segundo tramo del intercambio de monedas con China resultará insuficiente para dinamizar la actividad. El escenario no ofrece señales para una rápida recuperación de la actividad industrial.

Guillermo Bermúdez