A partir del 10 de diciembre, la economía de la Argentina comenzará a transitar un nuevo turno de gobierno. En el corto plazo, deberá lograrse la estabilización de la economía. La resolución del problema de los pasivos remunerados luce desafiante e involucra costos diversos, al tiempo que la magnitud de otros desequilibrios hace presagiar un levantamiento selectivo del cepo. El cierre del BCRA y la dolarización resultarían pospuestos en el corto plazo.

A partir del 10 de diciembre, las nuevas autoridades nacionales comenzarán a desplegar su programa de gobierno con el fin de estabilizar la economía y colocarla nuevamente en un sendero de crecimiento de largo plazo. La magnitud de las reformas requeridas permite plantear el interrogante de si la Argentina transitará un cambio de régimen en lo económico similar al que resultó de la puesta en marcha de la Convertibilidad en la década de los noventa. En lo que a materia monetaria y cambiaria se refiere, la plataforma de LLA proponía la eliminación del BCRA como mecanismo para terminar con el fenómeno inflacionario, luego de haber rescatado los pasivos monetarios, para posteriormente habilitar la competencia de monedas con vistas a la dolarización de la economía.

Además de las reformas estructurales sobre las que necesita imperiosamente avanzar la Argentina, en el corto plazo el principal objetivo es el de la estabilización económica, con un ordenamiento monetario y del mercado cambiario apuntalado en un recorte del déficit fiscal -y cuasi fiscal-, mientras se avanza en la corrección de los precios relativos de la economía, comenzando por el atraso de las tarifas de los servicios públicos.

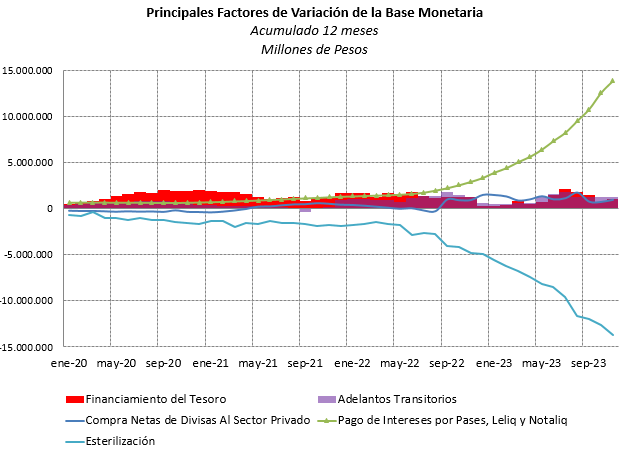

En lo que se refiere a la política monetaria y cambiaria en particular, las nuevas autoridades deberán avanzar en un saneamiento de la hoja de balance del BCRA, comenzando por resolver la cuestión de los pasivos remunerados y la inercia que el pago de intereses por estos instrumentos le pone a la emisión de dinero. En efecto, para el acumulado en los últimos doce meses, la emisión para el pago de intereses alcanzó los $ 13.9 billones –un equivalente a 6.1% del PBI-, siendo la principal fuente de emisión por delante de la asistencia monetaria al Tesoro que alcanzó $ 3.8 billones, contando los adelantos transitorios, giro de utilidades y las intervenciones en el mercado de deuda pública realizados por la entidad para sostener el precio de los títulos y allanar el proceso de colocación primaria por parte del Tesoro. Precisamente, el crecimiento del stock de pasivos remunerados en el último año, vino explicado en un 85% por la esterilización de los intereses, teniendo en cuenta que la absorción por medio de estos instrumentos alcanzó los $ 13.7 billones. Es evidente que no existe margen para sostener esta política de esterilización que le ha quitado el instrumento de la tasa de interés al BCRA para conducir la política monetaria.

Gráfico 1

Poniendo el foco en la situación de los pasivos remunerados, desde la presente columna se ha abordado en reiteradas oportunidades la necesidad de su ordenamiento, y en todas aquellas se advertía que sin afectar los derechos de propiedad, comenzando por el de los depositantes, las opciones no eran obvias y carentes de costos. Para poner en perspectiva la magnitud del problema vale recordar que el stock supera los $ 25 billones, más que triplica la Base Monetaria, es equivalentes a 11.8% del PBI y suma USD 71.6 mil millones -al cambio oficial- en un escenario en el que el BCRA carece de reservas internacionales propias.

Gráfico 2

Ahora bien, teniendo en cuenta que entre los aspectos que se han conocido del plan de gobierno de LLA se menciona el respeto irrestricto por la propiedad privada, puede suponerse que las nuevas autoridades descartan una corrección que implique una apropiación compulsiva de los depósitos como lo fue en el pasado el llamado Plan Bonex. Pero una corrección gradual del desborde de estos pasivos colisiona con una salida inmediata del cepo cambiario que propone LLA. Entonces, ¿Qué alternativas han sido propuestas para el desarme de los pasivos remunerados?

Una de ellas corresponde a la realizada por las asociaciones de bancos. La propuesta sugiere una resolución progresiva en la que, con la mejora del ambiente macroeconómico, la venta de los títulos del Tesoro de la cartera activa del BCRA permita el recupero de los pasivos remunerados. Al respecto, téngase presente que el balance del BCRA registra en la actualidad Letras Intransferibles del Tesoro Nacional por más de USD 67 mil millones y otros títulos por más de USD 54 mil millones, entre los que sólo estos últimos tienen una paridad en el mercado.

La propuesta descuenta que las fuentes de expansión monetaria que propiciaron el crecimiento de estos pasivos –emisión para la asistencia monetaria al Tesoro y pago de intereses por estos instrumentos-, habrán sido controladas, al tiempo que espera un proceso de remonetización de la economía y la recuperación del crédito al sector privado. La propuesta también destaca la necesidad de que el BCRA deje de imponer tasas mínimas para las colocaciones a plazo, lo que favorecería a su vez una reducción de la cuenta de intereses que debe pagar por sus pasivos y así recortar la inercia sobre la emisión con este origen. Con ello, además, el BCRA podría recuperar a la tasa de interés activa –en lugar de utilizar la pasiva- como instrumento para conducir la política monetaria. No obstante, el interrogante asociado a la propuesta se refiere al sendero que transitarán las tasas reales pasivas, luego de la presumible corrección cambiaria inicial y de acuerdo a la magnitud del passthrough a precios.

Otras alternativas para el ordenamiento de los pasivos remunerados han planteado un canje de deuda con los bancos por títulos del Tesoro más largos y con menor rendimiento. La puesta en práctica de esta alternativa requeriría asegurar los pagos por intereses por los depósitos de menor plazo, al tiempo que debería reforzarse la operatoria para atender situaciones de muy corto plazo relacionadas con episodios de iliquidez transitoria por parte de las entidades. Esta alternativa consolida el resultado cuasifiscal y transparenta la situación de las cuentas públicas, pero tiene el costo de una mayor exposición del sistema financiero al riesgo del Tesoro y su solvencia. Finalmente, otra de las iniciativas propone el endeudamiento en el exterior para la cancelación de aquellos instrumentos. Respecto a esta propuesta, transitoriamente el mercado global de deuda se encuentra cerrado para Argentina, lo que hace a esta alternativa la de más difícil puesta en práctica en el corto plazo. Como puede observarse, todas las alternativas tienen costos asociados, por lo que el proceso deberá contemplar una adecuada distribución del esfuerzo requerido para el ordenamiento de estos pasivos del BCRA.

De lo anterior, sigue el hecho de que la ingeniería financiera aplicada para el desarme del stock de pasivos remunerados, deberá desarrollarse en consistencia con la política cambiaria a ser puesta en marcha -de la cual se espera con la nueva gestión un tránsito por un proceso de levantamiento del cepo- y con el instrumento que se utilizará para conducir la política monetaria –por ejemplo, la tasa de interés. En relación a ello es importante recordar la experiencia de los primeros meses de 2016, tras la unificación cambiaria de mediados de diciembre de 2015 con el cambio de autoridades nacionales.

En aquel episodio, las autoridades propusieron la adopción de un esquema de “inflation targeting” para conducir la política monetaria, utilizando la tasa de interés como instrumento para la contención de la inflación derivada del exceso monetario previo y del ajuste del atraso de tarifas. En marzo, luego de la unificación cambiaria de diciembre -que había mejorado el tipo de cambio real (TCR)-, la autoridad monetaria elevó la tasa de interés de política para aumentar el atractivo de las posiciones en pesos. Este aumento se sostendría durante algunos meses, y desde junio se comenzaría a transitar un sendero de recortes. Los ajustes de tarifas junto con algún pasaje a precios de la devaluación inicial y la entrada de capitales incentivados por un “carry trade” favorable -a lo que también contribuyó la resolución del problema de los holdouts y la vuelta al mercado de crédito internacional-, propiciaron una apreciación cambiaria real.

A diferencia de aquella experiencia en la que la autoridad realizó activas intervenciones para evitar una mayor apreciación cambiaria, en la actualidad la magnitud de los desequilibrios –deuda de importadores, giros de dividendos atrasados, etc.-, hace presumir que la demanda de divisas por parte de los privados resultará muy superior a la entrada de capitales que podría darse en el corto plazo –incluyendo las divisas de la campaña de granos gruesos-, por lo que el riesgo es el opuesto: que en el proceso de ordenamiento del balance del BCRA y el acelerado levantamiento de las restricciones cambiarias se produzca una sobre reacción del tipo de cambio real en el corto plazo.

Precisamente por lo anterior, podría avanzarse en un esquema de tratamiento diferencial para atender los “flujos” y resolver los problemas de “stocks”, con lo que la apertura del cepo podría resultar selectiva antes que inmediata y generalizada. Asimismo, la sobre reacción del tipo de cambio podría magnificarse si el proceso de ordenamiento del frente fiscal no avanza con la celeridad requerida para apuntalar la estabilización de la economía. Todo lo anterior, teniendo presente que el nuevo esquema deberá asegurar el acceso al mercado de cambios para sostener la actividad con importación de insumos y partes.

Al respecto, mencionar que el acceso al Mercado Único y Libre de Cambios (MULC) para el pago de importaciones se encuentra prácticamente cerrado a pesar de que la economía funciona con un desdoblamiento en los hechos con una multiplicidad de tasas de cambio tanto para la exportación como para las importaciones de bienes y servicios, así como para el ahorro, al incluir diversos impuestos algunos en carácter de anticipo. Pero en la actualidad, la lógica del desdoblamiento se encuentra invertida siguiendo el hecho de que el dólar implícito en el Decreto 593, que habilita la liquidación del 50% del monto de las exportaciones al contado con liquidación, posee un valor que supera al cambio oficial para la importación, tanto de bienes como de servicios que incluyen el impuesto PAIS, impidiendo la recaudación de la brecha de cambio y actuando como un subsidio. De ello el cierre en el acceso a las divisas en el MULC.

La puesta en marcha de un esquema de apertura selectivo del cepo, mientras se avanza en el ordenamiento fiscal –y cuasifiscal- y monetario, no debería prolongarse en el tiempo teniendo presente que un desdoblamiento resulta riesgoso sin estabilidad del cambio financiero anclado en una entrada estabilizadora de capitales. Hoy el mercado espera una devaluación del 38% en diciembre y otra del 21% en el mes de enero, de acuerdo al último REM del BCRA, que, con independencia de la magnitud del passtrough, aún colocaría al TCR muy por debajo del computado con los dólares alternativos como el contado con liquidación. Si bien tras los episodios de unificación y ordenamiento del mercado cambiario en el pasado se han tenido procesos de apreciación que siguen a la sobre reacción inicial, este nivel de devaluación esperada llevaría al TCR oficial a los niveles de 2002 tras el abandono de la Convertibilidad, un TCR por encima del promedio histórico. Es claro que cuanto más aceleradamente pueda resolverse el problema de los pasivos remunerados, más rápido podrá avanzarse hacia un mercado único de cambio, moderando la sobre reacción de corto plazo.

En síntesis. Las nuevas autoridades a partir del 10 de diciembre comenzarán a desplegar su programa de gobierno con un conjunto de reformas profundas, que podrían significar un cambio de régimen similar o más drástico aun que el de la Convertibilidad en los noventa. En el corto plazo, el objetivo es avanzar en la estabilización económica, con un ordenamiento monetario y fiscal, conjuntamente con la corrección de los precios relativos de la economía. En materia monetaria, a mediano plazo, el objetivo es abatir la inflación a partir del cierre del BCRA luego del rescate de sus pasivos. La resolución del problema de los pasivos remunerados luce desafiante, lo que junto con la magnitud otros desequilibrios, hace presagiar un levantamiento selectivo del cepo cambiario. Los interrogantes comenzarán a disiparse en pocas semanas.

Guillermo Bermúdez