Las consecuencias de la sequía 2021-23 se sentirán aún en la próxima campaña, tanto por la condición de los suelos como por la menor capacidad financiera de los productores que pone en riesgo las inversiones del corto plazo. Mientras tanto, la inestabilidad macroeconómica ha llevado a nuevos intentos de las autoridades para lograr la liquidación de las mermadas existencias con el objetivo de obtener divisas en el corto plazo.

Cuando a fines de setiembre, el programa de Promoción de Incremento Exportador 5 (PIE 5) estaba a punto de terminar, las autoridades económicas decidieron su extensión por veinte días adicionales. Las diversas versiones de ese programa buscaron acelerar la exportación de los productos beneficiados, otorgándoles por un período prefijado un tipo de cambio preferencial. En esta última versión del PIE, y por cuarta vez en su breve historia, la soja fue su protagonista principal (dólar-soja 4).

La extensión del programa se hizo a la espera de nuevas liquidaciones de la oleaginosa y de sus subproductos con el objetivo de aumentar, aunque sea mínimamente, las reservas de divisas con que cuenta el Banco Central. En las primeras tres versiones del dólar-soja, el tipo de cambio era fijo y superior al tipo de cambio oficial para el comercio de mercaderías. En la última versión, la inestabilidad económica llevó a que se requiriese modificar el incentivo para permitir un tipo de cambio variable con las condiciones del mercado. El dólar-soja 4 se liquida en un 75% al valor comercial de exportación a través del mercado de cambios oficial, mientras que el 25% restante se designa de “libre disponibilidad” y se cursa en el mercado del contado con liquidación cuya cotización más que duplica a la anterior.

Los resultados de estos programas, en el caso de la soja, fueron difiriendo en el tiempo. Los dos primeros operaron sobre la campaña de 2021-22, cuyo volumen de producción estuvo en línea con los resultados esperados de la siembra con 42 millones de toneladas. En cambio, los dos programas posteriores, incluido el actual, dependieron del volumen de la campaña 2022-23, afectado por una fuerte sequía y, por lo mismo, sus resultados fueron más modestos. El desafortunado evento de la sequía afectó también al trigo y al maíz. En el Gráfico 1 se muestra el agregado de producción y el área sembrada total de cereales y oleaginosos.

Gráfico 1

Como se observa en el gráfico, entre 2005 y 2008, el área sembrada creció al impulso de precios internacionales récord. Entre 2009 y 2010, esos precios cedieron debido a la crisis financiera internacional, pero se recuperaron en 2011 y 2012. Desde entonces, los precios internacionales fueron en descenso hasta la pandemia del COVID19 y la invasión de Rusia a Ucrania y, en consecuencia, en ese período la eficiencia productiva volvió a ser un factor determinante de la competitividad. En la campaña 2017/18 nuestro país experimentó una importante sequía, pero en la campaña posterior, 2018-19, la Argentina finalmente perforó el techo de los 140 millones de toneladas (con 147 millones). Esos buenos resultados se mantuvieron hasta la campaña 2022/23 cuando, nuevamente, una fuerte sequía redujo la producción hasta los 90 millones de toneladas.

En 2022/23 el trigo fue el primer cultivo afectado entre los de mayor volumen. Los rendimientos por ha. cayeron un 35% y la cosecha fue de 12,5 millones de toneladas frente a los 22 millones de la campaña anterior (ver Gráfico 2).

Gráfico 2

En el caso de la soja, los resultados de 2022/23 fueron particularmente pobres (ver Gráfico 3). Desde la campaña 2015/16 la soja venía cediendo en importancia en la decisión de siembra de los productores debido a los mejores resultados del maíz. A la par, el volumen total de las cosechas se ampliaba por las mejoras en la eficiencia. La superficie de soja sembrada en la campaña 2022/23 hacía esperar un resultado semejante al de la campaña anterior, en torno a los 40 millones de toneladas. La realidad luego de la sequía mostró una producción equivalente a un 50% de lo planeado.

Gráfico 3

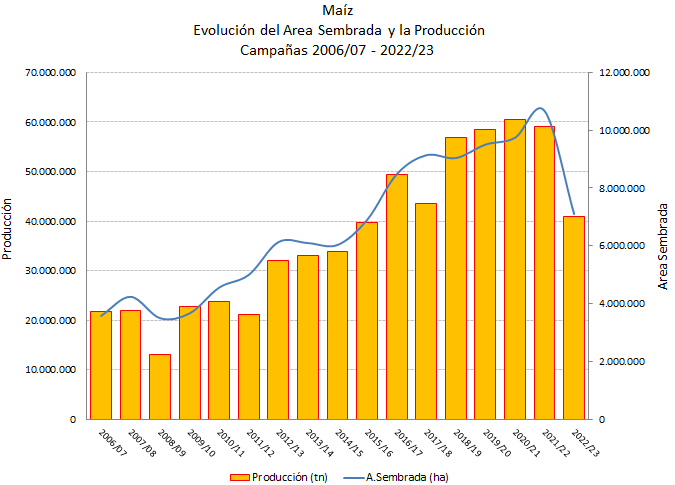

Por último, entre los principales cultivos, el maíz también sufrió la sequía. Luego de un impresionante aumento en el área sembrada desde 2010, durante la sequía el área sembrada y la producción cayeron en un 30%.

Gráfico 4

La sequía no sólo ha mermado la producción de cereales y oleaginosos, también ha afectado la producción de cítricos, lácteos y carnes. En el caso de la carne vacuna, la sequía obligó a una liquidación que redujo inicialmente los precios, pero la recomposición de stocks en peso y número y el precio del maíz como insumo alternativo a la falta de pasturas han operado hacia un aumento del precio del ganado que podría intensificarse en los próximos meses.

Los riesgos climáticos son parte del proceso productivo del sector agropecuario, pero en el caso de sequías prolongadas como la reciente, los arreglos institucionales y de seguros para asistir a los productores y al funcionamiento del mercado como la emergencia agropecuaria o el financiamiento subsidiado no resultan suficientes. En esos casos, los productores deben enfrentar parte de las pérdidas y las consecuencias de la refinanciación de sus deudas en las campañas siguientes. En esta oportunidad, la extensión del fenómeno climático de La Niña durante tres años presenta el riesgo de consecuencias también prolongadas.

La Niña es un fenómeno natural con influencia en los patrones climáticos de diversas partes del mundo y que causa una mayor probabilidad de menores precipitaciones en la región de América del Sur. Sus características de una mayor intensidad en este último episodio, especialmente a fines de 2022, llevaron a los científicos a preguntarse sobre la influencia del cambio climático en su desarrollo. Sus conclusiones fueron que el cambio climático no fue el principal impulsor de la reducción de las precipitaciones, aunque sí habría producido un aumento de las emperaturas en la región, lo que probablemente redujo la disponibilidad de agua y empeoró los impactos de la sequía.

Las estimaciones de área sembrada para la campaña en curso, 2023-24, repetirían la distribución entre los principales cultivos que se observó en la campaña pasada. Las áreas finales destinadas a maíz y soja dependerán de los márgenes relativos y de las condiciones para la siembra que se vayan verificando. También se estima que se podría recuperar un volumen total de esos dos cultivos si, como se espera, las condiciones climáticas se van normalizando. El cambio en los factores climáticos con la irrupción de El Niño auguraba hace un par de meses atrás una muy probable normalización de la cosecha de esta campaña. Lamentablemente, la siembra de trigo está mostrando que las condiciones climáticas, en un suelo que aún no se repuso, no alcanzan para dar por superado el episodio de sequía.

En este escenario, los productores iniciaron la campaña 2023/24 con graves mermas en sus capitales financieros y, además, enfrentaron aumentos en el precio de sus insumos. En esas condiciones, es probable que haya una menor inversión en tecnología lo que podría sumarse al clima todavía adverso y tener consecuencias en los rendimientos futuros. La información oficial disponible a fin de agosto indicaba que continuaba la falta de agua en el norte y oeste de la región pampeana y el cultivo de trigo sufría deterioros importantes. También se mantenía una alerta en maíz y aunque el mes de setiembre se inició con lluvias para el centro y este del país, el escenario de sequía sostenida se mantenía en el NOA, la mayor parte de Córdoba, La Pampa, el centro y norte de Santa Fe y el oeste de Buenos Aires. La variable climática tendrá, por lo tanto, una ponderación todavía muy alta en los resultados de la presente campaña. En el caso del trigo, por el momento se estima que la producción podría crecer un 30% con respecto a la campaña anterior, todavía un 25% por debajo del promedio de los años recientes.

Los daños que produce una sequía intensa afectan a los productores en el desarrollo de un número dado de campañas y, como se ha comentado, parte de los efectos adversos pueden paliarse con los mecanismos institucionales y de seguros disponibles. Por el contrario, el sesgo negativo de la política económica contrario al sector opera en cámara lenta y es mucho más difícil de compensar. A partir de 2016, como antes había ocurrido en los 90, la política económica reconoció la importancia del sector agropecuario y eliminó, en gran parte, las distorsiones de las políticas anteriores. En consecuencia, en un período muy rápido hubo una importante recuperación de las existencias ganaderas, se moderó la participación de la soja en la canasta productiva y se recuperaron los cultivos de trigo y maíz. Esa mejora no se sostuvo y desde 2019 se volvió a registrar un sesgo anti-exportador significativo que, junto con una política cambiaria discriminatoria y la creciente inestabilidad macroeconómica han creado constantes dificultades en el sector. Por el momento, y hasta que se resuelva el escenario macroeconómico negativo, los productores deberán recorrer el camino para superar los efectos de la sequía refugiándose en su capacidad de adaptación y en su significativa productividad.

Marcela Cristini y Guillermo Bermúdez