Mientras el BCRA acumula deuda del Tesoro en el activo -sin lograr elevar el stock de reservas brutas- y en el pasivo crecen los instrumentos remunerados, en un ambiente de mayor incertidumbre y expectativas de nuevas correcciones cambiarias, los depósitos privados en pesos muestran un mayor recorte real. Una aceleración de la tendencia precipitaría la necesidad de ordenamiento de la hoja de balance, sin perder de vista que la magnitud de los pasivos remunerados supera con holgura los flujos asociados a la colocación de deuda soberana emergente observados en los últimos meses.

En ediciones anteriores de Indicadores de Coyuntura, desde la columna financiera hemos hecho referencia al marcado deterioro monetario y cambiario del escenario pre electoral, la degradación de la calidad de la hoja de balance de la autoridad monetaria y las bajas expectativas de una remonetización de la economía que fuese capaz de absorber el exceso de pesos acorralados en la actualidad en el stock de pasivos remunerados del BCRA.

En efecto, el escenario de una inflación rampante, brecha en niveles históricamente altos, una profunda desmonetización, desborde en la deuda del BCRA y falta de divisas propias –en rigor negativas en términos netos-, es en el que se desenvuelve la economía de la Argentina hace varios meses. En este contexto, el desmesurado aumento de los pasivos remunerados en el balance del BCRA nos llevó a revisar experiencias de estabilización del pasado en nuestro país, de las cuales se observó que el aumento de la demanda de dinero -con la recuperación del crecimiento de la actividad y el abatimiento de la inflación- resultó insuficiente para incorporar una magnitud de pesos comparable al exceso que se tiene en la actualidad, de lo cual se concluyó que es razonable relativizar la hipótesis de la remonetización como mecanismo para el ordenamiento del desborde monetario actual.

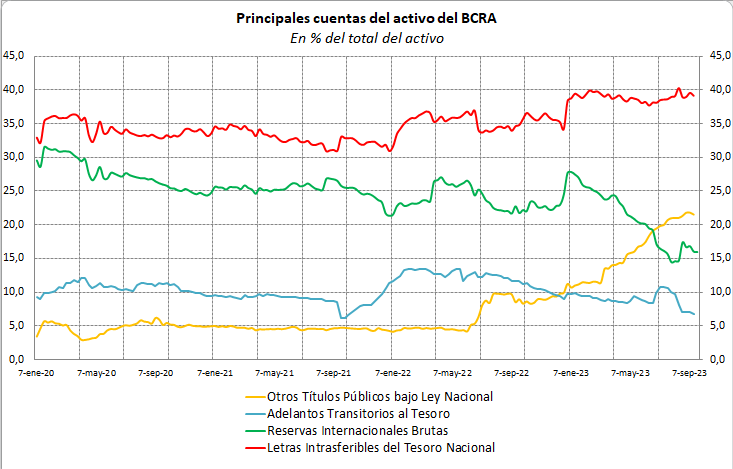

Es importante mencionar que el deterioro de la hoja de balance del BCRA, no sólo se corresponde con el lado del pasivo referido arriba, o con la crítica situación de Reservas Internacionales en el activo, sino también a partir de la acumulación de Letras Intransferibles –producto de la apropiación de divisas por parte del Tesoro-, y más recientemente por la acumulación de otros títulos del Tesoro en la cartera activa a partir de la asistencia monetaria indirecta al fisco por medio de intervenciones en el mercado secundario de deuda pública. En efecto, hacia fines de septiembre, el stock de Letras Intransferibles supera los USD 67.2 mil millones, a lo que se agregan otros títulos bajo legislación nacional por casi USD 37 mil millones, además de los adelantos transitorios al Tesoro por USD 11.7 miles de millones. Así, la deuda del Tesoro para con el BCRA trepa a los USD 116 mil millones, equivalentes al 68% del activo de la entidad. Para poner en perspectiva lo anterior vale mencionar que las reservas internacionales brutas en el BCRA –cuya contrapartida es el asiento contable del swap de monedas con China y los encajes por los depósitos en dólares del público- alcanza apenas una participación del 16% del activo.

A lo largo de 2023, el Tesoro ha tomado reservas internacionales del BCRA por unos USD 5.4 mil millones, haciendo crecer el stock de Letras Intransferibles, pero, además, los títulos del Tesoro en el BCRA -entre los que se cuenta una diversidad de instrumentos-, se han duplicado en nivel y participación en el activo en lo que va del año respecto a las tenencias a fin de 2022. El Gráfico 1 ilustra la evolución de las principales cuentas del activo de la autoridad monetaria.

Gráfico 1

Ahora bien, la asistencia indirecta por parte del BCRA generando liquidez en el mercado de modo de allanar las colocaciones primarias de deuda pública, ha elevado los requerimientos de esterilización de la emisión monetaria, cuyo principal factor de expansión resulta el propio pago de intereses por los pasivos remunerados, que corren bien por delante de la emisión para la adquisición de divisas al sector privado o la derivada de la asistencia directa al Tesoro. Mayores requerimientos de esterilización redundan en un mayor stock de Leliq y Pases, cuya contrapartida, sabido es, corresponde a los depósitos del público. Por ello, conviene volver a hacer foco en la evolución reciente de los depósitos del sector privado en pesos, tras las elecciones PASO.

En agosto, tras las primarias, el gobierno devalúo el tipo de cambio 31% respecto al promedio de julio -27% respecto al último día de ese mes y 22% en comparación con el viernes anterior al acto eleccionario-, colocando la cotización del cambio de referencia en $350 por dólar. A pesar de la devaluación, la brecha de cambio no solo no mostró reducción alguna, sino que se elevó acercándose al 130% a fin de mes para recortarse luego y ubicarse en el orden del 110% hacia la última parte de septiembre.

El salto del tipo de cambio pretendía anticipar la devaluación nominal que se habría acumulado a octubre bajo la hipótesis de que el ritmo de ajuste gradual de la moneda hubiese seguido la velocidad que venía mostrando la inflación. Respecto a la corrección cambiaria, las autoridades locales adujeron que se trató de una imposición por parte del FMI en el marco del acuerdo que nuestro país tiene con el Organismo Internacional.

En rigor, a mediados de julio, el FMI había dado a conocer el informe anual de Comercio Exterior, en que repasa la posición externa de sus miembros, en términos de la situación de balance de pagos, flujos de capitales, acumulación de reservas y evolución del tipo de cambio real. El diagnóstico para el caso de la Argentina era de una situación de debilidad de su frente externo, incompatible con sus fundamentals y con aquel que resultaría de la aplicación de “políticas deseables”. Las recomendaciones del FMI para fortalecer la posición de Argentina hacían referencia a la consolidación fiscal, el despliegue de una política monetaria más moderada y la simplificación del régimen cambiario. Es claro que todas las decisiones de política tomadas en las últimas semanas han resultado opuestas a aquellas recomendaciones. El informe del FMI, en lo referente a la situación del tipo de cambio real, señalaba un atraso del orden del 15% al 20%.

Ahora bien, la devaluación de agosto –adoptada como medida de política en forma aislada- tuvo un muy acelerado passthrough a precios. En efecto, de acuerdo a las mediciones de alta frecuencia de FIEL para la Ciudad de Buenos Aires, la variación mensual de precios al consumidor de la tercera semana de agosto saltó al 15%, con alimentos y bebidas corriendo al 16.3% mensual, para cerrar el mes de agosto con una inflación del 12.3%. Por su parte, las mediciones de INDEC recogieron un aumento de los precios minoristas a nivel nacional de 12.4%, mientras que los precios mayoristas saltaron 18.7% en el mes. El salto de los precios mayoristas permite anticipar nuevas presiones sobre los precios al consumidor en septiembre. En efecto, las mediciones de FIEL para las dos primeras semanas se colocaron holgadamente por encima del 10%, recortándose algo en la tercera. No resultaría fuera de cuadro que la inflación del mes de septiembre se coloque nuevamente en el orden del 12%, pues los resultados del REM ya anticipaban esa tasa mensual de aumento de los precios al consumidor, sin conocerse el dato de inflación efectivo y el paquete de medidas fiscales paliativas que se fueron anunciando a lo largo de septiembre. Así, la mejora cambiaria real producto del salto discreto del tipo de cambio se habrá licuado, presumiblemente antes de las elecciones presidenciales.

Derivado de lo anterior, es que las expectativas de devaluación vuelven a anticipar correcciones de magnitud. Precisamente, ya el relevamiento de agosto realizado por el BCRA, anticipaba un salto del tipo de cambio en octubre del orden del 7%, seguido de otro del 15% en noviembre y uno adicional del 33% en diciembre, llevando la cotización del tipo de cambio oficial por encima de $575. Lo anterior, junto con una expectativa de mayores requerimientos de asistencia monetaria producto de las medidas estimulo al consumo, han profundizado la incertidumbre del escenario monetario y cambiario, derivando en una creciente aversión al sostenimiento de la demanda de pesos, que ha comenzado a ponerse de manifiesto en la evolución de los depósitos del sector privado post PASO. Respecto a las medidas fiscales, sólo mencionar que FMI ha considerado que estas “sumaron desafíos para la Argentina”.

Haciendo foco en la situación de los depósitos en pesos del sector privado, se tiene que hacia fines de septiembre el total superaba los $ 27 billones, correspondiendo algo más del 50% a colocaciones a plazo y cerca del 47% a depósitos transaccionales –cajas de ahorro y cuentas corrientes. En términos reales, la evolución mensual de los depósitos muestra que las cuentas corrientes registran un retroceso desde hace más de un año, mientras que, luego de contraerse en el segundo semestre del año pasado, los depósitos en caja de ahorro evolucionaron por encima de la inflación hasta agosto pasado, contribuyendo junto con el aumento de las colocaciones a plazo a contener una profundización de la caída de los depósitos totales.

En relación a lo anterior, ya en enero pasado advertíamos que, con el retroceso de los depósitos transaccionales y una menor dinámica de crecimiento para las colocaciones a plazo -en parte explicado por retornos reales negativos-, la autoridad monetaria contaría con un menor margen para el despliegue de su estrategia de esterilización de la emisión. Con posterioridad a las elecciones PASO, el panorama se ha tornado más complejo, con un recorte en el ritmo de crecimiento mensual de los depósitos, con una marcada caída en los depósitos a plazo y los totales en pesos. En efecto, de crecer a un promedio mensual del 11.8% en agosto en la pre PASO, los depósitos en cuenta corriente redujeron su dinámica de crecimiento durante septiembre a 8.4%; a su tiempo, las cajas de ahorro recortaron el crecimiento del 7.8% al 6.1%, mientras que las colocaciones a plazo pasaron de aumentar 9.1% a 6.3% y los depósitos totales de 9.1% a 6.6%, en cada caso en agosto pre PASO en comparación con el promedio de septiembre. Claro es que los resultados anteriores se encuentran afectados tanto por factores estacionales como aquellos intra mensuales y semanales que operan especialmente sobre los depósitos transaccionales, pero, en cualquier caso, de confirmarse la expectativa inflacionaria para el mes de septiembre, todos los tipos de depósitos en pesos del sector privado habrían mostrado un retroceso real.

Gráfico 2

Precisamente, la pérdida de depósitos medido en términos reales a precios de septiembre respecto al día previo a las PASO habrá alcanzado 2.1 billones, equivalentes al 7.4% del stock al día anterior a las elecciones, con una caída en los plazos fijos superior a un billón de pesos, cerca del 8% del stock del viernes 11. Para poner en perspectiva la caída real de los depósitos, conviene revisar lo ocurrido con el total de pasivos remunerados del BCRA en el mismo período. A comienzos de la última semana de septiembre, el stock total tuvo un aumento de $ 70 mil millones, equivalente a 0.3% del stock pre PASO, con un avance de $ 304 mil millones en los Pases y de $ 182 mil millones en el caso de las Leliq, en todos los casos medidos a precios de septiembre. El retroceso de los otros instrumentos –incluidos los expresados en dólares- compensó el avance de los Pases y Leliq.

Recapitulando. En un clima de incertidumbre post PASO, los depósitos en pesos del sector privado mostraron un menor ritmo de crecimiento nominal, que hacia fines de septiembre significó una caída en términos reales equivalente al 7.7% del stock a mediados de agosto, lo que fue acompañado por el aumento real del stock de Pases y Leliq y cierta estabilidad en el stock total de pasivos remunerados.

Desde la presente columna se ha mencionado en reiteradas oportunidades la necesidad de poner en el foco de la atención el tratamiento que deberá darse al stock de pasivos remunerados del BCRA en el proceso de ordenamiento monetario y saneamiento de la hoja de balance de la autoridad monetaria para no afectar los derechos de propiedad de los depositantes. Momentáneamente, la evolución de los depósitos privados en pesos, no registran marcado deterioro, pero el descalce entre las necesidades de esterilización de la emisión por parte del BCRA y el crecimiento de los depósitos podría precipitarse, cuanto mayores presiones inflacionarias se tengan y el público profundice la búsqueda de cobertura en un escenario donde se anticipan saltos cambiarios post elecciones y en los meses por venir.

Al respecto de lo anterior, conviene recordar que, medidos en dólares, el stock de pasivos remunerados, se coloca en el orden de los USD 60 mil millones al cambio oficial, que se reduce en el tamaño de la brecha cambiaria tomando las cotizaciones alternativas para el dólar. En cualquier caso, y por tomar una referencia global, el tamaño del pasivo luce desproporcionado en comparación con las colocaciones recientes de deuda soberana por parte de economías emergentes. Al respecto, en el Informe de Estabilidad Financiera del BCRA de junio pasado, se revisó la situación de los instrumentos financieros de las economías emergentes frente a un potencial problema de contagio a los episodios de quiebras bancarias en Estados Unidos y alguno de los países europeos. De acuerdo al informe, en el año 2022 las colocaciones de deuda soberana promediaron USD 8.7 miles de millones mensuales, y en 2023 sin contar enero, hasta mayo las colocaciones de todo el mundo emergente promediaron los USD 12.7 miles de millones. El informe daba cuenta además de que en lo que iba del año, producto de un entorno global con poco apetito por el riesgo, el 77% de las colocaciones emergentes soberanas estaban dadas por emisiones de países con grado de inversión, en comparación con el 68% promedio de los últimos cinco años. El escenario global actual no muestra mayores preferencias por el riesgo y de acuerdo a información del Instituto Internacional de Finanzas, en agosto pasado el flujo dirigido a deuda soberana emergente habría alcanzado los USD 11 mil millones. Con todo, la magnitud de los flujos anteriores luce menor en comparación con el stock de deuda del BCRA, haciendo evidente la necesidad de desplegar una estrategia de ingeniería financiera para ordenar la hoja de balance sin afectar derechos de propiedad o acelerar el ajuste vía licuación por devaluación.

En síntesis. Los depósitos del sector privado, que en el pasado apuntalaron el despliegue de la estrategia de esterilización de la emisión para la asistencia monetaria al Tesoro, han profundizado su recorte en términos reales tras las PASO en un escenario de mayor incertidumbre con expectativas de ulteriores correcciones del tipo de cambio en las semanas por venir. Una aceleración de la caída por delante del avance de los pasivos remunerados precipitaría la necesidad de ordenamiento de la hoja de balance del BCRA atendiendo no sólo el creciente endeudamiento del Tesoro, sino también la situación de los pasivos remunerados cuya magnitud es holgadamente superior a los flujos observados en los últimos meses asociados a la colocación global de deuda soberana emergente.

Guillermo Bermúdez