La experiencia de episodios previos de estabilización sugiere que el freno de la inflación y la recuperación de la actividad no resultan suficientes para inducir un aumento de la demanda en una magnitud capaz de monetizar el actual exceso de dinero contenido en el stock de pasivos remunerados que acumula el BCRA. El público ha demandado pocos pesos tras los cambios de régimen. Así, debería relativizarse la hipótesis de remonetización como fuente principal de absorción del pasivo del BCRA.

Hacia la tercera semana de agosto, el FMI dio a conocer el Staff Report correspondiente a la quinta y sexta revisión conjunta del acuerdo de Servicio Ampliado que Argentina mantiene con el Organismo. Por supuesto que el reporte señaló que los criterios de desempeño del programa –metas- acordadas en la cuarta revisión respecto a la acumulación de reservas internacionales netas (RIN), el balance fiscal primario y el financiamiento monetario del déficit fiscal hacia fines de junio no se habían cumplido por amplios márgenes, al tiempo que la introducción de nuevas medidas cambiarias resultó en una intensificación de las restricciones y la continuidad del esquema de cambios múltiples. El directorio del FMI, consideró que los incumplimientos resultaron del impacto de la sequía y de desvíos en la aplicación de políticas para alcanzar las metas, otorgando las dispensas del caso.

A raíz de aquello, se otorgaron las dispensas por los incumplimientos, al tiempo que el directorio optó por modificar las metas de acumulación de RIN y de financiamiento monetario del déficit fiscal. En cambio, la meta de déficit primario se mantuvo en el 1.9% del PBI, aunque los nuevos parámetros macroeconómicos de crecimiento e inflación implican una mayor nominalidad implícita en el acuerdo.

En cuanto a la meta de acumulación de reservas, se acordó que hacia fin de año alcance un piso de USD 1.3 mil millones, con una meta intermedia en septiembre de USD 2.2 miles de millones aún en terreno negativo. De este modo el stock de RIN a fin de 2023 debería alcanzar USD 3.5 mil millones, unos USD 6.7 mil millones por debajo del objetivo de la cuarta revisión y USD 8.5 mil millones menos que el de la tercera revisión.

Aún cuando la meta de acumulación de RIN se haya reducido, se parte en la actualidad de un nivel negativo muy importante, lo que requerirá un marcado esfuerzo para la adquisición –y retención- de divisas por parte del BCRA. En efecto, la situación a mediados de agosto muestra que el stock de RIN siguiendo la metodología de valuación del Acuerdo resultó negativo en el orden de los USD 6.3 mil millones[1], de modo que el alcance de la meta supone que en lo que resta de 2023, la autoridad monetaria debería incrementar el stock de reservas en el orden de los USD 8 mil millones. Tal como ocurrió en cada una de las revisiones anteriores en las que con el incumplimiento se revisaron a la baja los objetivos, la actual meta de acumulación también luce desafiante, y una parte importante de su consecución dependerá de un mayor freno a las importaciones –sugerido por el FMI- y consecuentemente en el ritmo de la actividad.

En lo que respecta a la meta de asistencia monetaria al Tesoro, el Staff Report señaló que ya hacia mediados de año se había superado con holgura el acuerdo del 0.6% del PBI en el año establecido en la cuarta revisión, de modo que, como en el caso de las RIN, el directorio decidió revisar la meta anual y elevarla hasta el 0.8% del producto, a la espera de que las medidas fiscales sugeridas por el Organismo –recorte de subsidios, por ejemplo- permitan acotar los requerimientos de asistencia. Además de la asistencia monetaria directa al Tesoro, el Organismo también hizo foco en las intervenciones en el mercado secundario de bonos por parte del BCRA, que sumaron otro 1.2% del PBI, para respaldar la colocación de deuda primaria. Se espera que, a partir de 2024, el financiamiento monetario del déficit se coloque en 0%.

Es interesante mencionar que el Staff Report ha hecho referencia al deterioro que ha tenido la hoja de balance del BCRA a partir del despliegue de su política de asistencia monetaria al Tesoro –directa e indirecta-, las pérdidas asociadas a los esquemas de cambio preferencial y su posterior esterilización, con el consecuente aumento del stock de pasivos remunerados y del déficit cuasi fiscal producto del pago de intereses por estos instrumentos. Todo lo anterior en un contexto de caída de la demanda de dinero.

Al respecto, el Organismo estima que el stock de Pasivos Remunerados superará en 2023 15% del PBI, aún cuando las autoridades locales han acordado reducir las necesidades de esterilización a partir de limitar la asistencia al Tesoro vía Adelantos Transitorios y giro de utilidades[2].

De acuerdo a estimaciones[3] propias, hacia fines de agosto la Base Monetaria (BM) alcanza un nivel equivalente a 3.5% del PBI, mientras que la Base Monetaria Amplia (BMA) se coloca en 13.8% del producto -la diferencia corresponde a la magnitud de los Pasivos Remunerados-, mostrando un ritmo de crecimiento anual del 48.3% y 124%, respectivamente, sobre base de promedios móviles para los últimos 30 días. De este modo, la BM se coloca en niveles históricamente bajos, mientras que lo opuesto ocurre con la BMA. En efecto, la BMA es más de cuatro veces la BM –relación que resulta la más alta de la historia, superando la de fines de 1988 y principios de 1989-, lo que da cuenta de la magnitud de la emisión monetaria pospuesta, junto con las presiones inflacionarias asociadas. Asimismo, de acuerdo a estimaciones propias, el stock de pasivos remunerados se coloca en un piso más cercano al 16% del PBI hacia fin de 2023, aún sin considerar mayor asistencia monetaria al Tesoro o emisión para la adquisición de divisas, superando en cualquier caso las proyecciones del FMI mencionadas arriba y aún bajo supuestos conservadores.

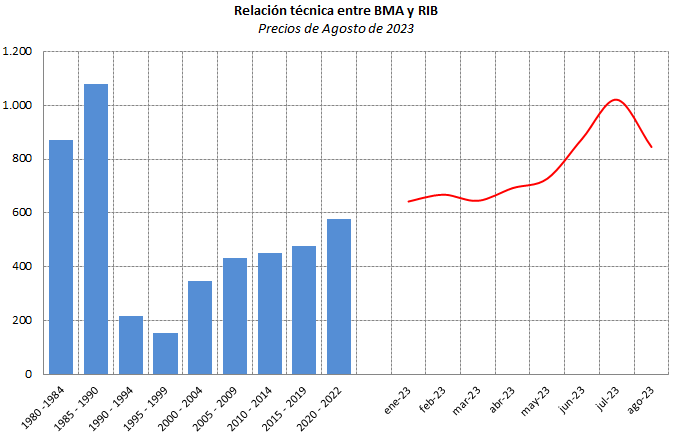

Pero además del crecimiento del stock de pasivos remunerados, y en referencia a la debilidad que muestra la hoja de balance del BCRA, no debe perderse de vista que la autoridad monetaria tiene un bajo nivel de reservas brutas –ya se hizo mención a que en términos netos resultan negativas-, que, además, en su mayoría han sido prestadas por los ahorristas a través de los encajes por sus depósitos en dólares y a partir de la contabilización del swap de monedas con China. Es así que la relación técnica entre la Base Monetaria Amplia y el stock de reservas brutas, medido a precios de agosto –corregido por poder de compra- se coloca en 846 pesos por dólar –habiendo computado el desembolso realizado por el FMI neto de la cancelación del crédito puente con CAF, Qatar y la devolución de los yuanes utilizados para en el pago del vencimiento de comienzos de agosto-, lo que resulta el nivel más elevado desde fines de 1988, dando cuenta el bajo respaldo –nulo de considerarse las RIN- de los pasivos del BCRA. Mientras que durante la década del noventa, con el arreglo de la Convertibilidad, la emisión monetaria debía ser respaldada con la acumulación de reservas, con su abandono se tuvo un sostenido deterioro de la relación técnica, que se ha acelerado en los últimos meses.

Gráfico 1

Pero, ahora bien, más allá del compromiso de las autoridades locales para con el FMI de limitar la emisión y los requerimientos de esterilización asociados, comenzando por la devolución de Adelantos Transitorios por $ 500 mil millones de la última semana de agosto, es interesante notar que, en el último año, ya no ha sido la emisión para la asistencia al Tesoro la principal fuente de emisión sino el pago de intereses por pasivos remunerados. En efecto, en los últimos doce meses, la emisión por el pago de intereses acumuló el equivalente a 4.9% del PBI, muy por delante del 0.7% del PBI asociado a la asistencia directa al Tesoro o el 1% que alcanzó al computar la ayuda indirecta. Así, si bien el aumento de la BM alcanzó a sólo 1.2% del PBI, ello se debió al alza del stock de Leliq y Pases que acumuló un equivalente al 6% del producto.

Además de lo anterior, a partir del alza de la tasa de interés de política al 118% -208% efectivo anual- y de Pases al 111% luego de las PASO, el pago de intereses por los pasivos remunerados, requerirá una emisión mensual inicial del orden de los $ 1.8 millones de millones, equivalentes al 28% de la Base Monetaria a fines de agosto, que, aun cuando no se tengan mayores giros al Tesoro en los meses por venir, requerirá un mayor esfuerzo de esterilización que se traducirá en una retroalimentación del stock de pasivos remunerados.

Es evidente que resulta necesario anclar el crecimiento de los pasivos remunerados, que en la actualidad equivalen a 10.4% del PBI –unos $ 19.1 millones de millones-, para contener el crecimiento de la BMA y la expectativa de una inflación postergada creciente. Más aun teniendo en cuenta que ese stock ya representa cerca del 70% de los depósitos a plazo en pesos del sector privado.

Sin la afectación de los derechos de propiedad de los ahorristas –vía confiscación-, o licuación de los depósitos de por medio, la corrección partiría de un proceso de monetización derivado del aumento de la demanda de dinero determinada por la caída de la inflación y la recuperación del crecimiento de la actividad económica. Es decir que la demanda –supongamos cualquier agregado monetario transaccional- por parte del público debería recuperarse cerca de 10% del PBI, y es aquí donde el escenario actual colisiona con la experiencia histórica, pues en términos del producto, desde mediados de la década del setenta, el agregado M1 se ha mantenido sistemáticamente por debajo del 8% y en el caso de M2 por encima del 10% del PBI solo con la salida de la Convertibilidad. Es notable, además, el retroceso en términos del PBI de los agregados en pesos durante los ochentas y noventas, en este último caso en un régimen bimonetario.

Gráfico 2

En este contexto, es válido el interrogante sobre la magnitud de la recuperación de la demanda de dinero -a la par del recorte de la inflación y la recuperación del crecimineto- en episodios de estabilización del pasado. Ello sumará una referencia para la construcción de expectativas respecto al alcance de una remonetización de los actuales pasivos remunerados del BCRA, y en qué plazos se alcanzaría el objetivo. Todo lo anterior, sin desconocer las características específicas de cada uno de aquellos episodios del pasado, entre los que se cuentan la implementación del Plan Bonex.

Para responder a lo anterior, en el Cuadro 1 se presenta la evolución de la tasa de inflación mensual, el crecimiento anual del PBI y los agregados M1 y M2 medidos en pesos constantes, en frecuencia trimestral, un año antes a la puesta en marcha de distintos programas de estabilización, y hasta 18 meses después del inicio de aquéllos. La parte inferior de la tabla muestra el desempeño promedio y las dos últimas columnas los diferenciales luego de transcurridos cuatro trimestres (Dt+4) y seis trimestres (Dt+6).

La observación de la tabla da cuenta de un rápido recorte de la tasa de inflación mensual en lo sucesivo a la puesta en marcha de los programas, con una reducción de 32 puntos porcentuales luego del primer año y hasta 35 puntos porcentuales tras dieciocho meses, en promedio. Como es esperable, en todos los casos el recorte de la inflación fue más acelerado y profundo cuanto mayor la tasa de inflación mensual al inicio de la implementación.

En cuanto a los datos de crecimiento del PBI, también el Cuadro 1 muestra una esperada recuperación en los trimestres siguientes al de la aplicación de los programas, revirtiendo el proceso de contracción de la actividad, y alcanzando un diferencial de tasa de crecimiento del orden de los 15 puntos luego de un año junto con un ligero recorte de la dinámica luego de dieciocho meses, para el promedio de las experiencias. Entre los episodios considerados, el mayor rebote en términos de crecimiento corresponde al del fin de las hiperinflaciones de 1989 y comienzos de los noventas, en la previa de la implementación del Plan de Convertibilidad, seguido del episodio asociado a la implementación del Plan Austral. Del mismo modo que en el caso del recorte de la tasa de inflación mensual, el rebote en materia de crecimiento es más marcado cuanto mayor era el ritmo de contracción del producto al inicio.

Donde el Cuadro 1 arroja resultados que permiten ser menos optimistas es en lo que se refiere a la recuperación de la demanda de pesos por parte del público en los meses posteriores a la puesta en marcha de los programas. Para el promedio de los episodios, transcurrido un año, la demanda de dinero medida por el agregado M1 suma $ 4 billones, mientras que para M2 alcanza los $ 4.8 billones, recortándose en ambos casos marcadamente en los siguientes trimestres. Entre los episodios, únicamente en el caso asociado al fin de las hiperinflaciones en la previa de la Convertibilidad se tiene un modesto aumento en la demanda de pesos que se sostiene luego de los primeros doce meses. Una parte del fenómeno viene dada por el impacto sobre los ahorristas y su relación con el sistema bancario a partir de la aplicación del Plan Bonex de diciembre de 1989, por el cual se canjearon compulsivamente los depósitos a plazo del público. La mayor recuperación en los agregados se tiene luego de la aplicación del Plan Austral.

Entonces, ¿cuántos pesos más demandó el público? Como surge de lo anterior, en el promedio de los episodios para los primeros doce meses tras la implementación de los programas, la recuperación de la demanda de dinero se colocó en un rango de $ 4 a $ 4.8 billones para M1 y M2 respectivamente, equivalentes entre 2.3% y 2.8% del PBI, entre 2/3 y 4/5 de la Base Monetaria actual o entre un 30% o 60% por encima del monto mensual de intereses devengados por los pasivos remunerados luego del aumento de las tasas de interés de mediados de agosto. Con el recorte de la demanda en promedio hacia los dieciocho meses, las comparaciones resultan más dramáticas, si se tiene en cuenta que la mejora de M2 equivale sólo a 1% del PBI, algo por debajo del monto mensual de intereses devengados.

Cuadro 1

Eventos de Estabilización en Argentina desde los setenta

Crecimiento anual del PBI (%), inflación mensual (%) y Agregados Monetarios (en billones de $ de agosto 2023)

Datos de Frecuencia Trimestral

De lo anterior se tiene que el freno de la inflación y la recuperación de la actividad, no resultan suficientes para inducir un aumento de la demanda de pesos en una magnitud capaz de monetizar el exceso de dinero contenido en el stock de pasivos remunerados que acumula el BCRA, aún en un tiempo razonable tras la puesta en marcha de un nuevo programa de estabilización. A las expectativas de un bajo ritmo de recuperación de la demanda, debe sumarse el hecho de que un eventual arreglo monetario en el marco de un nuevo programa que habilite la competencia de monedas, demoraría aún más la monetización del actual exceso de pesos.

Así, se desprende que una parte de la corrección deberá descansar en arreglos alternativos de ingeniería financiera sobre el stock de dichos pasivos con un involucramiento más directo por parte del Tesoro, al menos comenzando por la contención de la inercia en el crecimiento del stock causado –fundamentalmente- por la emisión para el propio pago de sus intereses.

En síntesis. El FMI ha puesto atención en el deterioro de la hoja de balance del BCRA. El exceso de pesos contenido en el stock de pasivos remunerados supera el 10% del PBI y las experiencias del pasado no permiten ser optimistas respecto a la capacidad de remonetización de esos fondos con la recuperación del crecimiento y el recorte de la inflación. En el pasado, la recuperación de la demanda de dinero transaccional ha sido acotada, colocándose en el orden de entre 2/3 y 4/5 de la Base Monetaria actual. El público ha demandado pocos pesos tras los cambios de régimen, de modo que puede relativizarse la remonetización como fuente principal de la corrección del pasivo del BCRA, debiéndose contemplar la aplicación de arreglos de ingeniería financiera que involucren al Tesoro, descartando cursos de acción que comprometan los derechos de propiedad de los depositantes.

Guillermo Bermúdez

[1] En la métrica contable a precios actuales, el stock resultaba negativo en el orden de los USD 10.3 mil millones.

[2] También, el documento hace mención a la creciente participación del Letras Intransferibles del Tesoro en la cartera activa de la entidad, producto del uso de reservas por parte del Tesoro, instrumentos respecto a los cuales recomienda una progresiva sustitución por valores negociables, de modo de fortalecer la posición accionaria del BCRA. Por último, planteó la necesidad de avanzar en la reforma de la Carta Orgánica y la independencia operativa del Banco.

[3] Se utiliza aquí una proyección de PBI nominal para 2023 ligeramente más elevada que la estimación del FMI.