Esta nota tiene por objeto aproximar el ahorro fiscal a ser observado en 2023 resultante de la aplicación del Plan de Segmentación tarifaria implementado entre septiembre 2022 y mayo 2023, y de la puesta en operación del Gasoducto Néstor Kirchner desde julio de este año. Notando que la proyección lineal de las transferencias devengadas que reporta la ASAP al mes de mayo de este año conduce a una reducción sólo marginal del monto de los subsidios a los servicios públicos de energía, transporte y saneamiento, se exploran explicaciones alternativas tendientes a revisar los motivos u omisiones detrás de dicho resultado. Se concluye que: i) los aumentos reales de los precios y tarifas que pagan los usuarios residenciales luego del Plan de Segmentación Tarifaria, aunque significativos para los usuarios de altos ingresos en energía, y de manera más general en AP&DC, son poco importantes (y hasta negativos en términos reales), considerando el conjunto de los usuarios y los aumentos aplicados en 2023 solamente; ii) la fuerte reducción de la importación de gas de Bolivia atenúa el ahorro fiscal factible asociado a la concreción del Gasoducto Néstor Kirchner, al tiempo que tal sustitución de fuentes de gas explica en gran medida un adelanto en los pagos realizados por ENARSA en los primeros meses del año, dejando espacio para una reducción no contabilizada de los subsidios en torno a USD 1.700 millones; y iii) los subsidios fiscales que informa ASAP no incluyen el uso de préstamos de organismos multilaterales que reciben algunas empresas, en particular AySA, por lo cual la carga fiscal presente y futura derivada de la política tarifaria (y regulatoria en general) de este gobierno es mayor a lo previsto sin tener en cuenta este aspecto.

Introducción

El Plan de Segmentación Tarifaria –retiro segmentado de subsidios en los precios de la electricidad y el gas natural incluidos en las tarifas residenciales en todo el país, y en las tarifas del servicio de saneamiento en el Área Metropolitana Bonaerense (AMBA)– implementado a partir de septiembre de 2022 incluyó fuertes aumentos tarifarios reales para los usuarios residenciales de gas y electricidad de altos ingresos, y aumentos también importantes y más generales para los usuarios de Agua y Saneamientos Argentinos S.A. (AySA) en el AMBA. Junto con la actualización mensual del precio del transporte según la inflación desde marzo de este año, ello podría suponer un primer paso significativo para acotar los subsidios fiscales otorgados a estos servicios públicos. Asimismo, la finalización y puesta en funcionamiento operativo del Gasoducto Néstor Kirchner a partir de julio de este año, junto con la reducción del precio internacional del gas natural licuado (GNL) importado por barcos para su posterior regasificación en los puertos de Bahía Blanca y Zárate, también preanunciarían una reducción sustancial de las importaciones de GNL, lo cual en conjunto permitiría tal vez pronosticar una reducción de hasta un tercio del monto erogado en tales subsidios, equivalente a un punto del PBI.

Sin embargo, considerando las erogaciones devengadas durante los primeros cinco meses de este año que informa la Asociación Argentina de Presupuesto (ASAP), y anticipando una inflación y devaluación del peso de 3 dígitos en 2023, la proyección de los subsidios fiscales a los servicios públicos en 2023 no muestra una reducción sustancial en dólares. Ello exige examinar algunas causas o hipótesis posibles, entre las que se destacan las siguientes:

- los aumentos tarifarios nominales implementados entre septiembre 2022 y mayo 2023, aunque muy importantes para usuarios de altos ingresos, fueron menores si sólo se contabilizan los implementados durante 2023 (omitiendo los ejecutados entre septiembre y diciembre de 2022), e igualmente resultan muy tenues o nulos en términos reales considerando todos los usuarios en conjunto, en particular dada la creciente inflación proyectada para todo el año 2023;

- los datos de subsidios devengados de enero-mayo 2023 no reflejan correctamente la evolución anual de las tarifas (por un lado, porque los aumentos de precios y tarifas se completaron entre marzo y mayo y, por lo tanto, no tuvieron un efecto pleno dentro del período enero-mayo 2023);

- los ahorros esperados por la construcción del Gasoducto Néstor Kirchner todavía no se materializaron, debido a que la menor importación de gas de Bolivia por el agotamiento de dicha fuente condujo a una mayor contratación de GNL para reemplazarlo a lo largo del año –y en especial en el invierno; y finalmente,

- los ahorros fiscales podrían mermar si los costos de los servicios subsidiados aumentaran en términos reales, producto de mayores inversiones o mayores costos operativos en empresas públicas mal gestionadas.

En esta nota se exploran estos elementos explicativos potenciales. Se concluye que, aunque es perfectamente posible y esperable que a lo largo de 2023 la reducción de subsidios fiscales sea mayor que la proyectada linealmente en base a los datos de los primeros cinco meses del año, la misma será menor a la que podría esperarse inicialmente: los aumentos de precios y tarifas bajo el Plan de Segmentación no habrán sido tan importantes (excepto en el sector eléctrico) en términos reales y considerando la totalidad del consumo residencial; el menor costo de importación de GNL debido a la puesta en funcionamiento del Gasoducto Néstor Kirchner y a la fuerte reducción del precio del GNL importado no será pleno por la necesidad de reemplazar al gas de Bolivia; y los costos de, al menos, algunos de los servicios subsidiados (en particular, los de AySA) están mostrando fuertes aumentos reales –no registrados con los datos de ASAP– que impiden la reducción de subsidios fiscales (los registrados en las cuentas públicas como transferencias operativas y de capital, y también los que devienen de la reducción de recursos disponibles de la empresa por el financiamiento de organismos multilaterales, que eventualmente deberán pagarse también con recursos fiscales que serán registrados como subsidios en el futuro).

Evolución de subsidios fiscales en 2023

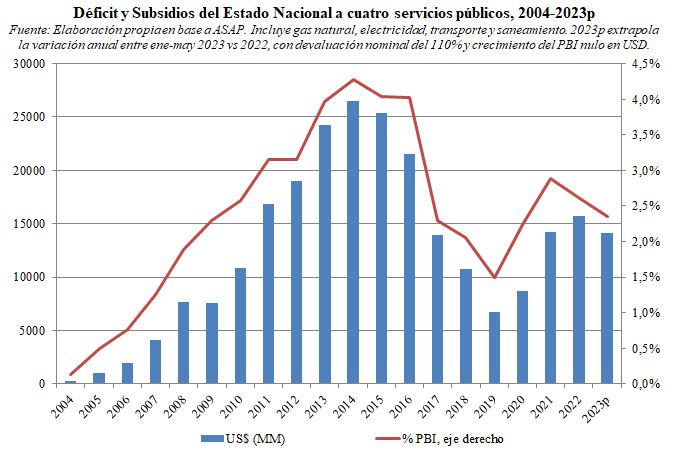

El Gráfico 1 presenta la evolución de los subsidios fiscales a los servicios públicos en tres sectores –Energía, que incluye gas natural y electricidad, Transporte y Saneamiento– registrados por la ASAP, expresados en dólares corrientes y como porcentaje del PBI, desde el año 2004 en adelante. Los guarismos del año 2023 son estimados en base a una proyección lineal de los montos nominales erogados al cabo del período enero-mayo de 2023, suponiendo que la variación porcentual de éstos respecto del período enero-mayo de 2022 se mantendrá constante durante todo el año, que en 2023 el tipo de cambio oficial aumentará 111% respecto del tipo de cambio oficial promedio en 2022, y que el PBI medido en dólares se mantendrá sin cambios.

Gráfico 1

Como se observa allí, según esta proyección, en 2023 habría una leve reducción del monto total de estos subsidios respecto de lo verificado en 2022 (unos USD 1,6 mil millones, desde USD 15,7 mil millones en 2022 hasta USD 14,1 mil millones en 2023 –un nivel similar al del año 2021). Por otra parte, la reducción de la participación de estos subsidios, medidos como % del PBI, entre 2021 y 2023 (del 2,9% al 2,5%, pasando por 2,6% en 2022) se debe al retraso cambiario verificado desde entonces (especialmente en 2022), por medio del cual el valor del PBI medido en dólares oficiales aumentó 22% (desde unos USD 490 mil millones en 2021 hasta unos USD 600 mil millones en 2022 y 2023).

Aumentos de precios y tarifas bajo la aplicación del Plan de Segmentación Tarifaria

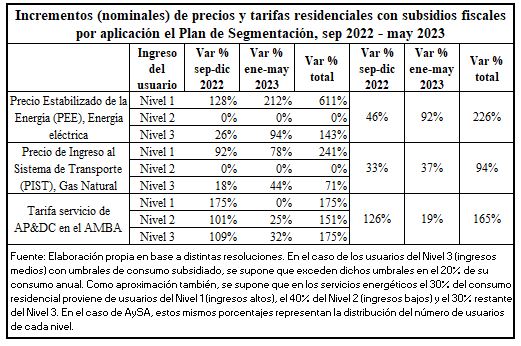

El Cuadro 1 presenta una aproximación a los aumentos de precios y tarifas implementados bajo el Plan de Segmentación Tarifaria, distinguiendo las subas producidas en 2022 y en 2023, para los usuarios residenciales según su nivel de ingreso en los grupos o niveles de segmentación. Allí se observa que el Precio Estabilizado de la Energía Eléctrica (PEE) que pagan los usuarios de altos ingresos (Nivel 1) aumentó nominalmente 611% al cabo de 10 meses (entre agosto 2022 y mayo 2023), pero el aumento correspondiente al año 2023 fue del 212%, atenuando el aumento del gasto en energía de los usuarios (y, por lo tanto, reducción de subsidios fiscales) entre 2022 y 2023. Además, dado que los usuarios de bajos ingresos (Nivel 2) no enfrentaron aumentos nominales del PEE en todo el período, y que los usuarios de ingresos medios (Nivel 3) tuvieron aumentos intermedios (dependiendo, en particular, del exceso de consumo respecto de los umbrales que se mantuvieron subsidiados, supuesto aquí del 20%), los aumentos promedio ponderados (por los volúmenes de consumo correspondientes a usuarios de los distintos niveles) fueron mucho menores, tanto se tome todo el período como sólo el año 2023.[1]

Cuadro 1

Una descripción similar se aplica al caso del gas natural, donde el aumento nominal del Precio de Ingreso al Sistema de Transporte (PIST) incluido en las tarifas de los usuarios de todo el país –más allá de las diferencias por la discriminación a favor de los usuarios en la Patagonia y zonas frías– tuvo el mismo patrón de comportamiento según niveles de ingreso y sub-períodos considerados (aunque con subas menores en todos los casos). Por último, en el caso de los usuarios del servicio de Agua Potable y Desagües Cloacales (AP&DC) de AySA, los aumentos tarifarios dentro del Plan de Segmentación discriminaron en una medida mucho menor a los usuarios de distintos ingresos, simplemente retrasando algo los aumentos de los usuarios del Nivel 3 y manteniendo un leve descuento a los usuarios del Nivel 2.

Vale decir, considerando los distintos aumentos de precios y tarifas en conjunto, el retiro de subsidios fiscales del gobierno nacional a los usuarios residenciales de los servicios de energía eléctrica, gas natural y AP&DC (del AMBA, en este último caso) se llevó a cabo en distintos grados y aunque fueron muy importantes para los usuarios de altos ingresos, ello no fue así para el conjunto de usuarios, en particular limitando el análisis a las subas aplicadas en el año 2023. Anticipando una inflación anual en torno a 140% durante el corriente año, la recomposición tarifaria real –dejando de lado los márgenes de transporte y distribución en los casos de gas y electricidad– ha sido en conjunto marginal solamente. El retiro pleno de subsidios fiscales a los usuarios del Nivel 3 y la reducción del monto de los subsidios a los usuarios del Nivel 2 en el área energética, así como también la reducción de los subsidios en materia de transporte, no examinada aquí, asoman como tareas pendientes difícilmente postergables para contribuir por esta vía a la reducción significativa de los subsidios fiscales a estos servicios públicos.[2]

La importación de gas natural: el efecto del gasoducto Néstor Kirchner y de Bolivia

El ahorro fiscal que se esperaba alcanzar a fines de 2022 debido a la finalización del Gasoducto Néstor Kirchner (operativo a partir de julio de este año) y a la fuerte reducción del precio internacional del GNL al acotarse las distorsiones del mercado internacional por la invasión rusa a Ucrania en febrero de 2022, no se refleja en las erogaciones de ENARSA que registra la ASAP: entre enero y mayo de este año, las erogaciones devengadas de esta empresa –a cargo de la importación de gas natural y posterior venta subsidiada a los usuarios residenciales mayoritariamente– pasaron de $ 91.461 millones en 2022 a $ 466.917 millones en 2023, es decir, se quintuplicaron nominalmente. Esta evolución claramente sesga al alza la estimación presentada en el Gráfico 1 y esconde alguna anomalía que debe corregirse.[3]

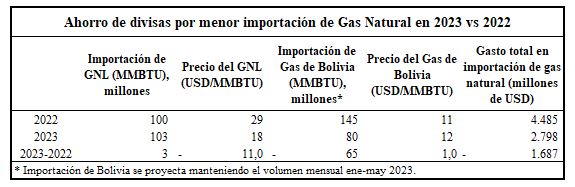

Al respecto, vale la pena considerar la información que hace pública la propia ENARSA respecto de la importación de GNL (ver https://www.energia-argentina.com.ar/index.php/gas/gnl/). Por un lado, estos datos muestran que en 2022 se importó GNL por casi USD 2.900 millones, producto de la compra de 2.700 millones de m3 (equivalentes a 100 millones de MMBTU y también a un consumo de 18 millones de m3/día de gas natural durante los 5 meses de invierno entre mayo y septiembre) con un precio promedio de 28,8 USD/MMBTU, mientras que en sólo 4 meses de 2023 los volúmenes adquiridos incluso aumentaron 3% (103 millones de MMBTU), cayendo el monto total hasta USD 1.800 debido al menor precio pagado (Ver Gráficos 2 y 3). Por otro lado, como también se observa en el Gráfico 3, la importación de gas natural desde Bolivia (reportada por el IAPG en años previos y por el ENARGAS en los primeros cinco meses de 2023) muestra una caída continua desde hace varios años, particularmente pronunciada en los primeros meses de este año (la cual, de mantenerse en estos niveles observados, será equivalente a unos 5 millones de m3/día en todo 2023).

Gráficos 2 y 3

Vale decir, la menor importación de Bolivia en 2023 puede explicar parte del problema; de hecho, entre enero y abril 2023 se inyectaron aproximadamente 1 millón de m3/día de GNL, situación atípica y que anticipa mayores requerimientos de GNL durante el invierno, aun cuando el Gasoducto Néstor Kirchner efectivamente pueda transportar los 22 millones de m3/día previstos luego de instalar los equipos de compresión ya ingresados al país.

En efecto, proyectando importaciones desde Bolivia al nivel observado en los primeros meses del año (y con precios levemente mayores a los de 2022), en 2023 el gas natural importado al país (sumando GNL y gas de Bolivia) insumirá unos USD 2.800 millones, mostrando un ahorro de “sólo” USD 1.700 millones respecto de los USD 4.500 millones erogados en 2022.

Cuadro 2

Igualmente, debe tenerse presente un elemento adicional: la proyección lineal de los subsidios fiscales en 2023 presentada en el Gráfico 1 omitió considerar que la sustitución de importaciones de Bolivia por GNL implica un adelanto de la secuencia temporal de esos pagos: mientras que al importar gas de Bolivia, los pagos se realizan en fechas cercanas a las de la entrega, los cargamentos de GNL a ser recibidos durante este año, ya contratados en el primer cuatrimestre del año (para asegurar el menor precio), debieron ser pagados por adelantado.

Así, pese a los datos devengados de los primeros 5 meses del año que informa ASAP y que se utilizaron para realizar una proyección lineal, es razonable esperar que al cabo de todo el año se verifique una fuerte reducción de las erogaciones de ENARSA, tal vez en torno a USD 1.700 millones, que de ser así llevaría a una reducción adicional de los subsidios fiscales de poco más de 0,2 puntos porcentuales del PBI: los USD 14,1 mil millones estimados en el Gráfico 1 pasarían a ser USD 12,4 mil millones solamente.

Aumentos tarifarios y ¿control del déficit de AySA?

Finalmente, la última hipótesis planteada en la introducción (referida a un fuerte aumento de costos como explicación potencial de la tenue reducción proyectada de los subsidios) se explora con las cifras de ingresos y erogaciones de AySA, cuyas ejecuciones presupuestarias son informadas cada mes en su página web (ver https://www.aysa.com.ar/Quienes-Somos/Transparencia/presupuesto).

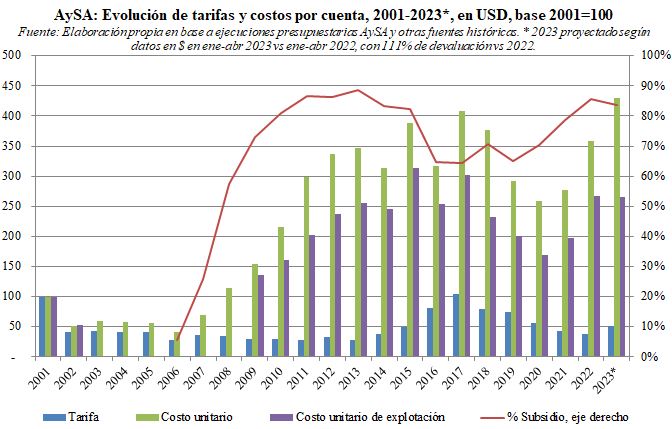

Como se observa en el Gráfico 4, comparando el primer cuatrimestre de 2023 con el mismo período de 2022, los ingresos tarifarios de la empresa subieron nominalmente 190%, cifra consistente con las subas tarifarias bajo el Plan de Segmentación reportadas en el Cuadro 1 (en particular, teniendo en cuenta que la empresa aplicó un incremento tarifario del 20% en julio de 2022 que no está contabilizado allí). Combinando esta información con el tenue aumento de las transferencias corrientes y de capital que informa AySA (un crecimiento nominal de sólo 37% como se observa en la última columna del Gráfico 4, con una variación similar –aunque con mayores niveles– a la que informa ASAP en el mismo período), el resultado parecería demostrar un control significativo del déficit de AySA en 2023.

Sin embargo, ello no es así: los indicadores de gestión de AySA también permiten ver que sus erogaciones por todo concepto (incluyendo inversiones) aumentaron nominalmente 160%, producto de un aumento del costo de explotación del 110% y aumentos cercanos al 100% de gastos en personal y compras y contratación de bienes y servicios, llevando a un aumento del déficit nominal del 150% en el primer cuatrimestre del año. Vale decir, al indagar en los datos de la empresa, la conclusión obtenida es que la fuerte reducción real del subsidio fiscal para AySA que informa ASAP no refleja correctamente la situación real de la empresa: si bien las transferencias del Estado sólo aumentaron 37% en lo que va del año (46% según ASAP), el déficit de la empresa aumentó 150% producto de la realización de mayores inversiones (que explican el mayor crecimiento de gasto total vis-à-vis el gasto de explotación), financiadas por medio de la aplicación de préstamos recibidos de organismos multilaterales (BID, CAF) que no se contabilizan como subsidios al presente pero sí lo serán cuando tales préstamos deban ser pagados, al cabo de varias décadas. En efecto, durante el primer cuatrimestre del año, por ejemplo, el financiamiento de capital de la empresa a través de la reducción de inversiones financieras (utilización de dichos fondos) fue incluso superior al total de transferencias corrientes y de capital recibidas del Estado ($ 44.800 millones vs. 42 mil millones, según los registros de ejecución presupuestaria de la propia empresa).

Gráfico 4

Más generalmente, para mantener una perspectiva histórica de la evolución de la gestión de AySA en términos económicos (actualizando un análisis ya realizado en notas previas, pero en este caso distinguiendo entre costos unitarios –incluyendo inversiones que en realidad son amortizables en el largo plazo– y costos unitarios de explotación), el Gráfico 5 permite ver como el fuerte aumento tarifario verificado en 2023 es insuficiente para aliviar el déficit de la empresa, dada la todavía enorme distancia de las tarifas con los costos (totales o siquiera de explotación), en virtud de la cual los subsidios fiscales han financiado cerca del 85% del costo total del servicio tanto en 2022 como (proyectado) en 2023. En otros términos, aún se está muy lejos de las tarifas que permitirían lograr el autofinanciamiento de la empresa (sin subsidios fiscales).

Gráfico 5

Conclusión

La eliminación de subsidios fiscales para los usuarios de altos ingresos (N1) de los servicios de electricidad y gas natural por redes, junto a la fuerte suba tarifaria aplicada a los usuarios de AySA bajo el Plan de Segmentación Tarifaria implementado entre septiembre 2022 y mayo 2023 no es suficiente para que las subas de dichos precios y tarifas sean positivas en términos reales (al menos significativamente) para el conjunto de los usuarios, mucho menos si se limitan los aumentos a los implementados en el año 2023.

En consecuencia, la reducción de subsidios fiscales en 2023 está asociada a la reducción de costos:

- en el caso de las importaciones de GNL, la finalización del Gasoducto Néstor Kirchner es una fuente importantísima de fuertes ahorros a futuro, pero los mismos se observarán desde junio de 2023 y serán parcialmente contrarrestados por la menor importación de Bolivia (hasta tanto la producción doméstica la supla plenamente);

- en el caso de AySA, donde los aumentos tarifarios sí fueron significativos en términos reales (pero partiendo de niveles bajísimos, muy lejanos a permitir financiar una parte relevante de los costos de la empresa a través de las tarifas), los aumentos de costos (por un fuerte plan de inversiones en especial) no se reflejan en la información registrada por ASAP aunque igualmente representarán mayores subsidios fiscales en el futuro (al momento de repagar el financiamiento otorgado a la empresa por los organismos multilaterales de crédito).

En conjunto, en 2023 cabe esperar una reducción de subsidios a los servicios públicos sólo atribuible a la concreción del Gasoducto Néstor Kirchner y la reducción del precio del GNL a nivel internacional, pero dicho ahorro difícilmente sea superior a los USD 2.000 millones, respecto de USD 15.700 millones en 2022, mientras que si se contabiliza el uso del financiamiento de organismos multilaterales (como ocurre con AySA), que representan pagos postergados del Estado, esa reducción debería revisarse, eventualmente resultando en un ahorro incluso menor.

Santiago Urbiztondo

[1] Para evitar confusiones en la interpretación, debe tenerse en cuenta que estos aumentos del PEE se aplican a todos los usuarios a nivel nacional, y que los mismos implican aumentos tarifarios de menor proporción dado que allí se incluyen cargos por los márgenes de transporte y distribución (T&D), además de impuestos, que diluyen la incidencia de los mayores precios de la energía (en mayor proporción en el interior del país, habida cuenta de sus mayores márgenes de T&D respecto de los usuarios del AMBA).

[2] Nótese también, sobre la segunda hipótesis planteada en la introducción (esto es, que los montos de los subsidios devengados de enero-mayo 2023 que publica ASAP subestiman el efecto pleno de la suba de precios y tarifas que será observado en la segunda mitad del año, luego de que el retiro de subsidios previsto en el Plan de Segmentación se haya completado), que incluso si se proyectaran aumentos reales del 40% en los precios pagados por el conjunto de los usuarios residenciales en la segunda mitad del año respecto de los valores observados entre enero y mayo de 2023, los subsidios proyectados caerían menos del 20% atento a que las tarifas de estos servicios cubren en conjunto menos del 50% de sus costos plenos.

[3] La información de ASAP contiene, por otro lado, distintos ejemplos de empresas que no registran subsidios (caso Aerolíneas Argentinas), cuyo cómputo posterior (en base a otras fuentes donde se registran aportes públicos con formatos diferentes, por ejemplo, como aportes para la capitalización de la empresa) corrige al alza los montos reportados. Igualmente, no puede descartarse la existencia de información con distinta actualización (el caso del Plan Gas ha sido notorio al respecto en años previos), que implica diferencias intra-anuales que se minimizan al tomar en cuenta períodos más extensos e incluso simplemente los datos anuales agregados. En tal sentido, más allá de las limitaciones del caso, la proyección lineal presentada en el Gráfico 1 refleja sólo una aproximación cuya razonabilidad se indaga preliminarmente en esta nota por medio de los distintos elementos examinados que podrían eventualmente atenuarlos o corregirlos.