La sequía extrema registrada desde 2022 tendrá consecuencias graves sobre la producción y los saldos exportables agrícolas de la Argentina en 2023. El consumo interno seguirá abastecido, aunque al riesgo de mayores precios. Las acciones compensatorias de las políticas públicas se demoraron y los productores se encuentran apremiados por el riesgo de quebrantos. A la vez, mantienen sus reclamos para la unificación cambiaria y la eliminación de las retenciones que afectan su crecimiento de mediano plazo.

La campaña agrícola 21/22 y el comienzo de la campaña 22/23 se desarrollaron enfrentando una situación climática excepcionalmente adversa. Una prolongada sequía que no se registraba desde los últimos 100 años en la zona agrícola núcleo y que llegó luego de dos años de muy escasas lluvias bajo el fenómeno de La Niña. Completando las dificultades climáticas, muy recientemente, las heladas afectaron adicionalmente a los cultivos de maíz y soja.

Los análisis disponibles para las principales materias primas agrícolas, base de nuestros productos agroindustriales exportables indican que, en el caso del trigo la sequía causó la pérdida de entre un 45 y un 50% de la cosecha 22/23 (de 23 a 11-12 millones de toneladas). En la campaña anterior, los rindes muy altos habían dado lugar a un muy buen resultado. Las exportaciones de trigo, en consecuencia, se verán reducidas a un tercio de las correspondientes a la campaña anterior. En el caso del maíz, la nueva campaña presentaría menores niveles de producción, con las regiones del centro y norte del país como las más afectadas. La campaña del maíz se inicia en marzo y se prevé una caída en la producción en torno del 16-17%. En la campaña anterior (21/22), la caída en los rindes en este grano fue más que compensada con el aumento del área sembrada debido a los buenos precios internacionales y a la menor incidencia de los derechos de exportación sobre este cultivo. El volumen de producción de esa campaña alcanzó a los 51,1 millones de toneladas mientras que el volumen aproximado de producción de la campaña 22/23 sería de 43 millones de toneladas repartidos entre ventas externas de 27,5 millones de toneladas y un consumo interno y destino de industrialización de 15,5 millones de toneladas. Para la soja, se mantiene la tendencia hacia la reducción del área sembrada que ha caracterizado a esta producción desde que, a fines de 2018, se retomara la aplicación de altos niveles de derechos de exportación (actualmente, 33% sobre el poroto y 31% sobre subproductos vs. 12% en maíz). Pero el mayor recorte provendría de los efectos climáticos, con una caída del 18-20% en la producción. En este caso, la exportación del poroto no es tan relevante, aunque caería a menos de la mitad del volumen del año anterior. Más grave sería la falta de materia prima para las plantas industrializadoras de harina y aceite que mantendría la situación de bajo nivel de ocupación de esa industria (capacidad ociosa superior al 40%).

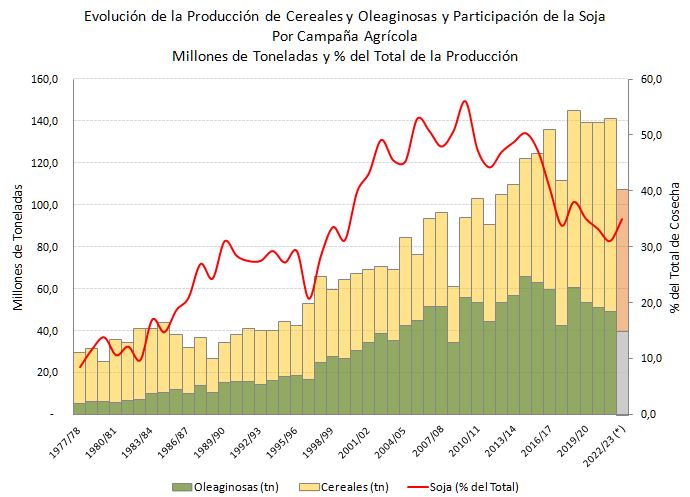

El panorama anterior muestra que los efectos climáticos extremos llevarán a una fuerte caída en la producción total, con resultados semejantes o aún más bajos que los de la campaña 2017/18, cuyos pobres resultados fueron un factor más en la crisis macroeconómica de 2018 (ver Gráfico 1). Consecuentemente, las exportaciones de productos primarios agrícolas y sus subproductos agroindustriales se verán recortadas en volumen.

Por el lado de los precios internacionales, éstos fueron creciendo en 2021 con respecto a 2020, generalizadamente para todos los productos del agro. En especial, a partir del último trimestre de 2021, la percepción del mercado sobre stocks internacionales muy ajustados para el abastecimiento de la demanda, reforzaron la tendencia al alza. En 2022, la invasión de la Federación Rusa a Ucrania se convirtió en un nuevo factor de elevación de los precios, en particular, del trigo y el girasol y sus derivados. Pero también esa invasión aumentó los costos de la energía y los fertilizantes. En todos estos productos, ambos países contendientes se encuentran entre los principales productores/abastecedores internacionales.

Gráfico 1

Agregando a lo anterior, desde el “boom de las commodities” entre 2006 y 2011, la participación las exportaciones agroindustriales de la Argentina fue creciendo dentro de nuestras exportaciones totales. Históricamente, estas exportaciones representaban un 50-55% de las exportaciones totales. En la última década, esa participación se elevó hasta un 65%, aproximadamente. Esto fue ocurriendo en el marco de un bajo crecimiento promedio de las exportaciones totales desde 2007, caracterizado por un recorte de las exportaciones de energía y de varios rubros manufactureros (ver Gráfico 2).

Gráfico 2

En el corriente año, la reducción del valor de las exportaciones agroindustriales por los efectos adversos del clima sería similar al valor de los saldos más elevados del balance comercial externo de la Argentina registrados en las últimas dos décadas. Una primera estimación indica una caída potencial de entre USD 10 y 14 mil millones. Así, a pesar de la vigencia de precios internacionales por encima de los promedios históricos, la caída de los rindes daría lugar a una fuerte reducción de los saldos exportables.

Frente a este panorama, las autoridades han avanzado muy lentamente en dar respuesta a la situación. En primer lugar, sus iniciativas atendieron a los problemas propios, surgidos de la falta de ajuste macroeconómico. Así, la escasez de reservas internacionales en el Banco Central dio lugar a la implementación de un dólar especial para incentivar las liquidaciones de soja con destino directo a la exportación o con destino a la industria. El llamado dólar-soja se instrumentó en setiembre y diciembre de 2022. Las liquidaciones estuvieron por encima de las expectativas oficiales y cumplieron su objetivo. En el caso de los productores, los ingresos extra facilitaron la financiación de los costos de la actual campaña 2022-23. El anticipo de los envíos al exterior redujo los saldos disponibles de soja a partir de enero.

Las medidas de alivio del gobierno nacional al sector llegaron recién a inicios de febrero, luego de que varias provincias hubieran declarado la emergencia agropecuaria total o parcial (Santa Fe, Entre Ríos, Corrientes, Chaco, Córdoba, Buenos Aires y Salta). Las medidas son de orden financiero y tributario. Los alivios financieros se orientan a los pequeños productores a través de nuevos fondos para financiamiento de actividades a través de convenios con Provincias, Municipios y/o Cooperativas Agropecuarias; refinanciación de pasivos bajo las mismas condiciones en que fueron otorgados los créditos; nuevas líneas de crédito con tasas subsidiadas para capital de trabajo. Los alivios tributarios se refieren a suspensiones de pagos de anticipos del impuesto a las ganancias y ajustes en ese impuesto para los productores que hayan realizado ventas forzosas de hacienda por el impacto de la sequía. También se suspenderán los juicios por ejecución fiscal.

Además de la tardanza en la implementación de estas medidas compensatorias, las autoridades han mostrado cierta descoordinación en sus acciones. Por ejemplo, al momento de la implementación del dólar-soja en setiembre de 2022, el BCRA resolvió que los productores de soja que retuviesen más del 5% de su producción, no podrían acceder a créditos blandos. Los productores que liquidaron con el dólar-soja observaron la medida como una represalia ya que muchos de ellos quedaron alcanzados por la decisión de Banco Central. Esa medida se revertiría ahora para los productores que puedan demostrar que se encuentran alcanzados por la declaración de la emergencia agropecuaria provincial.

El panorama sobre la evolución de la producción agrícola indica que en todos los casos el consumo local se verá abastecido, aunque al riesgo de enfrentar mayores precios. Por su parte, las exportaciones de granos y de la agroindustria vinculada se verán seriamente recortadas. Las políticas compensatorias de las autoridades, aunque necesarias, no serán suficientes para solucionar el escenario de quebrantos o muy bajos márgenes que enfrentarán los productores. Esta situación limitará la capacidad de financiar la próxima campaña. Mientras tanto, el tipo de cambio oficial “atrasado” y los derechos de exportación sobre los valores de venta siguen reduciendo los ingresos de los productores primarios a través de la cadena comercial, con independencia de los resultados económicos de la producción.

La síntesis de lo que ocurre con la agricultura se repite en la ganadería, en la producción de animales de granja y en la lechería, tanto por los temas climáticos como por la demora en la aplicación de políticas compensatorias. Algunos temas sanitarios como el brote de gripe aviar en el continente americano, con casos confirmados en la Argentina, o el riesgo proveniente de Brasil, con casos de “vaca loca”, suman a este complejo escenario. Por su parte, los productores y sus entidades representantes siguen apremiados por el riesgo de importantes quebrantos. A pesar de sus conversaciones en mesas de trabajo con las autoridades que llevaron a las recientes medidas, entienden que sus reclamos más importantes siguen sin ser atendidos. Entre ellos se cuentan la unificación del tipo de cambio frente a una brecha cambiaria cercana al 100%, la eliminación de las retenciones y la eliminación de las prohibiciones para la exportación de algunos cortes vacunos, entre las más importantes. Todos estos reclamos son bien conocidos y su tratamiento será insoslayable para la política en un año electoral.

Marcela Cristini y Guillermo Bermúdez