Con una nueva mejora interanual en noviembre, la industria modera el crecimiento acumulado. La producción automotriz lidera con holgura la recuperación y los bienes de uso intermedio hacen el mayor aporte al crecimiento. En la medición ajustada por estacionalidad, la industria recorta su recuperación desde abril. Los indicadores que permiten monitorear la sostenibilidad de la recuperación muestran deterioro. Hacia 2022 puede esperarse un desempeño industrial menos dinámico.

La actividad industrial del mes de noviembre, de acuerdo a información preliminar del Índice de Producción Industrial (IPI) de FIEL, mostró un avance interanual de 6.5%. Nuevamente, el mejor desempeño lo tuvo la producción automotriz, que explica la mitad del crecimiento del conjunto del sector manufacturero y que también registró un muy importante aumento de exportaciones. Las industrias metálicas básicas, la refinación de petróleo y la industria metalmecánica, también mostraron un buen registro de actividad. En la comparación con el mes de octubre último, sin embargo, la producción industrial retrocedió 3.6%, al tiempo que en el acumulado de los primeros once meses del año, la mejora respecto al mismo periodo de 2020 resulta de 16.5%, menor que la observada en la relación enero-octubre de ambos años.

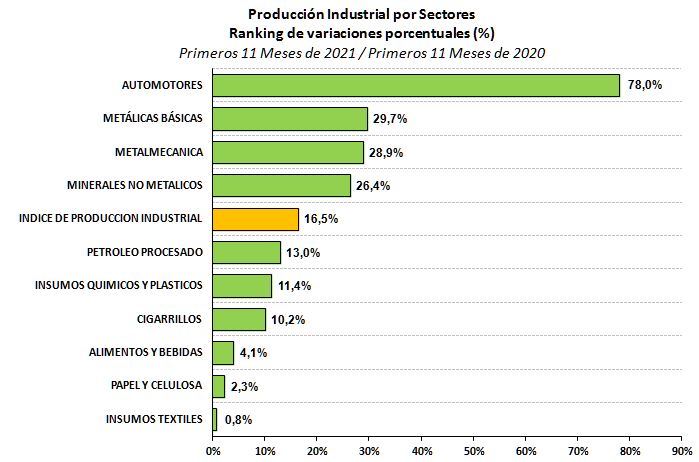

A nivel de sectores de actividad, en los primeros once meses del año y en comparación con el mismo periodo de 2020, la industria automotriz lidera con holgura el ranking de crecimiento, con un avance acumulado de 78%. Con mejoras en la producción en el periodo enero – noviembre superior al promedio, se colocan las industrias metálicas básicas (29.7%), seguidas de la metalmecánica (28.9%) y los minerales no metálicos (26.4%). Con un aumento en los primeros once meses por debajo del promedio se ubican el proceso de petróleo (13%), los insumos químicos y plásticos (11.4%), los despachos de cigarrillos (10.2%), la producción de alimentos y bebidas (4.1%), la de papel y celulosa (2.3%) y la producción de insumos textiles (0.8%).

Gráfico 1

Haciendo un repaso por los sectores en el mes de noviembre, la producción de minerales no metálicos se colocó en un nivel similar al observado un año atrás -avanzó un ligero 0.5%-, un nivel 2.2% por debajo del récord histórico de noviembre de 2017. En el mes se tiene una desaceleración en los despachos de cemento y caídas en otros insumos de la construcción. Precisamente, en lo que se refiere a los despachos de cemento, en noviembre se tuvo un moderado avance interanual (1.5%), muy por debajo de la acumulado en once meses (24.9%). Como se viene señalando, continúa la normalización en los despachos en bolsa, que encadenan seis meses de caída interanual producto de una merma en las pequeñas obras de ampliación y refacción. En cambio, los despachos a granel continúan mostrando mejoras y en el mes avanzan 22% respecto noviembre de 2020.

Respecto a la actividad de la construcción, de acuerdo con el relevamiento de INDEC, esta continúa sin consolidar su recuperación. El ISAC en el mes de octubre vuelve a desacelerar en la comparación interanual, mientras alterna avances y retrocesos en la medición desestacionalizada -en el mes interrumpió dos caídas mensuales. En perspectiva de corto plazo, el relevamiento de expectativas muestra un aumento de la participación de empresas que esperan un estancamiento de la actividad, al tiempo que las empresas dedicadas a la obra pública son más optimistas para los próximos meses.

La producción metalmecánica volvió a mostrar en noviembre un menor ritmo de avance interanual -con nuevos retrocesos en actividades puntuales-, junto con el típico recorte estacional respecto a octubre. En el mes, la producción avanzó 6.3% en comparación con el mismo mes de 2020, al tiempo que se han vuelto a observar retrocesos en algunos elaborados de metal. En el caso de la maquinaria agrícola, los faltantes de partes importadas producto de la restricción al acceso a divisas -como en el caso de los neumáticos-, e inconvenientes en la logística global de electrónicos, ha comenzado a afectar planes de producción. Hacia 2022, el sector apunta a alcanzar una mayor integración local de la producción y lograr la recuperación de destinos de exportación extrazona y la consolidación de los envíos a Sudamérica.

Respecto al desempeño de las industrias metálicas básicas, en el mes de noviembre y de acuerdo a información preliminar, se tiene un nuevo avance interanual. La producción primaria -hierro y acero crudo-, continúa mostrando buenos registros, mientras que, en el caso de los elaborados, se tiene un comportamiento mixto con mejores resultados para los no planos terminados en caliente. Las expectativas sectoriales para 2022 se asocian al avance de la construcción a partir de la obra pública, y el sostenimiento de la demanda del sector energético, el automotriz y la producción de maquinaria agrícola.

En el caso del sector de los químicos y plásticos, se tienen para noviembre resultados mixtos al interior del bloque, con un avance interanual de 7.3%. En el mes muestran mejoras respecto a noviembre 2020 la producción de jabones, agroquímicos y plásticos, mientras que los químicos y petroquímicos básicos registran un retroceso. También en el mes se tiene una mejora interanual en la producción de neumáticos.

En el caso de los alimentos y bebidas, en el mes de noviembre se tiene un ligero avance interanual (0.4%) sostenido en la mejora de la producción de bebidas. Precisamente, en el mes, la producción de gaseosas continúa con buenos registros de actividad, mientras que la de cervezas volvió a mostrar mejoras. Los despachos de vino al mercado interno continúan retrocediendo y acumulan once meses de caída.

Al interior del bloque de los alimentos, destaca la marcada caída de la faena vacuna, que alcanzó en noviembre 18.3% en la comparación interanual. El millón de cabezas procesadas resulta el menor volumen para un mes noviembre desde 2015. La participación de hembras volvió a aumentar ligeramente –crece desde junio-, aunque ello no señala un retroceso del stock. En el escenario de caída de la faena vacuna, -en once meses acumula una merma de 8.5% en la comparación interanual-, la prohibición de exportaciones impactó la distribución por categoría de animales, reduciendo la participación de las vacas típicamente exportadas a China. En efecto, la faena tipificada por dentición indica hacia noviembre respecto a abril -cuando comenzaron las restricciones a las exportaciones- una reducción en la participación de vacas adultas y conserva de 10.5%, hasta 23.9%. Como se ha señalado, aun cuando los indicadores no sugieren una liquidación de stocks, se tiene un alza en la participación de las vaquillonas especiales y regulares, de 2 y 4 dientes, de 12.3% hasta el 67% del total, lo que requiere ser monitoreado, teniendo presente los costos del feedlot y el movimiento hacia la terminación en campo. En este contexto, las autoridades anunciaron la apertura parcial de exportaciones, a mercados emergentes para las categorías D, E y F -de acuerdo a su terminación por grado de gordura-, aunque durante 2022 se mantendrá la prohibición para siete cortes de carne (asado, falda, vacío, entre los principales).

Como se ha mencionado, la industria automotriz ha tenido en noviembre un destacado desempeño tanto en términos de producción como de exportaciones -aunque no así en ventas. En noviembre, la producción del bloque avanzó 49% en la comparación interanual, con una mejora de 76% en el caso de los automóviles y del 23.5% en el de utilitarios. En cambio, los patentamientos vienen siendo afectados por una reducción en la oferta de unidades importadas. En noviembre las ventas de vehículos nuevos retrocedieron 18.7% en términos interanuales, acumulando un trimestre de caídas. La falta de unidades importadas ha redundado en un aumento en la participación de vehículos de fabricación nacional hasta el 50% en once meses de 2021, contra 35% para el mismo periodo de 2020, pero al mismo tiempo ha recortado el volumen de negocios hasta las 380 mil unidades para 2021 -un 11% por encima de los registros de 2020-, cuando la expectativa a comienzos de año rondaba las 420 mil unidades. El escenario de restricción de divisas se sostendrá. La expectativa de ventas del sector para 2022 se coloca en un piso de 400 mil unidades, lo que podría resultar optimista, dados los desafíos del ambiente macroeconómico.

A diferencia de las ventas locales, las exportaciones en noviembre dieron un salto interanual de 183% acumulando nueve meses de mejora. Las 32.5 mil unidades enviadas al exterior representaron el 70% de la producción de vehículos y resultaron el mayor volumen exportado para un mes de noviembre desde 2014 cuando se enviaron al exterior 39.1 mil unidades. De este modo, en el periodo enero – noviembre de 2021 se exportaron 240 mil unidades, duplicando (98.6%) el registro de un año atrás y alcanzado a representar el 61% de la producción. Para el sector, Brasil es el socio principal, destino del 66% de los envíos del año, que acumula una mejora del 97.8% respecto a 2020.

En cuanto al escenario en Brasil, se tiene un deterioro de los indicadores de crecimiento, expectativas y confianza, comenzando con que de acuerdo a estadísticas de Cuentas Nacionales del IBGE, el país entró en recesión en el segundo trimestre de 2021. Precisamente, de acuerdo al instituto de estadísticas, el PBI de Brasil acumula dos trimestres de caída en la medición desestacionalizada y en la comparación con el trimestre anterior. La caída del tercer trimestre (-0.1%) es explicada por la importante contracción de la producción agropecuaria. La sequía afectó la producción de maíz y café y el PBI agrícola cayó 8% en el trimestre en la medición corregida por estacionalidad. El indicador Líder de actividad (ILC) elaborado por OECD venía anticipando desde comienzos de año un recorte en el ritmo de crecimiento que se aceleró desde agosto. Las perspectivas de corto plazo señalan que la aceleración inflacionaria y el consecuente endurecimiento de la política monetaria impactarán más marcadamente la actividad en el último trimestre de 2021. Junto con lo anterior, el relevamiento que realiza el Banco Central de Brasil respecto a las expectativas de crecimiento muestra un mayor recorte, con un crecimiento esperado para 2022 cercano a cero.

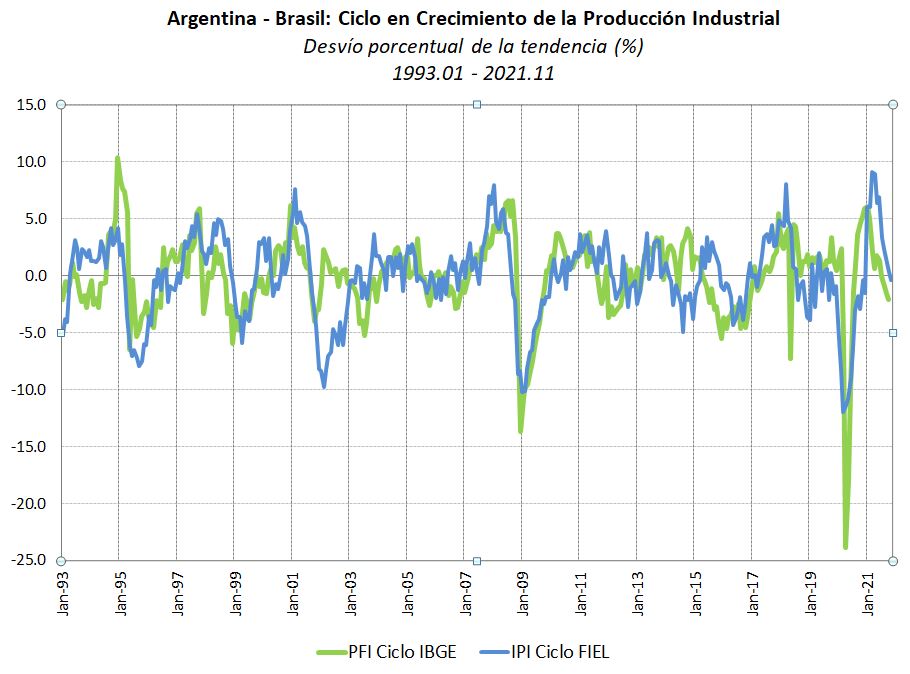

En el caso de la industria, también el IBGE midió para octubre un nuevo retroceso mensual en la medición desestacionalizada, acumulando cinco meses de caída y marcando técnicamente el inicio de una recesión industrial en mayo pasado, cuando se alcanzó el mayor nivel de actividad -corregida por estacionalidad. En la comparación interanual, la caída de la industria se observa en los últimos tres meses. Una forma de ilustrar el recorte de la actividad industrial es observar su evolución respecto a la tendencia de largo plazo. El Gráfico 2 presenta el desvío de la tendencia de la producción industrial de Brasil y Argentina, lo que permite observar el alto co-movimiento que presenta el ciclo industrial de ambos países. En particular, refleja que recientemente luego de tocar un máximo desvío entre fines de 2020 (Brasil) y abril de este año (Argentina), la producción industrial en ambos países ha comenzado a recortar su dinámica y recientemente a crecer a un ritmo inferior a la tendencia.

Adicionalmente, los indicadores de confianza de consumidores e industriales vuelven a mostrar retrocesos. En el caso de la confianza de los consumidores, luego de una ligera mejora en octubre, el indicador retrocede nuevamente en el mes (-1.8%) a partir de un marcado deterioro de la percepción sobre la situación actual (-3%) que cae por encima las expectativas (-1.2%). Aun cuando se tienen avances en el proceso de vacunación y una mayor flexibilización de restricciones, la alta inflación, una política monetaria más restrictiva y el endeudamiento de las familias de bajos ingresos, elevan la incertidumbre sobre las perspectivas futuras. También en el caso de los industriales, el mayor retroceso en la percepción de la situación actual (-4.2%) por sobre el deterioro de las expectativas (-1.6%), arrastra la confianza a la baja en el mes (-2.9%) en comparación con octubre y en la medición desestacionalizada. El deterioro de la confianza es difundido entre los sectores industriales, que observan como el fenómeno inflacionario reduce la capacidad de compra de los consumidores, sumándose al alza de costo y cuellos de botella logísticos que enfrentan hace meses.

Gráfico 2

Por último, el despegue de la inflación ha llevado a que el Comité de Política Monetaria (CoPoM) del Banco Central de Brasil, elevara a comienzos de diciembre por séptima vez desde marzo, la tasa de interés de referencia -Selic- hasta 9.25%, con el objetivo de contener la inflación que en noviembre marcó un 10.74% interanual, acumulando 9.26% en los primeros once meses del año. El deterioro de los indicadores de actividad -con una evolución por debajo de las expectativas-, no impidió una corrección agresiva de la tasa de referencia. No obstante el ajuste, la tasa real resulta aún negativa. Hacia la próxima reunión, fijada para comienzos de febrero, el Comité anticipa una corrección de la tasa de la misma magnitud, llevándola hasta 11.25% en 2022. El año próximo es, además, uno de elecciones presidenciales, lo que podría introducir mayor incertidumbre sobre los planes de negocios de las empresas. Con todo lo anterior, la tracción que puede ejercer Brasil sobre la actividad local en los próximos meses se muestra más acotada.

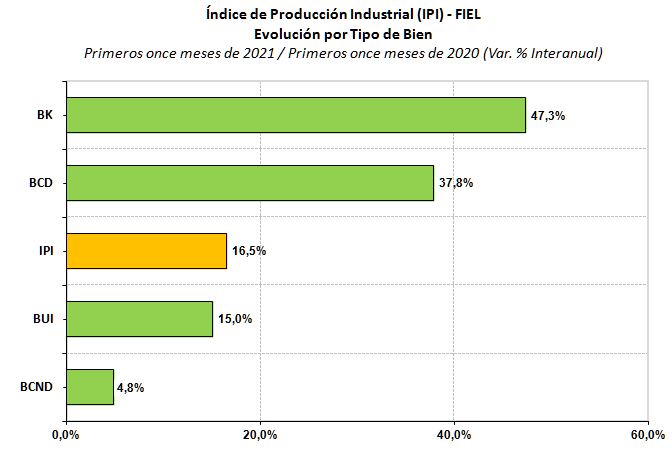

Nuevamente, analizando la producción industrial local en cuanto al destino de los bienes, la actividad es liderada por la producción de los bienes de capital, que acumulan una mejora de 47.3% en los primeros once meses y en la comparación interanual. La producción de bienes de consumo durable le sigue en el ranking, con un crecimiento acumulado de 37.8% entre enero y noviembre respecto al mismo periodo del año anterior. Por su parte, los bienes de uso intermedio acumulan una mejora de 15% en once meses. Finalmente, los bienes de consumo no durable cierran el ranking de crecimiento con una mejora acumulada en once meses de 4.8% en la comparación interanual. El mayor aporte al crecimiento de la industria en los primeros once meses del año lo realizan los bienes de uso intermedio con 42.3% del total.

Gráfico 3

IPI como Ciclo Económico

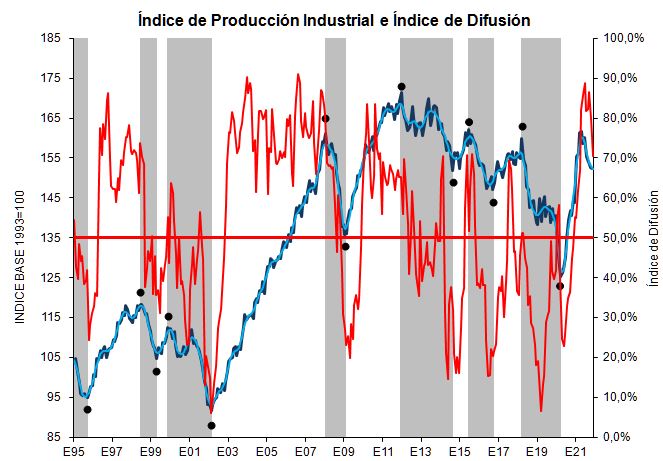

En términos desestacionalizados, la actividad industrial en noviembre mostró un retroceso (0.2%) respecto al mes anterior, encadenando cinco meses de caída. Durante la fase de recuperación cíclica de la industria que comenzó con la salida de la pandemia, el mayor nivel de actividad se alcanzó en abril pasado, señalando a aquel mes como candidato a pico en la recuperación de la actividad. Los indicadores que permiten anticipar un cambio de fase de la industria muestran que se ha recortado dinamismo en el corto plazo, al tiempo que se tiene un retroceso en la difusión de la recuperación entre las actividades industriales. De este modo, se confirmará hacia los próximos meses si la industria transita una nueva fase de contracción.

Gráfico 4

A modo de síntesis. La industria continuó en noviembre con la sucesión de mejoras interanuales -y el recorte del crecimiento acumulado-, junto con el retroceso de la actividad en la comparación mensual que señala a abril pasado como el mes en el que se alcanzó el mayor nivel de actividad industrial. El ranking de crecimiento sectorial es liderado con holgura por la industria automotriz, mientras que la producción de bienes de uso intermedio -químicos y plásticos, refinación de petróleo, minerales no metálicos e industrias metálicas básicas-, realiza el mayor aporte a la recuperación de la industria.

Perspectivas industriales para 2022

Tal como se desprende del análisis previo, la industria se encamina a cerrar 2021 con un avance anual algo por encima del 15%. A pesar de la recuperación interanual, la medición corregida por estacionalidad, sugiere una pérdida de dinamismo de la recuperación, desde abril pasado, cuando el IPI de FIEL marcó el máximo nivel de actividad en la salida de la pandemia. El último bimestre del año, del mismo modo que enero y febrero, no suelen arrojar buenas señales para evaluar el sendero que transitará la actividad en los siguientes meses. Entre otros factores, paradas por vacaciones -que pueden anticiparse o demorarse- afectan las comparaciones. El contexto actual – negociaciones con el FMI, rechazo de la Ley de Presupuesto 2022 y la expectativa sobre el contenido del Plan Plurianual-, suman desafíos para anticipar la tendencia de la actividad industrial. No obstante lo anterior, es posible listar factores concomitantes e interrelacionados que podrían gravitar sobre el crecimiento de la industria en 2022.

El primer factor a mencionar corresponde al acceso a las divisas para sostener la actividad, tanto en lo que se refiere a la importación de insumos para la producción, como de bienes finales que permitan ampliar la gama de la oferta. Con restricciones generalizadas -se prorrogó la Comunicación del BCRA A 7030 de mayo de 2020 sobre restricciones para pago de importaciones y deudas en dólares-, puede esperarse mayor integración (producción) local y recorte en la gama de importados. Por caso, a priori, la industria automotriz se vería menos afectada por su inserción exportadora -con diferencias entre terminales-, en comparación con otras actividades como la textil e indumentaria, que deberían avanzar en una mayor producción local para abastecer la oferta.

Como segundo factor de relevancia se tiene a la brecha de cambio, que gravitó positivamente sobre las ventas -y la producción- de sectores industriales de durables. En perspectiva, no es de esperar un abatimiento de la brecha en los meses por venir, en cambio resulta relevante indagar sobre en qué medida los consumidores estarían dispuestos a desahorrar sus dólares para tomar la oportunidad de las diferencias de cotización. Al respecto, una parte de los consumos demorados -e incluso anticipados- de este tipo de bienes, ya ha sido satisfecha, de modo que la tracción que puede esperarse resultaría menor y asociada a la reposición. Adicionalmente, un ajuste de la tasa de interés de política hacia niveles reales positivos, podría filtrarse al crédito de consumo, ralentizando la demanda de durables.

Como se ha mencionado, en 2021, detrás del importante saldo de comercio exterior, se tuvieron liquidaciones récord de divisas por parte de los sectores exportadores de cereales y oleaginosas. Estos registros fueron resultado de unos precios de commodities altos en la perspectiva histórica, explicados en parte por condiciones macro monetarias globales -además de factores reales como cuestiones climáticas-. El endurecimiento de la política monetaria en el mundo, no permite anticipar mejoras adicionales en los precios actuales de las commodities agropecuarias -siempre son posibles eventos climáticos que afecten la oferta y sumen un sostén a las cotizaciones. Con todo, condicional a unos buenos registros de cosecha, el aporte de la producción de harinas y aceites a la actividad industrial local se sostendría, pero la generación de divisas asociada no mostraría una holgura adicional respecto a 2021.

Entre los sectores que mostraron una menor dinámica de crecimiento en 2021 están los vinculados a la producción de bienes de consumo no durable. Detrás de estos sectores de actividad, resulta de relevancia la evolución del ingreso real de la población. Hacia 2022, el salario real volverá a ser desafiado por el avance de la inflación y una eventual mayor presión tributaria.

Por último, se ha hecho mención a la expectativa de crecimiento de Brasil para el año próximo. Argentina dirige exportaciones a ese país, además del sector automotriz, de otros como el de maquinaria y equipo, químicos y plásticos y productos alimenticios. La tracción de Brasil sobre la producción de estos sectores se verá recortada en 2022.

En conclusión. Para 2022, la industria mostrará un desempeño menos dinámico que el observado en 2021, con restricciones que se ciñen, oportunidades y ventajas que ya no se encontrarán disponibles, junto con nuevos desafíos relacionados a la búsqueda de una mayor inserción exportadora de la industria.

Guillermo Bermúdez