El menor financiamiento monetario al Tesoro no fue suficiente para contener la expansión de Base en junio. Desarme de pases aportaron el aumento. Medidos en términos reales, los depósitos retroceden en la comparación interanual, y puede esperarse que el fenómeno se profundice sin mejoras de la tasa de interés, sumando así presiones al mercado de bienes y dólares. En el corto plazo, la autoridad monetaria sostiene una estrategia de apreciación del peso, al tiempo que busca contener una ampliación de la brecha cambiaria. El reordenamiento cambiario e inflacionario se pospone hacia el fin del año.

Durante el mes de junio, el BCRA le dio continuidad a su política de menor asistencia monetaria al Tesoro aunque ello no impidió un resultado expansivo de la Base Monetaria. La política monetaria volvió a ser expansiva en junio. En el mes, la Base tuvo una aumento de $ 375 mil millones, alcanzando los $ 2892 miles de millones. La compra de divisas al sector privado -con un ritmo inferior al observado en meses previos- significó una aumento de la emisión por $ 57 mil millones, pero el crecimiento más significativo resultó del desarme de pases por parte del sistema financiero y el pago de intereses por pasivos remunerados de la entidad.

Precisamente, un mes atrás el BCRA habilitó a las entidades bancarias a integrar encajes mediante títulos emitidos por el Tesoro en lugar de hacerlo exclusivamente con letras de liquidez. La decisión de política buscaba relajar el límite impuesto por la Carta Orgánica de la entidad para financiar al Tesoro mediante adelantos transitorios, y adicionalmente implicaba contener el déficit cuasifiscal producido por los intereses de sus pasivos remunerados utilizados en la esterilización de la asistencia. En la operatoria, la entidad se retiraba de la intermediación entre los depositantes y el Tesoro. Los incentivos en términos de retornos estaban dados para que las entidades bancarias sustituyeran Leliq y pases por títulos del Tesoro y ese proceso se evidenció -moderadamente- en el mes de junio. El desarme de pases significó una inyección de $ 397 mil millones, mientras que el pago de intereses sumó otros $ 84 mil millones. Las Leliq recortaron la expansión en cerca de $ 40 mil millones. Como en diciembre de 2020, la asistencia monetaria al Tesoro resultó contractiva, mientras que la inyección de liquidez se produce a través de las operaciones del sistema financiero. Con lo anterior, la Base ha aumentado ligeramente el ritmo de expansión hasta el 25% anual, mientras que la Base Monetaria Amplia -unos $ 6261 miles de millones que más que duplican la propia Base- avanzan con un ritmo anual superior al 47%.

El aumento de la liquidez puede acompañar unos requerimientos de demanda estacionalmente más elevados. Nuevamente, habrá que esperar hacia las próximas semanas para establecer si el BCRA retorna al sendero de un menor ritmo de crecimiento de la expansión monetaria. En el tránsito, las expectativas inflacionarias de largo plazo no muestran un recorte, aún cuando en el muy corto plazo la medición de precios pueda mostrarse más contenida. En efecto, el último relevamiento realizado por la UTDT a nivel nacional arroja una inflación esperada para los próximos doce meses de 51.4%.

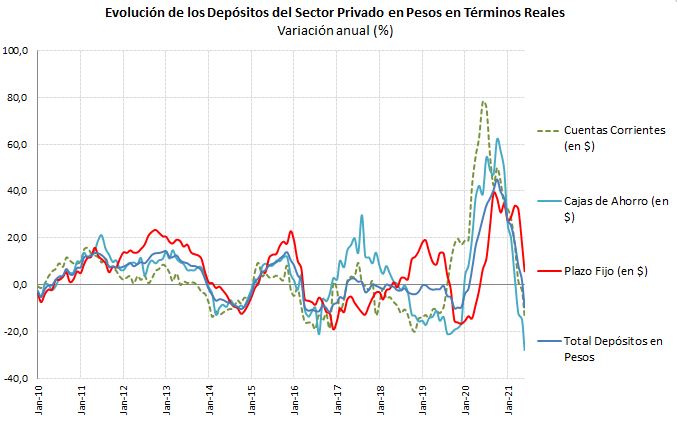

En este escenario es oportuno repasar la evolución reciente de los depósitos del Sector Privado medidos en términos reales. Más allá de las distorsiones estacionales que acusan las colocaciones transaccionales hacia junio-julio (del mismo modo que en el mes de diciembre), actualmente se tiene que los depósitos muestran retrocesos interanuales reales desde el mes de abril. En el caso de las cajas de ahorro, la caída de abril alcanzó 12.2%, en mayo sumó otro 14.8% y en junio registró un nuevo retroceso de 27.9%. Las colocaciones en cuenta corriente caen desde mayo, y en junio se contraen 13.6% real en la comparación interanual. Por su parte, los depósitos a plazo recortan marcadamente su incremento interanual pasando de 33.8% en marzo -luego de tocar 39.2% en septiembre de 2020-, hasta 5.8% en junio. Los depósitos totales reales retroceden en junio 10.5% en la comparación con el mismo mes de 2020. (Gráfico 1).

Gráfico 1

Las autoridades monetarias conducen, en el corto plazo, a la economía por un sendero de apreciación cambiaria real -por medio de la contención del tipo de cambio oficial- de modo de anclar la evolución de la inflación y posponer correcciones hacia fines del año. En este escenario es fundamental la posición que tomarán los depositantes en cuanto a sus colocaciones en pesos. Frente a acciones disruptivas, la autoridad monetaria cuenta con el instrumento de la tasa de interés. Mejorar la tasa de interés de referencia -y con ella la de colocaciones a plazo- incentivaría a los depositantes a mantener sus tenencias en pesos al costo de elevar la carga de intereses por los pasivos remunerados que posee la entidad. Adicionalmente, sumaría obstáculos al proceso de recuperación de la actividad en ciernes. Resultaría poco probable que la autoridad monetaria optara por este curso de acción.

Siguiendo con lo anterior, los depositantes podrían presionar sobre los mercados de bienes o el dólar. Ya hemos referido en esta columna que el peso ha perdido su función de reserva de valor. En cuanto a un aumento de la demanda de bienes, por delante podría significar mayor dinamismo sobre el sector de durables o materiales de construcción -aún con restricciones sobre el abastecimiento de productos importados-. En el caso la presión sobre los mercados de los dólares alternativos, es interesante explorar el proceso de acumulación de reservas que ha llevado adelante recientemente el BCRA para defender el actual proceso de apreciación cambiaria.

Al respecto, en junio resultó evidente un menor ritmo de acumulación de Reservas Internacionales por parte del BCRA. En efecto, con compras acumuladas desde comienzos de año por más de USD 6300 millones, en el mes la adquisición de divisas alcanzó USD 597 millones, muy por debajo de los USD 2089 millones de mayo o el promedio de USD 1425 millones de marzo y abril. Al mismo tiempo, no debe perderse de vista que, de la totalidad de las compras, el BCRA ha logrado acumular menos de la mitad -unos USD 2966 millones-. Pagos a Organismos Internacionales y operaciones de pases pasivos con el exterior, explican fundamentalmente la salida de Reservas Brutas.

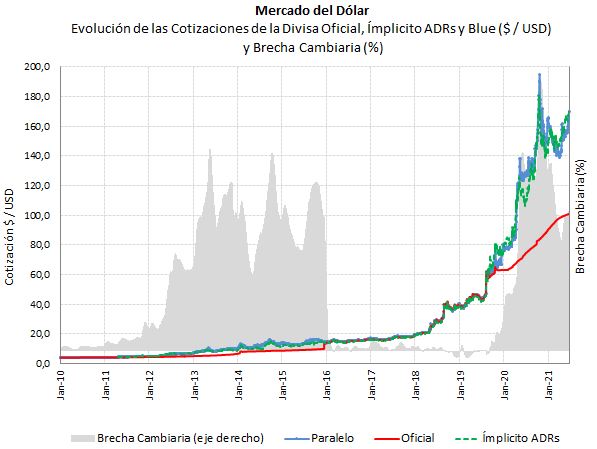

Con un tipo de cambio oficial que ha recortado el ritmo de devaluación al 1% mensual a fines de junio, en comparación con el 3% a fines de marzo y el 2% a fines de abril, la brecha de cambio con los dólares alternativos ha vuelto a acercarse al 70% a fines de junio. La apreciación del tipo de cambio real oficia de ancla a la inflación. La tarea de la autoridad monetaria será evitar una disparada de la brecha como la observada a mediados de octubre del año pasado, cuando llegó a superar 130%. El éxito de esa tarea depende de múltiples factores. Además de la presión que ejerzan los depositantes tenedores de pesos sobre el mercado de cambio, la liquidación de divisas del sector agroexportador puede esperarse menos dinámica. No debe perderse de vista que la liquidación de dólares del sector cereales y oleaginosas acumula a mayo una mejora interanual del 91%, con USD 13.3 miles de millones ingresados, y si bien la liquidación de la cosecha aún no se ha completado, puede esperarse un paso menos dinámico. También el recorte de los precios internacionales de las commodities agropecuarias reduce la ventaja ofrecida en meses recientes para transitar la calma cambiaria.

No obstante lo anterior, probablemente a mediados de agosto, la autoridad monetaria contará con los fondos derivados de la ampliación de la cuota de Derechos Especiales de Giro (DEG) -que se estima en unos USD 4400 millones adicionales en las Reservas-, al tiempo que se suma el hecho de que el BCRA se ha retirado de la operatoria del mercado de futuro cerrando sus posiciones vendidas con expectativas de corto implícitas que han convergido al sendero de tasas de interés. Las tenencias de títulos del canje resultan un instrumento adicional para la intervención, al que podrían sumarse otros organismos del Sector Público como ANSES. El mercado observa que en el corto plazo la autoridad monetaria sostendrá su estrategia de apreciación y contención de brecha (e inflación) aún a costa de la pérdida de Reservas. Todavía la estrategia no ha sido desafiada por los tenedores de pesos.

Gráfico 2

En síntesis, en el corto plazo el retroceso de los depósitos presionará sobre el mercado de bienes y de los dólares. La estrategia de la autoridad monetaria es sostener una apreciación real del peso para contener presiones inflacionarias, y evitar una mayor ampliación de la brecha de cambio mediante el uso de Reservas e instrumentos alternativos. La estrategia de corto plazo aún no ha sido desafiada por el mercado. El reordenamiento cambiario e inflacionario se pospone hacia el fin del año.

Guillermo Bermúdez