La devaluación “compensada” por nuevos derechos de exportación generó una decepción inicial en los productores agropecuarios. La desregulación de los mercados de alimentos, por su parte, abrió un canal de diálogo. En el corto plazo, la nueva cosecha y las exportaciones cárnicas harán un necesario y urgente aporte de divisas. En el mediano plazo, si se consolida un escenario de buen clima de negocios para el sector, la respuesta será acorde y permitirá avanzar con el objetivo de aumentar las exportaciones.

El nuevo gobierno que asumió el 10 de diciembre ha avanzado rápidamente para mostrar su agenda de cambios y reformas de fondo para la Argentina. Tanto del lado de los actores del sector agroindustrial como del lado de las autoridades, antes de su asunción, se descontaba una buena sintonía debido al reconocimiento que se hacía en La Libertad Avanza (LLA) con respecto al sesgo de las políticas vigentes en contra de los sectores más competitivos de nuestra economía, entre ellos, el sector agroindustrial.

Sin embargo, más allá de las declaraciones que anticipaban una eliminación de las retenciones en el curso de dos años y la posibilidad de aplicar el pago de esos derechos como anticipo del impuesto a las ganancias, el curso de acción inmediato del programa económico fue diferente. Las autoridades optaron por una devaluación compensada en la que todos los productos quedaron gravados con un 15% y la soja y sus subproductos con un 33%. Sólo algunos productos de las economías regionales fueron dispensados del pago (ver detalles en Nota del Sector Externo en este número de Indicadores). Tampoco se avanzó en la negociación prometida para eliminar los impuestos provinciales de Ingresos Brutos. Por el contrario, la presión para reducir el gasto público y las transferencias discrecionales a las provincias dieron como resultado el aumento de tasas municipales aplicadas al sector y, en la Provincia de Buenos Aires, un importante aumento del Impuesto Inmobiliario.

En estas condiciones, a poco de andar, el nuevo gobierno enfrentó las críticas de las asociaciones representativas de los productores agropecuarios y de las empresas elaboradoras de productos agroindustriales básicos (aceites y harinas oleaginosas).

Más allá de este inicio complicado por las urgencias macroeconómicas, las autoridades sectoriales abrieron rápidamente canales de comunicación con el sector para hacer “control de daños” y avanzar en temas como la promoción de inversiones y la protección de la propiedad intelectual en semillas. Además, la expresa liberalización de las exportaciones que se incluyó en el Decreto de Necesidad y Urgencia 70/2023 tuvo como consecuencia inmediata la eliminación de la prohibición de ventas externas de los seis cortes de carne vacuna que se había establecido con el anterior gobierno con la intención de “cuidar la mesa de los argentinos”.

También se ha avanzado, en general, en la desregulación de los precios internos, buscando un acomodamiento de los precios relativos que se encontraban muy distorsionados por los controles. Esto ha significado el mantenimiento de un alto índice de la inflación general y de la correspondiente inflación en alimentos. Es muy probable que ese impulso de precios se mantenga en el primer bimestre del año, aunque la rápida respuesta de la demanda en el caso de los alimentos perecederos tiende a poner un límite a los aumentos. Otro esfuerzo que ha mostrado el nuevo gobierno es el de dar prioridad al pago de importaciones de fertilizantes a plazos más cortos que los regulados para el resto de los bienes.

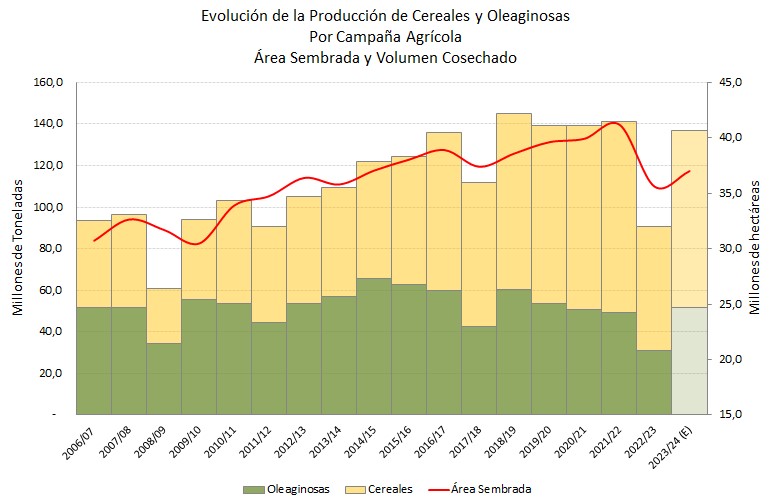

No obstante, la producción agrícola ya se encontraba en curso y los analistas estiman que la cosecha total podría alcanzar 137 millones de toneladas en la campaña 2023/24 (estimación de la Bolsa de Comercio de Rosario). Dentro de ese total, la cosecha de trigo se vio afectada por razones climáticas derivadas de la anterior sequía y no alcanzaría aún un volumen normal. El actual volumen para trigo se estima en 14,5 millones de toneladas, por debajo de los 17-18 millones alcanzables en situación de normalidad climática. En el Gráfico 1 se muestra la importante recuperación que implica este volumen luego de la fuerte sequía que afectó a la campaña 2022/23.

Gráfico 1

Las cosechas de soja y maíz serán las que más aporten (entre 100 y 106 millones de toneladas en conjunto) y, por lo tanto, también se espera un muy importante repunte de las exportaciones de granos y subproductos, recuperando los ingresos normales que serían un 40% superiores a los registrados en el año 2023. En el caso de la soja, el precio internacional muestra volatilidad y cierta tendencia descendente debido a la debilidad de la demanda china (menor demanda derivada de la producción porcina en ese país). Dentro de los eventuales factores alcistas se encuentra una merma en la oferta brasileña por razones climáticas. Notablemente, China ha preferido diversificar el abastecimiento con compras muy importantes a los Estados Unidos, en un claro avance del “deshielo” comercial entre ambos países que vienen buscando sus líderes.

También se espera un aumento de los volúmenes exportados de carne vacuna que, en 2023, se redujeron a 619000 toneladas de carne refrigerada y congelada por valor de USD 2541,3 millones.

A pesar de estos primeros desencuentros, la mejora en el clima de negocios derivada de la estabilización macroeconómica y la liberalización de los mercados tendrá una respuesta acorde en la inversión agropecuaria como ocurrió entre 2016 y 2017. El desafío de aumentar las exportaciones que ha planteado el gobierno para el mediano plazo seguramente también podrá contar con el aporte sectorial si el escenario descripto se consolida.

Marcela Cristini y Guillermo Bermúdez