El nuevo gobierno actuó muy rápidamente buscando definir el juego y marcar el campo. El sentido de las propuestas parece, mayormente, razonable. Pero las formas importan. Empezó el juego, habrá que ver las funciones de reacción.

Jueves 4 de enero de 2024; tarde de verano en Buenos Aires. Hace varios días pienso en qué nos deparará el futuro cercano, en términos económicos y consecuentemente sociales, a los argentinos.

Sabemos varias cosas. La economía atraviesa una situación crítica. Esto se refleja, entre otros, en los siguientes indicadores tomados al cierre de 2023: la inflación habrá alcanzado al 210% punta a punta; el Banco Central habrá perdido USD 21500 millones de reservas en un año (es decir, hoy tiene apenas la mitad que un año atrás) y su stock neto es, desde hace varios meses, negativo; la recaudación creció 7.6% por debajo de la inflación (tomando el índice que mide FIEL en la Ciudad de Buenos Aires) y casi 10% si se netean los ingresos por el Impuesto PAIS que en el último mes crecieron muy por encima del resto del año como consecuencia de su generalización reciente (ver más abajo); hasta el 10 de diciembre el peso se apreció en términos reales, tanto como para ubicarse en un nivel igual a 1.34 si consideramos 1 en diciembre de 2001; otros precios relativos (vg. tarifas) continúan significativamente atrasados y generan fuertes costos al sector público; los salarios reales perdieron 12%. El déficit fiscal del sector público nacional no financiero se habrá ubicado cercano al 3.5% del PIB; a fines de noviembre la deuda pública nacional alcanzaba a USD 423 MM, la mitad de ella con el sector privado y la parte mayoritaria en moneda extranjera o atada al tipo de cambio o la inflación. El acceso al crédito estaba prácticamente vedado.

Hasta el 10 de diciembre todo esto se sostenía en base a mecanismos coercitivos: controles, restricciones, controles, prohibiciones y consecuentes tratamientos diferenciales y arbitrariedades.

Las malas políticas económicas, a lo largo de toda la administración de Alberto Fernández, llevaron a esta situación y resultados; las medidas tomadas por el Ministro-candidato Massa en los últimos meses, con el objetivo de aumentar sus chances de victoria, profundizaron y aceleraron la velocidad del deterioro. Ejemplos de medidas de este tipo son: (i) la devaluación sin plan implementada inmediatamente después de las PASO; (ii) la cuasi eliminación del impuesto a las ganancias de personas físicas; (iii) déficit fiscal creciente por la implementación de bonos y devolución del IVA (sin importar si el bien comprado pagaba o no IVA y a qué tasa) a medida que la inflación se aceleraba.

En última instancia, ya asumido el nuevo gobierno, la Corporación Andina de Fomento (CAF) salió en auxilio de la Argentina con un préstamo puente que evitó el default con el FMI.

Inmediatamente luego de asumir, el gobierno implementó una serie de medidas para dar señales en el cortísimo plazo. Así es que definió eliminar restricciones cuantitativas e ir por la vía de precios, generando tipos de cambio efectivos diferenciales: llevó el valor del dólar oficial a $ 800, implementó el impuesto PAIS del 17.5% para todas las importaciones y generalizó los derechos de exportación al 15%, excepto para la soja que continúa pagando 33% y sus subproductos se ven gravados a la misma alícuota, a la vez que productos de economías regionales no se ven alcanzados y se mantienen tasas reducidas para los productos mineros. Al mismo tiempo definió una regla para el tipo de cambio nominal, de modo que el peso se devaluaría a razón de 2% mensual. Así, determinó el esquema cambiario y garantizó recursos al fisco nacional, ya que ninguno de estos dos impuestos (PAIS y derechos de exportación) son coparticipables.

Al mismo tiempo definió, a grandes rasgos, las vías por las cuales llegaría al objetivo de déficit cero al nivel del sector público nacional. Éstas incluyen, desde la perspectiva de acciones de política económica: los ingresos adicionales –ya referidos- por retenciones e impuesto PAIS, la reversión de la reforma de ganancias, ingresos por moratoria, blanqueo y adelanto del impuesto sobre los bienes personales (incluidos en la Ley Ómnibus) del lado de los ingresos. El ahorro por el lado del gasto provendría de: menores gastos en jubilaciones y pensiones (por la revisión de la fórmula de ajuste), el recorte de transferencias no automáticas a provincias, de subsidios económicos, de gastos de capital, de programas sociales en los que existe intermediación y de gastos de funcionamiento y una mínima compensación por mayores erogaciones en programas sociales no sujetos a intermediación. Además, ya no ligado a acciones de política, se espera recuperar recursos debido a la normalización climática y consecuentemente de la cosecha.

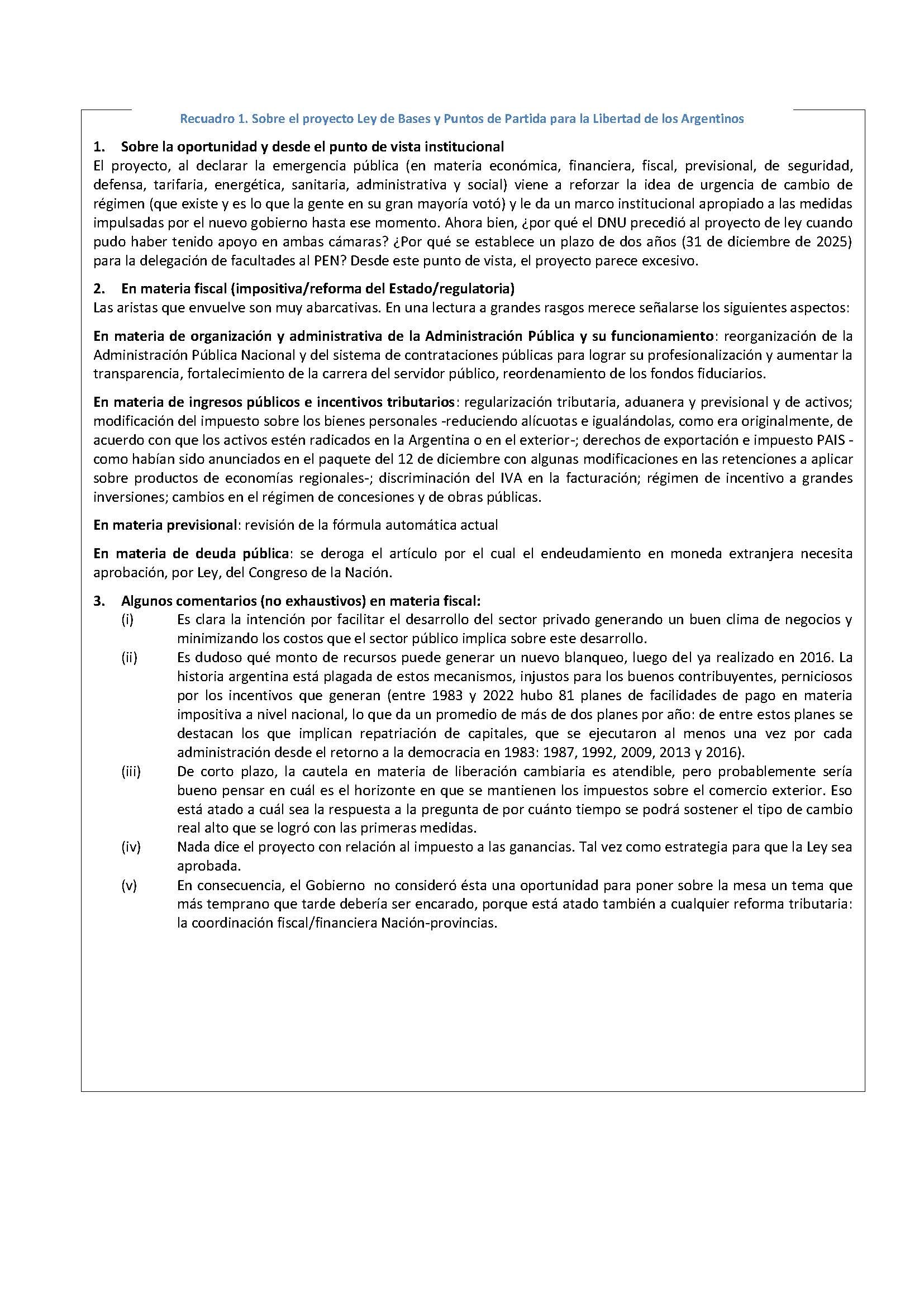

Es dudoso que pueda conseguirse el resultado previsto, uno de los motivos, aunque no el único, es que varios de los ahorros están atados a la aprobación del DNU publicado en el Boletín Oficial el 20 de diciembre pasado y de la Ley Ómnibus enviada al Congreso una semana después (ver Recuadro). De hecho, sobre la reforma laboral propuesta en el DNU, existe una cautelar del fuero laboral emitida al momento de cumplirse el plazo de entrada en vigencia del decreto al haber transcurrido el período de días que la Ley impone.

Por otra parte, es probable que los cálculos sean optimistas en otros ahorros ya que seguramente están atados a negociaciones (vg. recorte de transferencias discrecionales a provincias) y a la evolución de la situación macroeconómica general (vg. recortes de planes sociales, aumentos de tarifas).

A su vez, la situación macroeconómica dependerá, entre otras cuestiones, de que se aprueben o no estos instrumentos, o parte sustantiva de ellos. Los riesgos son altos. La mayoría de los juristas –incluso quienes podrían considerarse amigos de las nuevas autoridades- cuestionan las formas. ¿Se puede lograr un cambio de régimen duradero subvirtiendo de algún modo las instituciones? El primer jugador movió las fichas y la suerte corrió a andar.

Cynthia Moskovits