En la primera parte del año, el fisco nacional generó un déficit de recursos por 2.8% del PIB (equivalente del semestre). Para cumplir con la meta fiscal que estipula el acuerdo con el FMI, en el segundo semestre debería lograrse un déficit primario de apenas 1% del PIB del período. Reducir a poco menos de un tercio el resultado negativo del primer semestre, en pleno contexto recesivo en el cierre de un proceso de elecciones presidenciales, suena a quimera.

En lo que va del año, la situación del fisco nacional tiende a agravarse mes a mes y en la comparación interanual. Los incumplimientos de metas del acuerdo con el FMI y la falta de recursos para afrontar los pagos llevaron a una renegociación del acuerdo que significó, por el momento, que se pospongan pagos y desembolsos y la reducción del objetivo de acumulación de reservas, pero nada cambió con relación al requisito de resultado fiscal si se lo mide en términos del PIB, esto es, no puede superar el 1,9%, como dictaba el entendimiento original.

En el primer semestre, el Sector Público No Financiero (SPNF) lleva acumulado un déficit primario de 2,8% del PIB, 0.6 puntos del PIB más alto que el de igual período del año pasado. Esta diferencia se debe a una caída de 0,4% del PIB en los ingresos, y a un aumento de 0,3% del PIB en el gasto primario. A la pérdida de derechos de exportación (0,9% del PIB) se suma la caída de ingresos por rentas de la propiedad (0,6% del PIB). El año pasado, en este mismo semestre, se había abusado del registro de ingresos en concepto de “Rentas por colocaciones de emisiones primarias” (que alcanzaron en ese período a 0,8% del PIB), que en su momento el FMI objetó y que, consecuentemente, hoy no se pueden computar. Por otro lado, el aumento en el gasto primario se explica fundamentalmente por la suba de los gastos de capital (0,4% del PIB) – gran parte de este aumento se debe a los gastos orientados al sector de la energía – y de los gastos de funcionamiento (0,2% del PIB).

Lo ocurrido en junio, el mes de peor performance en lo que va del año, profundizó la alerta: el déficit primario (sobre el PIB mensualizado) fue de 4,9% del PIB (el más alto de los meses previos había sido abril, con 2,7% del PIB). Esta suba no es consecuencia, solamente, de que en junio se paga parte del sueldo anual complementario sino, en primer lugar, del aumento, siguiendo la normativa, de las prestaciones previsionales.

Un párrafo aparte merecen los subsidios. Una mirada en detalle a partir de los números devengados de la Administración Nacional nos dice que, en el primer semestre del año, el monto total de subsidios económicos alcanzó al 3.0% del PIB, cuando un año atrás la relación había sido del 3.3%: una baja, no sustantiva (12.2% en términos reales). Sin embargo, en comparación con dos años atrás, la baja se convierte en suba: en aquel momento el total de subsidios a sectores económicos había alcanzado al 2.5% del PIB.

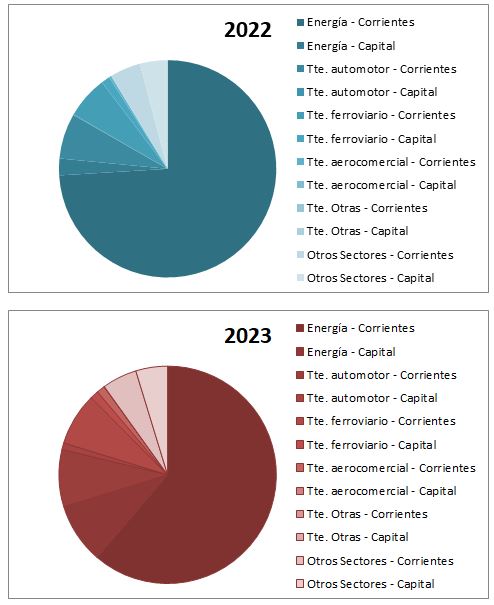

Quedémonos, de todos modos, con la figura de la baja. ¿Qué conceptos la explican? En primer lugar, hay un cambio de composición entre subsidios para gastos corrientes y para gastos de capital: bajan los primeros (0.5% del PIB), aumentan los segundos (0.2% del PIB). Toda esta suba va para Energía Argentina SA. No hay cambios significativos en otros ítems. Por el lado de los subsidios corrientes, toda la baja proviene de las transferencias a CAMMESA (0.6% del PIB), que es superior al descenso total porque aumentan los subsidios al transporte (0.1% del PIB), tanto en transporte automotor como ferroviario y aerocomercial (Aerolíneas Argentinas).

Gráfico 1. Destino de los subsidios a sectores económicos. Primer semestre 2022 y 2023

¿Nos muestra junio un panorama más alentador? Sí, pero no alcanza. En un mes con mayor peso relativo de subsidios energéticos –que los previos-, estos han bajado más que en el total del semestre: se notan las consecuencias de los aumentos tarifarios que permiten aumentar la parte de costos cubierta por el pago de los usuarios. También hay una suba relativamente más importante de las transferencias de capital. Éstas son más flexibles que las corrientes, con lo que en los próximos meses podría haber bajas por ahí.

¿Por qué este comportamiento no alcanza? Si bien la recesión tuvo su expresión mayor en el segundo trimestre, en el que el peso del agro en la actividad económica, y en las exportaciones en particular y por ende en la recaudación, se maximiza, la caída de la actividad económica no es exclusiva del sector ni generada en el resto de las actividades por los efectos de la sequía. El freno de actividad se notará en la recaudación. A ello se suman medidas electorales poco razonables desde el punto de vista de la equidad y de la racionalidad económica que afectan negativamente al fisco. La suba del piso para el pago de ganancias de personas físicas a algo más de $ 700 mil de ingresos laborales mensuales es una de ellas.

Cynthia Moskovits