La evaluación del escenario monetario y cambiario pre PASO en 2023, luce mayor complejidad y deterioro respecto a ciclos electorales previos, con inflación rampante, brecha en niveles históricamente altos, desmonetización, desborde en la deuda del BCRA y falta de divisas. Episodios previos hacen presumir que las actuales autoridades pospondrán las correcciones, prescindiendo en lo que resta del mandato articular políticas en pos de la estabilización de la economía. La magnitud de las distorsiones hace improbable un acelerado avance hacia una unificación cambiaria.

En anteriores oportunidades, desde esta columna, se ha hecho mención al mal desempeño que en el pasado han mostrado los episodios de control de cambios en nuestro país respecto a la reducción de la brecha de cambio, la contención de la inflación o la acumulación de reservas internacionales, entre otros aspectos. La experiencia que transita la Argentina desde la reimposición del control de cambios hacia fines de 2019, no sólo no ha resultado la excepción, sino que, además, se parangona con los peores episodios del pasado.

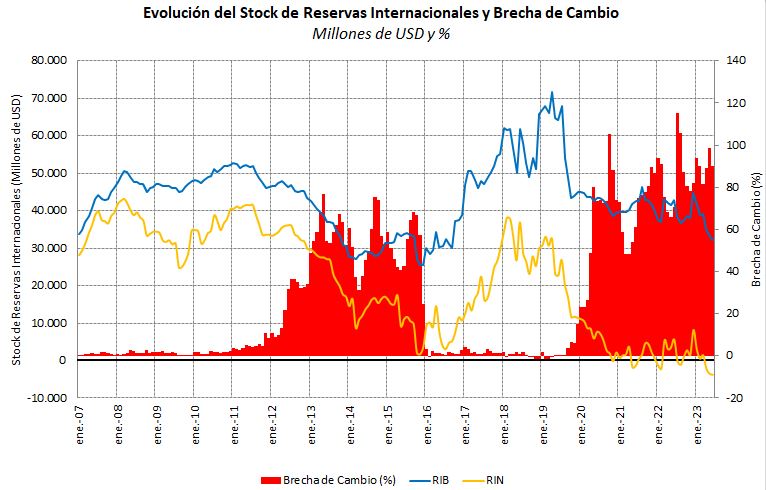

En lo que se refiere puntualmente a la contención de la brecha cambiaria y la acumulación de Reservas por parte del BCRA, en el Gráfico 1 se observa que el ciclo de acumulación de Reservas Internacionales iniciado a la salida de la Convertibilidad, mostró un agotamiento a comienzos de 2011 con el fin de la fase alcista de los precios internacionales de commodities. Lo anterior significó que hacia fines de ese año se reimponga una política de control de cambios después de dos décadas de operación de un mercado único, que pasaría a reflejarse en los siguientes meses en una creciente brecha. Precisamente, la diferencial de cotizaciones de la divisa entre la oficial y la paralela, llegaría a rozar el 80% a mediados de 2013, para luego recortarse y volver a trepar por encima de 75% a fines de 2014 u orillar el 70% a fines de 2015.

Gráfico 1

Este proceso de avance y retroceso de la brecha de cambio fue acompañado por una sostenida pérdida de Reservas Internacionales -Brutas y Netas-, por parte del BCRA, y se tuvo hasta la reunificación cambiaria de fin de 2015 con la llegada de las nuevas autoridades al gobierno. La pérdida de Reservas Internacionales había sido interrumpida transitoriamente hacia los primeros meses de 2014, luego de la devaluación de enero y febrero, y a partir mayores compras de divisas de la liquidación de la cosecha gruesa y la realización de operaciones de pases. No obstante, el drenaje volvería a acelerarse desde mediados de 2015, para cerrar el año con reservas netas cercanas a cero. En efecto, las Reservas Internacionales Netas retrocedieron desde USD 40 mil millones, en julio de 2011, hasta los USD 1.7 mil millones, en noviembre de 2015. No debe perderse de vista que las autoridades de aquel entonces propiciaron el atraso cambiario real, al recortar el paso del tipo de cambio como instrumento de contención inflacionaria, con el mencionado costo en términos de pérdida de divisas por parte del BCRA.

Con el nuevo ciclo de gobierno a partir de 2016, sin controles en el mercado cambiario, se abatiría la brecha y comenzaría un parsimonioso proceso de acumulación de Reservas Internacionales que se sostendría hasta el primer trimestre de 2018, a partir de cuando el escenario macroeconómico comenzaría a mostrar un nuevo ciclo de drenaje de divisas, que resultó acompañado de correcciones cambiarias en los meses de mayo, junio, agosto y septiembre de aquel año. La pérdida de reservas había sido parcialmente apuntalada por los desembolsos realizados por el FMI en el marco del acuerdo Stand by alcanzado con el Organismo a mediados de ese año.

Con la nueva gestión de gobierno, desde fin de 2019, las condiciones del control de cambio se ciñeron más aún, derramándose en la post pandemia hacia las actividades del comercio exterior, afectando el normal desenvolvimiento de la actividad económica. Luego de la renegociación con el FMI de un nuevo Acuerdo de Facilidades Extendidas, los desembolsos por parte del Organismo se calzaron con las cancelaciones de deuda, mientras el intercambio de monedas con China ayudó a mantener el registro contable de Reservas Internacionales Brutas y, más recientemente -con la activación de distintos tramos-, a facilitar importaciones desde aquel origen. Sin embargo, ya a comienzos de 2021, las Reservas Netas pasaron a oscilar en el entorno del cero. Sequía de por medio en la campaña agrícola 2022/23, las autoridades apuntaron a adelantar liquidaciones de divisas por medio de la implementación de los Programas de Incremento Exportador, con resultados en términos de acumulación por parte del BCRA cada vez menores en las sucesivas ediciones. En la actualidad, las Reservas Netas son negativas y la brecha de cambio se coloca en el orden del 90%, superando episodios de control del pasado como los comprendidos entre 2011 y 2015, los de la década de los ochenta o el del periodo 1964 – 1967. Al mismo tiempo, se tiene una multiplicidad de tipos de cambio pivoteando sobre el oficial, a partir de la aplicación de retenciones o anticipos de impuestos, además de los que surgen de la operatoria financiera y en el propio mercado ilegal.

Pero el escenario pre electoral actual, además de la situación crítica de reservas, la multiplicidad de tipos de cambio y la magnitud de la brecha, se encuentra caracterizado por una inflación que ha escalado sucesivos umbrales, y que, más recientemente, ha alcanzado un ritmo en el orden del 8% mensual. Junto a lo anterior se tiene un desborde en los pasivos remunerados del BCRA, que contribuyen a la profundización del déficit (cuasi) fiscal y a ulteriores requerimientos de esterilización producto de la caída de la demanda de dinero. En este contexto, el proceso de ordenamiento monetario y cambiario que requiere la economía para recuperar su moneda y deshacer el obstáculo al crecimiento que ha supuesto la dominancia fiscal sobre la política monetaria, no luce a priori carente de costos ni de rápida consecución, teniendo presente, además, la enorme distorsión de precios relativos que muestra la economía -comenzando por el atraso de las tarifas de servicios públicos-, que debe ser corregida.

Así, en la presente columna se realiza una evaluación de las condiciones monetarias y cambiarias en las que se encuentra nuestro país en la previa de las elecciones primarias abiertas simultáneas y obligatorias (PASO), a partir de un conjunto seleccionado de indicadores. El análisis propone la comparación con la situación que mostraba la economía en los últimos ciclos electorales, incluyendo los meses que siguieron hasta las elecciones generales y el bimestre posterior a aquellas hasta la asunción del nuevo gobierno.

En términos generales, se observa que, para el conjunto de indicadores seleccionados, las condiciones actuales de la economía muestran un escenario de deterioro mayúsculo respecto a los ciclos anteriores, sugiriendo con ello la necesidad también de correcciones de magnitud respecto a las observadas en el pasado. El diagnóstico aquí realizado elude inquirir sobre los tiempos de aquellas correcciones, considerando que son las circunstancias políticas las que habilitan dichos cursos de acción, aunque cierta evidencia circunstancial del pasado puede contribuir a completar el cuadro. Lo anterior, teniendo en cuenta, además, que en la actualidad se dilata la renegociación del acuerdo con el FMI, luego de los incumplimientos de las metas propuestas en marzo pasado en el marco de la cuarta revisión. En efecto, la realización de desembolsos y eventuales anticipos de fondos correspondientes a 2024, junto con la aplicación de medidas requeridas por parte del Organismo, tal alguna corrección cambiaria, podrían alterar los posibles cursos de acción en los meses por venir, sumando el hecho de que el nuevo acuerdo deberá incorporar una medida de inflación más acorde a la realidad, elevando con ello la nominalidad implícita, por ejemplo, de la magnitud de la asistencia monetaria al Tesoro.

Comencemos revisando lo que ocurría en el pasado en los dos meses previos a las elecciones PASO entre 2011 y 2019, respecto al escenario actual:

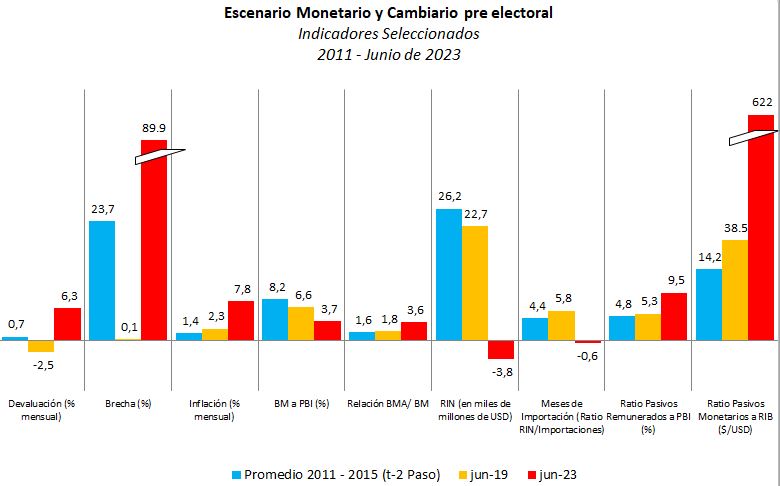

- En 2023, el ritmo de devaluación mensual del tipo de cambio oficial es cerca de 10 veces el promedio del observado en junio 2011 y 2015. En 2019, se tenía una apreciación nominal que se prolongó a julio, antes de la devaluación en la semana post PASO de agosto, que marcó un salto de 24.8%. Es importante hacer mención a este evento, pues contribuiría a contener el ritmo de devaluación en los meses siguientes durante el desarrollo de la campaña y las elecciones generales.

- Respecto a la brecha de cambio, en 2023 resulta cerca de 4 veces la observada para el promedio de 2011 y 2015, aunque como se refirió arriba, en los primeros meses de 2011 la brecha era muy reducida, en tanto que trepaba al 42.8% en junio de 2015. Naturalmente, en junio de 2019, con el mercado cambiario unificado, la brecha cambiaria era nula.

- En 2023, la inflación mensual en la previa de las PASO multiplica casi por 6 veces la tasa promedio de 2011 y 2015, y por cerca de 3 y medio la registrada en junio de 2019.

- La relación entre Base Monetaria y PBI, como indicador de la monetización de la economía, era en promedio para 2011 y 2015 2.2 veces la actual, mientras que en 2019 era 80% superior a la que resulta hoy, dando cuenta con lo anterior del proceso de huída del peso por parte del público. Adicionalmente, mencionar que la relación actual entre Base y PBI se encuentra entre los mínimos en la comparación histórica.

- En la actualidad, los Pasivos Remunerados del BCRA acumulados a partir de la estrategia de esterilización de la emisión para la asistencia del Tesoro y el pago de los intereses –déficit cuasi fiscal-, equivalen a más de 2 veces y media la Base Monetaria. En promedio para 2011 y 2015 resultaban el 60% y en 2019 el 80% de la Base. Precisamente, el stock de Pasivos Remunerados del BCRA trepa hacia junio de 2023 a cerca de 9.5% del PBI, prácticamente duplicando la relación observada en los meses pre PASO de los años anteriores bajo análisis. Entre los costos derivados del ordenamiento monetario que deberá transitar nuestro país, los asociados a la resolución del desborde de la deuda remunerada del BCRA resultarán entre los más significativos, a partir de alguna combinación de licuación, sustitución de títulos, transferencia al sector bancario y cancelación parcial con recursos genuinos.

- En 2023 el stock de Reservas Internacionales Netas[1] es negativo en el orden de los USD 3.8 mil millones. El promedio para 2011 y 2015 se colocó por encima de los USD 26 mil millones y en 2019 superaba los USD 22 mil millones. Argentina carece de reservas internacionales propias. En efecto, mientras que en la actualidad las reservas del BCRA no otorgan margen para un mes de importación, en el promedio de 2011 y 2015 equivalían a algo más de 4 meses y en 2019 a cerca de 6 meses de importaciones. Precisamente, ello explica la ceñida restricción a las importaciones y el muy marcado aumento del endeudamiento de las firmas con proveedores del exterior y sus casas matrices para sostener su actividad.

- Finalmente, el Gráfico 2 muestra la relación entre la Base Monetaria Amplia y el Stock de Reservas Internacionales Brutas que, como se refirió oportunamente, corresponden prácticamente en su totalidad a los encajes por depósitos en dólares del sector privado y el registro de los yuanes producto del intercambio de monedas con China. La relación técnica entre los pasivos en pesos y los activos en dólares del BCRA hacia junio de 2023 alcanza un tipo de cambio implícito de 622 pesos por dólar, un 142% por encima de la cotización del cambio oficial. Para el promedio 2011 y 2015, la relación alcanzaba el 115% del valor del cambio oficial, mientras que en 2019 era inferior en el orden del 15%.

Respecto a lo anterior, es interesante notar que partiendo de una brecha menor que en la actualidad entre el cambio implícito en el balance del BCRA y la cotización oficial del dólar, el gobierno en 2015 eludió la corrección cambiaria y hacia diciembre de ese año la unificación aplicada por las nuevas autoridades significó una devaluación del 20% en el mes seguida de otra de la misma magnitud en enero, recortando en forma parcial la distancia con el tipo de cambio implícito en el balance.

Gráfico 2

Hasta aquí, el repaso del escenario monetario y cambiario en los meses previos a las elecciones primarias muestra que, siguiendo con la aceleración nominal, en 2023 las tasas de devaluación e inflación resultan entre 6 y 10 veces mayor que en el pasado, con una brecha de cambio en valores históricamente altos, profundización en el proceso de desmonetización, pasivos remunerados del BCRA que resultan imposibles de ser incorporados a la demanda de dinero, sin reservas propias y con unos requerimientos de corrección cambiaria que lucen mayores que en el pasado. Todo ello, además, sin perder de vista la pronunciada distorsión de precios relativos que evidencia la economía.

Para completar el análisis, en el Cuadro 1 se presenta la evolución de los indicadores revisados arriba, hasta dos meses posteriores a la realización de las elecciones generales[2]. Respecto a la evolución del tipo de cambio, tras las primarias, destaca la corrección cambiaria de agosto de 2019 que, como se mencionó arriba, contribuyó a contener el ritmo de devaluación en los meses posteriores de campaña. En cuanto a los resultados para el promedio de 2011 y 2015, el salto observado en t+2 (diciembre) recoge el efecto a la unificación de 2015. Precisamente, los resultados de las PASO de agosto de 2015, que aún otorgaban chances al gobierno a continuar con un nuevo mandato, llevaron a que las autoridades continuaran con su estrategia de atraso cambiario real con una tasa de devaluación por detrás de la inflación. Aún después de la segunda vuelta en las generales, la estrategia fue posponer las correcciones, las que serían realizadas por la nueva gestión. Lo anterior también se refleja en la evolución de la brecha de cambio. Para este indicador, el promedio para 2011 y 2015 se encuentra sesgado por la magnitud de la brecha en 2015, al tiempo que el retroceso observado hacia diciembre resulta de la unificación cambiaria. Los datos para 2019 muestran el recorrido opuesto, con amplificación de la diferencia de cotización con la asunción del actual gobierno. En el escenario actual, considerando que la fórmula presidencial presentada por el oficialismo está compuesta por dos ministros, siendo el candidato a presidente el de Economía, podría inferirse que de resultar relativamente exitosa la gestión con el FMI en materia de desembolsos, la estrategia de continuidad observada en el pasado se repetiría en 2023 de modo que evitar un mayor deterioro de las chances electorales del oficialismo.

Respecto a los datos de inflación, también el promedio de 2011 y 2015 está sesgado por los valores observados este último año, mientras que, en el caso de la evolución en 2019, estos reflejan en alguna medida el pasaje a precios de la corrección cambiaria de agosto.

En cuanto al indicador de Base en su relación a PBI, mencionar que el cuadro refleja el alza estacional de los diciembres –y julio-, junto con la aceleración de la desmonetización que ha propiciado la actual gestión desde comienzos de 2020, colocando la relación actual en mínimos históricos. Ello aún cuando, en los primeros meses de la pandemia, se había tenido un salto en la demanda de dinero por motivos precautorios. También el financiamiento del déficit público, del Tesoro y el BCRA, tienen su correlato en el salto del stock de pasivos remunerados en el último ciclo de gobierno.

En lo que se refiere a Reservas Internacionales, cierta recuperación en el nivel y con ello en el indicador de meses de importación hacia el mes de diciembre en el promedio de 2011 y 2015 corresponde a este último año, contando con el hecho mencionado arriba de que el BCRA sufrió una sostenida pérdida de divisas desde 2011 y hasta la nueva gestión en 2016.

Cuadro 1

Escenario Monetario y Cambiario Pre Electoral

Indicadores Seleccionados

2007 – 2023

Finalmente, en relación al tipo de cambio implícito en el balance del BCRA a partir de la relación de pasivos monetarios y reservas internacionales brutas, mientras que en el promedio para 2011 y 2015 los valores vuelven a sesgarse a la evolución de la ratio en 2015, el salto en 2019 responde a crecientes necesidades de esterilización de la emisión resultante del pago de intereses por las letras del BCRA y, en menor medida, por alguna emisión para la asistencia del Tesoro.

¿Qué sugiere la lectura de los anteriores hechos en la previa de las elecciones generales y hacia diciembre con los recambios de gobierno? Fundamentalmente, que las correcciones en materia cambiaria se pospondrán hasta la nueva gestión, excepto que sean impulsadas a raíz de un mal resultado en la renegociación con el FMI –que como se mencionó podría brindar alguna holgura momentánea de conseguirse el adelanto de los fondos acordados para 2024-, una profundización del proceso de dolarización de carteras vía títulos o una mayor fuga del peso. Es improbable que, aún con un resultado desfavorable en las elecciones primarias, las autoridades actuales encaren un programa de reformas de mayor alcance, o muestren algún grado de cooperación en la transición si aquellos resultados se confirmasen en la elección general.

Los indicadores más estructurales, como el referido a la monetización, responderán en el mediano plazo según los resultados de un programa amplio que tenga por objetivo el abatimiento de la inflación a partir de independizar la gestión monetaria, entre otras reformas. La magnitud de las distorsiones cambiarias y monetarias permite inferir que resultará poco probable avanzar aceleradamente en una política similar a la de fines de 2015 de unificación cambiaria.

En síntesis. El escenario monetario y cambiario pre PASO, en 2023, luce mayor complejidad y deterioro que en ciclos electorales previos, con inflación rampante, brecha en niveles históricamente altos, desmonetización, desborde en la deuda del BCRA y falta de divisas propias. Indicadores menos desfavorables en ciclos previos precedieron a cambios de gobierno. Para el corto plazo, episodios previos sugieren que, sobre el proceso de corrección de las distorsiones cambiarias, gravitan factores políticos, como el que podría resultar en el actual contexto el apoyo que se logre por parte del FMI, concomitantemente con otros de índole económica, como la dolarización pre electoral. Las actuales autoridades tendrán incentivos a posponer correcciones, prescindiendo en lo que queda del mandato articular políticas en el marco de un programa de estabilización de la economía. Por la magnitud de las distorsiones cambiarias y monetarias, resulta poco probable un acelerado avance por hacia una unificación cambiaria similar a la de fines de 2015.

Guillermo Bermúdez

[1] Descontando de las Brutas, encajes de depósitos en dólares, obligaciones con Organismos Internacionales y la cuenta de otros pasivos, sin incorporar SEDESA y diferencias de valuación. Siguiendo la metodología de cálculo del acuerdo con el FMI, en la actualidad el nivel de reservas netas resulta negativo en USD 1.657 millones computando la parte de la cuenta de otros pasivos por el monto del swap con China y la tenencia residual de los DEG incorporados al acuerdo.

[2] Sólo se tuvo segunda vuelta en las elecciones generales de 2015 realizadas hacia el mes de noviembre.