Esta nota podría tener el mismo título que la del mes pasado, excepto por que habría que cambiar dos a por dos o: “Nueva Ministra. Punto de partida en materia fiscal” sería reemplazado por: “Nuevo Ministro. Punto de partida en materia fiscal”. En principio, hay una gran diferencia, no sólo en materia lingüística, cuestión que se subsanaría simplemente de usar el genérico x. La diferencia es la fuerza propia y el apoyo político –y del establishment- de los que, en principio, goza el nuevo Ministro. El objetivo fiscal-monetario, también es idéntico: cumplir con las metas del acuerdo con el FMI. En el área fiscal eso significa lograr un déficit primario del 2.5% del PIB o algo menos; eso porque la meta es un valor nominal: $ 1758.6 miles de millones en el año que hoy, con un PIB esperado más alto a causa del aceleramiento inflacionario, representa 2.2% del PIB. Sabiendo que ése es el objetivo anunciado, propongo que juguemos con los números y las alternativas disponibles para tratar de identificar cómo llegar a la meta.

Administración Nacional. Los primeros siete meses en materia fiscal

Hace un mes revisamos los números del primer semestre. En aquel entonces decíamos que el déficit primario de la Administración Nacional había alcanzado al 4.1% del PIB. Hoy reestimamos y elevamos muy modestamente el PIB del período y la cifra, entonces, disminuye en forma mínima para ubicarse en el 4%. Purismo. Entonces, una primera cuenta a mano alzada indicaría que en el segundo semestre el déficit primario no debería superar el 1% del PIB, esto es, reducirse en un 75% respecto de lo ocurrido en la primera mitad del año. Pero ya pasó julio y nos gastamos un mes de posible comportamiento más austero, lo que nos deja con cinco meses para el esfuerzo. Así, si sumamos lo que ocurrió en el mes de julio (los números surgen de considerar los datos de presupuesto abierto y por eso nos restringimos a la Administración Nacional), el déficit primario devengado en los siete meses se reduce al 3.8% del PIB del período. El tiempo para el ajuste se reduce y nos queda, entonces, la posibilidad de acumular un déficit de 0.65% del PIB en 5 meses, todavía suponiendo que el objetivo es el 2.5% del PIB y no el 2.2% que implica la antigua cifra nominal suscripta con el FMI al nuevo PIB estimado.

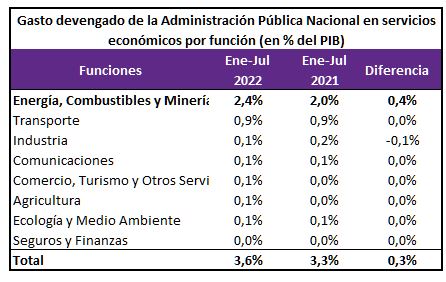

Si comparamos el período enero-julio corriente con lo que ocurrió en los mismos meses de 2021 notamos una caída importante, que alcanza al 1.8% del PIB, en los ingresos, que sólo en parte (0.8% del PIB) se explica por los ingresos extraordinarios en concepto de Ahorro Solidario recaudado el año pasado. Al mismo tiempo surge un crecimiento del 1% del PIB en los gastos primarios. La suba afecta a todas las finalidades del gasto (servicios sociales, servicios económicos, administración gubernamental y defensa y seguridad) pero se concentra básicamente en servicios sociales (+0.5% del PIB) y servicios económicos (+0.3% del PIB).

Cuadro 1

Si buceamos al interior de estas categorías, encontramos que los rubros que explican la suba neta del gasto en servicios sociales son la seguridad social (+0.5% del PIB), promoción y asistencia social (+0.3% del PIB) y educación y cultura (+0.2% del PIB), en tanto rubros como salud y trabajo muestran reducciones. Respecto de los servicios económicos, básicamente toda la suba obedece a la de los subsidios a la energía (+0.4% del PIB).

Cuadro 2

Cuadro 3

Qué esperar hacia adelante

¿Cómo se sigue, entonces? En primer lugar, hay que aclarar que el 2.5% -o 2.2% de déficit acordado- no se refiere al devengado de la Administración Nacional, el que estamos mirando, sino a la caja (lo pagado) de todo el sector público nacional no financiero (SPNF, esto es, incluyendo además de la Administración Nacional a los fondos fiduciarios y otros entes). En el primer semestre del año el déficit primario del SPNF alcanzó al 3.1% en lugar de al 4%. Eso da algo más de espacio suponiendo que se mantiene similar performance a la del primer semestre en la parte del Sector Público que no es la Administración Nacional (es decir, continúan con superávit).

En sentido contrario, un dato de color que no debemos olvidar tiene que ver con la acumulación de atrasos en los pagos por parte de la Tesorería, esto es, con el aumento de pagos no realizados por órdenes de compra ya emitidas. De acuerdo con los últimos datos disponibles, la deuda exigible de la Administración Nacional alcanzaba, a fines de junio, a $ 836.309 millones, esto es, 1.1% del PIB (como referencia, a fines de 2021 los pagos no realizados acumulados ascendían al 0.1% del PIB). Esto quiere decir que seguir acumulando libramientos impagos es un camino poco probable para la reducción del déficit de caja o, en otros términos, es una vía que no está fácilmente disponible.

Los últimos anuncios con relación a las tarifas indican que, según estimaciones oficiales, las nuevas medidas permitirían ahorrar unos $ 500 mil millones de subsidios en forma anualizada. Nuevamente aquí hay que esperar la implementación y ya estamos terminando la primera semana del mes de agosto; como ya se sabía, lo peor del invierno ya habrá pasado. Poco probable que, por esta vía, este año, se ahorre más del 0.2% del PIB (cifra ya exageradamente optimista).

Quedan, como siempre, la inversión, el atraso salarial, el rezago de ajustes en las prestaciones sociales por aceleración de la inflación, aunque en parte compensadas por bonos, algunos ya anunciados, otros de probable implementación.

En cuanto a la inversión, podría aportar hasta 1.0% del PIB de 5 meses (agosto-diciembre) en menores gastos, ello suponiendo que se mantiene en el tercer trimestre el ritmo de ejecución del segundo y en el último trimestre sólo se ejecuta levemente más (al ritmo de 8.3% por mes en lugar del 5.5% de los meses previos), lo que no es habitual, ya que normalmente en el cuarto trimestre del año se ejecuta aproximadamente el 45% (56% en 2021) del crédito anual asignado. Lo demás dependerá de cómo corran la inflación, los ajustes salariales y los bonos extraordinarios.

Por supuesto se puede renegociar el acuerdo con el FMI y es probable que se logre el reconocimiento de un mayor déficit, pero en cualquier caso habrá que conseguir los recursos para financiarlo. No olvidemos que la salida del Ministro Guzmán se produjo luego de dificultades para colocar deuda en pesos. Hoy, con el nuevo Ministro, es probable que por un tiempo, haya un mejor clima, aunque habrá que ver a qué costo se consigue dicho financiamiento.

Cynthia Moskovits