La producción industrial mostró otra mejora interanual en mayo. El tránsito por la segunda ola de COVID en 2021, junto con obstáculos que afectaron desempeños en esa oportunidad, explican el avance en algunas actividades. En cinco meses, el aumento en la producción automotriz multiplica por seis el del promedio de la industria y, con la metalmecánica, dan cuenta del 70% del crecimiento manufacturero. La dinámica de recuperación en la actual fase se recortó. Junio es un desafío.

La actividad industrial en mayo volvió a registrar un destacado aumento en la producción automotriz y en la metalmecánica, que continúa siendo dinamizada por la maquinaria agrícola y sus partes. También la producción de insumos para la construcción registró un nuevo avance, al tiempo que se tuvieron buenos registros preliminares en la refinación de petróleo. Por su parte, el conflicto gremial en el sector de neumáticos recortó la producción y afectaría a partir de junio a algunas terminales automotrices. En conjunto, el Índice de Producción Industrial (IPI) de FIEL marcó en mayo -de acuerdo a información preliminar- un avance interanual de 7.9%.

La mejora interanual era anticipada. Precisamente, una parte de ella es explicada por el hecho de que, en mayo de 2021, la Argentina transitaba la segunda ola de COVID y los sectores de actividad enfrentaban una diversidad de obstáculos. Entre ellos, reviste el conflicto derivado del cierre de exportaciones de carne vacuna, que impactó la actividad de frigoríficos, y las restricciones a actividades puntuales -como el caso de la construcción-, a lo que se sumaría en la última parte del mes la reimposición de FASE 1 del ASPO en AMBA. Asimismo, varias plantas industriales fueron afectadas por faltantes de gases del aire -a partir de la priorización de la producción de oxigeno medicinal-, y cortes de suministro de gas natural.

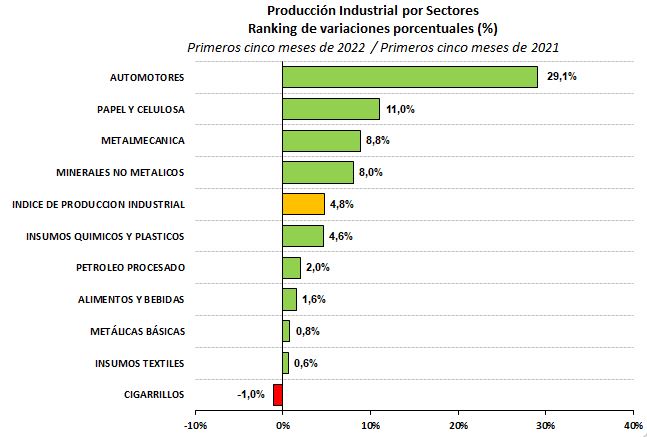

En 2022, con la mejora interanual de mayo, la industria acumula en los primeros cinco meses de del año un avance de 4.8% en la comparación con el mismo lapso de 2021. En el periodo, la producción automotriz eleva el ritmo de crecimiento en la comparación interanual, acumulando una mejora de 29.1%, multiplicando por seis el ritmo de avance del promedio de las actividades. Entre las ramas que avanzan con un ritmo por encima del promedio se tienen a la producción de papel y celulosa (+11%), la metalmecánica (+8.8%) y los minerales no metálicos (+8.0%). Avanzando por debajo del promedio se colocan los insumos químicos y plásticos (+4.6%), el proceso de petróleo (+2.0%), la producción de alimentos y bebidas (+1.6%), las industrias metálicas básicas (+0.8%) y los insumos textiles (+0.6%). Los despachos de cigarrillos (-1.0%), en cambio, muestran un retroceso en la comparación con el acumulado para los primeros cinco meses de 2021.

Gráfico 1

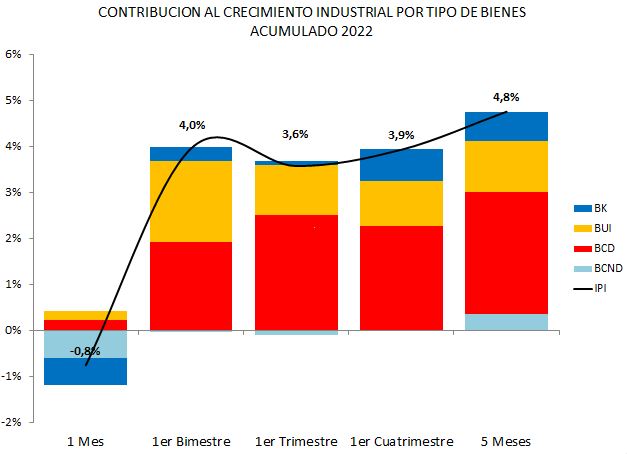

En cuanto al aporte de las distintas ramas al crecimiento industrial, la producción automotriz continúa haciendo la mayor contribución seguida de la metalmecánica, explicando conjuntamente el 70% del avance industrial de los primeros cinco meses. En mayo, la novedad fue la mejora en el aporte de los minerales no metálicos y la producción de alimentos y bebidas. No obstante, una parte de la mejora se asocia al recorte de las actividades en mayo de 2021, tal como se mencionó arriba. La contribución de los químicos y plásticos continúa en retroceso.

En la revisión de los sectores de actividad en el mes, y comenzando por la metalmecánica, la rama volvió a mostrar un avance de la producción que alcanzó el 12.2% en la comparación interanual, encadenando diecisiete meses de mejora, y volviendo a tener la producción de maquinaria agrícola y sus partes otra mejora. Una parte del avance del bloque esta explicado por lo ocurrido en mayo de 2021, cuando la producción se vio afectada por faltantes de gases de aire -a partir de la priorización de la producción y almacenamiento de oxigeno medicinal en el tránsito por la segunda ola de COVID-, junto con cortes de suministro de gas natural que afectaron a varias plantas. En 2022, y en cinco meses, el bloque acumula una mejora de 8.8% en la comparación con el mismo periodo del año pasado, al tiempo que vuelve a resultar el sector con mayor aporte al crecimiento industrial detrás del que realiza la producción automotriz. El sector se suma a los que advierten sobre las dificultades para el acceso a las divisas para la importación de insumos, partes y piezas.

El sector de los minerales no metálicos –insumos de la construcción-, luego de que en abril se alcanzará el mejor nivel de actividad para el mes, en mayo volvió a repetir la marca. En el mes, la producción del bloque creció 19.8% en la comparación interanual, acumulando 21 meses de crecimiento, alcanzando el mayor nivel de producción para un mes de mayo y recortando la brecha hasta 5% con el récord absoluto de producción registrado en noviembre de 2017. Es interesante notar que, en el mes, los despachos de cemento avanzaron por encima del 24%, con un destacado aumento de las ventas a granel. Nuevamente, una parte de esa mejora se explica por las restricciones a la actividad de la construcción aplicadas un año atrás en la Ciudad de Buenos Aires -para obras de más de 2.500 m2- y la posterior reimposición de la FASE 1 del ASPO en el AMBA con el objetivo de contener el avance de la segunda ola de COVID. En cinco meses de 2022, el bloque acumula 8% de crecimiento en la comparación con el mismo periodo de 2021, elevando ligeramente su modesto aporte al crecimiento de la industria.

El sector de los químicos y plásticos marcó en mayo un ligero avance interanual (+1%), que combina crecimientos menos dinámicos, como en el caso de los neumáticos, con caídas de producción, como en jabones. Como se mencionó arriba, el crecimiento acumulado en cinco meses es modesto, y hacia junio el sector enfrenta el desafío del abastecimiento de gas natural. Al interior del bloque, en mayo la producción de neumáticos se vio afectada por el conflicto gremial en el marco de la negociación paritaria, con la consecuencia hacia mediados de junio del faltante de neumáticos que podría impactar la producción de algunas terminales automotrices.

El bloque de los alimentos y bebidas anotó en 2022 el mejor mayo de la serie, con una mejora de 5.1% en la comparación interanual. La producción de alimentos avanzó 2.1%, sostenida en las faenas, y la de bebidas 18.3% a partir de la tracción de gaseosas y cervezas, en ambos casos en la comparación con el mismo mes del año pasado. En el caso de las bebidas, el avance es en parte explicado por la reimposición de la FASE 1 en AMBA. Al interior de la subrama de alimentos, luego de dos meses de caída en la comparación interanual, destacó el salto de la faena vacuna hasta 17.5% respecto al mismo mes de 2021, con 1.15 millones de cabezas procesadas. Al respecto, no debe perderse de vista que, en 2021, tras el anuncio del cierre de las exportaciones de carne, la actividad de los frigoríficos marcó la mayor caída desde fines de 2010 cuando se había anunciado la imposición de cuotas de exportación. Como se mencionó arriba, el bloque acumula 1.6% de mejora en cinco meses respecto al año pasado, al tiempo que ha elevado su aporte al crecimiento de la industria. En junio puede esperarse un recorte en la dinámica de crecimiento a partir de la normalización de actividades en 2021.

Finalmente, en el repaso de los sectores, la producción automotriz en el mes de mayo volvió a mostrar un importante avance de la mano de la producción de automóviles. En el mes, el bloque avanzó 33.4% en la comparación con mayo de 2021, con un aumento interanual en la producción de automóviles de 74.2% y de 4.3% en el caso de los utilitarios. El avance en la producción de automóviles se explica por un mayor volumen a causa de nuevos modelos y el efecto de la base de comparación -el bloque también resultó afectado en mayo de 2021 por el faltante de gases del aire. En 2022, desde marzo, el bloque viene elevando el ritmo de crecimiento en el acumulado y en los primeros meses registra una mejora de 29.1% en la comparación con el periodo enero – mayo de 2021, multiplicando por seis el ritmo de crecimiento promedio de la industria. El sector opera con normalidad excepto por las demoras en embarques de componentes importados a partir de los problemas que registran las cadenas globales de suministro. Como se mencionó arriba, más recientemente algunas terminales anticiparon problemas a causa del faltante de neumáticos.

En cuanto a las ventas de vehículos en el mercado local, en mayo han mostrado un alza interanual muy marcada producto del freno de actividades en 2021 durante el tránsito de la segunda ola de COVID. En efecto, en mayo las 35 mil unidades patentadas significaron un alza de 53% respecto a las ventas de un año atrás cuando concesionarias y registros tuvieron restricciones –con menos días hábiles se llegaron a patentar 23 mil unidades. En los primeros cinco meses de 2022, las ventas de vehículos alcanzan a 174 mil unidades, 1% por encima de las del mismo periodo de 2021. Mientras la demanda se muestra sostenida, continúan los faltantes de unidades, al tiempo de que la expectativa de las concesionarias de mejorar el acceso a las divisas en el segundo semestre del año luce desafiante. Con todo, el alza de mayo interrumpió el retroceso observado en los ocho meses previos, y es esperable que en junio se retome el sendero de caídas teniendo presente que en junio de 2021, con la reapertura de concesionarias y el registro de operaciones cerradas el mes previo, los patentamientos de vehículos saltaron por encima de las 38 mil unidades.

En lo que se refiere a las exportaciones, en mayo se tuvo otro avance interanual, aunque algo más moderado que en abril. En el mes se exportaron 26.8 mil unidades, equivalentes al 58% de la producción, marcando un avance de 34.4% respecto al mismo mes del año pasado. En el mes, aún con una baja participación en los envíos, destacó el avance de las exportaciones a países de América Central. En los primeros cinco meses del año, las exportaciones acumulan una mejora de 27%, con ventas a Brasil que crecen 29% en el periodo y llevan la participación de ese destino a cerca del 63%.

Revisando el escenario económico en Brasil, los datos muestran un comportamiento mixto en las expectativas de consumidores e industriales, en un contexto en el que la actividad industrial podría estar comenzando a transitar una fase de recuperación. Precisamente, la producción industrial relevada por el IBGE, redujo nuevamente en abril su ritmo de caída interanual, mientras que en términos desestacionalizados se encadenan tres meses de mejora. Adicionalmente el desvío de la tendencia es ligeramente positivo por segundo mes, reafirmando la señal de un potencial inicio de una fase de recuperación industrial.

En este contexto, la confianza de los industriales mejora por segundo mes de acuerdo al relevamiento realizado por la Fundación Getulio Vargas. La mejora se sostiene en un mayor avance de las expectativas en comparación con la percepción de la situación actual. La mejora de la confianza se sustenta en evaluaciones muy favorables sobre la situación actual de la demanda externa. Las mejoras se observan en todos los sectores industriales, especialmente entre los productores de no durables. El llamado de atención está dado por un mayor pesimismo entre los industriales productores de bienes durables, a causa del aumento de la tasa de interés para contener el avance de la inflación.

A diferencia de lo ocurrido entre los industriales, el relevamiento realizado sobre los consumidores vuelve a registrar una marcada caída de las expectativas, que arrastra a la baja el indicador de confianza. Desde septiembre pasado la medición muestra avances y retrocesos y en mayo volvió a mostrar una caída (-3.9% mensual en la medición ajustada) a partir de un fuerte retroceso en las expectativas (-5.9% mensual). La lectura sugiere que, a pesar de la mejora en la situación de la pandemia y el paquete de incentivos para aliviar las finanzas familiares, la inflación y la dificultad para conseguir trabajo continúan impactando negativamente, especialmente en los hogares de menores ingresos. Adicionalmente, del relevamiento se deriva una preocupación por un potencial impacto negativo sobre la economía del proceso electoral en ciernes. De este modo, no es posible derivar una tendencia hacia la recuperación de la confianza de los consumidores.

Merece agregarse que en la última reunión del Comité de Política Monetaria (CoPoM) del Banco Central de Brasil de mediados de junio, se decidió elevar la tasa de interés de política (SELIC) en 50 puntos básicos hasta 13.25%, ciñendo más la política monetaria para contener el avance inflacionario, y anticipando para la próxima reunión de comienzos de agosto un nuevo ajuste, de modo de asegurar la convergencia de la inflación hacia sus metas. En cuanto a la economía brasileña, el conjunto de indicadores publicados desde la reunión anterior sugiere una tasa de crecimiento superior a las expectativas del Comité. Es importante destacar que el CoPoM, en su comunicado, señala que los indicadores relacionados con el mercado laboral continúan recuperándose y el crecimiento del primer trimestre de 2022 alcanzó un ritmo superior al esperado. De mismo modo, si bien la inflación al consumidor se mantiene alta, las expectativas que recoge la encuesta Focus se acomodan hacia 2024 en niveles cercanos a la meta del Banco Central. De aquí que, las perspectivas para Brasil lucen algo más favorables que en meses previos, aunque puede esperarse cierta inestabilidad producto de la competencia electoral en ciernes.

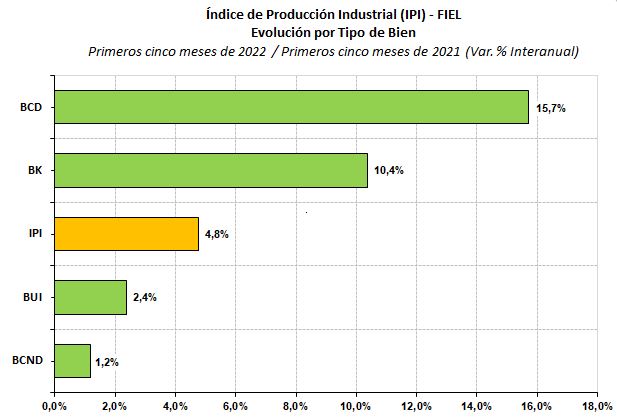

Nuevamente revisando la actividad industrial local relevada por FIEL de acuerdo al tipo de bienes producidos, en los primeros cinco meses del año y en la comparación interanual, el ranking de crecimiento lo continúan liderando los de consumo durable, con un avance acumulado de 15.7% -la producción de automóviles que en cinco meses acumula un crecimiento de 62% explica este resultado. Los bienes de capital ocupan la segunda posición, con una mejora de 10.4%, siendo la maquinaria agrícola el principal rubro que tracciona sobre este grupo. Por su parte, la producción de bienes de uso intermedio avanza 2.4%, mientras que los bienes de consumo no durable superan el nivel de actividad (+1.2%) alcanzado en los primeros cinco meses del año pasado. La novedad en el mes se tiene en que los bienes de consumo no durables pasaron a hacer un aporte al crecimiento de la industria, derivado del salto referido en la faena vacuna y los despachos de cigarrillos. Entre todos los tipos de bienes, en los primeros cinco meses del año, son los de consumo durable los que hacen el mayor aporte al crecimiento de la industria, explicando más del 50% del mismo.

Gráfico 2

Gráfico 3

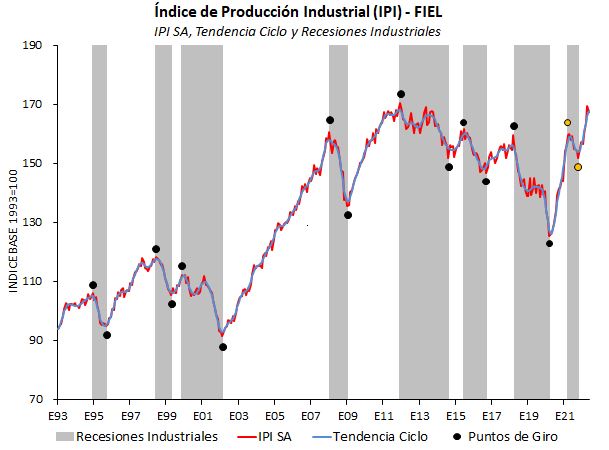

IPI como Ciclo Económico

La producción del mes de mayo ajustada por estacionalidad mostró un retroceso (-1.2%) en la comparación con abril, interrumpiendo tres meses de mejora. Abril alcanzó el máximo nivel de producción en la presente fase de recuperación iniciada en octubre pasado. Con lo anterior, los indicadores que permiten monitorear la sostenibilidad de la fase mostraron un deterioro. Aún cuando la industria muestra un ritmo de crecimiento superior al del largo plazo, este se ha desacelerado respecto a la tendencia.

Gráfico 4

A modo de síntesis. En mayo la industria automotriz continuó mostrando un destacado crecimiento que multiplica por seis el promedio de la industria en los primeros cinco meses. Para algunos sectores, la comparación con 2021 resulta distorsionada por los obstáculos que enfrentaba la actividad en aquel momento -reimposición de FASE 1 en AMBA, faltantes de gases del aire, cortes de suministro de gas natural y conflictos sectoriales. En 2022, la industria sostiene buen ritmo, pero la dinámica de la fase se ha recortado. Hacia junio habrá que esperar la magnitud del impacto del faltante de neumáticos sobre la producción automotriz, la dificultad en el acceso a divisas para diversos sectores, junto con probables paradas en actividades intensivas en energía.

Guillermo Bermúdez