La última reforma del impuesto a las ganancias corrigió marginalmente veinte años de transformación del régimen por falta de ajuste, pero además estableció una regla para limitar la discrecionalidad. Sin embargo, la inflación creciente hace que, dado el esquema de ajuste de los parámetros, el impuesto alcance a cada vez más gente.

Tras dos décadas de ajustes discrecionales, el impuesto a las ganancias mutó desde un sistema que alcanzaba a un reducido número de trabajadores asalariados de altos ingresos a uno que alcanza a asalariados con ingresos apenas por encima del salario promedio formal de la economía.

La administración anterior introdujo, en el año 2017, una serie de cambios que apenas corrigieron la situación en la que la ausencia de ajustes –particularmente de las escalas- estaba el régimen cuando asumieron. La modificación implicó el aumento del mínimo no imponible y el incremento de las escalas, lo que permitió reducir el número de trabajadores alcanzados y la tasa promedio del impuesto que pagaban.

Sin embargo, el nuevo esquema quedó bien lejos de la estructura que el impuesto tenía a comienzos de los 2000 y, a pesar de los ajustes, el mínimo no imponible quedó cerca del salario promedio, mientras que en 2000/2001 ser contribuyente requería un salario de 2.3 veces el promedio del sector formal.

Con la reforma de 2017 no sólo se ajustaron los parámetros, sino que se establecieron mecanismos de ajuste de las deducciones permitidas a fin de eliminar la discrecionalidad. Esto pretende limitar lo que había estado sucediendo que era reformar un sistema sin una discusión parlamentaria, solamente congelando las variables.

La regla introducida establece que las deducciones permitidas para la determinación del impuesto se ajustan por la variación del salario del año anterior. Es decir, las deducciones para período t se incrementan con la variación del salario formal en t-1, más precisamente se toma la evolución del RIPTE entre octubre de t-1 y octubre de t-2.

En la medida en que el ajuste del salario formal sea idéntico en ambos períodos, la estructura del impuesto (mínimo no imponible, escalas del impuesto) se mantiene constante.

Sin embargo, si el salario nominal tiene una tendencia creciente –es decir el aumento en el año es mayor que el aumento en el año anterior- las deducciones crecen menos que el salario y por lo tanto aumenta el pago del impuesto, independientemente de si el aumento del ingreso es positivo o no en términos reales.

En períodos de inflación creciente, que llevan a incrementos salariales cada vez más altos en términos nominales, el mínimo no imponible se reduce, las escalas se acortan, lo cual termina en más gente pagando este gravamen y a una tasa mayor.

Esto es lo que ha sucedido en los dos últimos años. En 2021, el mínimo no imponible para un trabajador soltero se redujo a 1.04 salarios medios y en 2022 se ubicaría por debajo del salario promedio, cuando al momento de implementarse la reforma, en 2017, éste era de 1.17.

Esta situación que hizo que más y más trabajadores ingresaran en la categoría de contribuyentes comenzó a generar presiones gremiales ya que los aumentos salariales conseguidos en paritarias terminan siendo mermados por el pago del impuesto a las ganancias.

En un intento de reducir el impacto, la solución adoptada en esta oportunidad se asemeja a la implementada en el año 2013: establecer un nivel de salario debajo del cual no se paga el impuesto, aun cuando -después de las deducciones- el ingreso imponible lo ameritara.

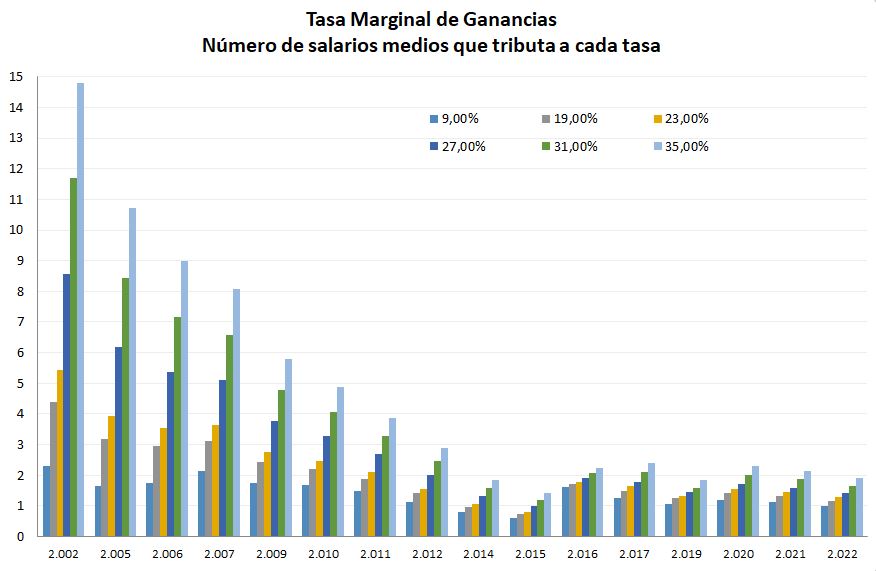

Gráfico 1

Si bien un ingreso por debajo del cual no se paga un impuesto suena a mínimo no imponible, este mínimo difiere del habitual. El mínimo no imponible de ganancias establece un piso sobre el cual se comienza a pagar de acuerdo a las escalas establecidas. En este otro caso, se establece una “deducción incrementada” que hace cero el pago del impuesto determinado para quienes tengan salarios por debajo del establecido ($165,5 mil para el promedio de 2021 y $252 mil para el promedio de 2022) pero quienes tienen ingresos por encima de ese salario determinado no lo pueden deducir, es decir ese monto se incluye en la determinación de su impuesto.

Es decir, que el que paga porque su ingreso está por encima de este nuevo mínimo paga lo que corresponde por la “deducción incrementada” y por todo el ingreso superior a ese monto y no sólo por el ingreso marginal.

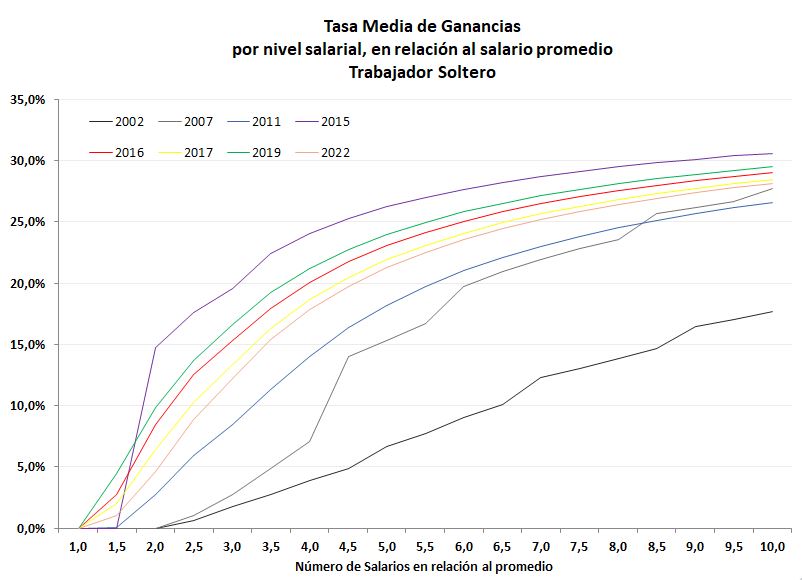

Gráfico 2

Esto genera que el paso de “no alcanzado” a “alcanzado” por el impuesto no sea marginal ya que quien supera el mínimo fijado pasa a pagar el impuesto pleno. De hecho, un trabajador soltero que sobrepasa ese mínimo por un peso ya está siendo alcanzado por la tasa marginal del 31%, y tiene un ingreso disponible un 2% menor que quien tiene un salario bruto solo un peso más bajo.

Independientemente del mínimo y nuevo mínimo, a lo largo del milenio, no solo el umbral para pasar a la categoría de contribuyente se ha ido reduciendo, sino que la pirámide de las escalas se ha ido achatando, lo que significa que pasar a estar alcanzado por la tasa más alta requiere un incremento salarial cada vez más bajo.

Mientras a comienzos del milenio se requería tener un ingreso superior a 10 salarios medios en el año para tributar en el segundo tramo de la escala, en 2022 se requiere tener un ingreso anual de apenas 60% por encima del salario promedio para estar en la escala superior –excepto, claro, que uno esté por debajo del nuevo mínimo-. Pero, además, para estar alcanzado por la tasa más alta de ganancias (35%), 20 años atrás había que tener un salario de al menos 15 salarios promedio. En 2022, con un salario dos veces el promedio ya se tributa en la escala más alta.

Nuria Susmel