Esta nota enmarca las novedades que trae el acuerdo con el FMI en materia de aumentos tarifarios de los servicios públicos de electricidad y gas natural. Además de aproximar cuantitativamente la relevancia de los nuevos valores que resultarán por dichos ajustes de márgenes de T&D y precios de la energía regulados en términos de las tarifas finales -anticipando aumentos relevantes de precios de la energía que provocan aumentos tarifarios reales durante 2022 tomando en cuenta la totalidad de los usuarios residenciales, esto es, incluyendo el 10% que enfrentarán una “tarifa plena”-, se concluye que los mismos son insuficientes para lograr reducir siquiera mínimamente el monto total de los subsidios energéticos requeridos durante este año. También, para evitar cernirnos a discusiones cada vez más limitadas técnicamente -en respuesta a medidas de política pública puramente orientadas a la coyuntura y al diseño de compromisos de negociación guiados por criterios políticos cortoplacistas- se vuelve a enfatizar aquí el daño estructural que estas innovaciones improvisadas -alterando los criterios básicos dentro de los cuales debe examinarse la política de precios y regulación tarifaria- provocan sobre la sociedad en su conjunto en el mediano y largo plazos.

La Argentina está atrapada en un proceso de decadencia que lleva ya varias décadas, en el cual hubo algunos esfuerzos de corrección bien orientados, pero claramente imperfectos e insuficientes. La política económica, dentro del conjunto de políticas públicas en seguridad, educación, justicia, etc., es parte causante y consecuencia de este proceso. Los consensos técnicos y políticos que se obtienen -sobre cuál es el sentido general de reformas estructurales necesarias para un crecimiento sostenido e integral- resultan efímeros y por lo tanto sesgados hacia evaluaciones de corto plazo que alimentan la decadencia: el gobierno que encare una solución duradera con reformas de largo plazo, si tuviera el apoyo político a tal fin, difícilmente logre obtener resultados palpables, rápidos y suficientemente robustos que le permitan mantener ese apoyo en el tiempo. Las interpretaciones sobre los motivos del fracaso de esos esfuerzos son múltiples -insuficiente velocidad, falta de consistencia macroeconómica, omisión o exceso de elementos de amortiguación, etc. Por otro lado, aún si existiera un acuerdo sobre los lineamientos centrales de la sociedad a la que se aspira -un supuesto más cuestionable hoy que medio siglo atrás-, idealmente basada en la búsqueda de un contexto suficientemente dinámico y equitativo que promueva la mayor integración social y cultural posibles, las divergencias sobre cuál camino conduce en tal dirección pueden ser igualmente mayúsculas.

La coyuntura económica, dentro de ese proceso, mantiene características estables: hay múltiples distorsiones (déficit fiscal abultado que cierra el acceso al mercado de crédito voluntario y conduce a un financiamiento monetario excesivo, elevada inflación, atraso cambiario, control de cambios, fuga de capitales, pérdida de reservas, etc.; legislación laboral rígida que alienta litigios y trabajo informal; régimen previsional mal concebido, injusto e insostenible por su débil correspondencia entre aportes y prestaciones; estructuras tarifarias de servicios públicos distorsionadas que -junto a otras prácticas defectuosas- dan lugar a mayores costos, menores inversiones, menor cobertura y peor calidad de los servicios; restricciones a la exportaciones de carnes y granos que atentan especial y no solamente contra el desarrollo del interior del país; etc.), que no pueden resolverse en el corto plazo (por falta de consenso político, de capacidad y/o de credibilidad del gobierno de turno), por lo cual hay que reaccionar ante las nuevas explosiones (ej., aumento de la brecha entre el dólar paralelo y el oficial) sin quitar las bombas del campo minado. El círculo vicioso entre, por un lado, una organización económica inviable para alentar inversiones y decisiones descentralizadas eficientes y compatibles con una mayor productividad y crecimiento y, por otro lado, una reacción coyuntural que en vez de corregir de fondo dicho marco se limita a “emparchar hasta la próxima vez”, conduce a una sociedad en conjunto cada vez más pobre, cuya dirigencia política se enfoca en distribuir la pobreza y minimizar los costos sociales inmediatos de los ajustes (fiscales o no) sucesivos, lo cual alimenta la pobreza, deteriora la calidad del proceso político, acentúa los riesgos de nuevos impuestos confiscatorios, etc.

Así, por ejemplo, respecto de los aumentos tarifarios en la provisión de energía domiciliaria por redes (electricidad y gas natural), luego de prácticamente 3 años de cuasi-congelamiento nominal (pese a una inflación acumulada superior al 150% desde el segundo trimestre de 2019, cuando las tarifas de gas y electricidad tampoco permitían cubrir el costo pleno de ambos servicios y además contenían injustificables discriminaciones según niveles de consumo -tarifa social aparte), la coyuntura convoca a discutir la importancia y razonabilidad de un plan oficial de segmentación de tarifas inicialmente diseñado con un criterio puramente político, y luego más ambicioso ante las exigencias del staff técnico del FMI para acordar el refinanciamiento de la deuda de Argentina con ese organismo según acaba de trascender: los aumentos tarifarios aplicables desde marzo 2022 en gas y electricidad (en el AMBA en este segundo caso), en torno al 20% para los usuarios residenciales, que serían complementados con la eliminación de subsidios energéticos a aproximadamente un 10% de la población de mayores recursos económicos del país a lo largo de este año (definidos según zonas geográficas -barrios con alto valor inmobiliario, countries, etc.-, comenzando por el servicio eléctrico en el AMBA), serán finalmente mayores debido a la siguiente innovación (suponiendo la celebración del acuerdo con el FMI, cuya aprobación por el Congreso todavía está pendiente al momento de escribir esta nota): los usuarios con tarifa social tendrán durante 2022 aumentos tarifarios de hasta el 40% del índice de variación salarial del año 2021 (esto es, del 21,4% dado que el IVS fue 53,4% a nivel general), el 10% de usuarios de mayores ingresos enfrentarán “tarifas plenas” (esto es, pagarán el costo pleno de la energía mayorista que actualmente está subsidiada), y el resto de los usuarios (definibles como una amplia “clase media”) tendrán aumentos de hasta el 80% del aumento salarial del año 2021 (esto es, de 42,7% aproximadamente).

Tal caracterización contiene varias indefiniciones que impiden cuantificar con precisión sus implicancias agregadas, entre ellas las siguientes: ¿Los aumentos tarifarios serán aplicados en ambos servicios públicos, a lo largo de todo el país (en lo que respecta a precios de la energía incluidos en las tarifas)? ¿A qué segmentos de cada industria -producción/generación, transporte o distribución- se aplicarán las subas que respeten los topes agregados? ¿Cuándo se implementará la “tarifa plena” para el 10% de la población en todo el país, cuántos usuarios finalmente abarcará este conjunto y cuánto consumen estos usuarios respecto del resto? Por ello, sólo realizaré un cálculo “a mano alzada”, considerando los rasgos centrales de la información disponible, con los supuestos sintetizados brevemente a continuación.

Un primer gran supuesto es que el retiro de subsidios a los usuarios de altos recursos económicos se aplicará al 10% de los usuarios de mayores ingresos en los servicios de gas natural y de energía eléctrica de todo el país. Un segundo supuesto es que el consumo de estos usuarios representa el 20% del consumo residencial y que el consumo de los usuarios con tarifa social (aproximadamente 25% del universo total, posiblemente) representa el 10% del consumo residencial total. Un tercer supuesto (aproximación simple) es que, en 2021, el 40% de las tarifas residenciales (antes de impuestos) estaban compuestas 50% por costos de servicios de transporte y distribución (T&D) y 50% por el costo de la energía mayorista, mientras que este último era pagado 40% por los propios usuarios residenciales y 60% por medio de subsidios fiscales (pagos a productores domésticos o importadores de gas natural y GNL). Otros supuestos tienen que ver con un encarecimiento en el costo del GNL importado (US$ 2 mil millones adicionales) y con las tasas de inflación y devaluación del año 2022 (ambas 50%), único horizonte considerado en el ejercicio. Así, a partir de estos supuestos y aproximaciones, estimo incrementos diferenciados para los márgenes de T&D y los precios mayoristas de la energía incluidos en las tarifas residenciales de ambos servicios (en distintos momentos del año), de forma tal que los mismos se ajusten a los aumentos tarifarios aplicados hasta aquí y anunciados luego del acuerdo técnico con el FMI (según la “clase social” a la que son asignados), lo cual determina su efecto sobre los subsidios energéticos previstos para este año en caso de cumplirse este programa en términos similares a los supuestos.

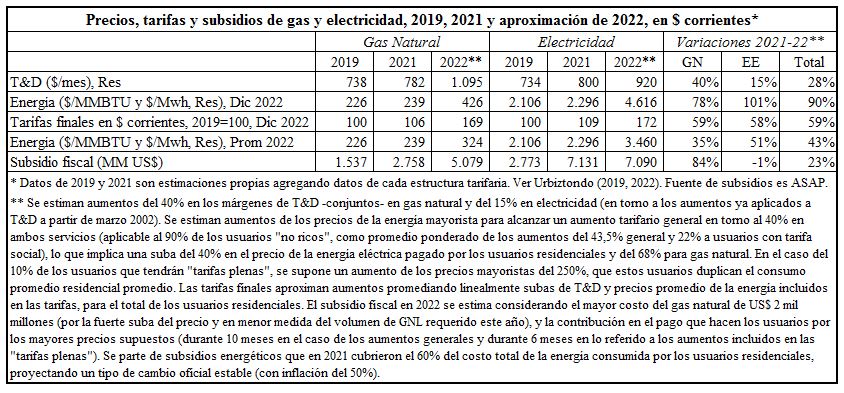

El Cuadro 1 sintetiza estos cómputos, partiendo de valores de márgenes de T&D y precios mayoristas de diciembre de 2019 y 2021 computados en oportunidades anteriores.[1]

Cuadro 1

Partiendo de los aumentos de márgenes de T&D similares a los ya aplicados desde marzo (con una leve suba adicional en el caso de la electricidad), los aumentos en los precios de la energía incluidos en las tarifas residenciales durante 2022 son aquellos que responden a los parámetros establecidos por el plan oficial (21,4% de aumento tarifario para usuarios con tarifa social, 42,7% para usuarios de “clase media” y eliminación de subsidios energéticos para “usuarios ricos”). Así, suponiendo que los nuevos aumentos de tarifas aplicables a raíz del acuerdo técnico con el FMI (adicionales a los aumentos vigentes desde marzo, que tomando en conjunto el transporte y la distribución -T&D- rondaron el 40% en gas natural y poco más del 10% en transporte) estarán dirigidos a reducir los subsidios energéticos (de US$ 11 mil millones en 2021 -de los cuales las transferencias a CAMMESA y a IEASA junto con los pagos a los productores domésticos de gas natural representaron el 90%), durante 2022 los precios de la energía incluidos en las tarifas residenciales podrían tener subas significativas en términos nominales (del 78% en gas y 101% en electricidad, promediando 90%) y también en términos reales (de hasta 27% considerando, optimistamente, una inflación del 50% en 2022).

Las subas tarifarias, dados los menores aumentos de T&D, estarían levemente por debajo del 60% nominal (58% y 59% respectivamente) a fin de 2022, tomando en cuenta allí a todos los usuarios residenciales del país, cualquiera fuera su patrimonio y/o ingreso. Ello es así debido a que tales tarifas promedio ponderadas incluyen un aumento del 250% en los precios de la energía mayorista que pagará el 10% de los usuarios residenciales de mayores recursos económicos (implicando para éstos aumentos tarifarios en torno al 150%).

Sin embargo, tomando en cuenta que los aumentos en los márgenes de T&D se aplicarán durante 10 meses del año 2022 y que los precios mayoristas todavía deben ser implementados (por lo cual podrían estar vigentes posiblemente sólo 6 meses este año), ello en principio no logrará aumentar los precios de la energía en términos reales considerando el año 2022 en su conjunto (en el cuadro se estima una suba promedio del 43%, y por ende una caída real no menor al 5%), ni mucho menos aproximarse a los mayores costos previstos en el caso del gas natural (de dos mil millones de dólares en el año, como mínimo, incluso ante una rápida finalización de la invasión rusa en Ucrania). De hecho, los subsidios energéticos podrían llegar a aumentar (23% en dólares) durante 2022, lejos de cualquier compromiso de reducción en términos reales o como porcentaje del PBI.

Obviamente, si en 2022 el aumento del precio del GNL fuera mayor al supuesto, si la devaluación del dólar fuera superior a la inflación doméstica, o si la inflación y la devaluación del peso fueran mayores al 50% -los supuestos adoptados en los cálculos previos-, el aumento de los subsidios energéticos será incluso mayor al estimado aquí. En todo caso, las estimaciones incluidas en el cuadro son una primera aproximación que ofrece un mensaje claro: aunque hay aumentos tarifarios que son significativos (en particular para el 10% de la población de mayores ingresos, cuyas tarifas podrían aumentar en torno a 150% este año, recuperando rápidamente el nivel real que tenían en el año 2019 pese a que los márgenes de T&D incluidos todavía continúan deprimidos respecto de entonces), los mismos no son suficientes para lograr una reducción relevante de los subsidios energéticos, ni siquiera como porcentaje del PBI (para lo cual éste debería crecer 23% o más según los cómputos previos).

Así, además de las múltiples distorsiones en las señales de precios profundizadas con este plan, de su insuficiencia agregada para iniciar una fase de reducción de subsidios fiscales y económicos (recomponiendo aunque sea parcialmente los márgenes de transporte y distribución de las empresas prestatarias de estos servicios) y de los errores de focalización que indudablemente serán cometidos según esta identificación “habitacional”, es claro que se trata de un primer movimiento en una secuencia más compleja. En pocos meses deberán ponerse en práctica aumentos tarifarios mayores para, al menos, la clase media, o incumplir la reducción de subsidios energéticos necesaria para lograr disminuir el déficit fiscal según los términos del acuerdo técnico con el FMI.

Así, en una buena práctica regulatoria hay lugar para la asistencia social -la tarifa social-, pero ésta constituye una excepción, no una regla. No hay precios distintos para cada usuario según sean sus ingresos. Los servicios públicos no son bienes públicos (a diferencia de, por ejemplo, la “defensa nacional”, de la que todos consumimos lo mismo), que se financian con impuestos. La mejor práctica internacional, al revés de la lógica oficial, busca identificar (focalizarse en) quiénes serán asistidos (por ejemplo, entre 15% y 35% de la población más pobre según sea el nivel de pobreza en cada contexto) y no quiénes serán penalizados (por ejemplo, el 10% más rico). Además esa asistencia vía la tarifa social debe hacerse con transferencias compensatorias de montos fijos, no entregando energía a precios ficticios que alientan el sobreconsumo y la subinversión en equipamiento, los cuales a su vez atentan contra la eficiencia energética y la minimización de costos.

Pero en el plan oficial, las tarifas se ajustarán por debajo de la inflación (40% y 80% del aumento salarial nominal según se trate o no de usuarios con tarifa social), se amplía la magnitud real de la tarifa social (esto es, el descuento respecto de la tarifa normal) sin ningún tipo de fundamentación, y se establecen precios de la energía mayorista asociados al poder adquisitivo de cada usuario como si se tratara de impuestos y no de precios que tienen -se quiera o no- la lógica de ordenar decisiones de consumo e inversión. También, lejos de establecer descuentos de montos fijos en la tarifa social, se agrava la distorsión de precios subsidiados para una parte significativa de los usuarios, lo que induce decisiones de consumo ineficientes.

La ruptura de toda gramática razonable en materia regulatoria daña al conjunto de la sociedad, incluso -o más- a los más pobres, provocando mayores costos de capital y operativos, menores inversiones, deterioro de la calidad del servicio, etc., que finalmente resultarán en mayores tarifas y/o subsidios. Si no se comprende que en la Argentina actual el problema no es que los precios reflejen los costos económicos, sino que los ingresos de una buena parte de la población son insuficientes para acceder a bienes y servicios básicos producto de la falta de oportunidades en empleos productivos, resultado de una política económica zigzagueante, inconsistente y finalmente improvisada e infantil de forma reiterada durante varias décadas.

En ese contexto, para quienes comparten el diagnóstico general inicial -la coyuntura crítica actual es insoluble sin ser enmarcada en reformas de fondo que permitan restablecer un contexto mínimo necesario para el crecimiento-, la pregunta más relevante es cuál es el conjunto de reformas que pueden convocar suficiente apoyo político y mantenerlo pese a la ausencia de satisfacciones inmediatas. Definir tales reformas, buscando tanto su efectividad como sostenibilidad política -aceptando los trade-offs implicados- es el desafío central, tal vez el único relevante, frente a la coyuntura. La integralidad de las mismas es una primera característica insoslayable, y aparentemente fuera del alcance de esta administración.

Santiago Urbiztondo

[1] Urbiztondo, S.: “Tarifas y precios regulados: las herencias tarifarias K (2015) y C (2019)”, Indicadores de Coyuntura 613, septiembre 2019; Urbiztondo, S.: “A la espera del tarifazo 2022: todas serán malas noticias”, Indicadores de Coyuntura 638, enero 2022.