Desde inicios de la Pandemia, el comercio mundial enfrentó un problema no anticipado que se transformó en una crisis de transporte, sobre todo en el caso de los envíos marítimos en buques contenedores. No sólo falta espacio y hay demoras, sino que las tarifas se han multiplicado hasta por 10 en el término de un año y medio afectando al 15% del valor mundial de comercio que comprende a los fletes. También la Argentina enfrenta esos problemas, que se suman a sus propias deficiencias en la infraestructura comercial externa.

Los informes más recientes de los organismos multilaterales sugieren que la recuperación económica post-Pandemia está en curso en el mundo, pero no está asegurada. Por un lado, los principales análisis internacionales han mantenido pronósticos de un alentador crecimiento mundial para el año 2022 (3,6% y 4,1% de crecimiento mundial según UNCTAD y OMC, respectivamente). Esto ocurriría luego de la recuperación de este año 2021 (5,3%), cuando se alcanzarían los valores del Producto mundial de pre-Pandemia (2019). En el mediano plazo, el crecimiento estaría aún por debajo de la tendencia que traía antes del COVID-19. Por otro lado, la Organización Mundial de la Salud ha advertido sobre la necesidad de alcanzar la vacunación completa del 70% de la población mundial hacia mediados de 2022 (Cumbre Mundial sobre COVID 19, setiembre 2021), para eliminar riesgos recurrentes de nuevas variantes del COVID 19. Para lograrlo, los países más avanzados han hecho un compromiso para disminuir las desigualdades de acceso a la vacunación. La cuarta ola de contagios en Europa enfatiza la incertidumbre sobre el futuro inmediato.

Los organismos multilaterales vienen insistiendo en la oportunidad que daría el espacio de recuperación de la actividad económica para producir un cambio hacia una situación de mayor equidad dentro y entre los países. En los hechos, la coordinación internacional de acciones en esa dirección se ha concentrado en diferimientos de deudas soberanas de los países de menor desarrollo y asistencias financieras limitadas. En el balance actual se considera que los programas de asistencia al desarrollo canalizados por los organismos financieros multilaterales no alcanzaron para solucionar los problemas de grandes disparidades entre países en los años anteriores a la crisis actual y hay una discusión aún no saldada sobre nuevas iniciativas al respecto.

Otro aspecto que limita el camino hacia un escenario más auspicioso para el desarrollo es la evolución pronosticada del comercio internacional. En 2020, los flujos reales del comercio de bienes y servicios se contrajeron un -5.6%. Hacia fines de ese año, el flujo de mercancías retomó cierta normalidad y en el presente año, 2021, el intercambio internacional de bienes cerraría con un aumento en torno del 9,1% de los flujos reales. En 2022 se anticipa un crecimiento menor, del 4,7% en volumen.

En su rol habitual, el comercio internacional aporta al crecimiento y a la productividad de los países, sobre todo de aquéllos en desarrollo. Sin embargo, el debilitamiento del multilateralismo, dejando paso a la regionalización de las relaciones económicas, ha ido generando obstáculos para un mayor impulso comercial en los países en desarrollo y esa situación ya existía en la pre-Pandemia.

Durante la Pandemia, el mundo aprendió que el comercio internacional y su logística podían ayudar a mantener el acceso a flujos esenciales de alimentos y productos medicinales, pero también que las perturbaciones en las cadenas de valor, por problemas en la oferta de ciertos insumos, podían magnificar los problemas locales.

La descripción de la situación actual del comercio internacional no estaría completa si no se mencionara un aspecto que tomó por sorpresa al mundo: la importante disrupción en la logística del transporte marítimo y aéreo. Al inicio de la Pandemia, entre fines de 2019 y comienzo de 2020, los mercados proveedores de insumos manufacturados del Asia, en especial China, detuvieron sus envíos por algún tiempo. Debido a que los servicios de transporte internacional tienen una capacidad máxima de volumen disponible, dependen del mantenimiento del ritmo del flujo de su actividad para dar respuesta a la demanda. Por lo tanto, al inicio de la Pandemia, los atrasos en las entregas produjeron un cuello de botella en la capacidad de carga de los envíos. A ellos se sumaron, luego, los problemas de recepción en los puertos de todo el mundo por cierres temporarios y problemas con las tripulaciones afectadas por COVID que no encontraban reemplazos. El cierre temporario del Canal de Suez por el accidente del navío Ever Given sumó otro problema, dado que se detuvo por una semana el paso de los barcos en marzo de 2021. Por ese canal transita el 30% del tráfico mundial de contenedores, en una ruta que une Asia con Europa. Por último, también se verificaron problemas de atrasos en los principales puertos de recepción (Oeste de Estados Unidos y puertos de Europa) donde la demanda comenzó a recuperarse primero. Allí se acumularon naves con contenedores en espera, se operaba con demoras y se acumulaban contenedores vacíos que no retornaban al circuito comercial. En menor medida, lo mismo sucedió en los puertos de América Latina. Cabe recordar que en torno al 80% del volumen de comercio de mercancías del mundo se traslada por transporte marítimo en modalidades de buques tanque (petróleo y combustibles); buques graneleros de productos sólidos (agro y metales) y buques de contenedores (productos manufacturados). A la vez, aproximadamente, el 66% del tráfico de contenedores corresponde a comercio de ultramar y el 34% a comercio marítimo regional. El Este de Asia y Europa son los líderes de todo el tráfico mundial de contenedores.

Esta situación dio lugar a un inusual aumento de tarifas en el transporte de contenedores que se fue trasladando a los precios internacionales, alimentando una tendencia inflacionaria ya en curso. Según los datos aportados por UNCTAD, entre fines de 2020 e inicios de 2021 esas tarifas habrían aumentado un 63% sobre la mediana en la ruta entre Asia y América del Norte. Un pico mucho mayor se habría registrado para el caso de la ruta Asia-América Latina, del 443%. La diferencia de aumento de costos se debe a las mayores distancias y, por lo tanto, al mayor tiempo de uso de los contenedores, que en ese período ya eran muy escasos. En setiembre de este año, la situación se había agravado aún más, los costos volvieron a subir otro 60% y los analistas consideran que recién entre 2022 y 2023 se tenderá a la normalización.

En la costa del Atlántico de América del Sur, Santos en Brasil es el puerto más importante en manejo de contenedores seguido por el conjunto de puertos del Área Metropolitana de Buenos Aires (Dock Sud, La Plata y Puerto Nuevo). En 2020, Santos logró aumentar levemente su operatoria en volumen (2,4%), mientras que los puertos locales vieron caer su tráfico de contenedores en un -2,8%. En 2021, los problemas se agravaron y, por ejemplo, en Brasil se registraron problemas para la exportación de café, a pesar de ser este país el origen de la mayor oferta mundial del producto.

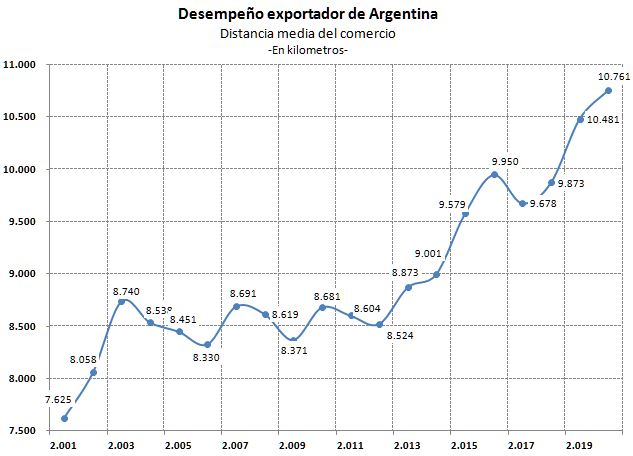

Para finalizar, cabe recordar que uno de los fenómenos registrados desde los 90 en el mundo y, particularmente, en América Latina fue el aumento de las distancias recorridas por la mercadería debido a la integración de China y el Sudeste Asiático a las cadenas de valor internacionales. En el caso argentino, desde 2001 hasta 2019, la distancia media recorrida por nuestras exportaciones aumentó un 37% (ver Gráfico 1).

Este indicador muestra la participación creciente del comercio entre China y la Argentina en nuestras exportaciones. La mayor parte del volumen exportado por la Argentina es bajo la modalidad de granel, menos afectada por la actual crisis. Sin embargo, los productos de mayor valor agregado se envían en contenedores, por lo que la actual crisis ha resultado en un perjuicio, sobre todo en el caso de nuestras economías regionales. Los productores regionales señalan la existencia de problemas tanto por disponibilidad como por costo (casos del vino, carnes refrigeradas, lácteos, frutas, por ejemplo).

Gráfico 1

Pero en nuestro país también se suman problemas locales a los internacionales. Entre los problemas mencionados por los operadores portuarios se encuentran: la asignación de los turnos de importación, exportación y de recepción/retiro de contenedores vacíos, las demoras en las terminales y en la zona de actividades portuarias, la rigidez horaria y la complejidad de las herramientas digitales disponibles. El cambio en el régimen de administración en el mantenimiento de la Hidrovía, que ahora pasó a manos de la Administración General de Puertos, y la bajante extraordinaria del Río Paraná sumaron aún más obstáculos a este complejo escenario, en este caso para las cargas a granel. Con respecto a la coyuntura, la Cámara de Importadores solicitó a las autoridades que el costo del flete sea excluido excepcionalmente de la base imponible para el cálculo de tributos aduaneros, dado su inusual aumento.

Dado el crítico momento macroeconómico que vive la Argentina, sus problemas propios de infraestructura del comercio exterior y el reconocimiento de la importancia del aumento de las exportaciones como una de las soluciones, las noticias sobre los problemas de tráfico marítimo aquí descriptos, si bien transitorios, deberían recibir la atención necesaria de parte de la política pública.

Marcela Cristini y Guillermo Bermúdez