En octubre, la aplicación de mayores restricciones al acceso a las divisas detuvo la pérdida de reservas que venía mostrando el BCRA a causa de sostener la estrategia de ancla cambiaria y contención de brechas. El cuadro de reservas continúa siendo comprometido en vistas de los vencimientos por venir. Las autoridades sostienen que el peso no se devaluará mientras se multiplican los tipos de cambio. El pago de intereses por Pases y Leliq le coloca piso a la emisión, más allá de la asistencia al Tesoro, y los depósitos privados recortan el margen a la estrategia de esterilización.

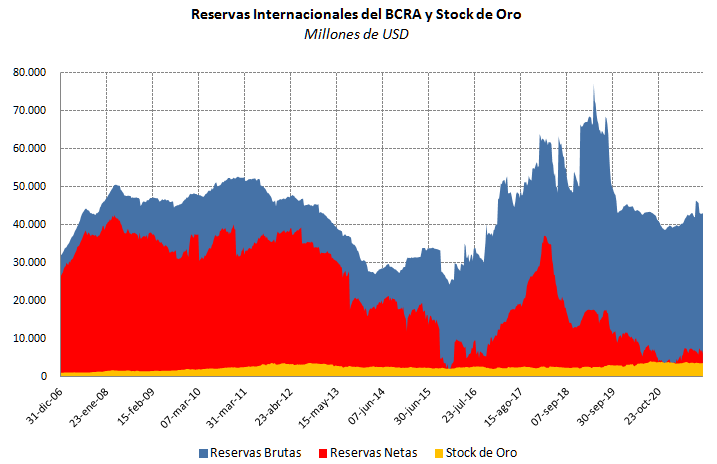

La situación de las Reservas Internacionales en el BCRA luce comprometida. En agosto pasado, luego de contabilizar los Derechos Especiales de Giro (DEG) -unos USD 4.3 mil millones- como parte de las Reservas Brutas (RIB), el stock superó los USD 46 mil millones. Hasta aquel mes, la autoridad monetaria lograba acumular reservas por compras realizadas en el mercado, junto con algún avance de depósitos en dólares que aportaban sus encajes (los “argendólares“). Puede decirse que las operaciones del Sector Público sólo aportaron a las reservas los DEG; de otro modo, los pagos a Organismos Internacionales y otras operaciones recortaban el stock.

Adicionalmente, el BCRA perdía sus reservas por el canal de las intervenciones en el mercado de cambio con el objetivo de sostener su estrategia de ancla cambiaria y mantener contenido el avance de la cotización de los “dólares financieros” operando en el segmento de títulos. Por este canal, se estima que en los primeros ocho meses del año se cedieron más de USD 2000 millones, con ventas en julio arriba de los USD 560 millones y en agosto por USD 312 millones[1]. Con todo, en el año y hasta agosto el BCRA había logrado acumular RIB por USD 6.8 mil millones, algo por debajo de los USD 7.2 mil millones adquiridos en el mercado y aún contabilizando los DEG. Septiembre fue un mes critico.

En septiembre, mientras la operatoria con los DEG habilitaba al BCRA a ampliar la capacidad de emisión vía Adelantos Transitorios para asistir al Tesoro -saltando las restricciones impuestas por la Carta Orgánica-, se colocaba una Letra Intransferible en el activo del BCRA y se realizaba el pago del vencimiento de capital del acuerdo Stand-by con el FMI por USD 1.9 miles de millones, la pérdida de divisas se elevó marcadamente. Por una lado, el saldo de la venta de divisas netas al sector privado, alcanzó los USD 957 millones, junto con intervenciones en el mercado de cambio que habrían alcanzado los USD 2300 millones[2]. También en septiembre daba un salto la posición de dólares vendidos a futuro por parte del BCRA de USD 379 millones en agosto a USD 1770 millones, luego de mantener cerrada su posición desde mayo. Así, en septiembre el stock de RIB se redujo a USD 42.9 mil millones, retrocediendo USD 3270 millones respecto a agosto. Por su parte, el nivel de las Reservas Internacionales Netas (RIN), descontando la posición de DEG, los “argendólares“, obligaciones con Organismos Internacionales y el swap de monedas con China, se colocó hacia fines de septiembre algo por encima de los USD 7100 millones, incluyendo el stock de oro por USD 3484 millones. La situación de las Reservas lucía critica y ello explica las decisiones tomadas a comienzos de octubre.

Precisamente, en este escenario, las autoridades decidieron ceñir aún más el acceso a las divisas para el pago anticipado de importaciones junto con mayores restricciones a la operatoria con dólares financieros. La reducción de los montos operables con títulos, apunta a reducir la pérdida de reservas que debe realizar el BCRA para mantener contenidas la brechas cambiarias “financieras” respecto al dólar oficial.

En cuanto a los fondos aplicados al pago anticipado de importaciones, los datos del Mercado Único y Libre de Cambio (MULC) indican que en septiembre estos alcanzaron a representar un 14.4% del total de pagos por importaciones, ocupando un monto mensual promedio de 628 millones en los primeros nueve meses del año. En el caso de los pagos anticipados de importaciones entre los sectores industriales, la importancia relativa es variable, y para agosto alcanzaron a representar entre 3.6% y 28% del total de importaciones en los sectores automotriz y de la industria textil, respectivamente, con un promedio sectorial de 9.9% y un total de USD 350 millones. De lo anterior, se derivan dos observaciones. La primera es que las autoridades del BCRA convalidan el diagnostico sobre la magnitud del faltante de reservas al decidir limitar el acceso a un monto acotado de divisas -al menos en el caso de la industria. En segundo lugar, se pone de manifiesto que las autoridades están dispuestas a afectar la sostenibilidad del proceso de recuperación de la actividad en ciernes con tal de sostener la estrategia de atraso cambiario del tipo de cambio oficial.

Merece mencionarse que luego de la aplicación de la nuevas restricciones, el BCRA logró volver a acumular unos USD 200 millones hacia fines de octubre. Sin embargo, la señal de alerta se ha puesto ahora sobre la evolución de los encajes por depósitos en dólares que han mostrado un retroceso cercano a los USD 220 millones en el mes, luego de crecer sostenidamente desde junio pasado. De este modo, hacia fines de octubre el saldo de RIB se colocaría en el orden de USD 43 mil millones, mientras que el de RIN se coloca en USD 6100 millones, incluyendo el stock de oro valuado en USD 3555 millones. A comienzos de noviembre las autoridades realizaron el pago de intereses al FMI por unos USD 400 millones, y hacia fines de diciembre deberán afrontar unos USD 1880 adicionales en concepto de pagos de capital. Si además se toman en cuenta los vencimientos de deuda con organismos internacionales en el primer cuatrimestre de 2022, que alcanzarán los USD 4400 millones, no parece haber mayor espacio para relajar las restricciones al acceso a las divisas para la producción y en menor medida para el ahorro. Con todo lo anterior, la situación de las Reservas Internacionales luce comprometida.

Gráfico 1

En este escenario, las autoridades sostienen que el tipo de cambio oficial no se devaluará con posterioridad a las elecciones de medio término, contraponiendo la expectativa generalizada. A fines de octubre, la utilización del tipo de cambio como ancla de precios ha resultado en un atraso del tipo de cambio real del orden del 10% -en su versión bilateral con Estados Unidos o Multilateral de acuerdo al BCRA- desde comienzos de marzo, cuando el ritmo de devaluación pasó a colocarse en el 1% mensual, muy por debajo de la inflación minorista. Precisamente, el mercado espera algún tipo de corrección cambiaria según se deriva de la tasa implícita en operaciones para dólar futuro – hacia fines de octubre alcanzó el 70% de devaluación esperada-, o el dólar implícito en instrumentos financieros (títulos públicos y acciones). Hacia fin de octubre, las brechas de cambio se colocan por encima del 80%, con un dólar paralelo cercano a los $ 200. Desde la perspectiva “real” o monetaria, la magnitud de la corrección cambiaria esperable difiere.

En consistencia con el argumento de que no se procederá a una brusca devaluación post elecciones -lo que no descarta algún tipo de aceleración del ritmo de deslizamiento del tipo de cambio dentro del actual esquema de crawling peg-, las autoridades avanzan en la multiplicación de los tipos de cambio -y brechas y arbitrajes disponibles. Tras la popularización del tipo de cambio SENEBI, derivado de negociaciones privadas, recientemente el BCRA habilitó un nuevo tipo de cambio “Turista Receptivo” (el tipo de cambio “Turista Emisivo” ya existe y corresponde a aquel que incorpora el cargo de 30% por el impuesto PAIS). Al nuevo tipo de cambio “Turista Receptivo” podrán acceder visitantes extranjeros que arriben a nuestro país, luego de la apertura de una cuenta bimonetaria y sobre la que habrá que realizar una transferencia desde una cuenta de origen en el exterior. Lo anterior le asegurará al visitante una mejora en la cotización del tipo de cambio recibido -aunque aún por debajo del dólar blue (ilegal). Para poner en perspectiva la medida anterior, de acuerdo a las estadísticas de turismo internacional (ETI) publicadas por el INDEC, en el cuarto trimestre de 2019, por ejemplo, para los ingresantes por Ezeiza y Aeroparque, una estadía promedio en nuestro país ocupaba 13.3 días y representaba un gasto promedio diario de USD 83. Así, mientras que desde la perspectiva oficial el “dólar oficial no se devaluará”, el acceso a las divisas se encuentra restringido, se sostiene el avance de la cotización de los dólares alternativos -legales e ilegales-, y se amplia el menú de dólares disponibles (y brechas respectivas).

A pesar del sacrificio de reservas internacionales que la estrategia de ancla cambiaria determina sobre el activo del BCRA, las autoridades monetarias no han dejado de asistir al Tesoro mediante el giro de Adelantos y Utilidades, así como producto del pago de intereses por las Leliq aplicadas a la esterilización de la emisión. En el mes de octubre, el BCRA giró al Tesoro $ 240 mil millones en concepto de Adelantos Transitorios y otros $ 18 mil millones bajo la forma de Utilidades. La asistencia neta alcanzó los $ 125 mil millones. En 12 meses, la asistencia al Tesoro superó el billón de pesos, equivalentes a 2.3% del PBI, descontando la cancelación de Adelantos de septiembre a cambio de los DEG. En el mes, la Base Monetaria se mantuvo estable a partir de una importante esterilización vía Pases y Leliq, que supusieron una contracción monetaria de $ 213 mil millones. Además de esterilizar la expansión de Base por asistencia al Tesoro y emisión para la adquisición de divisas, el esfuerzo también se dirige a contener el déficit cuasifiscal generado por el pago de intereses sobre pasivos remunerados del BCRA. En octubre, el pago de intereses por Pases y Leliq sumó más de $ 100 mil millones, acumulando en doce meses $ 1.2 billones.

La expansión de la Base producto del pago de intereses alcanza a representar en los últimos doce meses 2.6% del PBI. El stock de Pases y Leliq se acerca a fines de octubre los $ 4.4 billones -equivalentes a 147% de la BM y colocando el total de pasivos monetarios del BCRA por encima de los $ 7.3 billones-. Precisamente, el crecimiento de los intereses sobre el stock de pasivos remunerados -con un piso estimado de $ 135 mil millones mensuales-, junto con las necesidades de emisión para asistencia al Tesoro empiezan a ejercer presión sobre la estrategia de esterilización a partir del crecimiento que vienen mostrando los depósitos de los privados.

En efecto, en términos nominales, el crecimiento mensual de los depósitos rezaga los requerimientos asociados a la estrategia de esterilización. En octubre, los depósitos privados en pesos avanzaron solamente $ 14 mil millones, con caídas en caja de ahorro por más de $ 160 mil millones y en colocaciones a plazo por encima de $ 100 mil millones. Únicamente en el mes avanzaron las colocaciones en cuentas corriente, y en menor medida otros depósitos. Con lo anterior, se incrementa la presión sobre el crédito al sector privado profundizando el fenómeno de crowding out. Transitoriamente, los agregados monetarios no muestran retroceso en su crecimiento nominal interanual, al tiempo que hacia diciembre se tendrá la recuperación estacional de la demanda de pesos, lo que podría moderar las presiones sobre la política de esterilización del BCRA.

A modo de síntesis. La situación de las Reservas Internacionales luce comprometida, llevando a las autoridades a restringir más el acceso a los dólares financieros y limitar la recuperación económica. La recuperación de las reservas brutas en octubre producto de la aplicación de dichas restricciones no modifica el escenario en vista del pago de intereses de noviembre al FMI y el vencimiento de capital en diciembre que tendrá que enfrentar el Tesoro. La posición oficial es que el Peso no se devaluará, mientras se multiplican los tipos de cambio alternativos -ampliando el número de brechas-, e introduciendo mayor opacidad en el proceso de formación de precios. La asistencia monetaria al Tesoro continúa y el pago de intereses por el stock de Pases y Leliq suma inercia a la emisión, mientras la evolución de los depósitos privados en pesos comienzan a recortar el margen a la estrategia de esterilización del BCRA.

Guillermo Bermúdez

[1] Los ajustes por valuación también afectan el cómputo de reservas.

[2] Entre los factores que explican la evolución del stock de reservas brutas se encuentra el rubro “otros” que incluye operaciones de pases pasivos en dólares, los ajustes de valuación y las mencionadas intervenciones. El rubro otros en el mes de septiembre contabilizó un retroceso de reservas por USD 2443 millones.