Arranco esta nota sin a prioris, sin hipótesis a testear o ilustrar, y con las siguientes preguntas por responder: ¿qué decisiones tomó el gobierno en estos primeros cinco meses del año en su cruzada por aniquilar el déficit fiscal nacional? (a juzgar por las señales que surgen del comportamiento de sus gastos). ¿Podemos extractar de estas decisiones comportamientos a futuro? ¿Cuáles? (esta última es más difícil y arriesgada su respuesta). Exploremos.

Acaba de terminar mayo y con ello 5 meses y algo más de un gobierno con un objetivo clarísimo en materia fiscal: aniquilar –aunque éste no haya sido el término utilizado- el déficit fiscal de la Nación.

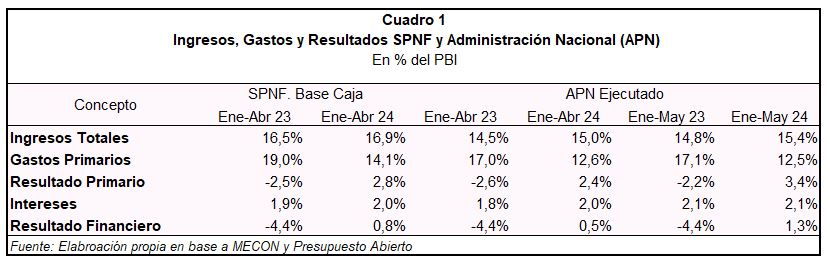

En base caja (lo efectivamente pagado), en el primer tercio del año el Sector Público No Financiero obtuvo un superávit primario de 2.8 y un superávit global –luego del pago de intereses- de 0.8% del PIB. En base devengado –contabilizando los gastos asumidos, independientemente de que los pagos hayan sido realizados o no- y restringiéndonos a la Administración Nacional, en esos 4 meses los superávits fueron levemente menores: 2.4 y 0.5% del PIB, respectivamente.

Valga una brevísima disquisición metodológica: así como la diferencia entre el devengado y la caja implica que hay gastos realizados o comprometidos que aún no se pagaron o, contrariamente, que se ejecutaron pagos correspondientes a gastos previos y ello podría disminuir la deuda exigible, el restringirnos a la Administración Nacional deja fuera a las empresas públicas y los fondos fiduciarios que, en los últimos años y en el agregado, han generado ingresos por encima de sus gastos.

¿Por qué me detengo en estas aclaraciones? Porque la propuesta es formarnos una idea de la situación fiscal en base a la última información disponible, y la última información disponible se restringe a la Administración Pública Nacional. Consecuentemente, en principio estaríamos teniendo un panorama sesgado a un universo con mayor déficit. No debemos olvidarnos de esto; más importante aún es que estamos comparando peras con peras, aunque el subconjunto sea el de las que están más maduras.

Por otra parte, es cierto que podríamos mirar la caja de la Administración Nacional, pero dado que existen los números devengados, que ofrecen una idea más clara de las actividades realizadas y del financiamiento comprometido por el Estado, elegimos la segunda alternativa, justamente porque habla más acerca de decisiones sobre qué bienes y servicios quiere el gobierno proveerle o facilitar su acceso a la sociedad.

Estamos ahora en condiciones de adentrarnos en lo que prometimos: observar y analizar qué ocurrió en las cuentas públicas que son resorte de la Nación en los primeros cinco meses del año. También me gustaría explorar si mayo nos dice algo diferente a lo que nos venían diciendo los primeros cuatro meses; esto es: ¿agrega el mes de mayo información si uno se propusiera mirar hacia adelante?

En los primeros 5 meses del año, la Administración Pública Nacional registró un superávit primario equivalente a 2.8% del PIB, que se reduce a 0.8%, pero aún resulta positivo, cuando se agrega el pago de intereses. Ambos resultados mejoran, y no en magnitud menor, los obtenidos hasta abril. El gobierno va superando su objetivo.

En la nota fiscal de Indicadores de Coyuntura del mes de mayo (la anterior a ésta) comentamos sobre la recaudación y su cambio de estructura. Decíamos que, en los primeros cuatro meses del año, el total de ingresos tributarios, incluidos los impuestos al trabajo, cayó 1 punto porcentual del PIB, caída explicada, enteramente, justamente por los impuestos al trabajo. Alertábamos, sin embargo, que, aunque el total del resto de los impuestos se mantuvo constante en la comparación interanual, su estructura cambió significativamente, con el impuesto PAIS aportando 1 punto porcentual del PIB más que un año atrás. Mayo agregó un dato relevante: en ese mes, las empresas que cierran balance en diciembre (la mayoría y las más grandes) pagan su saldo del impuesto a las ganancias y allí hubo un resultado esperable y con incidencia positiva para el fisco: fuertes ganancias de capital obtenidas por los activos denominados en moneda extranjera, dado el salto devaluatorio del mes de diciembre, que se tradujeron en una suba significativa de los ingresos generados por este tributo. Así, el impuesto a las ganancias, que había aportado 3% del PIB hasta abril (y 4.5% del PIB en el mismo período de 2023), pasa a aportar 5.1% del PIB si sumamos mayo. Esto, además, eleva el piso de recaudación de este impuesto, ya que los anticipos se realizan sobre la base de las nuevas declaraciones juradas. Buenas noticias para el financiamiento de las actividades del Estado. Que se sostenga en el tiempo, esto es, que en mayo del año que viene no veamos una reducción de ingresos por esta vía, dependerá de varios factores: por supuesto, de las ganancias que obtengan las empresas con su actividad corriente; también, como ocurrió este año, de la valuación real del tipo de cambio a diciembre y de los activos que las empresas sigan manteniendo, o no, en moneda extranjera.

Dicho esto, pasemos a los gastos, y la pregunta precisa es: ¿en el gasto devengado de la Administración Nacional (que excluye las transferencias automáticas a provincias) predominó, y ahora sí utilizando la jerga metafórica propuesta por el Presidente, la licuadora o fue la motosierra? Porque es crucial no perder de vista que la licuadora, normalmente, tiene patitas cortas.

Otra digresión conceptual: al no haber Presupuesto Nacional para el año 2024 aprobado por el Congreso –tampoco hay proyecto enviado por el Poder Ejecutivo, pero dejemos de lado ahora un análisis de tipo institucional-, los gastos tienden a tener un grado de discrecionalidad mayor al habitual. A eso hay que sumarle que el gobierno decidió, motu proprio dar de baja la ley que determina la metodología de ajuste de las prestaciones previsionales.

Los números dicen que, hasta abril, el gasto primario, que en la caja del Sector Público Nacional No Financiero había alcanzado al 14.1% del PIB, totalizó 12.6% del PIB en el devengado de la Administración Nacional. Si sumamos mayo, ese porcentaje baja levemente: a 12.5. La primera conclusión, entonces, ya de algún modo adelantada más arriba dado el comportamiento del impuesto a las ganancias, es que la mejora que provee mayo obedece fundamentalmente al comportamiento de la recaudación derivado de la corrección de un precio relativo: el tipo de cambio (y para entender cómo puede operar esto hacia adelante presentamos el análisis más arriba). En breve: si mayo agrega información en materia de gasto, ésta señala que no hay cambios; se sostiene firme la decisión de recorte, sin desvíos.

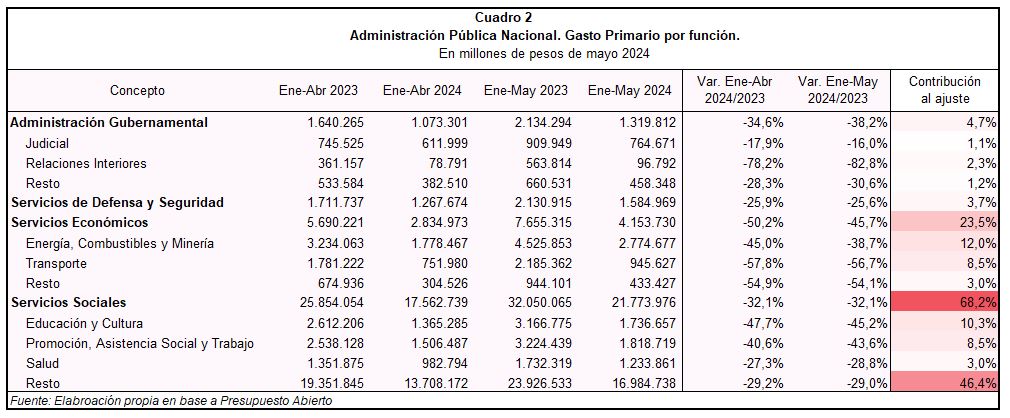

Ahora sí: ¿licuadora o motosierra? En el período enero-mayo, el 65.4% (casi 2/3) del ajuste provino del recorte de servicios sociales. Por supuesto,

esto tiene que ver con la participación que este gasto tiene en el total, no solo con su baja. El gasto en servicios sociales se redujo 32.1% en términos reales en la comparación interanual cuando el total del gasto primario corriente disminuyó 34.3%, pero sus componentes de educación y cultura por un lado y promoción, asistencia social y trabajo, por otro, cayeron 45.2 y 43.6%, en igual período, respectivamente. Las prestaciones de la seguridad social, que están en este agregado y que en proporción principal se refieren al pago de jubilaciones y pensiones, representaron 37.4% de la caída del gasto y se redujeron 33.4% en lo que va del año (algo menos que hasta abril, período en el que habían caído 34.8% en términos reales).

Los servicios económicos significaron el 23.5% del recorte de gasto, la mitad de éste explicado por los subsidios a energía, combustibles y minería y el 8.5% por los correspondientes a transporte. El total de gasto en servicios económicos se redujo 45.7% en términos reales, en tanto que los subsidios al transporte cayeron 56.7% y los destinados a energía 38.7%. Administración gubernamental aporta el 4.7% a la reducción del gasto primario (caída del 38.2% interanual en términos reales, profundizada en el mes de mayo); 2.3 puntos porcentuales de los 4.7 corresponden a Relaciones Interiores, gasto que cae 82.8% interanual (desplome que también se profundizó en mayo).

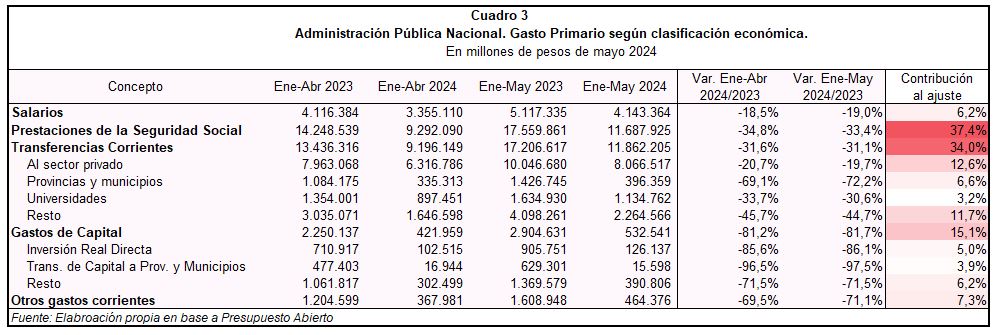

Si observamos, del lado de la clasificación económica, el gasto en remuneraciones y transferencias corrientes a universidades (que básicamente se destinan al pago de salarios), la caída es de 21.8% real, muy inferior a la del gasto primario corriente promedio (más baja que la del bajo primario total) y menor también en el período enero-mayo que si se considera solo hasta abril. Por su parte, el gasto de capital explica 15.1% de la reducción de partidas, con un recorte de casi 82% en un año y casi sin transferencias de capital a provincias y municipios y una baja de 86.1% en la porción correspondiente a inversión real directa de la Administración Nacional.

A partir de esta estilización surgen diferentes preguntas y conjeturas o respuestas iniciales.

Empecemos por la posibilidad y conveniencia de sostener –o no- la motosierra aplicada a los gastos de capital. La infraestructura es necesaria para el crecimiento; es requisito fundamental evaluar para qué, cuál, cuándo, cómo. No necesariamente tiene que financiarla o asumir todos los riesgos el Estado. Hay muchísimo por hacer allí. En el corto plazo, es políticamente rentable el recorte y ayuda en forma significativa al logro del objetivo fiscal. Así, esta motosierra no debería estar en riesgo, salvo parcialmente por acuerdos que, en base a intercambios mutuamente beneficiosos –votos para el oficialismo en el Congreso, por ejemplo-, el gobierno decida realizar concesiones a algunas provincias.

Sigamos con el gasto social. Aquí, la reforma del sistema jubilatorio y la revisión de la ayuda a las personas son cuestiones urgentes. En forma transitoria habrá mayores gastos que morigeren la licuación, ya sea que se termine sancionando la Ley que tuvo aprobación de la Cámara de Diputados (2/3 de votos a favor) con nueva fórmula para el ajuste de las prestaciones previsionales o se adopte otro mecanismo de indexación.

En servicios económicos también hubo motosierra y la seguirá habiendo, aunque es probable que a un ritmo algo menor al previsto. En universidades, y en general en transferencias a educación, habrá más gastos, pero estos han venido ya cayendo a un ritmo significativamente menor al del gasto primario corriente.

Todo indica, entonces, que si bien ha habido una combinación de licuadora (mayormente gastos sociales) y motosierra (mayormente gastos de capital y servicios económicos), la motosierra podrá continuar y la licuadora solo se revertiría en una parte menor. El gobierno se mantiene firme en la consolidación del superávit/equilibrio fiscal, que se logrará con una mezcla –tal vez no exquisita- de motosierra y licuadora, sazonada con impuestos de sabor algo ácido.

Cynthia Moskovits