En abril, la industria volvió a mostrar una marcada caída interanual, aunque la contracción en varias actividades es menos profunda que la registrada en marzo, al tiempo que se tienen mejoras en las ventas de bienes puntuales. Con alguna probabilidad, la contracción de la industria ha alcanzado entre marzo y abril los mayores registros -mayo ha venido a sumar nuevos desafíos-, sin que ello resulte suficiente para anunciar el inminente fin de la recesión industrial.

El Índice de Producción Industrial (IPI) de FIEL registró en abril una caída interanual que alcanzó 14.9%, similar a la registrada en marzo pasado. En el mes, dos ramas de actividad -la producción de papel y celulosa y de insumos textiles- igualaron el nivel de abril del año pasado, mientras que las restantes ramas -con la excepción de los químicos y plásticos-, mostraron una contracción menos profunda que la observada en el mes de marzo. No obstante, en el primer cuatrimestre del año la industria profundizó su retroceso, acumulando una contracción de 11.3% en la comparación con el mismo periodo de 2023.

Es interesante mencionar que en un contexto en el que los indicadores de caída de actividad industrial resultan comparables a los observados en episodios de profundas crisis del pasado, en abril en algunos sectores se ha tenido registros de mejoras de ventas que marcan un impasse en la caída observada en meses previos. Tal el caso de los insumos de la construcción, maquinaria agrícola o en patentamiento de vehículos, incluyendo los comerciales livianos y pesados.

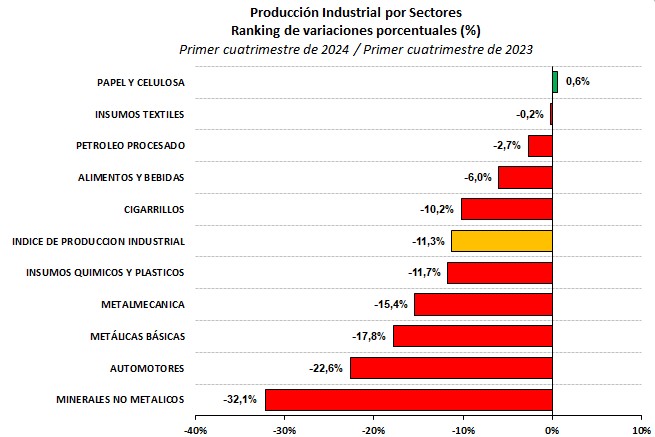

En cuanto al desempeño de las ramas industriales en el acumulado al primer cuatrimestre, con la excepción de la producción de papel y celulosa y de insumos textiles que registran un nivel de producción similar al del mismo periodo de 2023, todas las ramas muestran una contracción. El mayor retroceso en el periodo lo registró la producción de minerales no metálicos con una caída de 32.1% en la comparación interanual. A la rama, le siguieron la industria automotriz, que tuvo una baja del 22.6%, las industrias metálicas básicas con una merma que alcanzó 17.8%, la metalmecánica que registró un retroceso de 15.4% y la producción de insumos químicos y plásticos que se contrajo 11.7%, en cada caso en los primeros cuatro meses del año y en la comparación interanual. Con una disminución inferior al promedio de la industria se colocan los despachos de cigarrillos, con una caída de 10.2% respecto al primer cuatrimestre de 2023, la producción de alimentos y bebidas (-6%) y el proceso de petróleo (-2.7%). Finalmente, la producción de insumos textiles iguala (-0.2%) el nivel de producción acumulado entre enero y abril de 2023, al tiempo que la de papel y celulosa lo supera ligeramente (+0.6%). Es interesante mencionar que entre las ramas que acumulan una caída, la producción de alimentos y bebidas, la metalmecánica y la industria automotriz, redujeron ligeramente en el cuatrimestre el retroceso acumulado en los primeros tres meses del año.

Gráfico 1

Cuando se analiza la contribución a la contracción de la industria en los primeros cuatro meses del año, dada su importancia en el entramado industrial, se tiene que la metalmecánica aporta el 22% del retroceso, al tiempo que, con la industria automotriz, los insumos químicos y plásticos y los minerales no metálicos, la contribución se eleva al 75%.

Haciendo foco en el desempeño puntual de las ramas de actividad, en el mes de abril el sector productor de minerales no metálicos volvió a mostrar la mayor contracción en la comparación interanual, acumulando también en el primer cuatrimestre la mayor caída entre los sectores de la industria. En efecto, en abril la rama registró un retroceso de la producción del 35% en la comparación con el mismo mes del año pasado, y si bien moderó la caída respecto al registro de marzo pasado (45.7%), la magnitud de la contracción aún resulta de las más profundas desde 1980, entre las que se cuentan las registradas durante las hiperinflaciones de fines de los ochenta y comienzo de los noventa, en la salida de la Convertibilidad y en el inicio de la pandemia.

Entre los insumos de la construcción computados al interior de la rama, los despachos de cemento mostraron un retroceso de 35.6% en la comparación interanual, acumulando trece meses de caída, con una contracción más profunda en los despachos a granel, que en el mes alcanzó 46% interanual, en comparación con el recorte de ventas en la presentación bolsa, que trepó a 28%. Es interesante destacar que en un mes con un día hábil más que marzo, los despachos de cemento de abril crecieron 4.4% respecto al mes anterior en la serie original y 9.2% en la medición desestacionalizada, lo que resulta una señal positiva. Por su parte, de acuerdo al relevamiento del Grupo Construya, las ventas de un conjunto más amplio de insumos de la construcción cayeron en el mes 33.2% en la comparación con abril de 2023, acumulando un recorte de 33.7% respecto al primer cuatrimestre del año pasado, pero mostrando también una moderación en el ritmo de caída interanual junto con una mejora mensual tanto en los datos originales como en los corregidos por estacionalidad. No obstante, desde el Grupo observan que la demanda continúa retraída, debido a la caída del poder adquisitivo y al impasse en las decisiones de inversión. Al respecto, mencionar que desde diciembre y hasta abril los costos de construcción en dólares –medidos al tipo de cambio paralelo o contado con liquidación- acumularon un aumento de 24.2%, que el salto cambiario de mayo no logró compensar. Cierto es que, al tipo de cambio oficial, los costos en dólares se recortaron 1.8%, pero a partir de mayo comenzarían a mostrar alzas, producto del ritmo de deslizamiento del tipo de cambio por debajo del aumento de los costos de la construcción en pesos.

En cuanto a los datos de la construcción de acuerdo al estimador mensual de actividad –EMAE- de INDEC, en marzo la actividad se desplomó un 29.9% en la comparación interanual, acumulando un retroceso de 23.3% en el primer trimestre en la comparación con el mismo período del año pasado. No obstante, del relevamiento del INDEC sobre la actividad de la construcción surge un dato positivo referido a las expectativas empresarias: para todo tipo de firmas, se tiene un retroceso en el pesimismo, con un aumento de la proporción de empresas que esperan que la actividad mejore junto con una reducción de aquellas que esperan mayores recortes en el segundo trimestre del año. Al respecto, es interesante notar que la mejora es más marcada –y desde niveles más bajos- para las empresas especializadas en obras públicas.

En el caso de la industria automotriz, no obstante haber moderado en abril el ritmo de caída interanual en la comparación con el mes de marzo, aún es la segunda rama con mayor retroceso acumulado en el primer cuatrimestre del año. En efecto, en abril la producción del bloque se contrajo 21.1% en la comparación con el mismo mes del año pasado, combinando retrocesos en la producción de automóviles -alcanzó 28.1%- y de vehículos utilitarios –trepó a 14.3%-. De este modo, en los primeros cuatro meses del año, la rama acumula una caída del 22.6% en la comparación con el primer cuatrimestre de 2023, y con 146.3 mil unidades salidas de las terminales, la producción también resultó inferior a la de 2022 cuando se fabricaron 149 mil unidades entre enero y abril. En mayo, las inundaciones en el sur de Brasil comenzaron a afectar la provisión de autopartes a la industria local, sumando obstáculos a los problemas de abastecimiento de insumos que venían registrando las terminales, y a la debilidad de la demanda local y de exportación.

En cuanto a la venta de vehículos al mercado interno, en abril se tuvo una marcada reducción en el ritmo de caída interanual, junto con un repunte mensual –atípico por cuestiones estacionales-, así como el mejor promedio diario de ventas desde noviembre de 2023. En efecto, los 32.7 mil vehículos registrados marcaron un retroceso del 5.9% en la comparación interanual -muy por debajo del 30% acumulado en el primer trimestre-, y un avance de 26.7% respecto a las ventas de marzo, llevando el promedio diario de patentamientos hasta 1635 unidades. Así, en el primer cuatrimestre del año se llevan registradas 117 mil unidades, un 24.4% por debajo del nivel alcanzado en el mismo período del año pasado, con un aumento de la participación de los vehículos importados hasta el 38% del total en comparación con el 36% observado en el mismo periodo de 2023, y con un aumento de los vehículos con origen en Brasil. Desde el sector consideran que ya se tienen señales de una recuperación que se habría empezado a transitar y se espera se consolide en una salida gradual. Las estimaciones de ventas según distintas firmas del sector varían entre 350 mil y 380 mil unidades, lo que implica caídas de entre -22% y -15% sobre el nivel de ventas de 2023.

A diferencia del resultado de ventas al mercado interno, las exportaciones de abril registraron la caída interanual más profunda desde fines de 2020. En efecto, en el mes se exportaron 20.6 mil unidades, equivalentes a un 48% de la producción, que resultaron un 32.9% por debajo de los envíos al exterior de abril del año pasado. El resultado del mes combinó una contracción de 41.7% en las exportaciones de automóviles con una caída de 25% en la de utilitarios, determinando que la reducción interanual de las exportaciones del bloque sea la más alta desde noviembre 2020 (-35.8%). Entre los destinos de exportación se repitieron retrocesos en los envíos a Chile (-49.6%), Colombia (-41.5%), México (-65.6%) y Uruguay (-15.6%), pero, por su importancia, la mayor contracción la mostró Brasil (-43.6%). En cambio, los envíos a América Central crecen por tercer mes consecutivo. Así, en los primeros cuatro meses del año, las exportaciones alcanzaron 83 mil unidades, un 15.7% por debajo de las del mismo periodo de 2023, con una caída en la participación de Brasil hasta el 68% y un repunte en la de América Central hasta el 13% del total.

Como se mencionó, las inundaciones registradas en el estado de Rio Grande del Sur, han tenido un impacto en el abastecimiento de autopartes a la industria local, pero también han determinado un deterioro de la confianza de los consumidores en aquel país a partir de un mayor pesimismo respecto al desenvolvimiento de la economía local en los meses por venir. En la misma línea, si bien se espera que el desastre natural tenga sólo un impacto transitorio sobre los precios en Brasil, el escenario actual es uno en el que los precios de los bienes no transables avanzan con una dinámica superior a la de la meta del Banco Central. Es por ello que el mercado espera que el Comité de Política Monetaria (CoPoM) interrumpa en junio el ciclo de recorte de la tasa de interés de referencia (Selic), en un contexto en el que la expectativa de crecimiento ha mostrado un ligero retroceso hasta 2.05% y la de inflación cierta recuperación hasta niveles de mediados de enero pasado (3.86%) para 2024, a lo que se suma el alza en la expectativa para 2025 y 2026. Una política monetaria más ceñida quitaría impulso a la recuperación de la demanda en aquel país, y tracción sobre la industria local.

Como se mencionó, la rama de las industrias metálicas básicas es la tercera con mayor caída acumulada en el primer cuatrimestre. En el mes de abril, el bloque registró un retroceso de 19.7%, lo que resulta un sensible recorte en el ritmo de caída en la comparación con marzo pasado (-32.3%) cuando la actividad había sido afectada por conflictos gremiales y la parada de las cuatro plantas de Acindar para adecuar la producción a la contracción de la demanda. Al interior de la rama, mientras que la producción de Aluar mostró un avance, la siderurgia registró caídas difundidas, tanto en la producción primaria como de elaborados a causa de la debilidad de la demanda de sectores conexos. En efecto, mientras que el sector energético muestra mayor dinamismo, no se tienen signos de recuperación en otros como la industria automotriz, resultando los más afectados por la caída de la demanda, los de la línea blanca y la construcción con el freno de la obra pública y el compás de espera abierto por el tratamiento del Régimen de Grandes Inversiones (RIGI) en la Ley de Bases.

La metalmecánica es otro sector de actividad que acumula en el cuatrimestre una caída superior al promedio de la industria y que en el mes de abril registró un retroceso interanual más moderado que el observado en marzo. En efecto, la rama muestra una caída de la actividad desde febrero del año pasado y en abril alcanzó una contracción del 14.4% en la comparación interanual, caída que resultó menor a la observada en marzo (-15.3%), a partir de un menor retroceso en la producción de maquinaria agrícola, cables y conductores de energía, y mejoras puntuales en plantas autopartistas. En el mes, en establecimientos dedicados a la producción de bienes de la línea blanca se mantuvieron cronogramas de trabajo reducido. Una señal positiva resultó la moderación de la caída de las ventas de maquinaria agrícola respecto a abril de 2023 y la mejora mensual respecto a marzo, en el inicio de la cosecha gruesa y siguiendo la estacionalidad de ventas. No obstante, resulta prematuro señalar el cambio de tendencia luego de la sucesión de caídas que se tiene desde diciembre de 2023.

Con una contracción menor que el promedio de la industria en el mes y el cuatrimestre, la rama de los alimentos y bebidas registró en abril un retroceso de 5.7% en la comparación interanual, combinando una caída en la producción de alimentos de 1.1% y de 21.8% en la de bebidas. Al interior de esta sub rama, se tiene un marcado retroceso en la producción de cervezas, gaseosas y en los despachos de vino. Entre los alimentos, únicamente la producción de aceite de soja, que en el mes avanzó 40.8% en la comparación interanual, contribuye a sostener la sub rama y el bloque en su conjunto. Asimismo, se volvió a tener una caída en la producción de aceite de girasol (-10.5% interanual), en la lechería (-16.2% i.a.) y –por quinto mes consecutivo- en la faena vacuna, de la cual se espera continúe el recorte de envío de animales a frigoríficos. Finalmente, mencionar que mientras que en abril las condiciones climáticas demoraron el avance de la cosecha de soja, en mayo una mejora permitió la entrada de maquinaria a los campos acelerando las labores, y con ello la comercialización y la entrada de camiones a puerto, con una expectativa de cosecha que se coloca en 50 millones de toneladas. En el caso del maíz, las últimas estimaciones colocan a la campaña actual en 47.5 millones de toneladas, unas 11.5 millones menos respecto a la estimación inicial, pérdida que se encuentra explicada por el impacto de la chicharrita.

En el repaso de los sectores de actividad, finalmente mencionar que el proceso de petróleo volvió a mostrar un nuevo deterioro en abril. En efecto, en el mes la refinación se redujo 4.1% en la comparación interanual, encadenando un trimestre en retroceso. En abril se combinó el aumento de la producción de las empresas con menor capacidad instalada -con la excepción de Refinor que tuvo una parada de actividad-, con un retroceso en la refinación de las tres empresas más grandes del sector, en particular YPF que mostró una caída del 5% anual con una contracción de 7.6% en el proceso de la refinería de La Plata –Luján de Cuyo y Plaza Huincul tuvieron mermas más moderadas-. Con todo, en el primer cuatrimestre del año se procesaron 9.9 millones de metros cúbicos, un 2.7% por debajo del nivel refinado en el primer cuatrimestre del año pasado, pero el más elevado desde 2015 cuando el proceso alcanzó a 10.3 millones.

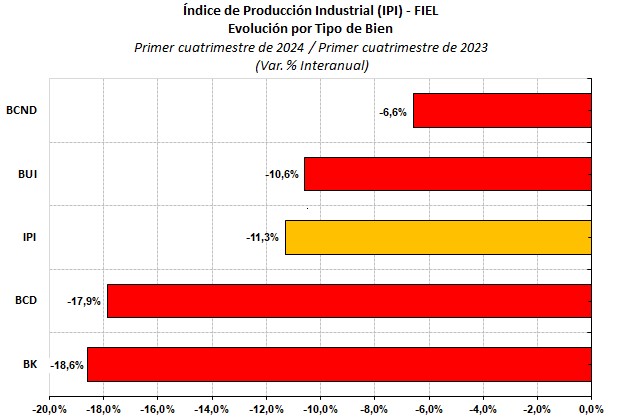

Desde la perspectiva del tipo de los bienes producidos, todos continúan haciendo un aporte a la contracción de la industria en el primer cuatrimestre. El mayor retroceso acumulado corresponde a la producción de bienes de capital, con una caída de 18.6% en la comparación con los primeros cuatro meses de 2023, mientras que en el caso de los bienes de consumo durable, la producción acumulada entre enero y abril es 17.9% inferior a la del mismo periodo del año pasado. Estos resultados vienen explicados por el retroceso en la producción de automóviles y utilitarios, maquinarias y equipos y durables de la línea blanca. Con una merma menor al promedio se colocan los bienes de uso intermedio, que en el periodo registraron una contracción del 10.6%, al tiempo que los bienes de consumo no durable mostraron un retroceso que alcanzó 6.6% en el cuatrimestre en la comparación interanual. Por su importancia relativa, el mayor aporte a la caída de la actividad industrial la realizan los bienes de uso intermedio, seguidos de los de consumo durable.

Gráfico 2

IPI como Ciclo Económico

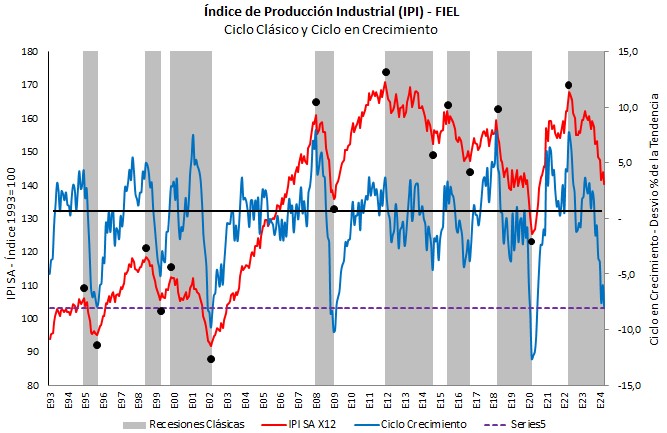

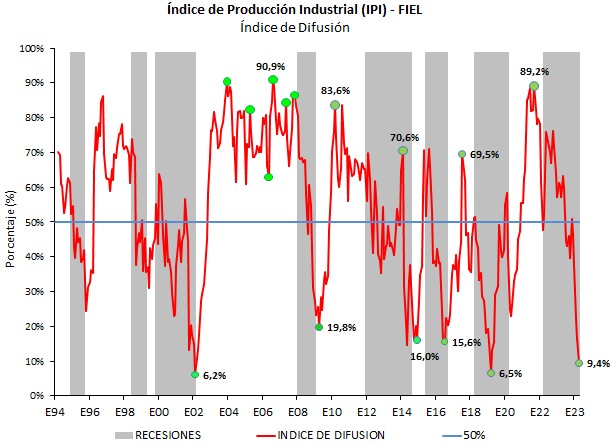

En términos desestacionalizados, la producción industrial de abril registró un retroceso de 2.5% respecto a marzo, acumulando una caída de 16.5% desde el inicio de la fase de contracción industrial en abril de 2022. En consistencia, el desvío del crecimiento de la industria respecto a su tendencia -análisis del ciclo en crecimiento-, muestra un profundo recorte que se acerca a los observados en episodios de crisis del pasado como el de la salida de la Convertibilidad o el de la crisis de 2008. También, la difusión de la contracción de la actividad alcanzó al 90% de la industria en el último trimestre, acercándose a los peores registros del indicador.

Gráfico 3

Gráfico 4

La actual fase recesiva de la industria es la onceava desde 1980 de acuerdo al IPI de FIEL, y, con 24 meses de duración, sólo es superada en profundidad por las recesiones industriales que comenzaron en julio de 1987 y en marzo de 2018. Entre las características que poseen las recesiones industriales en Argentina en los últimos cuarenta años se tiene que resultan más frecuentes las de menor duración y profundidad, de modo que las recesiones largas tienden a mostrar una menor caída comparada.

La actual fase recesiva copia aquellas características, dado que se ha prolongado por encima de la duración promedio (18.5 meses) -y mediana (14 meses)-, al tiempo que la tasa equivalente anual de caída (-8.6%) es inferior al promedio (-13.8%) -y mediana (-12.1%)-. Los datos de abril han determinado un nuevo deterioro en los indicadores que permiten anticipar una reversión de la fase, no obstante, son insuficientes para señalar una mayor profundización de la caída.

En síntesis. La industria registró en abril una marcada caída en la comparación interanual; en promedio, similar a la de marzo. En algunas ramas puntales, el retroceso interanual registrado en el mes resultó menor al observado el mes previo, al tiempo que datos de ventas de abril en sectores como la construcción, maquinaria agrícola o industria automotriz, mostraron un impasse en la caída. Con alguna probabilidad, el retroceso de la actividad industrial haya alcanzado los mayores registros entre marzo y abril, aunque mayo ha anticipado desafíos en materia climática –por caso, cortes de gas- y nuevos obstáculos –tal como el abastecimiento de autopartes desde Brasil. La actual es una recesión que se prolonga sin que se tengan elementos que permitan anticipar una acelerada recuperación en el corto plazo.

Guillermo Bermúdez