En mayo, el trabajo conjunto del BCRA y la Secretaría de Finanzas ha resultado en un importante recorte en el stock de Pases, una nueva recompra de títulos y la ampliación del “colchón de liquidez” del Tesoro, profundizando la estrategia desplegada en meses previos. El agresivo recorte de tasa de interés de política y cambios en el criterio de valuación de instrumentos en el activo de la autoridad monetaria favorecieron la acción. Así, el BCRA continúa avanzando en el control de las fuentes de emisión con vistas a la competencia de monedas y la dolarización endógena de la economía. No obstante, persisten en el corto plazo obstáculos para el levantamiento de las restricciones a la operatoria en el mercado de cambios e interrogantes en cuanto a la dinámica del cambio de régimen.

En la síntesis financiera de marzo pasado se revisó el proceso de desescalamiento de la hoja de balance del BCRA junto con la evolución de la expansión monetaria, poniendo el foco en las fuentes de emisión endógena que persistían tras el fin de la asistencia monetaria al Tesoro. Estas fuentes vienen dadas, fundamentalmente, por la adquisición de reservas internacionales y el pago de intereses por los pasivos remunerados, pero también por la ejecución de las opciones de venta de títulos del Tesoro por parte de las entidades del sistema financiero. En aquella oportunidad destacamos la contribución a la esterilización de la emisión hecha por la recompra de títulos en la cartera del BCRA y la colocación del BOPREAL.

En esa columna se observó que la estrategia se venía desarrollando con firmeza, con resultados auspiciosos en términos de recomposición del stock de reservas internacionales y licuación de pasivos remunerados. No obstante, se advertía que el proceso podría enfrentar obstáculos asociados a la persistencia de las fuentes de emisión, junto con un menor margen para sostener las recompras y los incentivos a la migración desde el riesgo BCRA al riesgo Tesoro.

Pero en los últimos dos meses, la autoridad monetaria extremó su estrategia de recortes de la tasa de interés de política -en coordinación con las licitaciones de Letras realizadas por la Secretaría de Finanzas, ajustando retornos e incentivos para el pasaje de la deuda del BCRA al Tesoro-, no sin impacto sobre la estabilidad cambiaria y la brecha de cotizaciones con el dólar oficial. También en estos meses concluyó la colocación de la tercera serie de BOPREAL.

Además del muy agresivo recorte de la tasa de Pases, en ocasión de la presentación de los Estados Contables para el ejercicio 2023, el BCRA aplicó un cambio de valuación de los títulos de su cartera activa y adelantos transitorios, que significaron importantes pérdidas para la entidad, pero que ha contribuido a mejorar la calidad de la hoja de balance. Este cambio en el criterio de valuación, además, allanó el terreno para nuevas recompras de bonos por parte del Tesoro.

Recientemente, el presidente de la Nación ha vuelto a hacer referencia al objetivo de la dolarización y la eliminación del BCRA, comenzando con una competencia amplia de monedas en el proceso de remonetización de la economía. El aumento de la demanda transaccional de dinero siguiendo la recuperación de la actividad y el abatimiento de la inflación junto con el fin de la expansión de la cantidad de pesos, supondría una dolarización endógena de la economía. La secuencia comenzaría con el fin de la emisión monetaria, al desaparecer el financiamiento del déficit fiscal, cuasi fiscal y las restantes fuentes, incluyendo la de la compra de divisas para el fortalecimiento del stock de reservas. Al respecto, una parte de ello ya se encuentra en marcha teniendo en cuenta que desde julio de 2023 el BCRA no emite por la vía de los Adelantos Transitorios y desde agosto para la transferencia de utilidades al Tesoro, al tiempo que ha persistido la expansión en la cantidad de dinero por la vía de la ejecución de puts por parte del sistema financiero y la compra de divisas -cuyo stock dista marcadamente de alcanzar niveles de normalidad.

El fin de la emisión de dinero requiere la desaparición de los pasivos remunerados, de modo que la estrategia desplegada por las autoridades avanza simultáneamente en el sentido de recortar la emisión para la remuneración de estos instrumentos, al tiempo que impulsa su desaparición en el proceso de migración hacia títulos del Tesoro. Se opera sobre flujos y stocks.

Con el fin de la emisión, la cantidad nominal de pesos permanecerá constante, de modo que el volumen incremental de transacciones debería realizarse con otras monedas, lo que derivaría en un paulatino desplazamiento del peso. El experimento supone la emergencia de dólares para sostener el nivel de transacciones, pero no puede descartarse un aumento en la velocidad de circulación del dinero, una mayor utilización de medios digitales, o aún la aparición de presiones deflacionarias. Resulta una apuesta desafiante que el mejor dinero desplace al peso en su rol transaccional.

Es interesante notar que el cambio de régimen monetario cambiario que implica pasar del actual esquema con cepo a uno en el que compitan las monedas, requiere el levantamiento de las restricciones y la libre conversión del peso, lo que podría derivar en la necesidad de una nueva corrección cambiaria teniendo en cuenta los desafíos que supone la normalización de pagos con el exterior –deuda comercial y dividendos- que aún plantea el escenario actual. La opacidad respecto a la dinámica del cambio de régimen monetario cambiario eleva la incertidumbre de los agentes económicos, obstaculizando el desarrollo de los negocios y la toma de decisiones.

En este contexto, en la presente columna se analizan los avances recientes en términos en el saneamiento de la hoja de balance del BCRA y cómo han evolucionado los factores de expansión monetaria.

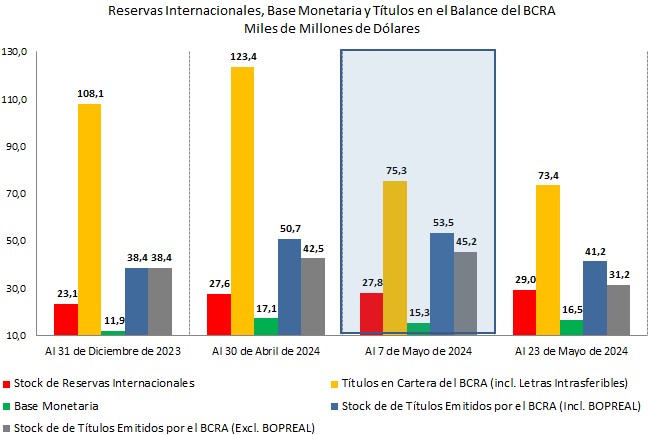

Comencemos viendo los avances logrados en mayo en el lado del activo del balance del BCRA. Desde comienzos de año y hasta fin de abril, el stock de reservas internacionales había aumentado unos USD 4.5 mil millones –cifra que se estira hasta los USD 6.5 mil millones contando desde el inicio de la nueva gestión. En mayo, el BCRA continuó acumulado reservas por un monto cercano a los USD 1.6 mil millones a pesar de haber cedido divisas para el pago de obligaciones con Organismos Internacionales por un monto superior USD 1.2 mil millones y haber moderado el ritmo de compras en las últimas ruedas del mes -en un contexto de liquidaciones del campo ralentizadas a partir de una percepción de atraso cambiario y expectativas de mejoras en los precios internacionales. De este modo, el stock de reservas internacionales brutas se colocó en el orden de los USD 29 mil millones y el de las reservas internacionales netas en USD 300 millones en terreno positivo.

En cuanto a las tenencias de títulos en la cartera activa, incluyendo las Letras Intransferibles, hacia fin de 2023 sumaban USD 108 mil millones -a noviembre ese stock rozaba los USD 131 mil millones y producto fundamentalmente de la devaluación de mediados de diciembre se logró una reducción cercana a los USD 23 mil millones. Con el cambio, en mayo, del criterio de valuación de títulos del Tesoro, adelantos transitorios y Letras Intransferibles de acuerdo a las normas contables vigentes en Argentina, se registró en el mes una caída en el valor del stock de estos instrumentos de más de USD 48 mil millones hasta los USD 75.3 mil millones[1], a los que se suman otros USD 2.6 mil millones del recorte en la valuación de los adelantos transitorios que pasaron a equivaler a unos USD 2.4 mil millones.

Merece recordarse que la génesis de las Letras Intransferibles en el activo del BCRA se encuentra en la cancelación de la deuda con el FMI a comienzos de 2006 cuando, a cambio de algo más de USD 9 mil millones, el Tesoro le colocó a la entidad monetaria un bono con vencimiento a diez años. Entre 2010 y 2015 fue reiterado el uso de reservas internacionales por parte del Tesoro a cambio de la emisión de estas letras, práctica que volvió a ponerse en marcha desde septiembre de 2021, contribuyendo al proceso de caída del stock de reservas. Frente a los vencimientos de aquellos instrumentos, se realizaron sucesivos canjes estirando los plazos de cancelación, se realizaron ampliaciones de letras ya emitidas, en algún caso se procedió a la pesificación, e incluso la actual gestión también hizo uso del instrumento.

El cambio de valuación aplicado por las autoridades vino a retrotraer el criterio contable a enero de 2020, cuando el cambio hacia el valor técnico le permitió a la Autoridad Monetaria de aquel momento pasar de un Patrimonio Neto negativo de unos USD 2.7 mil millones a uno positivo de más de USD 33 mil millones, lo que a la postre habilitaría un mayor financiamiento monetario al Tesoro por la vía del giro de utilidades derivadas de las ganancias contables. Invirtiendo la lógica, el actual cambio de criterio implica un reconocimiento de pérdidas por desvalorización, lo que anula otra fuente potencial de emisión para la asistencia al Tesoro derivada de la transferencia de utilidades.

Pero en mayo, el cambio de valuación de aquellas partidas no fue el único determinante de la caída en el stock de títulos del Tesoro en el activo de la autoridad monetaria. En el mes, el BCRA y el Tesoro volvieron a actuar en forma coordinada en la recompra de deuda de la cartera activa del Banco continuando con la estrategia puesta en marcha en diciembre pasado a partir de los excedentes obtenidos en las licitaciones de instrumentos del Tesoro. Así, a mediados de mayo la Secretaría de Finanzas y la de Hacienda aprobaron la recompra de bonos AL35, por un total de $ 700 millones a precios de mercado –unos USD 1.3 miles de millones a valor nominal-, aplicados a partir del excedente obtenido en la licitación anterior de deuda del Tesoro cuando vencían $ 3.2 billones y fueron captados fondos por $ 11.7 billones. El resto de los fondos obtenidos fueron depositados en la cuenta del Tesoro en el BCRA. En la misma línea de acción, en la última licitación de Letras del Tesoro del mes, la Secretaría de Finanzas anunció la adjudicación de $ 3.5 billones en Letras Capitalizables (Lecap) tras haber recibido ofertas por $ 16.7 billones. Los recursos excedentarios obtenidos en esta licitación no fueron aplicados a la recompra de títulos, sino colocados en la cuenta del Tesoro del BCRA, elevando las reservas de liquidez del Tesoro por encima de los $ 13.7 billones. Los cambios observados contribuyeron a la mejora de la calidad del activo contando que la relación de títulos a reservas brutas alcanzaba a fin de 2023 a 4.7, la cual se redujo hasta 2.5 a fines de mayo.

El éxito en las licitaciones del Tesoro estuvo dado por la diferencial de tasas de Pases y de Lecap ofrecidas, lo que aumentó el incentivo a la migración hacia estas Letras del Tesoro[2]. Pero, el muy marcado recorte en la tasa de interés de política –desde comienzos de abril se tuvieron cuatro reducciones pasando desde 80% a 40% nominal anual-, determinó el recorte de las tasas de interés bancarias para colocaciones a plazo sumando presiones sobre las cotizaciones alternativas del dólar y volviendo a ampliar la brecha de cambio con el tipo oficial que mantiene un ritmo de deslizamiento de 2% mensual. Precisamente, la brecha pasó de colocarse por debajo del 9% a comienzos de abril al 37% hacia la tercera semana de mayo, para cerrar el mes algo por encima del 30%. A pesar del aumento de la cotización de los dólares alternativos, las posiciones de futuro operadas para el dólar no mostraron cambios, con un ritmo de devaluación esperado en el orden del 4% mensual en los próximos meses que colocaría a fin de año al tipo de cambio en $ 1179 por dólar, acumulando una devaluación del 32% respecto al nivel actual.

En el lado del pasivo del balance, la Base Monetaria creció desde diciembre unos USD 4.6 mil millones hasta los 16.5 mil millones, aumentando en dólares 39% respecto al nivel de fin de 2023. Con una inflación algo superior al 83% entre fin de diciembre y mayo, la Base Monetaria se ha reducido en términos reales cerca de 19%, en un contexto de caída de la actividad y contracción de la demanda de dinero.

En el caso de la deuda del BCRA, desde diciembre y hasta fines de abril, ésta se había elevado en más de USD 12.2 mil millones incluyendo las emisiones de BOPREAL –y en USD 4.2 mil millones excluyéndolas- alcanzando los USD 50.7 mil millones. Pero la operatoria de mayo determinó un retroceso de más de USD 9.4 mil millones incluyendo el BOPREAL y de más de USD 11 mil descontando estos bonos en dólares. Como se observa en el Gráfico 1, el desescalamiento del pasivo es de una magnitud importante, teniendo en cuenta el recorte de la deuda remunerada del BCRA desde USD 38.4 mil millones a fin de diciembre hasta USD 31.2 mil millones a fin de mayo. En el mes, como resultado de la migración de deuda al Tesoro, en una única jornada el stock de Pases cedió $ 10.9 billones –bajó desde $ 32.8 billones a $ 21.9 billones-, lo que significó una reducción del 33%-, aunque en las jornadas sucesivas tuviera un rebote de $ 2.1 billones, cerrando el mes en $ 24 billones. Así, el stock recortó su nivel hasta el que tenía en diciembre pasado en términos nominales, resultando 60% mayor que la Base Monetaria, cuando a fin de abril, el stock de estos pasivos más que la duplicaba.

Lo anterior muestra el avance del BCRA en su accionar conjunto con la Secretaría de Finanzas para reducir aceleradamente el stock de pasivos remunerados y la emisión endógena con origen financiero. Precisamente, las autoridades consideran a los pasivos remunerados, junto con los seguros de liquidez y el stock de dividendos no distribuidos, los obstáculos que enfrenta la economía para levantar aceleradamente las restricciones a la operatoria en el mercado de cambios, y avanzar en la competencia de monedas hacia la dolarización de la economía, respecto de la cual, como se mencionó, persisten interrogantes referidos a la transición hacia aquel régimen. Un capítulo aparte corresponde al aumento de la deuda del Tesoro y el canje del déficit cuasi fiscal diario por el fiscal financiero al vencimiento de las letras emitidas.

Gráfico 1

Hasta aquí, la revisión de la situación de la hoja de balance del BCRA continúa mostrando resultados positivos en materia de acumulación de reservas y reducción de los pasivos remunerados, que incluso compensa el aumento de la deuda en dólares producto de la emisión del BOPREAL utilizado para ordenar atrasos de pagos de proveedores del exterior, y recientemente para el pago de dividendos. También destacar que, el cambio en la valuación de letras y títulos en el activo, vino a adecuar el criterio a las normas vigentes en Argentina, retrotrayendo la situación a comienzos de 2020, mejorando la calidad del activo al reducir la relación con el stock de reservas internacionales brutas.

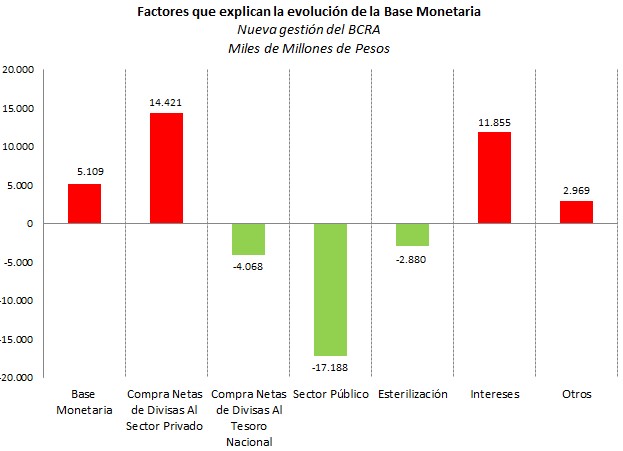

Corresponde revisar, entonces, la evolución de los factores de expansión de la cantidad de dinero. Como se observa en el Gráfico 2, desde el inicio de la actual gestión, los principales factores que explican el crecimiento de la Base Monetaria corresponden a la emisión para la adquisición de divisas al sector privado, que acumuló hasta fines de mayo algo más de $ 14.4 billones y el pago de intereses por pasivos remunerados por $ 11.8 billones. También las operaciones bajo el rubro Otros, entre las que se computan las correspondientes a la ejecución de las opciones de venta de las entidades financieras, sumaron otros $ 2.9 billones. La esterilización recortó la expansión en algo más de $ 2.8 billones –con reducción del stock de Pases de por medio-, mientras que el Sector Público ya sea por compra neta de divisas, por la recompra de títulos o la ampliación del colchón de liquidez aportó $ 21.2 billones a la contención de la expansión monetaria. De este modo, la Base Monetaria se coloca en un nivel cercano a los $ 15 billones y, como se mencionó, recortándose en términos reales desde el inicio de la gestión.

Es interesante notar que con el fin de las licitaciones del BOPREAL, una importante fuente de absorción de pesos quedó indisponible, de modo que el único mecanismo para continuar con la reducción del stock de Pases viene dado por el proceso de migración de deuda a Letras del Tesoro, sin perder de vista que aún persisten fuentes de creación de dinero –con ulteriores necesidades de esterilización- a causa del proceso de recomposición de reservas internacionales, el propio pago de intereses y la potencial ejecución de opciones de venta de títulos por parte del sistema financiero. Profundizar el agresivo recorte de tasas desplegado en mayo para sostener la estrategia luce desafiante, aunque como se ha visto no puede descartarse que vuelva a extremarse el curso de acción.

Gráfico 2

A modo de síntesis. Las autoridades no se han apartado del objetivo primero de sanear la hoja de balance del BCRA, recuperando reservas internacionales, licuando pasivos y propiciando la migración de instrumentos remunerados hacia títulos del Tesoro, en coordinación con la secretaría de Finanzas y Hacienda. El profundo recorte de tasa de interés de política ha acelerado el proceso y ha tenido un impacto acotado en el mercado cambiario y en la brecha. La autoridad monetaria continúa avanzando en el control de las fuentes de emisión con vistas a la competencia de monedas y la dolarización endógena con la remonetización de la economía. No obstante, en el corto plazo se tienen obstáculos para el levantamiento de las restricciones cambiarias, al tiempo que persisten interrogantes sobre la dinámica del cambio de régimen.

Guillermo Bermúdez

[1] El cambio en la política de valuación significó contabilizar los instrumentos a costo amortizado con un límite en el valor recuperable, pero manteniendo los saldos al 31 de diciembre de 2023 a valores técnicos.

[2] En la última licitación del mes, las tasas efectivas mensuales de las letras capitalizables variaron entre el 4.2% para la letra con vencimiento a mediados de junio y 3.6% para las que tienen vencimiento a mediados de julio y agosto, mientras que la tasa efectiva mensual para los Pases pasivos a un día se coloca algo por encima del 3%.