Se discute, otra vez, un cambio en la movilidad jubilatoria. Cada vez que esto pasa, lo primero que pienso es: “de nuevo van a perjudicar a los jubilados”. Todos los cambios de ajuste jubilatorio apuntaron a bajar el gasto. Y la forma más rápida para bajar el gasto es que los haberes sean más bajos -de lo que son o de lo que habrían sido- en términos reales.

La ley jubilatoria del año 1994 establecía la movilidad de los beneficios en función de la evolución del salario formal. Pero ya en 1995, se eliminó la movilidad automática y se pasó a ajustes discrecionales -que dada la estabilidad de precios- no fueron necesarios a lo largo de la década del ´90. Esto dio lugar a que, tras la crisis de 2001, las jubilaciones se ajustaran ad-hoc, básicamente sobre el haber mínimo. El resto de las prestaciones tuvieron incrementos mucho menores. En ese período, la jubilación mínima creció 53% en términos reales mientras que las jubilaciones diferentes a la mínima perdieron hasta un 45% de su poder de compra.

A partir del año 2009, y por indicación de la Corte Suprema, se estableció, por ley, una fórmula de ajuste, basada en la evolución de los salarios y la evolución de los impuestos asignados a la Seguridad Social, la cual funcionó hasta septiembre de 2017.

En el año 2017, la economía creciendo y la inflación reduciéndose, hacía prever la recuperación de las jubilaciones en términos reales. Para reducir el impacto de esto en las cuentas fiscales, se propuso pasar a un ajuste basado en la inflación pasada que, al ir cayendo, morigeraba el aumento. Tras unos meses de negociación. y toneladas de piedras en el Congreso, se incluyó en la fórmula la evolución del salario lo que -en una economía creciendo y con salarios yendo por encima de los precios- daba lugar para aumentos de las jubilaciones en términos reales.

A fin de 2019, la inflación comenzaba a acelerar lo que hacía que, a futuro, los aumentos en las jubilaciones fueran crecientes y, si bien por debajo de la inflación, complicaban otra vez el déficit. Eso hizo que se pasara a ajustes discrecionales hasta la determinación de una nueva fórmula de ajuste, lo que insumió un año para concluir en un esquema casi idéntico al de 2009.

Puesto en números:

a) En marzo del 2018, correspondía un ajuste de poco más del 10%; con el cambio de movilidad, el ajuste fue del 5.7%.

b) En marzo de 2020, el ajuste debía ser del 11% y se estableció -por decreto- un aumento del 2,3% más una suma fija de 1500 pesos, lo que en el caso de la jubilación mínima significó un aumento del 13% y para la máxima de sólo el 4%. El aumento para junio debió ser de 11,7% y se terminó con un ajuste de solo el 6.2%.

Para junio de 2024, las estimaciones sugieren un aumento que rondaría el 50% y esto es lo que parece impulsar un nuevo cambio en la forma de ajuste.

Ninguno de los tres cambios tiene en mente mejorar a los jubilados.

Y en todo este tiempo ¿qué pasó con las jubilaciones?

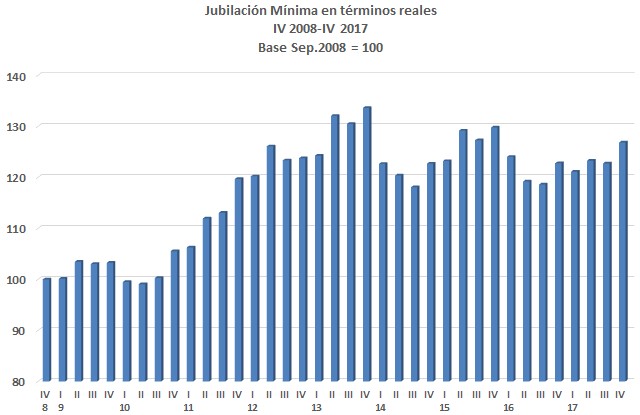

Desde marzo del año 2009 hasta septiembre 2017 -última actualización con la fórmula vigente-, todas las jubilaciones tuvieron un crecimiento real del 23%.

¿Esto dice que a fines de 2017 los jubilados estaban mejor que antes? No necesariamente. Dice que el que se jubiló en el último trimestre de 2008 tenía, a fin de 2017, un poder de compra un 23% más alto. Pero el que entró al sistema en septiembre de 2013, era un 5% más pobre en términos reales.

Gráfico 1

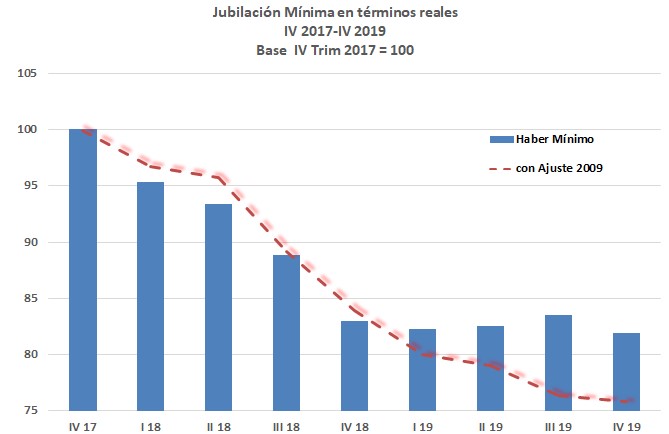

¿Qué pasó después?

Cumpliendo con el objetivo detrás de la reforma del 2017, las jubilaciones comenzaron a caer durante 2018 – y a fin de 2019, habían acumulado una pérdida de 18.1% en términos reales. De haberse mantenido la movilidad de 2009, en ese mismo lapso las jubilaciones habrían perdido un 20%.

¿Eso dice que la fórmula de 2017 fue más beneficiosa? Depende de qué período se mira. Las jubilaciones habrían estado por encima todo el año 2018 con el ajuste anterior, pero a partir de ahí, la fórmula de 2017 fue más generosa. En ambos casos, el sendero fue descendente.

Gráfico 2

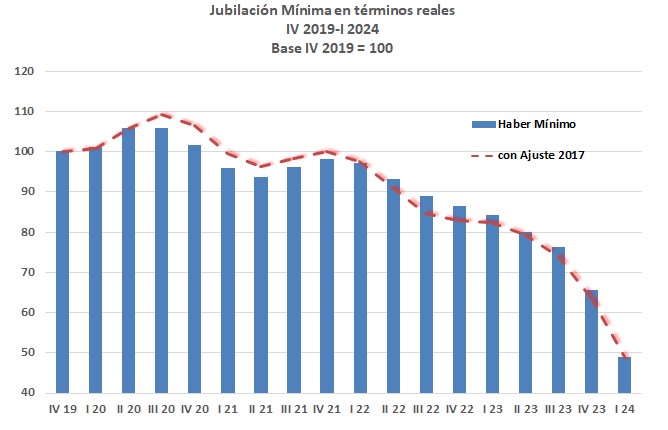

¿Y si no se hubiera hecho un cambio en 2020? ¿Dónde habrían quedado las jubilaciones? La jubilación de marzo sería prácticamente la misma. Pero de nuevo, durante todo el período no se movieron igual. Al comienzo del cambio, los haberes habrían sido más altos de haberse mantenido la fórmula anterior; sin embargo, en 2022, la dinámica se revirtió, lo que arrojó como resultado que, en marzo de 2024, con ambos tipos de ajuste, la jubilación habría sido la misma.

Gráfico 3

Con algunas diferencias, todos los esquemas de movilidad dejan en el mismo lugar: una fuerte reducción del poder de compra de las jubilaciones. El problema no es la fórmula, el problema es la inflación.

Hoy se está frente a un nuevo cambio de la movilidad jubilatoria, que regirá a partir de julio, pasando a un ajuste basado en la inflación de dos meses atrás.

En el interín, para el mes de abril, se otorga un aumento extraordinario del 12,5% y un aumento, a cuenta del ajuste de junio (que se calculará según la movilidad anterior), idéntico a la inflación de febrero (13.4%), lo que resulta en un incremento de 27,4%, mientras que en los dos primeros meses del año la inflación acumuló un 36,7%.

En mayo y junio, habrá otro aumento en base a la inflación de dos meses atrás (marzo y abril respectivamente). Si este haber es mayor que el que resulta de la aplicación de la fórmula anterior, este es el haber que se aplica. De otro modo, los aumentos otorgados se consideran “a cuenta” y el haber de junio es el computado con la movilidad 2020.

Se estima que el haber calculado con la inflación rezagada estará por encima del fijado con el esquema anterior hasta septiembre. Pero a partir de ese mes, si la inflación se reduce, los haberes pasarían a ser menores y jamás lograrían recuperar la pérdida de los años anteriores; una vez que la inflación se estabilice, los haberes quedan constantes.

No hay ninguna variable que permita recomponer las pérdidas de los últimos años. Quienes se jubilaron desde el año 2009 quedarían con un ingreso real de al menos 30% más reducido. Pero quien se jubila de ahora en más, mantiene el nivel ingreso real a futuro.

Pero también están quienes se retiraron entre el año 2001 y 2009 y tuvieron ajustes discrecionales. Estos acumulan, al presente, pérdidas de hasta el 70%.

Entonces nos quedan:

- Los nuevos jubilados, que mantendrían el valor real de sus ingresos

- Jubilados después de 2009 con pérdidas de hasta el 40%

- Jubilados antes de 2001 con pérdidas de hasta 70%

La pregunta más fina sería: ¿el ajuste es el mismo para los nuevos que para los viejos jubilados? ¿Es el mismo no importa la pérdida que hayan tenido desde que se retiraron? Y, por último, ¿cuándo va a ser el próximo cambio de fórmula?

Nuria Susmel