En los primeros meses de gestión, la estrategia de saneamiento de la hoja de balance del BCRA se ha desarrollado con firmeza, al tiempo que ha contribuido al apretón monetario la recompra de títulos del Tesoro en la cartera del BCRA. Persisten fuentes de expansión de la cantidad de dinero más allá del compromiso de financiamiento nulo al fisco, de modo que, en los meses por venir, sostener el actual ritmo de ordenamiento monetario sin profundizar la licuación del peso, requerirá un más marcado esfuerzo.

En la nota de Síntesis Financiera de enero pasado se repasaron las primeras iniciativas en materia de política cambiaria y monetaria de las nuevas autoridades económicas. Se señalaba que los anuncios avanzaban en el sentido de ordenar la hoja de balance del BCRA, propiciando una acelerada acumulación de reservas internacionales junto con la búsqueda de resolver el problema de los pasivos remunerados y el déficit cuasifiscal derivado del pago de intereses por estos instrumentos. Asimismo, en pos de ordenar el exceso de endeudamiento comercial de las firmas con proveedores del exterior y sus casas matrices, el BCRA comenzaba con las licitaciones de la primera serie de los llamados BOPREAL a ser adquiridos por empresas con deudas registradas, buscando brindar certidumbre respecto a los tiempos para el acceso a las divisas para la cancelación de las deudas, y al mismo tiempo contribuir a reducir el stock de pasivos en pesos de la autoridad monetaria. Los recortes de la tasa de interés de política y de colocaciones a plazo hasta niveles muy por debajo de la tasa de inflación, resultaron en una fuerte licuación de los instrumentos en pesos, comenzando por los depósitos del público y siguiendo por las tenencias de Pases de las entidades del sistema financiero. De aquel repaso se concluía que ninguna de las medidas había ido en el sentido de preservar el valor de la moneda y que el proceso de saneamiento de la hoja de balance del BCRA vía licuación comenzaba a allanar el camino a la competencia de monedas.

Transcurridos más de dos meses de gestión de las nuevas autoridades, resulta conveniente repasar el avance en el desescalamiento del balance del BCRA y la evolución de las fuentes de emisión monetaria, poniendo especial atención en la contrapartida de la adquisición y acumulación de reservas internacionales, el pago de los intereses por pasivos remunerados, el resultante del rescate de títulos del Tesoro en manos del BCRA y el producido de la ejecución de las opciones de venta de bonos públicos en manos de entidades del sistema financiero.

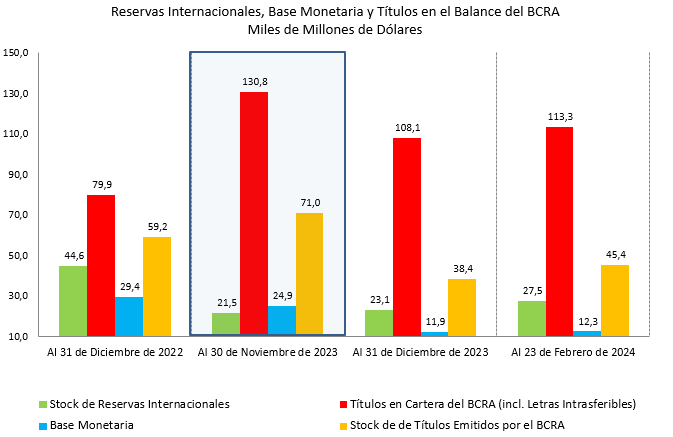

Comenzamos revisando cuatro cuentas seleccionadas del balance de la autoridad monetaria a fines de 2022, al 30 de noviembre de 2023, a fin de ese año y al último dato disponible[1]. En reiteradas oportunidades desde la presente columna se ha hecho referencia a que los episodios de control de cambio en nuestro país han tenido malos resultados en términos de acumulación de reservas internacionales, y que, en particular, el actual ha mostrado el peor desempeño comparado aún mediando la implementación de los arreglos cambiarios asociados a los sucesivos programas de incremento exportador (PIE). Como se observa en el Gráfico 1, el stock de reservas internacionales brutas se redujo durante el año 2023 y hasta fin de noviembre más de USD 23 mil millones, mayormente explicado por los pagos realizados a Organismos Internacionales por USD 9.3 mil millones, otras operaciones, incluyendo las de pase con el exterior por USD 7.3 mil millones, y la salida de encajes por depósitos en dólares por USD 3.2 mil millones. Con ello, el stock de reservas internacionales netas a fin de noviembre resultaba negativo y se colocaba por debajo de USD 10 mil millones.

El Gráfico 1 también muestra el marcado salto del stock de Letras Intransferibles y títulos del Tesoro en la cartera activa del BCRA hasta noviembre de 2023. Por un lado, el uso de reservas internacionales por parte del Tesoro fue la contraparte del aumento del stock de Letras Intransferibles, al tiempo que las intervenciones de la autoridad monetaria en el mercado de deuda pública a lo largo del año con el objetivo de brindar liquidez a las colocaciones primarias y sostener el valor de la deuda, contribuyó al aumento del stock de bonos del Tesoro, llevando la deuda pública en manos del BCRA a un nivel cercano a los USD 131 mil millones, unos USD 51 mil millones por encima del alcanzado a fines de 2022. Este nivel de deuda resultaba 6 veces el stock de reservas internacionales brutas, dando un panorama de la calidad del activo del balance del BCRA a esa fecha.

Del lado del pasivo. y siguiendo el proceso de desmonetización de la economía en un escenario de inflación creciente y huida del peso, en los primeros once meses de 2023 la Base Monetaria se redujo de USD 29.4 mil millones a USD 24.9 mil millones. Por su parte, los títulos emitidos por el BCRA –Leliq, Pases, LEDIV, etc.- crecieron en un monto cercano a los USD 12 mil millones, colocándose por encima de los USD 70 mil millones a fin de noviembre, es decir estos instrumentos mayormente utilizados para esterilizar la asistencia monetaria al Tesoro, casi multiplicaban por tres la Base Monetaria.

Gráfico 1

Los datos del balance al 31 de diciembre reflejan, fundamentalmente, el impacto de la devaluación del 118% del tipo de cambio oficial. Como se mencionó, uno de los objetivos de las medidas en el corto plazo era avanzar en la recomposición del stock de reservas internacionales, y ello se puso de manifiesto en la acumulación desde el 12 de diciembre hasta fin de año de más de USD 2 mil millones -con compras por algo más de los USD 2.8 mil millones-, que llevaron el stock de reservas brutas por encima de los USD 23 mil millones y recortaron el de las netas negativas hasta USD 8.4 mil millones. Por su parte, el stock de Letras Intransferibles y títulos del Tesoro se redujo en una menor proporción en lo que lo hicieron los pasivos, teniendo en cuenta que las Letras Intransferibles se encuentran mayormente nominadas en dólares. Del lado del pasivo, medidos en dólares, la Base Monetaria se contrajo 52% mientras que los instrumentos remunerados lo hicieron 46%, achicándose hasta algo por encima de los USD 38 mil millones.

Finalmente, en lo que va del año de acuerdo a los últimos datos disponibles, el BCRA ha continuado acumulando reservas internacionales, las que alcanzaron un nivel de USD 27.5 mil millones, recortando con ello las reservas netas negativas hasta algo por encima de los USD 4.3 mil millones. En cuanto a los títulos del Tesoro y las Letras Intransferibles en la cartera activa, el stock muestra un ligero crecimiento, explicado tanto por el aumento del stock de Letras Intransferibles (USD 1.7 mil millones), como por las tenencias de títulos del Tesoro (USD 3.5 mil millones). El aumento del stock de títulos del Tesoro se ha dado aun cuando éste ha realizado varias operaciones de recompra de estos instrumentos en manos del BCRA -y que como se verá han contribuido a contener la expansión monetaria- al ser parcialmente compensadas por la ejecución de las opciones de venta de títulos de deuda pública por parte de las entidades del sistema financiero.

De lo anterior resulta que la mayor parte de la reducción de los pasivos remunerados durante la nueva gestión de gobierno ha sido producto de la licuación asociada a la devaluación, y en menor medida a partir de la estrategia de recompra de títulos del Tesoro en la cartera activa del BCRA y la absorción de pesos resultante de la colocación de BOPREAL. De este modo, las necesidades de esterilización por parte del BCRA aún se sostienen a causa del propio pago de los intereses por los pasivos remunerados, la emisión para la compra de divisas y la ejecución de las opciones de venta de bonos del Tesoro en manos de los bancos.

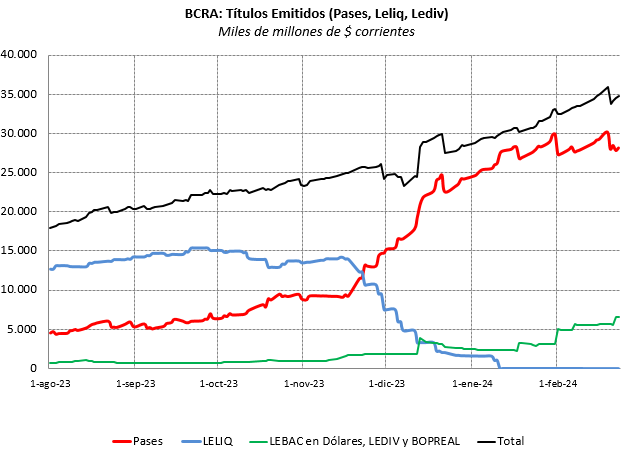

Respecto al tamaño del stock de pasivos remunerados, obsérvese en el Gráfico 2, que el total se coloca por encima de los $ 34.8 billones, creciendo a un ritmo anual ligeramente superior al 200%. Claro es que en términos reales estos pasivos se encuentran retrocediendo, pero su nivel en dólares aún resulta muy abultado en la comparación con el stock de reservas internacionales –aún las brutas- o la propia Base Monetaria. En cuanto a la composición, el gráfico también muestra la caída del stock de Leliq desde fines de noviembre, al compás del crecimiento del stock de Pases, y su desaparición a comienzos de enero con el fin de las licitaciones. Al mismo tiempo, se observan recortes puntuales en el stock de Pases en la última parte de diciembre, durante enero y a mediados de febrero, asociados a las operaciones de recompra de bonos del Tesoro en el activo del BCRA. Finalmente, los pasivos en moneda extranjera acusaron el salto devaluatorio de mediados de diciembre, junto con un aumento producto de la incorporación de los BOPREAL combinado con el rescate de LEDIV. Nuevamente, el tamaño del stock de los pasivos remunerados, aun cuando se encuentra retrocediendo en términos reales, requeriría una mayor licuación para alcanzar un balance con los activos en dólares -contando adicionalmente con el hecho de que una parte ahora se encuentra nominada en moneda extranjera-, o una estrategia de mayores incentivos a la migración de Pases a títulos del Tesoro por parte de las entidades financieras, por ejemplo, a partir de una mejora de tasas reales.

Gráfico 2

Además de las necesidades de emisión asociadas al pago de intereses por los pasivos remunerados, como se mencionó arriba, persisten otras fuentes de expansión monetaria. Al respecto, si bien en la revisión séptima del Acuerdo de Facilidades Extendidas que tiene Argentina con el FMI, se menciona, entre las acciones prioritarias que deberá llevar adelante la nueva administración, el fin del financiamiento monetario al Tesoro, el acuerdo no establece el sendero que deberían transitar otras fuentes de expansión de la cantidad de dinero. Al respecto, en la carta de entendimiento, las autoridades del Ministerio de Economía y el BCRA sólo señalan que se encuentran trabajando en un nuevo marco de política para asegurar el anclaje monetario con objetivos claros de mediano plazo que buscan asegurar la estabilidad de precios, el cual debería ser anunciado en abril próximo.

Volviendo a los factores de expansión de la cantidad de dinero, el propio Staff Report plantea la expectativa de alcanzar una acumulación de reservas internacionales de USD 7.6 mil millones a fin de septiembre de 2024, adicionales a los USD 2 mil millones incorporados en diciembre, pasando por metas intermedias de USD 6 mil millones a fin de marzo y USD 9.2 mil millones a fin de junio. Merece mencionarse que, de alcanzarse aquellas metas, a fin de 2024 el stock de reservas internacionales netas se mantendría en negativo (USD -853 miles de millones), aun cuando supongan un aumento de unos USD 10.3 mil millones por sobre el nivel de comienzos de diciembre de 2023. Es decir, la situación de divisas aún se mostraría vulnerable. Además de las metas de acumulación, el Staff Report también plantea la necesidad de generar las condiciones para que Argentina la logre elevar su nivel de reservas internacionales hasta uno compatible con el parámetro de adecuación, que contempla la cobertura de la deuda de corto plazo, la cantidad de dinero –por caso, el M2-, y las necesidades de divisas para la importación. Todo ello hace presagiar que la emisión para la compra de divisas resultará una importante fuente de creación de dinero en los meses por venir, siempre que la recomposición de las reservas internacionales no sea llevada adelante con recursos propios del Tesoro, utilizados, por ejemplo, para la cancelación de Letras Intransferibles. Cierto es que el ritmo de compra de divisas podría moderarse en el corto plazo, contando que actualmente la meta de acumulación a marzo de USD 6 mil millones ha sido ya alcanzada al superarse una acumulación de USD 6.3 mil millones desde el 10 de diciembre de 2023, y que los importadores comenzarán a tener una participación más activa en el porvenir, contando el cronograma de acceso al mercado de divisas.

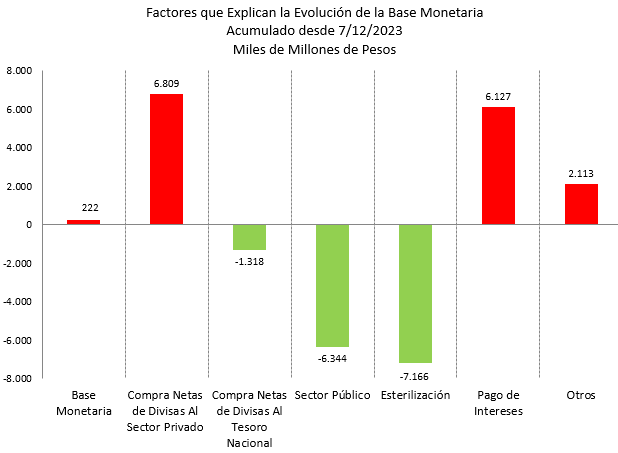

Pero ¿cómo se ha desplegado hasta el momento el apretón monetario para contener la expansión de la cantidad de dinero? Tal como se presenta en el Gráfico 3, desde el fin de la gestión anterior, la Base Monetaria prácticamente no ha crecido en términos nominales, habiendo aumentado sólo $ 222 miles de millones en el periodo, pero, en cambio, la compra de divisas al sector privado ha significado una emisión cercana a los $ 6.8 billones. Adicionalmente, desde el comienzo de la nueva gestión, los pagos de intereses por pasivos remunerados han sumado más de $ 6.1 billones, a los que se agrega la emisión producto de otras operaciones realizadas por el BCRA, fundamentalmente aquellas vinculadas a la ejecución de las opciones de venta por parte de las entidades financieras de títulos del Tesoro sobre los cuales el BCRA había otorgado seguros de liquidez. De este modo, para esterilizar esos $ 15 billones, el BCRA recurrió a una masiva absorción de pesos por medio de Pases, que permitió retirar de circulación un monto cercano a los $ 7.2 billones. Pero, adicionalmente, para profundizar la contracción monetaria ha recurrido a la recompra de títulos del Tesoro en manos del BCRA. Esta estrategia se viene desplegando desde fines de diciembre de 2023, y ha acumulado hacia fines de febrero una absorción algo superior a los $ 6.3 billones, un monto cercano a la realizada mediante Pases.

Precisamente, desde diciembre el Tesoro viene realizando licitaciones de títulos ajustables por CER, aprovechando la alta liquidez y la avidez de cobertura por parte de las entidades financieras, en un escenario en el que, más allá del atraso cambiario real acumulado, las autoridades han sostenido que mantendrán el ritmo del crawling peg. Para asegurar el éxito de las licitaciones, el BCRA ha ofrecido seguros de liquidez –opciones de venta- a las entidades financieras con sus carteras colocadas en Pases de modo de incentivar el cambio de “riesgo BCRA” por “riesgo Tesoro”, lo que a su vez fue acompañado de cambios regulatorios relacionados a los límites de exposición de las entidades al financiamiento del Sector Público no Financiero.

Así, en diciembre el Tesoro le compró al BCRA bonos Discount y Duales por un valor de $ 2.9 billones, a lo que siguió la operación de mediados de enero por un monto de $ 1.3 billones, la de comienzos de febrero con la recompra de bonos CER por $ 1.35 billones y la de mediados de febrero con el Bonar 2035, por medio de la cual se absorbieron más de $ 3 billones. Estas operaciones realizaron una importante contribución a la contracción monetaria, con algo más de los $ 6.3 billones mencionados arriba. Con todo lo anterior, en lo que va de la gestión de las nuevas autoridades, la Base Monetaria permaneció prácticamente constante, pero a partir de un sostenido esfuerzo de esterilización al que en el período han contribuido marcadamente las operaciones de recompra de títulos del Tesoro.

Gráfico 3

Es interesante mencionar que, aún cuando el acuerdo con el FMI no establece metas en materia de expansión de la Base Monetaria, excepto el nulo financiamiento monetario del Tesoro, sí presenta proyecciones respecto a la evolución de las Base Monetaria y los pasivos remunerados del BCRA junto con el déficit cuasifiscal asociado. El FMI proyecta un muy lento proceso de remonetización junto con un algo más acelerado recorte del stock de pasivos remunerados, lo que anticipa que el proceso de saneamiento de la hoja de balance del BCRA se prolongará en el tiempo. En efecto, el FMI proyecta que, en 2024, el déficit cuasifiscal se reduzca a 3.9% del PBI -2.2% por debajo de 2023-, a 2.9% en 2025 recortándose ligeramente en los años siguientes hasta el 0.7% del PBI en 2029. Así, el Organismo Internacional no espera una rápida desaparición de los pasivos remunerados ni del costo cuasifical asociado.

Recapitulando. Todo lo anterior sugiere que la estrategia de saneamiento de la hoja de balance del BCRA se ha desarrollado con firmeza en los primeros meses de gestión de las nuevas autoridades, con recomposición del stock de reservas internacionales, licuación de instrumentos en Pesos, recompra de títulos del Tesoro en la cartera activa y fuerte esterilización de la emisión, que ha mantenido contenida la Base Monetaria. No obstante, el proceso podría enfrentar obstáculos en los meses por venir, comenzando por observar que la recompra de títulos podría reducirse si las licitaciones del Tesoro no son acompañadas por seguros de liquidez ofrecidos por el BCRA que permitan obtener resultados holgados, tal como ocurrió en la última licitación de febrero. Al mismo tiempo, no debe perderse de vista que la ejecución de las opciones de venta de títulos del Tesoro por parte de las entidades financieras suponen mayor emisión, lo que podría neutralizar las recompras. Del mismo modo, el cumplimiento de la meta de acumulación de reservas internacionales más allá de marzo supondrá mayor esfuerzo de esterilización, y que podría requerir al menos una tasa de interés neutra en términos reales para elevar su atractivo, lo que a su tiempo contribuirá a sostener el déficit cuasi fiscal. En el tránsito hacia la competencia de monedas, la opción de mayor licuación mediante una nueva corrección cambiaria se encuentra disponible, y podría ser aplicada cuanto mayor sea el atraso cambiario acumulado y cuando las condiciones de la economía para un menor pasaje a precios resulten más favorables –mayor recesión.

Así, en los meses por venir, la autoridad monetaria deberá realizar un marcado esfuerzo para contener la expansión monetaria, en un proceso de saneamiento de la hoja de balance que podría resultar más parsimonioso que lo observado en los primeros dos meses de gestión.

Guillermo Bermúdez

[1] Corresponde al 23 de febrero.