La actividad industrial volvió a caer en noviembre. Los sectores líderes pierden dinamismo y la recesión se prolonga alcanzando la duración promedio de episodios previos. En los meses por venir, la industria transitará un sendero de reordenamiento a partir de los cambios producidos por las medidas adoptadas por las nuevas autoridades.

El Índice de Producción Industrial (IPI) de FIEL, de acuerdo a información preliminar, registró en noviembre una caída interanual de 1.2%, acumulando un retroceso de 0.8% en los primeros once meses del año y en comparación con el mismo período de 2022. Entre los comportamientos más destacados en el mes, la producción automotriz volvió a mostrar un avance, luego del retroceso observado en octubre, al tiempo que las exportaciones repitieron la caída. En el sector de los minerales no metálicos, el retroceso en los despachos de cemento arrastró a la baja al bloque, mientras que los químicos y plásticos mostraron una mejora por efecto de la base de comparación en 2022.

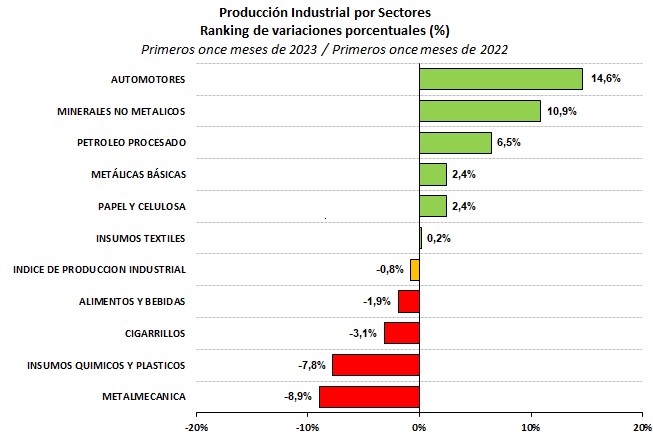

En cuanto los registros de producción de los sectores industriales en el acumulado enero–noviembre, se tiene que los líderes moderan su ritmo de crecimiento mientras que la producción de químicos y plásticos relegó a la metalmecánica a la última posición en el ranking de crecimiento. En efecto, la rama automotriz acumula el mayor avance en el nivel de actividad respecto a los primeros once meses del año anterior, alcanzando el 14.6%, pero recortando el dinamismo en la comparación con meses previos. Por detrás, la producción de minerales no metálicos acumula un avance del 10.9%, también inferior al observado en meses recientes. Le siguen la refinación de petróleo, que aumentó 6.5%, la producción de las industrias metálicas básicas y la de papel y celulosa que resultan 2.4% superiores y la de insumos textiles que es un 0.2% más alta, en cada caso en el acumulado entre enero y noviembre y en la comparación interanual. Con una contracción de la producción superior al promedio se colocan la rama de los alimentos y bebidas, que acumula una caída de 1.9%, seguida de los despachos de cigarrillos que se reducen 3.1%, la producción de insumos químicos y plásticos, que se recortó 7.8%, y la actividad metalmecánica que retrocedió 8.9% respecto a los primeros once meses de 2022.

Gráfico 1

En los meses por venir, la industria transitará un sendero de reordenamiento a partir de los cambios producidos por las medidas adoptadas por las nuevas autoridades. Para poner en perspectiva el escenario que podría atravesarse en los próximos meses, conviene revisar el comportamiento que mostraron los sectores industriales en el contexto inflacionario de la década del ochenta y en la previa al ordenamiento monetario que significó la Convertibilidad.

Durante los ochenta, los sectores que mostraron mayor contracción se asociaron a aquellos vinculados a la inversión o al consumo de durables, derivado del alto costo del financiamiento y de la caída del poder de compra del salario. Entre aquellos se contaron los automotores y los durables para el hogar, como cocinas y calefones u otros productos eléctricos como heladeras y lavarropas, o los asociados a la actividad de la construcción como los minerales no metálicos. A pesar de la caída del salario real, ciertos productos de consumo básicos como los alimentos y bebidas mantuvieron el nivel de demanda y producción.

No obstante, en aquel escenario recesivo y de bajo nivel de absorción doméstica, sectores de actividad con capacidad de inserción en los mercados internacionales tuvieron mejores desempeños, entre los que se contaron los insumos químicos y plásticos y las industrias metálicas básicas –siderurgia y aluminio. Lo anterior tuvo su correlato en un mejor desempeño de las exportaciones manufactureras, especialmente aquellas de base industrial, que compensaron la contracción del mercado interno y que permitieron sostener la actividad manufacturera.

Ahora bien, con el ordenamiento monetario que significó la puesta en marcha del régimen de Convertibilidad, en los noventa el desempeño de los sectores industriales pasó a reflejar también el impacto de las otras reformas –más allá de la caja de conversión y el fin de la inflación-, comenzando por los procesos de desregulación, apertura, privatizaciones y concesiones. La recuperación del crédito propició un mejor escenario para el aumento de la demanda y producción de bienes durables, tuvieron mejores desempeños actividades desreguladas, al tiempo que también gravitó el proceso de integración en el marco del Mercosur, junto con el de renovación y modernización del stock de capital de infraestructura –con un destacado avance de la actividad de la construcción y la inversión en construcción.

Con todo lo anterior, en el contexto actual, será crucial la velocidad en el que las correcciones de precios relativos y el ordenamiento fiscal y monetario permitan un rápido abatimiento de la inflación, la recuperación del crédito, las inversiones y el consumo.

En lo que se refiere puntualmente a las medidas cambiarias anunciadas recientemente por las autoridades, con un dólar diferencial para exportadores e importadores, junto con las medidas impositivas referidas a los derechos de exportación y del impuesto PAIS a las importaciones, el esquema cambiario se ha modificado en el sentido adecuado de un desdoblamiento. El nuevo esquema invierte la relación de tipos de cambio con los que se operaba en los meses recientes en el que el dólar de importación –al tipo de cambio oficial- se colocaba por debajo del correspondiente al de exportación resultante de los distintos programas de incremento exportador.

Pero el nuevo esquema tiene un marcado sesgo antiexportador dado el efecto sobre los costos de sectores industriales que hacen un uso difundido de insumos importados, por ello debería ser un régimen de transición. Claro es que la magnitud de la devaluación ha permitido un importante salto del tipo de cambio real, que lo colocó en un alto nivel en la comparación histórica y que mejoró la competitividad cambiaria de la producción local en el corto plazo, lo que se constituye en un incentivo para la liquidación de exportaciones contribuyendo a una rápida recomposición de reservas por parte del BCRA. El sostenimiento del actual adelanto cambiario en los meses por venir luce desafiante dadas las estimaciones de inflación esperada, lo que podría requerir una revisión de la regla del crawling (2%) propuesta por las autoridades.

Volviendo a poner el foco en lo ocurrido en el mes de noviembre de acuerdo al relevamiento del FIEL en la previa a los anuncios, la rama de la metalmecánica había registrado una caída interanual de la producción del 12.7% y pasó a acumular en los primeros once meses del año el mayor retroceso entre los sectores de actividad, alcanzando 8.9% en la comparación con el mismo período del año anterior. En el mes, la industria autopartista continuó mostrando desempeños mixtos mientras que la producción de maquinaria agrícola siguió avanzando con debilidad.

Al interior de la rama, y en lo que se refiere a la producción de maquinaria agrícola, si bien las perspectivas de la campaña gruesa se muestran favorables a partir de la mejora de las condiciones climáticas, la actividad podría ver afectada la dinámica de su recuperación en los meses por venir a partir del aumento del impuesto PAIS debido a la elevada utilización de insumos importados en el proceso de producción. Momentáneamente, las ventas de maquinaria agrícola han tenido en noviembre la segunda mejora interanual consecutiva, que ascendió a 1.5% a partir del arrastre de los patentamientos de tractores que avanzaron 5.6% en la comparación con el mismo mes de 2022.

La rama de los químicos y plásticos, por su parte, tuvo en el mes de noviembre la tercera mejora interanual consecutiva y relegó a la metalmecánica a la última posición en el ranking de crecimiento acumulado. La mejora interanual era esperada y alcanzó un 12.4%, por lo que recortó a 7.8% la caída acumulada en los primeros once meses del año. En el mes tuvieron buenos registros de actividad la producción de químicos básicos, petroquímicos básicos, pinturas y barnices. En el caso de los jabones y detergentes, la baja base de comparación en los últimos meses de 2022 volvió a contribuir a la mejora.

En 2022, la importación de insumos químicos y plásticos había hecho la mayor contribución al déficit de divisas de la industria en el comercio registrado en el mercado de cambio, y en diez meses de 2023 repite el desbalance, aunque algo más moderado, producto de las restricciones en el acceso a las divisas que caracterizó el escenario a lo largo de ese año. Es por lo anterior que, del mismo modo que en el caso de la rama metalmecánica, la expectativa es que las medidas cambiarias e impositivas podrían afectar costos de producción a partir del uso de insumos importados y, con ello, en la actividad en los meses por venir.

La rama de los alimentos y bebidas mostró en noviembre una caída de 5.7% en la comparación interanual, encadenando diez meses en retroceso, combinando una merma en la producción de alimentos del 5.6% y del 5.8% en bebidas. La caída en la producción de alimentos viene explicada por el retroceso de la lechería y la producción de aceite de soja. Por su parte, la faena vacuna tuvo un avance del 4.5% en relación al mismo mes de 2022, dando continuidad a la fase de moderación que transita en el último tramo del año. Al mismo tiempo, la participación de las hembras en la faena se colocó en el 48%, por debajo de lo observado el mes anterior, pero en altos niveles respecto al ciclo ganadero. En el caso de las bebidas, las caídas se muestran difundidas, aunque los despachos de vino han registrado un mejor desempeño. Con todo, en el acumulado para los primeros once meses del año, la caída de la actividad alcanza 1.9% profundizando el retroceso acumulado en los meses previos.

En cuanto a las perspectivas de la rama, el fenómeno de El Niño se prolongará durante el verano y se espera favorezca la campaña de granos gruesos, que apunta a tener mayores volúmenes de soja y menores de girasol –cultivo que tuvo un muy buen registro en la última campaña y apuntaló la producción de aceite. No obstante, los excesos de lluvia han requerido la evacuación de hacienda en campos, especialmente de la zona del litoral. Precisamente, en lo que respecta a la oferta de carne vacuna, para 2024 se espera un recorte derivado de la liquidación de 2023 y la falta de animales jóvenes producto de la seca.

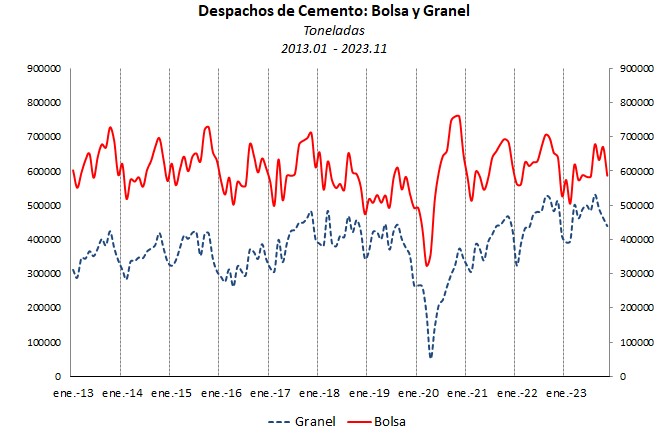

Detrás de la industria automotriz, la producción de minerales no metálicos ha sido el bloque con mejor desempeño en los primeros once meses de 2023, pero en noviembre la caída en los despachos de cemento determinó el primer retroceso del bloque en más de un año. En efecto, en noviembre, la producción de la rama se redujo 6.9% en la comparación interanual, recortando el avance en el acumulado para el periodo enero-noviembre a 10.9% respecto al mismo periodo del año anterior.

Es importante mencionar que, desde abril, los despachos de cemento mostraron una caída liderada por el retroceso de las ventas en bolsa, a las que se sumó el granel en los últimos tres meses, pero el desempeño del bloque en su conjunto fue favorecido por la ampliación de capacidad en la producción de vidrio durante la última parte del año pasado, lo que determinó en los últimos meses alzas de los registros de actividad producto de una menor base de comparación. Esa tracción sobre el bloque habrá desaparecido en los próximos meses al encontrarse la actividad operando en régimen.

En cuanto a las ventas de insumos de la construcción, tanto las minoristas de cemento (bolsa) como de otros insumos habían mostrado en octubre pasado una mejora al actuar como resguardo contra la inflación en un contexto de incertidumbre macroeconómica, pero en noviembre retomaron el sendero de caída de los meses previos. Así, el Índice Construya que monitorea las ventas de un amplio conjunto de insumos para la construcción registró en noviembre una caída interanual del 4.7%, acumulando en los primeros once meses un retroceso de 7.2% respecto al mismo período del año pasado.

Gráfico 2

Finalmente, la actividad automotriz continúa liderando el crecimiento de las ramas industriales, y luego del impasse en el mes de octubre volvió a mostrar una mejora. En efecto, en noviembre se tuvo un avance del 6.1% en la comparación con el mismo mes del año anterior, a partir del alza de 12.9% en la producción de automóviles que se combinó con una caída en la de utilitarios de 0.6%. La caída en la producción de utilitarios siguió a la registrada en octubre, que había alcanzado 4.5% en la comparación interanual. En el mes, las paradas en las terminales a causa del faltante de insumos importados volvieron a ser difundidas, prolongándose los problemas de acceso a las divisas para el pago de los proveedores del exterior, y en diciembre se tienen adelantos de vacaciones programadas. Con todo, en los primeros once meses del año, la producción de vehículos superó las 573 mil unidades marcando un alza del 14.6% respecto al acumulado en el mismo periodo del año anterior. En 2023, con alta probabilidad se superarán las 600 mil unidades producidas, algo por debajo de las expectativas a inicios de año.

En materia de exportaciones de vehículos, en noviembre se registró la segunda caída consecutiva a causa del retroceso en los envíos de vehículos utilitarios. En el mes se exportaron 30.4 mil unidades, equivalentes al 54% de la producción, marcando un 3.5% por debajo del registro de noviembre de 2022, encadenando un segundo mes de caída. Las exportaciones a Brasil se redujeron por cuarto mes consecutivo, al tiempo que se tuvieron nuevos retrocesos en los envíos a Colombia –encadena un semestre en caída-, Uruguay y Paraguay. Como se mencionó, la caída de las exportaciones resultó de la contracción de los envíos de utilitarios que alcanzó 6.1% en la comparación interanual, que se combinó con un modesto avance en las exportaciones de automóviles (0.3%) sobre la misma base de comparación. Con todo, en los primeros once meses las exportaciones de vehículos superan las 304 mil unidades, un 1.5% por encima del acumulado en el mismo periodo de 2022.

En materia de patentamiento de vehículos, luego del salto de octubre a causa de la aprobación de SIRA en los dos meses previos, las ventas moderaron su ritmo de crecimiento. En el mes se registraron 35.7 mil unidades, un 5.8% por encima de las ventas de noviembre de 2022. Toyota lideró las ventas del mes y acumula la mayor participación en lo que va del año, pero sus patentamientos se recortaron 6.1% en noviembre en la comparación interanual. Con todo, en los primeros once meses se llevan patentadas 430.6 mil unidades, un 11% por encima de los registros del mismo periodo del año pasado, con una participación de vehículos de fabricación nacional que se acomodó en el 66% en comparación con el 58% que alcanzaba en los primeros once meses del año pasado. En el mes de diciembre se tuvo la actualización de impuestos, y ello ocurrió antes de la devaluación del tipo de cambio, de modo que, frente a escasas operaciones, las concesionarias comenzaron a ofrecer descuentos para mover el stock de vehículos. Antes de los anuncios oficiales se estimaba un mercado de 400 mil unidades para 2024; la consecución de la meta dependerá del crecimiento que alcance el segmento de importados, teniendo en cuenta que la demanda de vehículos nacionales ya es elevada, en un contexto macroeconómico desafiante.

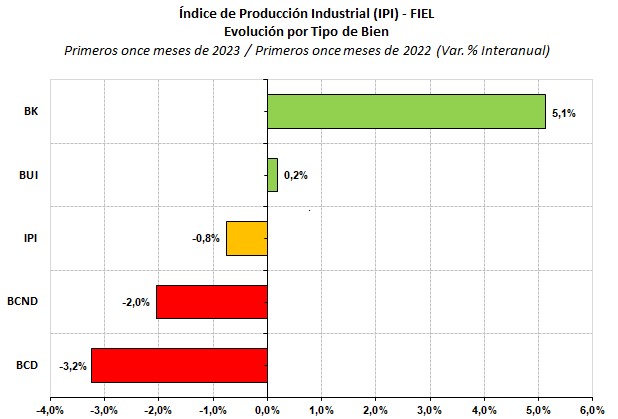

Revisando la actividad industrial de acuerdo al tipo de bienes producidos, en los primeros once meses del año, los bienes de capital acumulan un crecimiento de 5.1% en la comparación con el mismo periodo del año anterior y continúan recortando el ritmo respecto a los meses previos. Por su parte, los bienes de uso intermedio, a partir del aporte de los insumos químicos y plásticos y la refinación de petróleo, igualan (0.2%) el nivel de producción acumulado en los primeros once meses de 2022. Finalmente, los bienes de consumo continúan profundizando la caída, que en el caso de los no durables alcanza 2% y en el de los durables 3.2% en la comparación con el periodo enero-noviembre del año anterior.

Gráfico 3

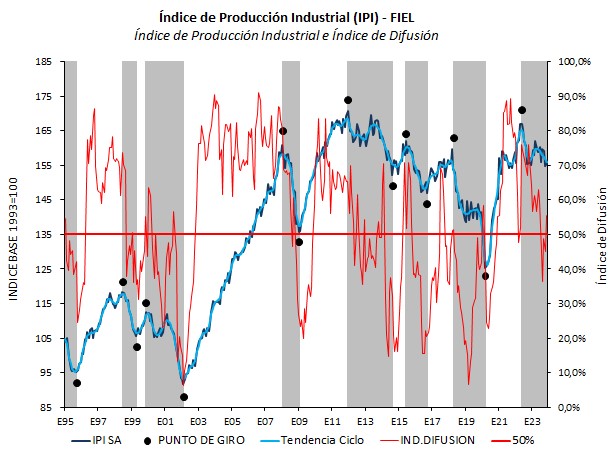

IPI como Ciclo Económico

En términos desestacionalizados, la producción industrial de noviembre 2023 registró un ligero avance (+0.6%) en la comparación con octubre. Así, el nivel de actividad corregido por estacionalidad es 6.8% más bajo que el del inicio de la fase de contracción en mayo de 2022. En la comparación con los episodios recesivos del pasado, transitoriamente la caída de la actividad resulta poco profunda, al tiempo que la fase se prolonga alcanzando la duración promedio de aquellos eventos. Finalmente, los indicadores que permiten monitorear la sostenibilidad de la fase no otorgan señales de reversión en el corto plazo.

Gráfico 4

En síntesis. La industria registró en noviembre un retroceso interanual, junto con un ligero avance mensual en la medición corregida por estacionalidad. Los líderes –la industria automotriz y los minerales no metálicos- recortan su ritmo de crecimiento, mientras que la producción de químicos y plásticos relegó a la metalmecánica a la última posición en el ranking de crecimiento sectorial. La fase recesiva resulta transitoriamente poco profunda y se ha prolongado hasta alcanzar la duración promedio de los episodios del pasado. En el corto plazo, no se tienen señales de reversión y en los meses por venir la industria transitará un sendero de reordenamiento a partir de los cambios producidos por las medidas adoptadas por las nuevas autoridades.

Guillermo Bermúdez