Las experiencias de control de cambios no han logrado en la historia argentina contener la ampliación de la brecha de cambio y la inflación, al tiempo que se asocian con episodios de marcado retroceso en el stock de reservas internacionales del BCRA. La etapa actual es una de las de más pobre desempeño.

En la edición de Indicadores de Coyuntura del mes pasado, se analizó estilizadamente en esta columna la composición de la hoja del Balance del Banco Central (BCRA), concluyendo que la entidad se encuentra sin reservas, marcadamente expuesta al Tesoro y con un exceso de endeudamiento que le recorta margen para defender el valor del peso. A mediados de agosto, el BCRA presentó en un comunicado su visión sobre la situación del pasivo y el activo de la entidad. En ese comunicado se comenzó planteando que el desborde del stock de pasivos remunerados en su hoja de balance es producto del exceso de liquidez generado por el ahorro de los privados –la lectura sugiere que el ahorro sobra-, que debe ser absorbido por la entidad para evitar el derrumbe de las tasas de interés en pesos, en su rol de regulador monetario, con el objetivo de proteger el ahorro.

Desde la perspectiva del Banco, una demanda insuficiente por crédito del sector productivo y el consumo es responsable del exceso de pesos en el sistema financiero, que la autoridad monetaria debe contener mediante la colocación de sus letras. El argumento anterior, invierte la lógica de lo que se conoce como “efecto desplazamiento”, donde la demanda de fondos por parte del sector público presiona al alza la tasa de interés y recorta la demanda de crédito privado para la financiación de la inversión -circunscribiéndola a los proyectos de mayor riesgo-, impactando con ello el crecimiento económico.

Pero, además, el argumento del Banco Central hace referencia a las intervenciones realizadas recientemente para sostener el valor de los títulos de deuda del Tesoro. Se habla de la incorporación de estos instrumentos al activo del balance en condiciones más favorables en términos de retorno que aquellos pasivos emitidos para su compra, sin mencionar el deterioro de la calidad del activo que ya se tenía en el pasado con el uso de reservas internacionales a cambio de letras intransferibles. Finalmente, se sostiene que una reducción virtuosa del stock de pasivos remunerados se logrará a partir del desarrollo del sistema financiero y el mercado de capitales, de modo que proporciones crecientes de ahorro se canalicen a inversiones. Sin una estabilidad del valor del peso que propicie el desarrollo de inversiones hacia las cuales se canalice el crédito, el ahorro y la liquidez podrían buscar destinos alternativos al financiamiento del déficit del Sector Público, tal como se experimentó recientemente con el cierre del mercado en pesos. La reapertura de dicho mercado se produce al costo de crecientes tasas de interés en las licitaciones de títulos.

Ahora bien, la función de un Banco Central, se asocia fundamentalmente a preservar el valor de la moneda, propiciando las condiciones para que el dinero pueda cumplir con sus funciones –medio de cambio, unidad de cuenta y reserva de valor-, actuando con independencia –del Tesoro-, en el despliegue de su política monetaria –y cambiaria. El éxito de la política monetaria se pondrá de manifiesto en la estabilidad de los precios –inflación contenida-, y un comportamiento acompasado de los restantes precios nominales de la economía –tipo de cambio, salarios, etc. En varias oportunidades, desde la presente columna, hemos hechos referencia a que nuestro país, antes del actual Peso, desde fines de los sesenta, abandonó cuatro unidades monetarias: el Peso Moneda Nacional, el Peso Ley, el Peso Argentino y el Austral, en todos los casos, producto de la consecuente desvalorización del dinero y la pérdida de sus funciones.

En oportunidad de la presente columna, y dada la coyuntura económica actual, donde una parte de la discusión se refiere a la profundización del control de cambios y eventuales desdoblamientos –según la visión del actual viceministro de economía previo a su incorporación a la actual gestión a cargo del ministerio-, y en momentos donde el cumplimiento de las metas acordadas con el FMI en materia de acumulación de reservas lucen más lejanas, conviene repasar algunas cifras de la historia argentina, respecto al valor del dólar, brecha de cambio, inflación y relaciones de los principales agregados monetarios al stock de reservas internacionales del BCRA.

Comencemos repasando la evolución del precio del dólar oficial y paralelo en los últimos 60 años, siguiendo la información de frecuencia mensual disponible en la base de datos de FIEL –DataFIEL-, medido a precios actuales de modo de facilitar la comparación. En el Gráfico 1 se observa que, partiendo de la cotización actual de $ 142 por dólar en el caso oficial y de $ 293 por dólar en el mercado libre paralelo, el tipo de cambio oficial se coloca en el promedio histórico, mientras que el dólar paralelo está muy por delante de la cotización promedio histórica ($ 173.7 por dólar). La lectura de los datos anteriores puede complementarse con información adicional, comenzando con el hecho de que si se toma la relación de la Base Monetaria Amplia (BMA) con el stock de reservas internacionales brutas (RIB), la cotización del dólar se colocaría algo por encima de los $ 300 acercando el precio oficial al libre. Pero, además, es evidente que en la historia de los últimos 60 años han concurrido distintos regímenes de control de cambios y desdoblamiento, que conviene revisar.

Gráfico 1

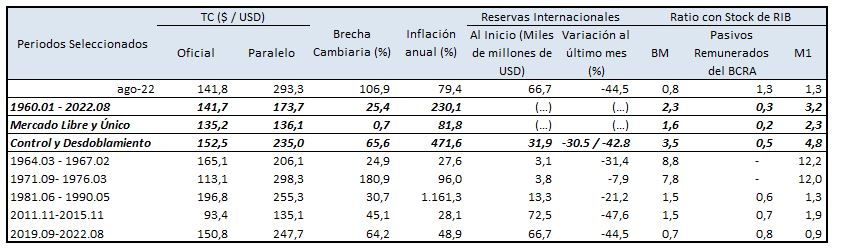

En 1989, FIEL publicó el libro “El Control de Cambios en la Argentina” [1]. El control de cambios se refiere al conjunto de regulaciones sobre el sistema de pagos entre residentes y el exterior, que recortan la operatoria de un mercado único y libre. En Argentina fue instituido en 1931, y en FIEL (1989) se repasa la evolución de aquellas regulaciones hasta comienzos de los ochentas. A partir de la periodización realizada en aquel trabajo, en el Cuadro 1 se presentan algunas cifras para variables seleccionadas, en base a datos de frecuencia mensual. Dado que el estudio de FIEL no elaboró sobre la década del ochenta, para ese período se considera la presencia de regulaciones que alejaron la operatoria de cambio de un mercado único y libre –tal el ejemplo del desdoblamiento cambiario aplicado en el marco del Plan Primavera. Más recientemente, hacia 2011 las restricciones en el acceso al mercado de divisas por parte del público junto con medidas tributarias que resultaron en la aparición de una brecha de cambio, se asimilan a la vigencia de un nuevo episodio de control de cambios.

Cuadro 1

Control Cambiario en Argentina

Variables seleccionadas

Valores a precios de agosto de 2022, porcentaje (%) y Ratios

Siguiendo con la comparación de la cotización del dólar mencionada arriba, en el Cuadro 1 se tiene que para los episodios de control y desdoblamiento, el tipo de cambio oficial actual se coloca por debajo del promedio con la mayor diferencia (-28%) respecto al tipo de cambio de los ochentas. En el caso de la comparación con el tipo de cambio paralelo –libre, financiero-, los resultados son inversos, el paralelo actual se encuentra por encima del promedio de los periodos considerados, igualando el vigente en la primera parte de los setenta y hasta la unificación cambiaria de 1976.

En el ante último el episodio de cepo cambiario entre 2011 y 2015, es interesante notar que las cotizaciones de los dólares oficial y paralelo se colocan por debajo de los valores actuales. Al respecto, no debe perderse de vista que, dejando de lado la devaluación de comienzos de 2014, la política cambiara combinó una apreciación real del peso junto con una marcada pérdida de divisas por parte del BCRA. Precisamente, entre octubre de 2011 y diciembre de 2015 el stock de reservas brutas se recortó casi 48%. En esa experiencia, la cesión de reservas por parte del BCRA contribuyó a contener una ampliación de la brecha de cambio. Naturalmente, los tipos de cambio de agosto de 2022 se colocan por encima de los alcanzados en épocas de vigencia de un mercado libre y único.

Revisando la brecha de cambio, se tiene que la actual (107%) es 41 puntos superior al promedio de los episodios de control, colocándose por debajo únicamente del 181% alcanzado en la primera parte de los setenta. Aquella experiencia se prolongó en el tiempo con una tendencia de amplificación de la brecha y un creciente atraso real del tipo de cambio oficial, hasta el llamado “Rodrigazo”. En el mencionado libro Control de Cambio en la Argentina, se hacía referencia a aquel periodo de distorsión en el funcionamiento del mercado de cambio diciendo que “un mismo evento presidió el periodo: el colapso de la finanzas públicas –incluyendo las del Banco Central-, que fue manifiesto en 1973 y que desde entonces ha condicionado la marcha de la economía argentina….Dada la magnitud de los déficits públicos, la estrategia de financiamiento resultó trascendente; no sólo gravitó sobre la trayectoria de los principales precios relativos de la economía (salario, tasa de interés y tipo de cambio) sino que tuvo que ver, en alguna medida, con los regímenes de cambio específicos que se adoptaron”.

En la columna financiera de noviembre 2020 de Indicadores de Coyuntura (Nº 625), donde se hizo un pormenorizado análisis de la brecha de cambio, se señalaba que la mayor brecha de la historia se había alcanzado en febrero de 1976 cuando esta trepó hasta 592% en la previa de la unificación cambiaria de marzo. En aquella columna se citaba primero a la Memoria del Ministerio de Economía[2], donde se sostenía que “A comienzos de 1976 existía un complejo sistema de tipos de cambio múltiples, que creaba incentivos al contrabando, a la sobrefacturación de importaciones, y que obligaba a una total intervención estatal en las operaciones cambiarias”. También en Indicadores de Coyuntura Nº 120 de FIEL se sostenía que para aquel entonces “El financiamiento del Déficit del Sector Público mediante crédito inflacionario del Banco Central a la Tesorería General de la Nación produce un rapidísimo aumento en el volumen de medios de pago: en los últimos seis meses de 1975 el total de medios de pago aumentó en un 124% generando el sector público el 73%”. Financiamiento monetario del déficit público también es una característica de la coyuntura económica actual. Respecto a la experiencia de la década de los ochentas, la brecha de cambio resulta modesta, pero ello es producto de un sostenido avance de los tipos de cambio, en un régimen de alta inflación. La nominalidad en la década era rampante. Por último, es evidente que la brecha es cercana a cero, durante la vigencia de un mercado único y libre de cambio.

Además de lo anterior, no debe perderse de vista que, en la actualidad, la presencia de retenciones a las exportaciones, como las vigentes para los sectores exportadores de cereales, oleaginosas y sus derivados, implica la presencia de tipos de cambio efectivos inferiores al oficial, que descalzan la ecuación de los sectores productivos cuando enfrentan costos que se forman a partir de los dólares alternativos – MEP y contado con liquidación-, en un virtual desdoblamiento del tipo de cambio. En este escenario el interrogante es el de ¿cómo avanzar hacia un tipo de cambio oficial más elevado que permita recortar la brecha de cambio e incentivar naturalmente a una mayor oferta de divisas, más allá de acuerdos sectoriales parciales que, como con el anuncio del llamado “dólar soja”, no suelen mostrar mayores éxitos respecto a la liquidación de divisas? Como se ha mencionado en anteriores oportunidades, y como referencia la devaluación de comienzos de 2014, una corrección cambiaria aplicada fuera de un programa integral que contenga objetivos claros de ordenamiento fiscal, resultaría por completo infructuosa. En el escenario actual, las autoridades han comunicado que buscan evitar un salto brusco del tipo de cambio y en su lugar avanzar en acuerdos sectoriales y con organismos internacionales y privados del exterior, que permitan recomponer en alguna medida el stock de reservas brutas. Además de la cuestión inflacionaria, entre las razones para evitar una devaluación se encuentran los USD 7.07 mil millones que el BCRA tenía a fines de julio en posiciones de dólar futuro. El inadecuado nivel actual de reservas internacionales, de acuerdo a la métrica del FMI y en la comparación con -por ejemplo- los requerimientos mensuales de divisas para la importación o vencimientos de deuda de corto plazo, permiten avizorar la prolongación del cepo cambiario, al menos durante la presente gestión de gobierno hasta fines de 2023.

El Cuadro 1 también presenta datos de inflación. La inflación anual estimada a agosto se coloca algo por encima del 79%, resultando inferior al promedio para los meses en los que se encontró vigente algún tipo de control de cambios. La tasa de inflación actual, incluso es similar al promedio para los periodos de vigencia de un mercado único y libre de cambio. Al respecto, dicho promedio se encuentra sesgado por el fenómeno inflacionario de la segunda parte de los setenta y hasta la reimposición del control de cambios a mediados de 1981, con una tasa de inflación anual promedio que se colocó por encima del 200%. La inercia inflacionaria de la segunda mitad del año 1990 –superó el 2300%-, también contribuyó a la distorsión de aquel promedio. En la comparación con los episodios de control de cambio, y con excepción de los registros inflacionarios de la década del ochenta y de la primera parte de los setenta, la tasa actual de inflación es la más alta y se acelera desde fines de 2020. Además de lo anterior, las expectativas inflacionarias son crecientes de acuerdo al relevamiento del propio BCRA. Como se mencionó arriba, el actual esquema de cepo se prolongaría al menos hasta fines de 2023, de modo que las conclusiones resultan aún provisorias.

En una de las dimensiones en las que los episodios de control de cambios y desdoblamientos, al menos, deberían resultar exitosos, es en materia de acumulación de reservas internacionales por parte del BCRA. La tabla arriba incluye dos columnas referidas a reservas internacionales, la primera de ellas muestra los valores –a precios de agosto de 2022- del stock en el mes de inicio de la aplicación de las medidas y la variación porcentual al final del episodio. Para el promedio de los eventos se presentan dos cifras, el promedio simple de las variaciones y el promedio ponderado. Entre los episodios de control de cambios, el que resultó en la mayor pérdida de reservas internacionales para el BCRA fue el que tuvo comienzo en octubre de 2011, con unas reservas que superaban al inicio los USD 72 mil millones en precios actuales y que se redujeron más del 47% antes de la unificación cambiaria de fines de 2015. El segundo episodio de mayor retroceso de reservas es el actual, que acumula un recorte de 44% respecto al stock de septiembre de 2019 cuando el BCRA contaba con cerca de USD 67 mil millones. En ninguno de los episodios considerados, las regulaciones cambiarias que apartaron la operatoria de un mercado único y libre de cambios se logró que la autoridad monetaria al menos evitara la pérdida de reservas. En efecto, la pérdida de reservas varía entre 30% y 43% del stock inicial según se considere un promedio simple o ponderado. Así, el control de cambios tampoco es exitoso para mejorar la acumulación de Reservas por parte de la autoridad monetaria.

El Cuadro 1 cierra presentando las ratios de la Base Monetaria (BM), Pasivos Remunerados del BCRA y M1, al stock de Reservas Internacionales Brutas del BCRA. La tabla muestra que la relación de la BM en la actualidad es la más baja del cuadro, aunque no debe perderse de vista que el stock de reservas corresponde a la medida bruta – unos USD 37 mil millones a mediados de agosto- y no a la neta -que se colocan por debajo de los USD 1000 millones de acuerdo a estimaciones propias. En cambio, donde la tabla muestra el desborde monetario actual es en la comparación de los Pasivos Remunerados, cuya relación con el stock de reservas brutas, es el mayor para cualquiera de los episodios considerados. En efecto, los pasivos remunerados equivalen a 1.3 el stock de reservas ó el 166% de la Base Monetaria, cuando en promedio para los 60 años revisados alcanzan a 0.3 la relación con el stock de reservas y equivalen al 13% de la BM. Otro de los indicadores que refleja el proceso de desmonetización de la economía producto del fenómeno inflacionario es la relación de M1 con el stock de reservas, que nuevamente resulta ser el más bajo en la comparación con cualquier episodio, excepto por el régimen de alta inflación de los ochentas. La desmonetización que muestra el agregado –eminentemente transaccional- refleja la pérdida de las funciones del dinero por las cuales transita la coyuntura actual, comenzando por la de reserva de valor y siguiendo por la de unidad de cuenta. Adicionalmente, obsérvese que la relación de M1 con reservas iguala a la del total de pasivos remunerados, de modo que una virtuosa incorporación de esos recursos a la demanda de dinero demandará un prolongado período de tiempo teniendo presente las actuales expectativas de inflación y de recorte en el crecimiento del producto.

Recapitulando. El valor actual del dólar oficial iguala al promedio para los últimos 60 años, y se coloca por debajo del promedio de episodios previos de control y desdoblamiento. El valor del dólar libre, es más alto que el promedio y su valor se asemeja a la relación técnica de Base Monetaria Amplia y reservas. Así, el dólar oficial tendría espacio para deslizarse al alza. La magnitud de los pasivos remunerados que la demanda de pesos debe incorporar, equivalen a la totalidad del dinero transaccional medido por M1. Finalmente, las experiencias de control de cambios no han logrado contener en la historia argentina la ampliación de la brecha de cambio y la inflación, al tiempo que se asocian con episodios de retroceso en el stock de reservas internacionales del BCRA. La etapa actual es una de las de peor desempeño de aquellos indicadores.

[1] FIEL. (1989). “El Control de Cambios en Argentina”. Editorial Manantial.

[2] “Memoria 29-3-1976 / 29-3-1981 del Ministerio de Economía. Tomo I”. Página 50.

Guillermo Bermúdez